Europa verliert an Wachstum

Während sich die Wirtschaft in den USA und Asien von März bis Mai 2026 besser als erwartet entwickelte, schwächelte die europäische Wirtschaft. Dies erhöht den Druck auf die europäischen Zentralbanken, ihre Volkswirtschaften zu stimulieren. Wir glauben, dass sich die Zinsdifferenz zwischen den USA und Europa vergrößern könnte, was den US-Dollar gegenüber dem Euro begünstigt.

Fall der Woche: Stärkeres Wirtschaftswachstum dürfte den US-Dollar stärken

Die Schnellschätzung des kombinierten Einkaufsmanagerindex (PMI) für die Eurozone ist im Mai auf 47,5 gesunken, gegenüber 48,8 im April. Im verarbeitenden Gewerbe sank der PMI von 52,2 auf 51,4. Im Dienstleistungssektor sank der PMI von 47,6 im April auf 46,4. Insgesamt zeigen die Daten, dass der Krieg im Nahen Osten zunehmend negative Auswirkungen auf die Wirtschaft der Eurozone hat. Der Economic Surprise Index für die Länder der Eurozone fiel von etwa +25 im März 2026 auf etwa -50 zwei Monate später. Umgekehrt stieg der Economic Surprise Index für die Vereinigten Staaten und Asien von etwa 25 im März 2026 auf etwa 50 im Mai 2026.

Der Krieg zwischen den Vereinigten Staaten, Israel und dem Iran hat aufgrund der Schließung der Straße von Hormuz zu steigenden Ölpreisen und damit zu einem Inflationsdruck geführt. Dies hat zu höheren Transportkosten geführt und birgt die Gefahr einer Verknappung von Kunstdünger und geringerer Ernten in der zweiten Hälfte des Jahres 2026. Allerdings haben sich die USA in den letzten Jahrzehnten zum drittgrößten Nettoexporteur von Öl entwickelt, was bedeutet, dass einige Sektoren der US-Wirtschaft von den steigenden Ölpreisen profitieren. Seit der letzten großen Ölkrise in den 1970er Jahren hat Europa seine Abhängigkeit vom Öl deutlich verringert. Dennoch sind mehrere europäische Länder nach wie vor stark auf einen reibungslosen Welthandel angewiesen, was derzeit leider nicht der Fall ist.

Die Verhandlungen zwischen den USA und dem Iran über einen längeren Waffenstillstand sind im Gange, einschließlich der Gespräche über das iranische Atomprogramm. Dies hat die Tatsache überschattet, dass Trumps neue, deutlich höhere Zölle bereits seit einiger Zeit in Kraft sind. Höhere Zölle führen zu einer höheren Inflation, aber ein geringerer Welthandel wirkt sich in Europa anders aus als in den USA. Das liegt daran, dass mehrere große europäische Länder wie Deutschland große Nettoexporteure sind, während die USA ein Nettoimporteur sind.

Die schwächelnde europäische Wirtschaft bedeutet, dass die EZB und andere europäische Zentralbanken wahrscheinlich stärker unter Druck stehen werden als die Fed, die Leitzinsen niedrig zu halten und die heimische Wirtschaft zu stimulieren. Wir gehen auch davon aus, dass die europäischen Regierungen den Haushalten zu diesem Zweck staatliche Subventionen gewähren werden. Aufgrund des Inflationsdrucks, der sich aus höheren Zöllen und Energiepreisen ergibt, sind Zinssenkungen jedoch weniger wahrscheinlich. Stattdessen werden die Zentralbanken gezwungen sein, die Inflation zu bekämpfen. In diesem Fall droht Europa eine Stagflation, und der Weg zu einem besseren Wirtschaftswachstum könnte lang sein.

Wechselkurs USD/EUR, einjahres-Tageschart

Wechselkurs USD/EUR, fünfjahres-Wochenchart

Mini Futures auf USD per 1 EUR

Makro-Kommentare

Wie die nachstehende Grafik zeigt, verbesserte sich der NASDAQ-100 Index® vom sechstbesten Kursverlauf am 21. April auf den drittbesten heute, etwa einen Monat später. Dies lässt sich durch den positiven Hype erklären, der im vergangenen Monat um alle KI-bezogenen Aktien weltweit entstanden ist.

Performance von Aktienindizes in unterschiedlichen Zeiträumen

Am heutigen Mittwoch, dem 27. Mai, beginnen die makroökonomischen Statistiken mit den April-Gewinnen der chinesischen Industrieunternehmen. Später am Tag werden die Ergebnisse einer Umfrage zum Vertrauen der französischen Haushalte im Mai veröffentlicht. Aus den USA werden der ADP-Bericht zur privaten Beschäftigung, der Redbook-Bericht zu den Einzelhandelsumsätzen, die wöchentlichen Daten, der Richmond-Fed-Index für Mai und die wöchentlichen Ölbestandsdaten des Energieministeriums veröffentlicht. Salesforce wird ebenfalls einen Zwischenbericht veröffentlichen.

Am Donnerstag, den 28. Mai, werden das schwedische Unternehmen Elekta sowie die amerikanischen Unternehmen Dell Technologies und Costco Wholesale ihre Zwischenberichte veröffentlichen. Im Bereich der Makrostatistiken werden das norwegische BIP für das erste Quartal und die schwedische Handelsbilanz für April veröffentlicht. Das schwedische NIESR wird eine Konjunkturumfrage für Mai veröffentlichen. Eine Konjunkturumfrage für die Eurozone wird ebenfalls im Mai veröffentlicht. Aus den USA werden Daten zum Wohnungsbau für April, das BIP für das erste Quartal, Aufträge für langlebige Güter für April, wöchentliche Anträge auf Arbeitslosenunterstützung und Daten zu neuen Hausverkäufen für April veröffentlicht.

Am Freitag, den 29. Mai, beginnt die Veröffentlichung von Makrostatistiken mit den japanischen Zahlen zur Industrieproduktion im April. Es folgen das schwedische und finnische BIP für das erste Quartal sowie die schwedischen Daten zu den Krediten an private Haushalte und den Einzelhandelsumsätzen im April. Ebenfalls am Freitag wird Deutschland seine Importpreise für April und den Verbraucherpreisindex für Mai veröffentlichen, und Frankreich wird seinen Verbraucherpreisindex für Mai und das BIP für das erste Quartal bekannt geben. Außerdem werden die VPI-Zahlen für Mai aus Italien und Spanien veröffentlicht. Am Nachmittag werden das kanadische BIP für das erste Quartal, die US-Handelsbilanz für April und die Großhandelsbestände sowie der Chicagoer Einkaufsmanagerindex für Mai veröffentlicht.

Sollen die Dips gekauft werden?

In der vergangenen Woche waren der Optimismus im Zusammenhang mit den Friedensgesprächen im Nahen Osten und der nachlassende Druck auf die Ölpreise neben anderen Faktoren die wichtigsten Triebkräfte für den S&P 500®. Wie aus dem nachstehenden Diagramm hervorgeht, notiert der Index derzeit auf einem Rekordhoch. Allerdings steigen auch die Ölpreise, so dass es unwahrscheinlich ist, dass die Rallye in diesem Tempo weitergeht. Achten Sie auf die EMA9- und MA20-Werte, die derzeit bei 7354 liegen. Ein Unterschreiten dieses Wertes könnte den Weg zu 7155 eröffnen. Bleiben die Friedensgespräche hingegen im Gange, könnte ein Rückschlag in Richtung des MA20 eine Kaufgelegenheit darstellen.

S&P 500® (in USD), einjahres-Tageschart

S&P 500® (in USD), fünfjahres-Wochenchart

Mini Futures auf den S&P 500® Index

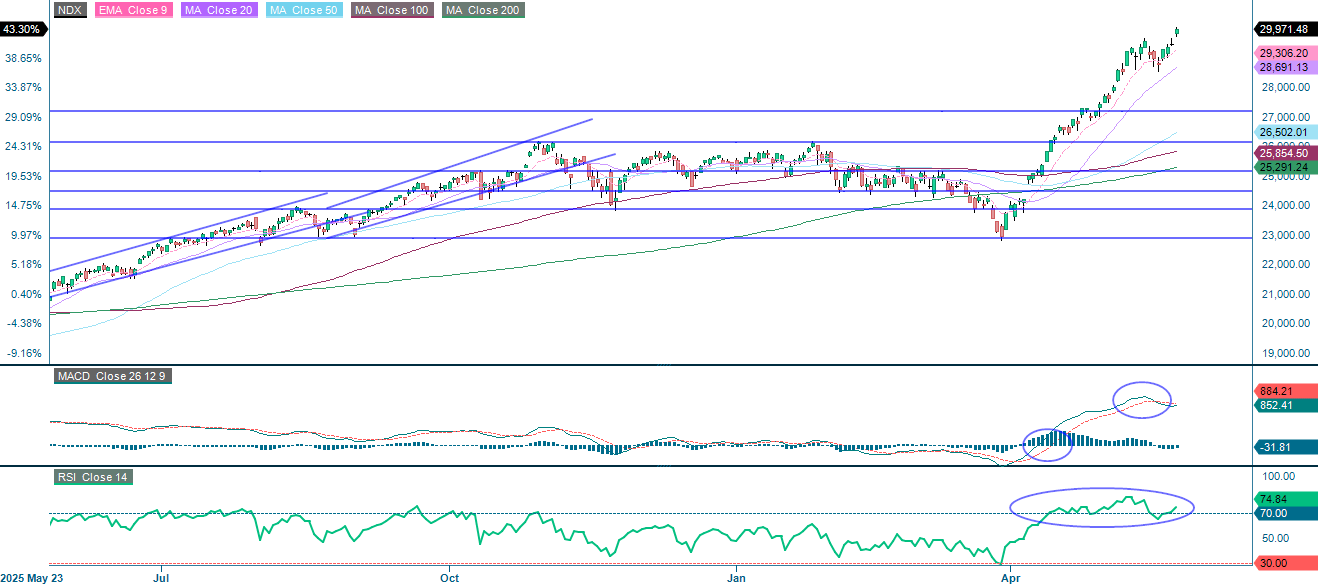

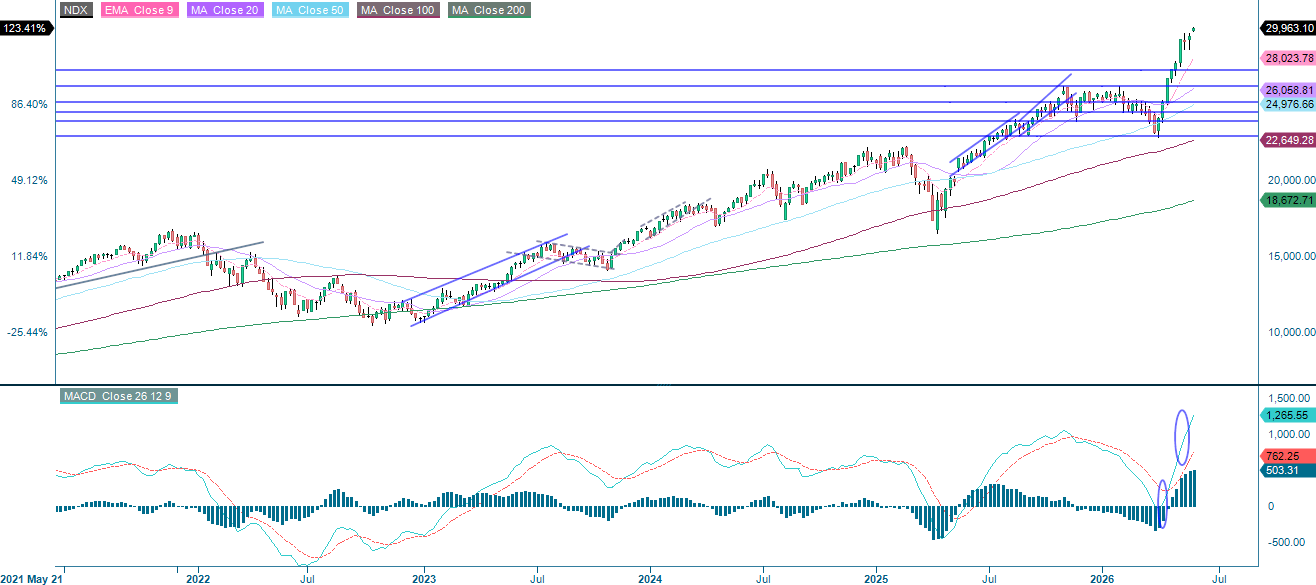

Der NASDAQ-100 Index® hat wohl mehr als der S&P 500® von der Erholung bei Halbleitern und künstlicher Intelligenz profitiert, was den Friedensgesprächen und den niedrigeren Ölpreisen zu verdanken ist. Auf der Abwärtsseite wird der Index durch den EMA9 und den MA20 unterstützt. Fällt er unter den MA20, könnte die nächste Unterstützungsmarke bei etwa 27 200 in den Fokus rücken. Umgekehrt könnte ein Pullback in Richtung des MA20 eine attraktive Gelegenheit bieten, von der aktuellen Erholung zu profitieren.

NASDAQ-100 Index® (in USD), einjahres-Tageschart

NASDAQ-100 Index® (in USD), fünfjahres-Wochenchart

Mini Future auf den Nasdaq-100 Index®

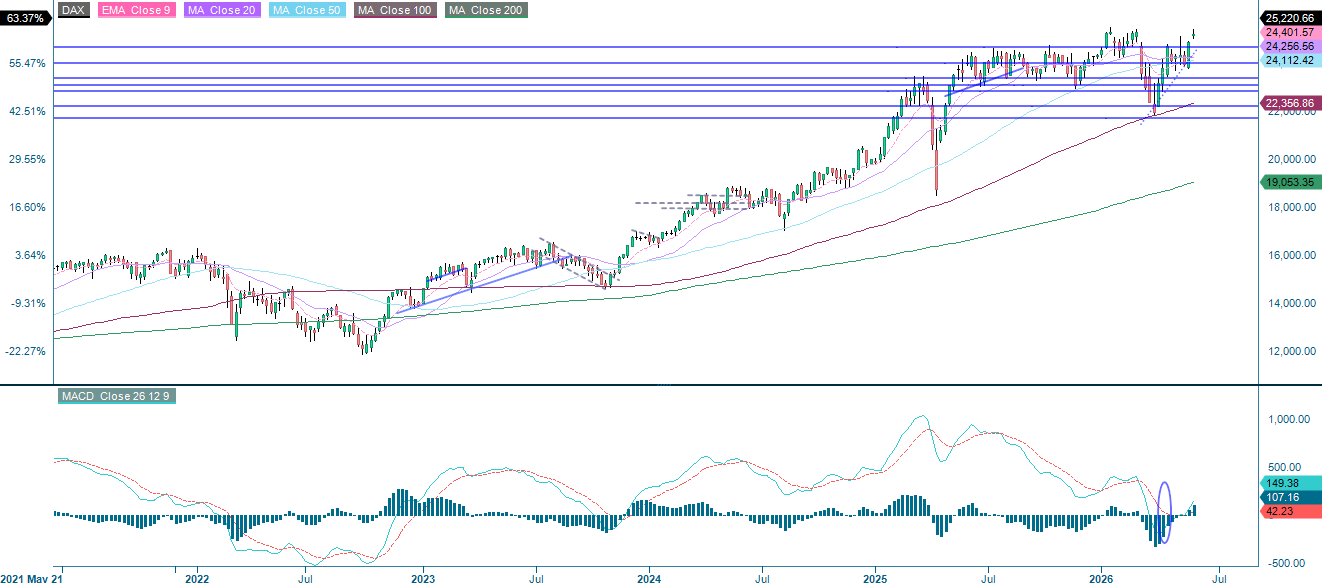

Vor einiger Zeit wurde in einer dieser Artikelserien der DAX® Long/S&P 500® Short Spread besprochen. Diese Position hat sich bisher gut entwickelt und könnte immer noch lohnenswert sein, um das Gesamtmarktrisiko zu reduzieren. Wie in der nachstehenden Grafik zu sehen ist, nähert sich der DAX® derzeit seinen früheren Höchstständen. Anders als in den USA hat der RSI noch nicht den überkauften Bereich erreicht. Auf der Unterseite befinden sich erste Unterstützungen bei 24 900 und 24 700 Punkten.

DAX® (in EUR), einjahres-Tageschart

DAX® (in EUR), fünfjahres-Wochenchart

Mini Future auf den DAX®

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: Gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Konvergenz/Divergenz des gleitenden Durchschnitts

Risiken

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Erhöhtes Verlustrisiko:

Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.