Investors’ Outlook: Geradeheraus

Nach wochenlanger eskalierender Rhetorik zwischen den USA und dem Iran könnte Medienberichten zufolge ein vorläufiges Friedensabkommen bevorstehen, was die Anzeichen einer Verbesserung zusätzlich verstärkt. Der Tankerverkehr hatte langsam wieder angezogen, liegt jedoch weiterhin deutlich unter dem Vorkriegsniveau.

Schmale Passage

Vor den jüngsten Entwicklungen hatte die Multi Asset Boutique ihre Szenario-Wahrscheinlichkeiten für den Nahostkonflikt angepasst. Diese wiesen sowohl der Deeskalation als auch dem Patt eine Wahrscheinlichkeit von jeweils 40 % zu, der Eskalation und dem Abgleiten ins Chaos hingegen jeweils 10 %. Auch wenn sich die Deeskalation und das Patt in Bezug auf Zeitverlauf und Auswirkungen auf die Ölpreise unterscheiden, dürfte keines der beiden Szenarien einen wirtschaftlichen Abschwung auslösen. Wenn es zu einer Deeskalation kommt, dürfte sich das Wachstum erholen, wenn auch langsamer als vor dem Krieg erwartet. Bei einem Patt könnte das Wachstum ins Stocken geraten, aber ausreichend stabil bleiben, um eine Kontraktion zu vermeiden.

Die makroökonomischen Daten für März zeigten, dass die Inflation in den USA und der Eurozone wieder leicht anzog und selbst in der Schweiz auf 0,3 % stieg. Die Zentralbanken haben daher eine vorsichtig abwartende Haltung eingenommen. Sie sind sich der Risiken bewusst, die mit einer zu frühen Straffung der Geldpolitik in einem unsicheren Umfeld verbunden sind. Der Krieg hat den zuvor beobachteten Desinflationstrend zwar unterbrochen. Eine weitere Inflationswelle ist eher unwahrscheinlich, zumal sich die heutige Situation von früheren Episoden dadurch unterscheidet, dass die Leitzinsen höher, die überschüssigen Ersparnisse geringer und die Arbeitsmärkte etwas schwächer sind. Insofern sind die Befürchtungen des Marktes hinsichtlich weiterer Zinserhöhungen wahrscheinlich überzogen.

Die Märkte reagierten weitgehend auf die Nachrichtenlage, und Rohstoffe verzeichneten im April einige der stärksten Ausschläge. Insbesondere gab Brent-Rohöl einen Teil der "Kriegsprämie" wieder ab, die die Preise zuvor in Richtung 120 USD pro Barrel getrieben hatte.

Taiwan: Extremrisiko Nummer eins

In seiner Neujahrsansprache 2026 in der Großen Halle des Volkes erklärte Chinas Präsident Xi Jinping: "Wir Chinesen beiderseits der Taiwanstraße sind durch Blutsbande verbunden. Die Wiedervereinigung unseres Mutterlandes ist ein Trend der Zeit und unaufhaltsam."

Während Xis Worte im Inland möglicherweise auf nationalistische Zustimmung gestoßen sind, haben sie im Ausland für Besorgnis gesorgt. In einem Interview mit der New York Times nur wenige Tage später sagte US-Präsident Donald Trump, Xi betrachte Taiwan – eine demokratisch regierte Insel mit rund 23 Millionen Einwohnern – als Teil Chinas. Er fügte hinzu, dass jeder Schritt in Bezug auf Taiwan bei Xi liege. Er habe ihm jedoch deutlich gemacht, dass er "sehr unzufrieden" wäre, sollte Xi eine Invasion beschließen.

Diese Besorgnis teilte auch Japans Premierministerin Sanae Takaichi, die erklärte, eine Krise in Taiwan könne dazu führen, dass Japan und die USA gemeinsam handeln, um ihre Bürger zu evakuieren. Sie fügte hinzu, dass Japan nicht tatenlos bleiben könne, falls US-Streitkräfte, während einer solchen gemeinsamen Operation angegriffen würden, da dies den Zusammenbruch des japanisch-amerikanischen Bündnisses zur Folge haben könnte.

Taiwan im Fokus, eine Insel von globaler Bedeutung

Warum spielt diese kleine Insel eine so zentrale Rolle auf der Weltbühne?

Abgesehen von Chinas "Ein-China-Prinzip", das Taiwan als Angelegenheit der Souveränität und Einheit einordnet, kommt der Insel erhebliche wirtschaftliche und geopolitische Bedeutung zu.

Taiwans wirtschaftliche Bedeutung resultiert aus seiner Position als unangefochtener Spitzenreiter im Wettlauf um technologische Vorherrschaft. Die Taiwan Semiconductor Manufacturing Company (TSMC) produziert über 60 % der Halbleiter weltweit und mehr als 90 % der modernsten Chips. Diese winzigen Siliziumkomponenten treiben alles an: Von künstlicher Intelligenz (KI) und Smartphones bis hin zu fortschrittlichen Verteidigungssystemen. Ohne TSMC würde die globale Technologiewirtschaft wahrscheinlich zum Stillstand kommen.

Doch Taiwans wirtschaftliche Bedeutung geht über die Halbleiterindustrie hinaus. Die Taiwanstraße, die die Insel vom chinesischen Festland trennt, ist eine lebenswichtige Arterie für den globalen Handel. 2022 wurden Güter im Wert von schätzungsweise USD 2,45 Billionen durch diese Gewässer transportiert, was mehr als einem Fünftel des weltweiten Seehandels entspricht. Gemäß dem Center for Strategic & International Studies (CSIS) ist von den BRICS-Ländern. China am stärksten von der Taiwanstraße abhängig. Über 32 % seiner Importe und rund 15 % seiner Exporte passieren diese kritische Wasserstraße. Es folgen die Vereinigten Arabischen Emirate mit 20 % ihrer Importe und knapp 25 % ihrer Exporte. Auch andere bedeutende Schwellenländer wie Indien, Iran und Südafrika weisen signifikante Handelsströme durch die Meerenge auf. Die G7-Staaten sind in der Regel weniger exponiert, ihre Handelsströme liegen meist im niedrigen bis mittleren einstelligen Prozentbereich. Eine Ausnahme bildet Japan mit über 32 % seiner Importe und 25 % seiner Exporte, die die Meerenge passieren.

Aufgrund der starken Verflechtung des Welthandels ergibt sich das Gesamtbild nicht allein aus den Import- und Exportanteilen. Neben den Risiken für die globalen Halbleiter-Lieferketten könnten Störungen in der Taiwanstraße erhebliche Auswirkungen auf die weltweiten Rohstoffmärkte haben. So sind Länder wie Oman, Saudi-Arabien, Irak, Kuwait, Katar und Jemen auf die Meerenge angewiesen, um über 30 % ihrer Ölexporte nach Asien zu transportieren. Auch die Demokratische Republik Kongo verschiffte 2022 Kupfer, Kobalt und andere Metalle im Wert von fast USD 13 Milliarden durch die Taiwanstraße, was 62 % ihrer Gesamtexporte entspricht. Der Großteil davon war für China bestimmt. Eritrea liefert mehr als 70 % seines Zinkerzes und nahezu sein gesamtes Kupfererz nach China. Gabun und Angola wiederum exportieren rund

40 % ihres Öls nach China, wobei ein Großteil über die Taiwanstraße zu den nordchinesischen Häfen gebracht wird. Jegliche Instabilität in dieser kritischen Wasserstraße hätte wahrscheinlich weitreichende überregionale Folgen und würde Handelsströme sowie globale Märkte massiv beeinträchtigen.

Warum wächst die Besorgnis?

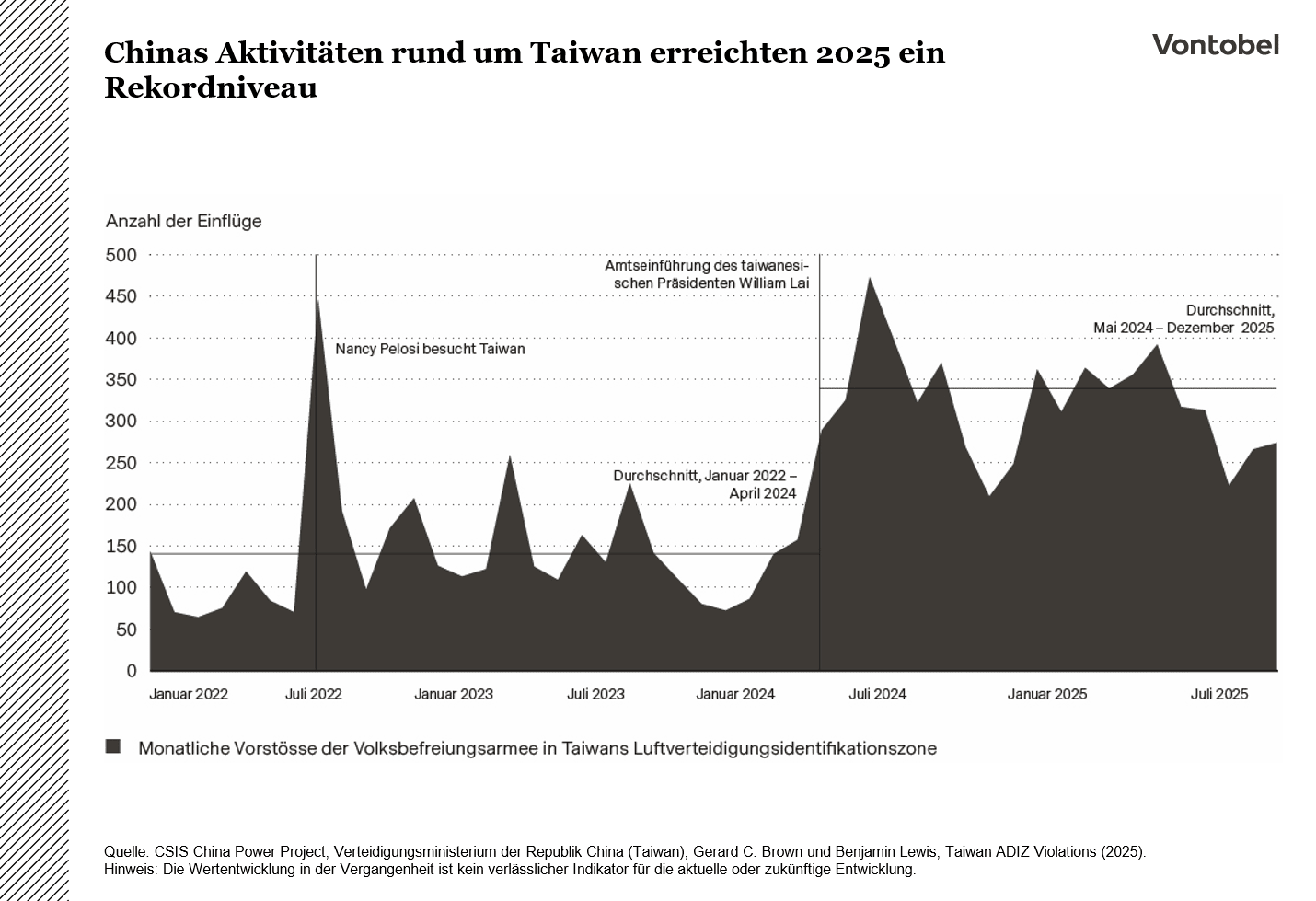

Chinas Ambitionen bezüglich Taiwans sind nicht neu. Die Regierung vertritt seit langem die Auffassung, dass es sich bei der Insel um eine abtrünnige Provinz handelt, die mit dem Festland wiedervereinigt werden muss. Die rasante Modernisierung der Volksbefreiungsarmee seit 2015, die unter anderem Fortschritte bei Raketensystemen, Flugzeugträgern und amphibischen Kriegsführungsfähigkeiten umfasst, sowie die verstärkten militärischen Aktivitäten rund um Taiwan haben die Sorgen jedoch neu entfacht. Hierzu zählen etwa rekordhohe Flüge in die taiwanische Luftverteidigungszone sowie Vorstöße von Marineeinheiten.

Groß angelegte Militärmanöver, etwa die Simulation von Blockaden oder amphibischen Angriffen, haben die Befürchtungen hinsichtlich der Bereitschaft Pekings, militärische Gewalt einzusetzen, zusätzlich verstärkt.

Dann gibt es die sogenannte "Peak China"-Theorie. Sie besagt, dass Chinas rascher wirtschaftlicher und geopolitischer Aufstieg aufgrund ungünstiger demografischer Entwicklungen, nachlassender Produktivität und hoher Verschuldung seinen Höhepunkt erreicht hat und dass das Land nun eher vor einer langfristigen strukturellen Abschwächung oder Stagnation steht als vor weiterem kontinuierlichem Wachstum. Dies könnte theoretisch die Wahrscheinlichkeit einer im Zeitverlauf härteren außenpolitischen Gangart erhöhen. Tatsächlich hat Peking eine entschiedene Haltung eingenommen, die weit über die Taiwanstraße hinausgeht. Dies zeigt sich unter anderem in den Grenzscharmützeln mit Indien im Jahr 2020, der vollständigen Integration des Hongkonger Rechtssystems sowie in Bildungsreformen in der Inneren Mongolei.

Beachtung findet zudem Chinas zunehmende finanzielle Entflechtung vom Westen. Pekings Entscheidung, seine Bestände an US-Staatsanleihen auf den tiefsten Stand seit 16 Jahren zu reduzieren und gleichzeitig die Goldreserven deutlich aufzustocken, hat Vergleiche mit Russlands Vorgehen im Vorfeld der Invasion in die Ukraine hervorgerufen.

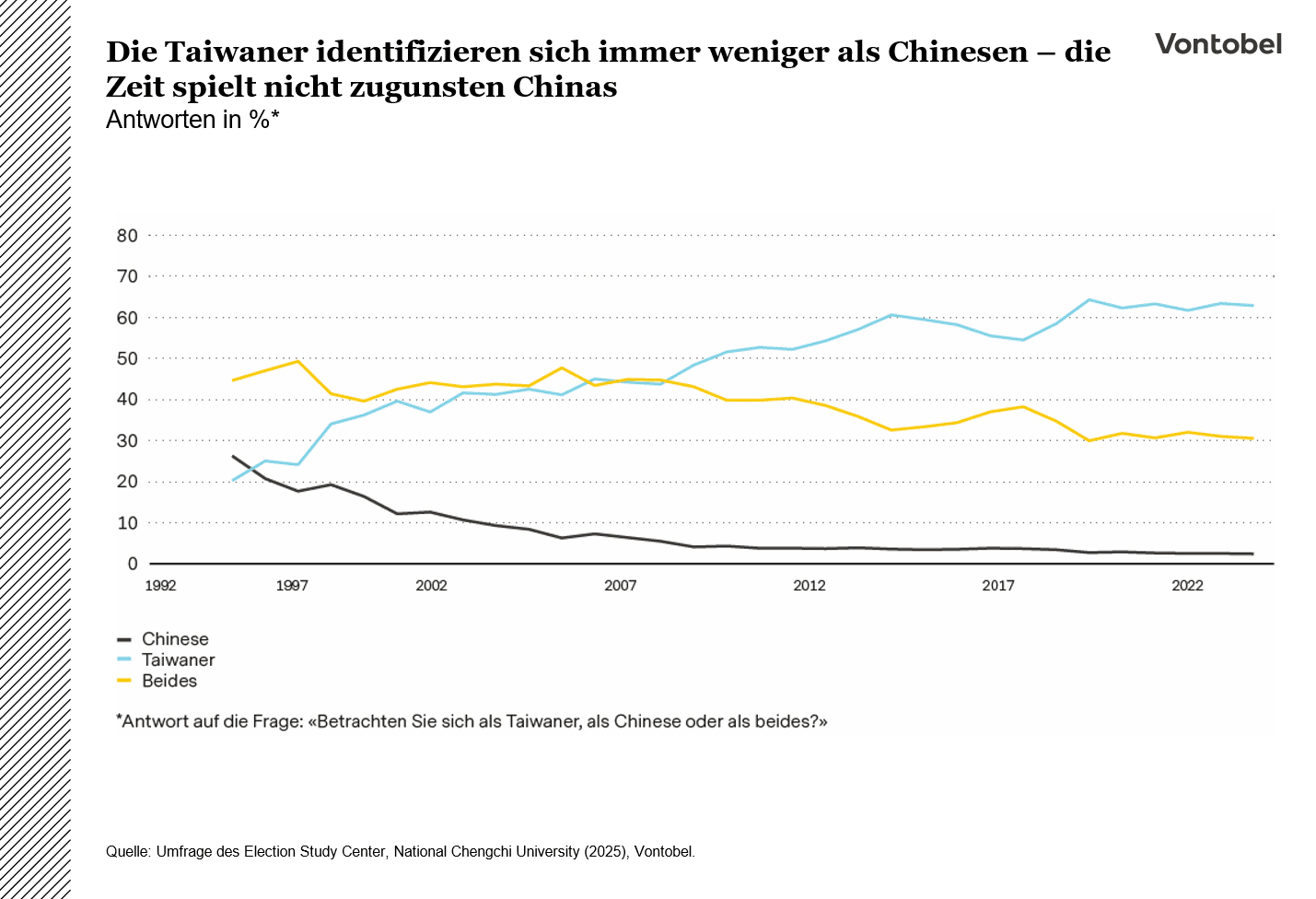

Zugleich verändert sich das Sentiment in Taipeh. Nach Angaben des Election Study Center der National Chengchi University identifizierten sich im Jahr 2025 rund 62 % der Bevölkerung als Taiwaner, während sich weniger als 3 % als Chinesen betrachteten. Zum Vergleich: Im Jahr 1992 identifizierten sich noch 25,5 % als Chinesen und lediglich 17,6 % als Taiwaner.

Das Risiko für China besteht darin, dass sich diese Identitätskluft mit jedem weiteren Aufschub weiter vergrößern dürfte.

Was heute gegen eine Invasion spricht

Trotz der verschärften Rhetorik haltet die Multi Asset Boutique die Wahrscheinlichkeit einer unmittelbaren chinesischen Invasion Taiwans weiterhin für gering. Zuallererst ist die "Peak China"-Theorie weiterhin Gegenstand intensiver Debatten und keine gesicherte Erkenntnis. Zwar ist die Ära des rasanten zweistelligen Wachstums vorbei, die Bevölkerung schrumpft, die Verschuldung ist hoch, und das externe Umfeld ist schwieriger geworden. Doch Peking richtet seinen Fokus zunehmend auf Hightech-Fertigung und erneuerbare Energien. Sektoren wie Elektrofahrzeuge, Batterien und Solarenergie wachsen stark und tragen dazu bei, einen Teil der Belastungen aus dem Abschwung im Immobiliensektor zu kompensieren. Zudem zeigen Durchbrüche in der KI und anderen Spitzentechnologien in den Jahren 2024 und 2025, dass China weiterhin über eine ausgeprägte Innovationskraft verfügt und global wettbewerbsfähig bleibt – oft entgegen den Erwartungen von Skeptikern.

Zweitens ist die Kommunistische Partei Chinas dafür bekannt, Krisen durch pragmatische politische Anpassungen zu bewältigen ("Muddling-Through"). Mit dem 15. Fünfjahresplan zielt China darauf ab, diese Fortschritte zu konsolidieren und eine harte wirtschaftliche Landung zu vermeiden.

Drittens dürfte eine unmittelbare Invasion angesichts der derzeitigen militärischen Fähigkeiten Chinas höchst unwahrscheinlich sein. Die Geografie Taiwans stellt in Verbindung mit den robusten Verteidigungsvorbereitungen des Landes eine gewaltige Herausforderung für jeden amphibischen Angriff dar. Die rund 100 Meilen breite Taiwanstraße ist für ihre rauen Seebedingungen bekannt. Monsune und unvorhersehbares Wetter verkürzen das Zeitfenster für eine Invasion über See auf nur wenige Monate pro Jahr. Selbst dann wäre der Transport von Hunderttausenden Soldaten über die Meerenge unter ständigem Beschuss ein logistischer Albtraum. Taiwans sogenannte "Stachelschwein-Strategie" verkompliziert die Lage zusätzlich. Das Militär konzentriert sich dabei auf asymmetrische Kriegsführung mit mobilen Raketensystemen, Küstenverteidigung sowie der Fähigkeit, kritische Infrastruktur wie Häfen zu sabotieren, um Angreifern die Bildung eines Brückenkopfs zu verwehren. So sorgt Taiwans "Flachwasser"-Verteidigung dafür, dass chinesische Streitkräfte im Falle außer Betrieb gesetzter Häfen Schwierigkeiten hätten, Panzer und schweres Gerät zu entladen, wodurch sie Küstenartillerie und Raketenangriffen ausgesetzt wären. Selbst wenn ein Brückenkopf etabliert würde, würden sich die Herausforderungen weiter vervielfachen. Das gebirgige Terrain Taiwans ist ideal für den Guerillakrieg, da Verteidiger natürliche Deckung nutzen können, um vorrückende Kräfte zu behindern und zu verlangsamen. Die Hauptstadt Taipeh liegt in einer natürlichen Senke, was im urbanen Kampf einen defensiven Vorteil bietet. Insgesamt machen diese Faktoren Taiwan zu einem schwierigen Ziel und unterstreichen die Wirksamkeit seiner Abschreckungsstrategie.

Ein weiterer Abschreckungsfaktor ist die Möglichkeit einer militärischen Intervention der USA. Seit dem Kalten Krieg verfolgen die USA eine Politik der «strategischen Ambiguität»9 und vermeiden bewusst eine ausdrückliche Zusage, ob sie Taiwan im Falle eines chinesischen Angriffs verteidigen würden. Dies schafft eine kalkulierte Unsicherheit für Peking, das Art und Umfang einer US-Reaktion nicht zuverlässig vorhersagen kann. Trotz dieser Unklarheit ist es sehr wahrscheinlich, dass die USA in irgendeiner Form intervenieren würden, sollte China heute in Taiwan einmarschieren. Dies ist unter anderem auf die Abhängigkeit von taiwanesischen Halbleitern zurückzuführen, da TSMC ein zentraler Zulieferer für große US-Technologieunternehmen wie Apple, Nvidia und AMD ist.

China ist zudem mit erheblichen wirtschaftlichen Einschränkungen konfrontiert, die eine Invasion zu einem riskanten Unterfangen machen würden. Als weltweit größter Exporteur und dominierender Produktionsstandort ist sein Anteil an den globalen Exporten im verarbeitenden Gewerbe von einem niedrigen einstelligen Prozentbereich in den frühen 1980er Jahren auf rund 20 % im Jahr 2024 gestiegen.

Würde Peking dieses Gewicht durch harte westliche Sanktionen und weitreichende Störungen der Lieferketten riskieren? Eher nicht. Der Krieg zwischen Russland und der Ukraine hat bereits gezeigt, wie hoch die wirtschaftlichen und geopolitischen Kosten sind, wenn ein Land in einer vom Dollar dominierten Weltwirtschaft zum Paria-Staat wird.

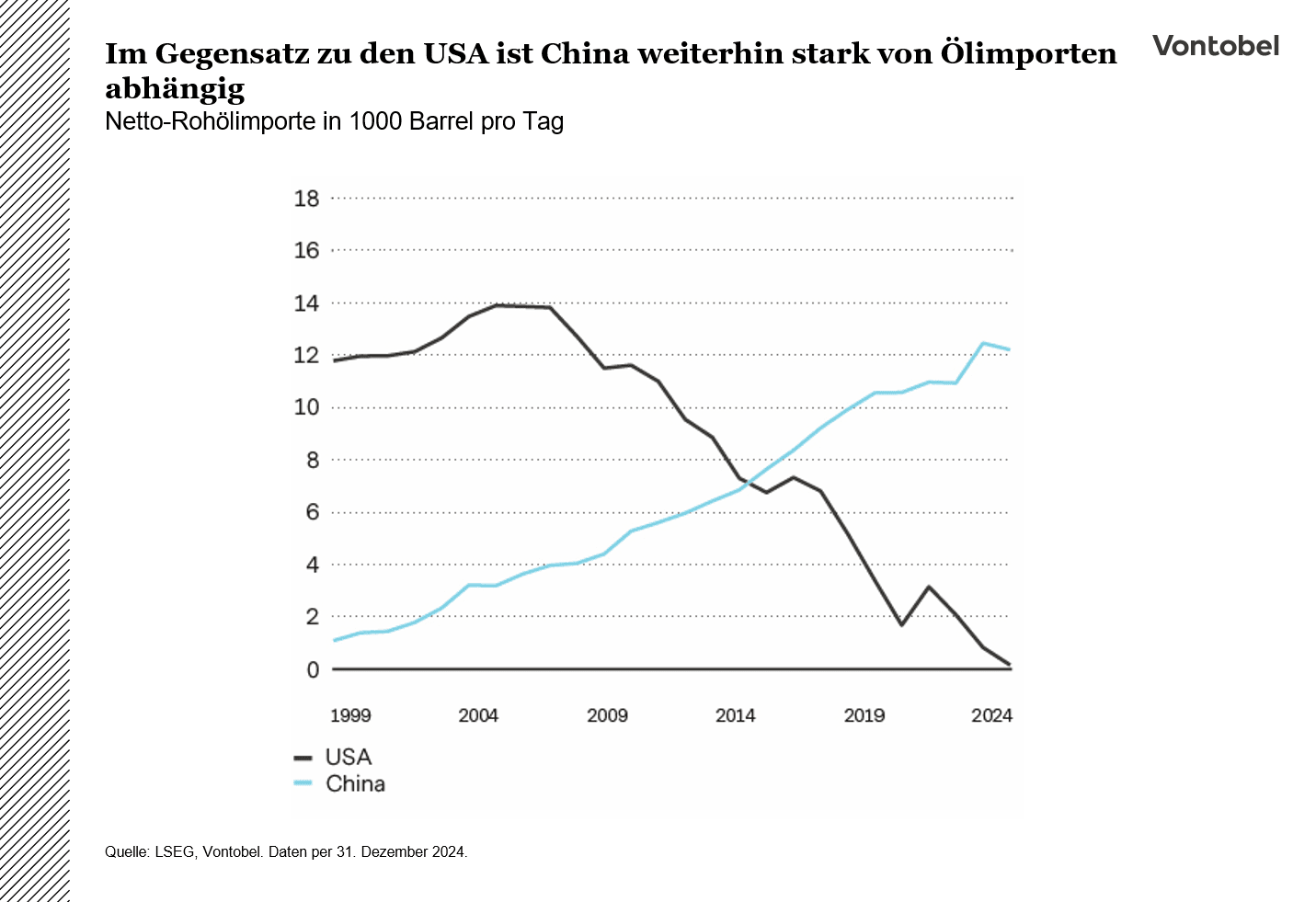

Die Energieabhängigkeit stellt eine weitere Verwundbarkeit dar. China ist zwar der weltweit größte Energieproduzent, zugleich aber auch der größte Konsument, und die inländische Produktion kann den steigenden Bedarf nicht decken. Das Land ist stark auf Importe angewiesen, insbesondere bei Öl und Flüssigerdgas, die zum großen Teil wichtige maritime Nadelöhre wie die Straße von Hormus und das Südchinesische Meer passieren.

Eine Invasion Taiwans würde diese Routen wahrscheinlich Blockaden oder Störungen aussetzen und damit Chinas Energieimporte erheblich beeinträchtigen. Internationale Sanktionen könnten die Energieflüsse zusätzlich einschränken, wobei Lieferanten im Nahen Osten, in Afrika oder auch in Russland unter Druck geraten könnten, ihre Exporte zu begrenzen. Im Laufe der Jahre hat China seine heimische Energieproduktion stetig gesteigert, massiv in erneuerbare Energien investiert und seine strategischen Erdölreserven ausgebaut, um kurzfristige Versorgungsengpässe abzufedern. Kriege lassen sich jedoch nicht allein mit erneuerbaren Energien führen, und die strategischen Erdölreserven sind endlich. Eine Wiederauffüllung während eines Konflikts wäre schwierig, insbesondere wenn wichtige Schifffahrtsrouten blockiert würden. Eine Unterbrechung der Energieimporte würde voraussichtlich zu Engpässen führen, die Preise im Inland erhöhen und die Kosten für öl- und gasabhängige Industrien steigen lassen. Dies könnte bestehende wirtschaftliche Herausforderungen, darunter ein nachlassendes Wachstum und eine hohe Verschuldung, verschärfen und zudem soziale Unruhen hervorrufen, sollten Energieengpässe das Leben der 1,4 Milliarden Einwohner Chinas erschweren.

Eine zentrale Frage ist daher, wie lange China seine wirtschaftlichen und militärischen Aktivitäten aufrechterhalten könnte, wenn die Rohölimporte über See unterbrochen würden, etwa infolge einer US-Seeblockade. Eine vereinfachte Formel zur Abschätzung lautet: Überlebensdauer in Tagen = Gesamtölreserven ÷ (Gesamtölnachfrage – gesicherte Versorgung). Im März 2026 schätzte eine Analyse von BCA Research Chinas aktuelle "Überlebensdauer" unter normalen wirtschaftlichen Bedingungen auf rund 155 Tage. Unter kriegsbedingten Notmaßnahmen wie Rationierung, Reisebeschränkungen und Fabrikschließungen könnte der zivile Ölbedarf um etwa 15 % sinken. Nach dieser Faustregel könnte sich Chinas "Überlebensdauer" auf rund 207 Tage, also etwa sieben Monate, verlängern. Doch selbst dies könnte sich als unzureichend erweisen. Neben der Einnahme Taiwans müsste China zudem sicherstellen, dass es militärischer Verstärkung standhalten kann – insbesondere, wenn westliche Staaten Taiwan mit fortschrittlichen Waffensystemen unterstützen. Laut BCA Research läge ein komfortablerer Puffer eher bei einer Ölversorgung von 365 Tagen.

Das Interessante an dieser Überschlagsrechnung ist, dass sich zumindest der Zähler – und möglicherweise auch der Nenner – im Zeitverlauf zugunsten Chinas verschieben könnte, je länger das Land wartet. Der Zähler (Ölreserven) wächst im Laufe der Zeit weiter, während der Nenner (Öl-Nachfrage) tendenziell sinken könnte, insbesondere da die Verbreitung von Elektrofahrzeugen zunimmt und einen Teil der Ölnachfrage kompensiert.

Könnten sich die genannten Sachzwänge in Zukunft verändern?

Die Lage ist nicht statisch und könnte sich im Zeitverlauf erheblich verändern. Die fortschreitende Modernisierung des Militärs, einschließlich des Ausbaus der Marine-, Raketen- und Cyberfähigkeiten, dürfte die militärischen Herausforderungen einer Invasion verringern.

Auf wirtschaftlicher Ebene könnten Chinas Investitionen in erneuerbare Energien, insbesondere in Elektrofahrzeuge und Solarenergie, die Abhängigkeit von Energieimporten reduzieren. Bemühungen zur Diversifizierung der Handelspartner und eine Verlagerung der Handelsströme weg vom Westen hin zu anderen Regionen könnten zudem die Anfälligkeit gegenüber Sanktionen abbauen. Darüber hinaus könnte China seine Abhängigkeit von der Auslandsnachfrage insgesamt verringern, indem es den Binnenkonsum stärkt und seine wirtschaftliche Eigenständigkeit erhöht.

Politisch gesehen könnten sich verändernde globale Bündnisse oder Anpassungen in der US-Außen- und Wirtschaftspolitik die Wahrscheinlichkeit einer internationalen Intervention beeinflussen. Sollten die USA und ihre Verbündeten mit anderen Konflikten beschäftigt sein oder die NATO interne Spannungen aufweisen, könnte China darin eine Gelegenheit sehen. Ein weiterer zu berücksichtigender Faktor sind die Bemühungen der USA, ihre Abhängigkeit von ausländischen Chips zu reduzieren und die heimische Halbleiterproduktion wieder aufzubauen.

Daten der Semiconductor Industry Association und der Boston Consulting Group prognostizieren, dass die US-Halbleiterfertigungskapazität von 11 % im Zeitraum 2012–2022 auf rund 81 % im Zeitraum 2022 – 2032 steigen dürfte. Mit anderen Worten: Mit sinkender US-Abhängigkeit von Taiwan bei Chips könnte auch der Anreiz für eine Intervention abnehmen.

Im Inland könnte die chinesische Regierung die nationalistische Rhetorik weiter verstärken, um die öffentliche Unterstützung für eine Invasion zu mobilisieren. Dies gilt insbesondere, falls sich innenpolitische Probleme wie wirtschaftliche Stagnation oder soziale Unruhen verschärfen sollten. In einem solchen Szenario könnte Peking zu dem Schluss kommen, dass die Risiken des Nicht-Handelns die potenziellen Kosten militärischer Maßnahmen übersteigen.

Lehren aus vergangenen Invasionen: Wann sollten sich Anleger Sorgen über eine bevorstehende Invasion machen?

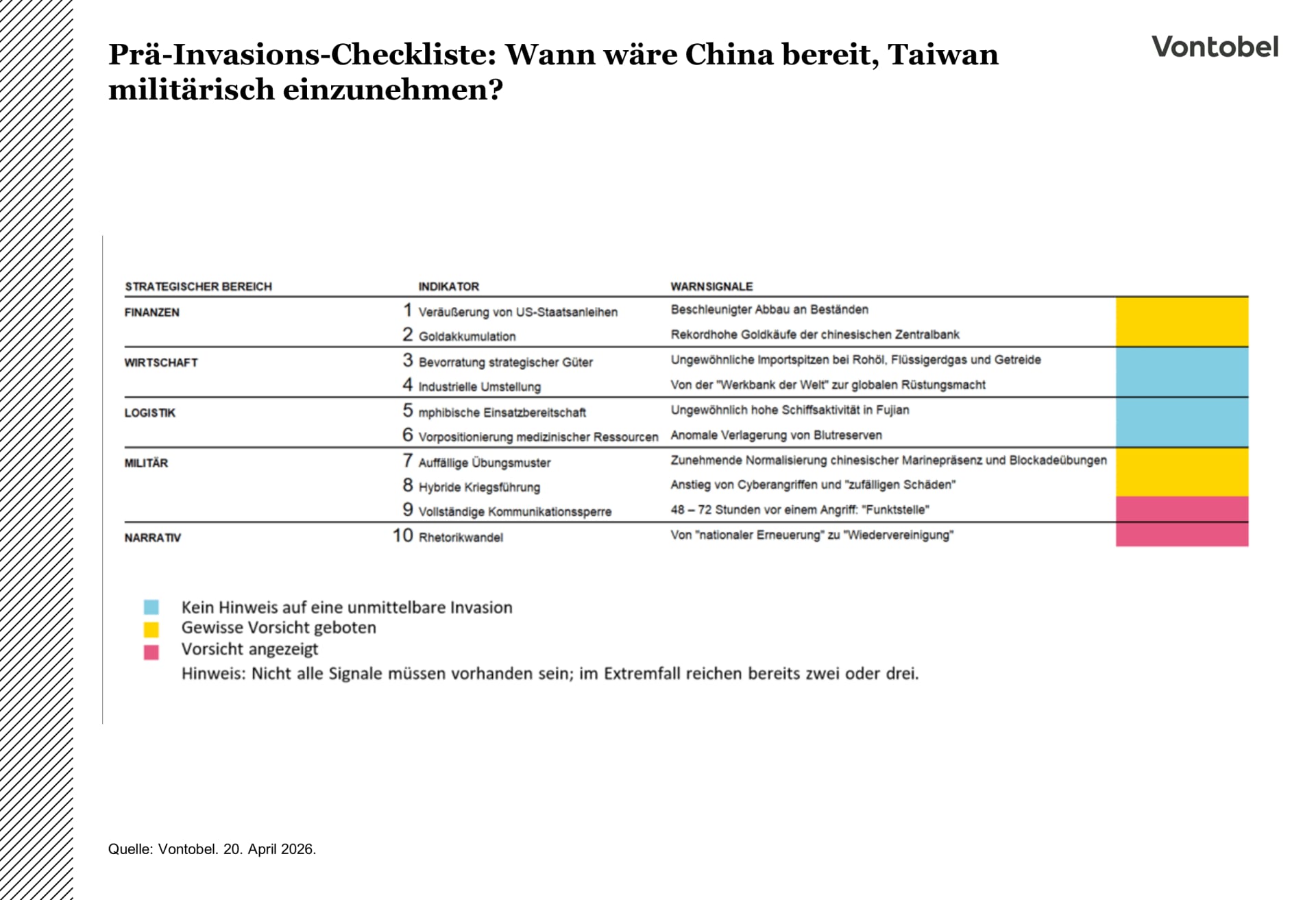

Die Warnsignale einer bevorstehenden Invasion zu erkennen, ist naturgemäß schwierig, da Aggressor-Staaten häufig auf Täuschung und strategische Ambiguität setzen, um ihre Absichten zu verschleiern. Dennoch lassen sich durch die Analyse historischer Präzedenzfälle mehrere Indikatoren ableiten, die auf eine mögliche chinesische Invasion Taiwans hindeuten könnten. Diese unterteilen sich in fünf Kategorien: finanzielle, wirtschaftliche, logistische, militärische und narrative Faktoren.

Aus finanzieller Sicht wären Anzeichen einer "Sanktionsresilienz" entscheidend. Dazu könnten eine beschleunigte Reduktion von US-Staatsanleihen im Bestand oder rekordhohe Goldkäufe durch die chinesische Zentralbank gehören. Beides könnte als potenzielles Signal für Vorbereitungen auf eine wirtschaftliche Isolation gewertet werden.

Auf wirtschaftlicher Ebene könnte eine verstärkte Bevorratung strategischer Güter als Warnsignal dienen, darunter ungewöhnliche Importspitzen bei Rohöl, Flüssigerdgas und Getreide. Ein weiterer möglicher Indikator wäre eine spürbare Neuausrichtung industrieller Produktionskapazitäten, etwa von der Herstellung von Elektrofahrzeugen hin zu rüstungsrelevanten Maschinen und Ausrüstungen.

Auch logistische Bewegungen könnten wertvolle Hinweise liefern. Ein plötzlicher und deutlicher Anstieg der Schiffsaktivität rund um Taiwan oder eine ungewöhnliche Verlagerung von Blutreserven näher an potenzielle Konfliktzonen könnten Alarm auslösen. Obwohl dies kein eindeutiger Beweis ist, gelten solche Bewegungen als zuverlässigere Echtzeitindikatoren für bevorstehende militärische Operationen, da rote Blutkörperchen bis zu 42 Tage haltbar sind und Blutplättchen innerhalb von 5 bis 7 Tagen verbraucht werden müssen.

Auf militärischer Ebene würden ungewöhnliche oder auffällige Muster bei Militärübungen aufhorchen lassen.

Eine Zunahme von Cyberangriffen auf Taiwans kritische Infrastruktur im Vorfeld einer Invasion könnte als zusätzliches Warnsignal dienen.

Schließlich könnten Veränderungen im Narrativ chinesischer Staatsmedien oder Regierungsvertreter Aufschluss über Pekings Absichten geben. Eine plötzliche Eskalation der nationalistischen Rhetorik, eine verstärkte Betonung Taiwans als untrennbarer Teil Chinas oder Versuche, militärische Maßnahmen unter dem Deckmantel der Selbstverteidigung oder der Wiedervereinigung zu rechtfertigen, könnten auf einen unmittelbar bevorstehenden Konflikt hindeuten.

Szenarioanalyse und Anlageimplikationen

Die Multi Asset Boutique hat drei mögliche Szenarien für die nächsten fünf Jahre definiert und diesen jeweils eine Wahrscheinlichkeit zugewiesen.

Ihr Basisszenario "Status quo" (geschätzte Wahrscheinlichkeit bei 80 %) geht davon aus, dass China seine Grauzonen-Taktiken fortsetzt, darunter Cyberan-griffe, gelegentliche Verletzungen des Luftraums sowie wirtschaftlicher Druck, ohne in einen umfassenden konventionellen Konflikt zu eskalieren. Die USA bewahren ihre strategische Ambiguität, während Taiwan seine "Stachelschwein"-Verteidigung weiter ausbaut. Dieses Szenario unterstellt eine Fortsetzung der aktuellen politischen Unsicherheit und wirtschaftlichen Rahmenbedingungen. Damit ergäbe sich ein risikofreundliches Anlageumfeld, in dem eine strukturelle Long-Positionierung in Schwellenländeranlagen positive Renditen erzielen dürfte.

Ihr zweites Szenario "Das Hongkong-Modell" (geschätzte Wahrscheinlichkeit bei 10 %) sieht eine Wiedervereinigung ohne größere Konflikte vor. Ein politischer Wandel in Taiwan oder überwältigender wirtschaftlicher Druck führen zu einer Verhandlungslösung nach dem Prinzip «Ein Land, zwei Systeme», ohne direkte US-Intervention. Auch wenn dieses Szenario die politische Unsicherheit kurzfristig erhöhen könnte, dürfte das makroökonomische Umfeld insgesamt stabil und das risikofreundliche Marktumfeld intakt bleiben. Anleger könnten in diesem Fall chinesische Vermögenswerte bevorzugen.

Ihr letztes Szenario "Invasion" (geschätzte Wahrscheinlichkeit bei 10 %) umfasst einen groß angelegten amphibischen Angriff oder eine Blockade, was voraussichtlich eine Intervention der USA und ihrer Verbündeten oder zumindest umfassende G7-Sanktionen auslösen würde, die mit jenen gegen Russland im Jahr 2022 vergleichbar sein oder sogar deutlich schärfer ausfallen könnten. Eine Eskalation zu einem umfassenderen Krieg, möglicherweise sogar zu einem Dritten Weltkrieg, kann nicht ausgeschlossen werden. Dieses Szenario würde wahrscheinlich zu einer längeren Phase erhöhter politischer Unsicherheit, einer globalen Rezession, einer anhaltenden Deglobalisierung sowie einem ausgeprägten risikoaversen Marktumfeld führen.

In einem solchen Szenario bieten historische Muster aus dem Ersten und Zweiten Weltkrieg eine gewisse Orientierung. Für die Entwicklung von Wertanlagen spielten zwei Faktoren eine zentrale Rolle: Inflationsrisiken und geografische Nähe. Kriege waren in der Vergangenheit stark inflationär geprägt. Sie führten zu massiven Angebotsausfällen infolge zerstörter Infrastruktur, Arbeitskräftemangels und unterbrochener Handelsströme, während die Nachfrage aufgrund von Hamsterkäufen und kriegsbedingtem Bedarf stabil blieb oder sogar zunahm. Um die Wirtschaft zu stabilisieren und soziale Unruhen zu vermeiden, wurden die staatlichen Ausgaben erhöht und die Geldmenge ausgeweitet, so dass die Inflation deutlich anstieg. In diesen Phasen entwickelten sich Rohstoffe zu den Anlageklassen mit der besten Performance, bedingt durch die verstärkte Nachfrage nach Ressourcen für die Kriegsführung und den Wiederaufbau der Infrastruktur. Im Gegensatz dazu schnitten Anleihen am schlechtesten ab, da die Teuerung ihren realen (inflationsbereinigten) Wert erodierte. Aktien lagen im Mittelfeld und profitierten zunächst von staatlich induzierter Nachfrage, insbesondere in Branchen wie dem Flugzeugbau und dem Transportwesen. Ein erheblicher Teil der Gewinne wurde jedoch häufig durch staatliche Gewinnabschöpfung geschmälert, wodurch die Gesamtrendite begrenzt wurde. Auch die geografische Lage spielte eine wichtige Rolle. Länder, die geografisch weiter von den Kampfhandlungen entfernt waren, erzielten höhere Renditen, da sie von physischer Zerstörung verschont blieben. Unter den direkt beteiligten Ländern schnitten die Sieger besser ab als die Verlierer, wenngleich beide hinter den nicht betroffenen Ländern zurückblieben.

Wendet man diese Erkenntnisse auf das Szenario "Invasion" an, könnten Anleger dazu neigen, Aktien aus Schwellenländern vollständig zu meiden, zumal China und Taiwan zusammen 48,2 % des MSCI Emerging Markets Index ausmachen (27,6 % bzw. 20,6 %). Ein vollständiger Verzicht auf diese Märkte könnte mit erheblichen Opportunitätskosten verbunden sein. Anleger würden stattdessen wahrscheinlich eine strukturelle Long-Position in Rohstoffen und Gold in Betracht ziehen, die sich in Phasen geopolitischer Konflikte und Unsicherheit historisch gut entwickelt haben.

Die Luft wird dünner

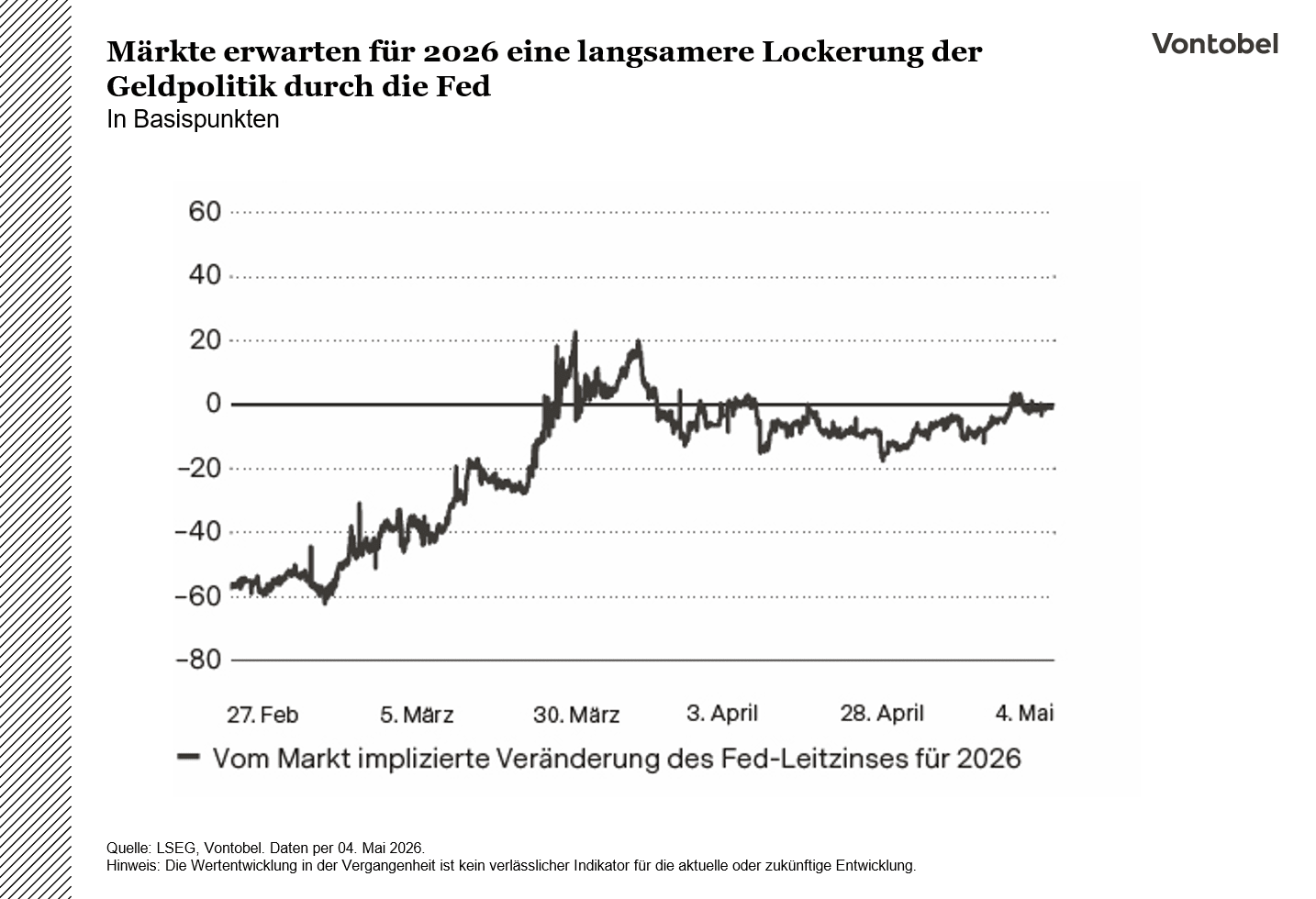

Das makroökonomische Umfeld wird komplexer. Die Inflation folgt keinem stetigen Abwärtstrend mehr, die US-Notenbank Fed agiert vorsichtiger, und die Märkte stellen sich auf ein anhaltend höheres Zinsumfeld ein.

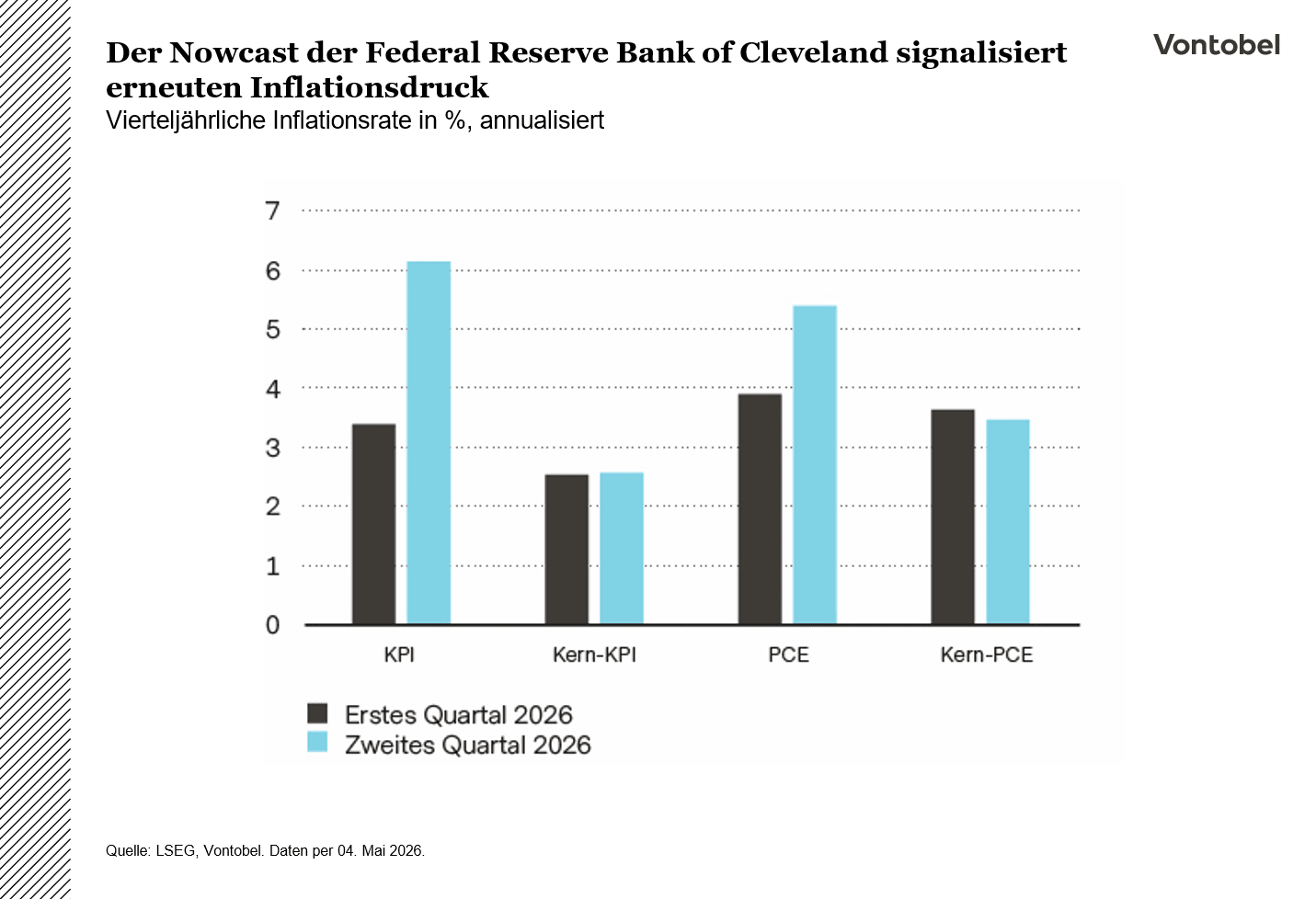

Die Fed ist in einen Abwartemodus übergegangen, und die Hürde für Zinssenkungen ist gestiegen. Die Inflationserwartungen haben angesichts höherer Energiepreise und geopolitischer Risiken wieder angezogen. Inflationsswaps deuten inzwischen auf eine Gesamtinflation nahe 4 Gerade% hin, was darauf schließen lässt, dass die Märkte über die jüngsten moderaten Inflationsdaten hinwegsehen.

Auch die Nowcasts der Federal Reserve Bank of Cleveland verstärken diese Bedenken, da die aktuellen Daten zur Inflationsentwicklung im zweiten Quartal deutlich über dem Niveau liegen, das mit dem Ziel der Fed vereinbar ist. Während die Geldpolitik der Fed vorerst unverändert bleibt, ist der Ton vorsichtiger geworden.

Einige Entscheidungsträger ziehen erneut die Möglichkeit weiterer Straffungen in Betracht, sollte die Inflation anhalten. Für die Renditen spricht dies für ein anhaltend höheres Zinsumfeld. Die kurzfristigen Zinsen stehen weiterhin unter Aufwärtsdruck, da sich die Erwartungen an geldpolitische Lockerungen weiter nach hinten verschieben, während das lange Ende durch ein erhöhtes Angebot und fiskalische Defizite verankert wird. Das Ergebnis ist ein Zinsmarkt, der in einer Bandbreite verharrt, aber anfällig für Phasen erhöhter Volatilität ist.

Die Märkte der Unternehmensanleihen spiegeln dieses anspruchsvollere Umfeld mittlerweile wider.

Höhere Zinsen, straffere Finanzierungsbedingungen und geopolitische Spannungen belasten die Stimmung und die Bewertungen. Der Krieg im Iran sorgt unmittelbar für zusätzlichen Druck. Was zuvor eine unterstützende Kombination aus solidem Wachstum und moderater Inflation war, wird nun durch höhere Energiepreise, steigende Renditen und zunehmende geopolitische Unsicherheit beeinträchtigt. Diese Veränderung zeigt sich in der Dynamik am Markt für Unternehmensanleihen: Höhere Finanzierungskosten, eine rege Emissionstätigkeit und eine selektivere Anlegernachfrage begrenzen eine weitere Verengung der Renditeaufschläge und bewirken eine allmähliche Tendenz zur Ausweitung. Strengere Finanzierungsbedingungen und ein getrübter Ausblick beginnen zudem, schwächere Emittenten zu belasten.

Auch Private Credit ist im Blick. Die Rücknahmegesuche überstiegen im ersten Quartal USD 20 Milliarden, wobei bislang nur ein Teil erfüllt wurde. Dies deutet auf eine zunehmende Vorsicht der Anleger hin, insbesondere bei fremdfinanzierten Engagements. Es ist wahrscheinlich noch keinen systemischen Stress, wohl aber erste Anzeichen von Druck. Vor dem Hintergrund eines kriegsbedingten Energieschocks und strafferer Finanzierungsbedingungen könnte Private Credit als Frühindikator für eine Ausweitung der Kreditrisiken dienen.

Schnelle Gegenbewegung

Im April erlebten die Anleger eine der stärksten Gegenbewegungen an den globalen Aktienmärkten seit über einem Jahrzehnt.

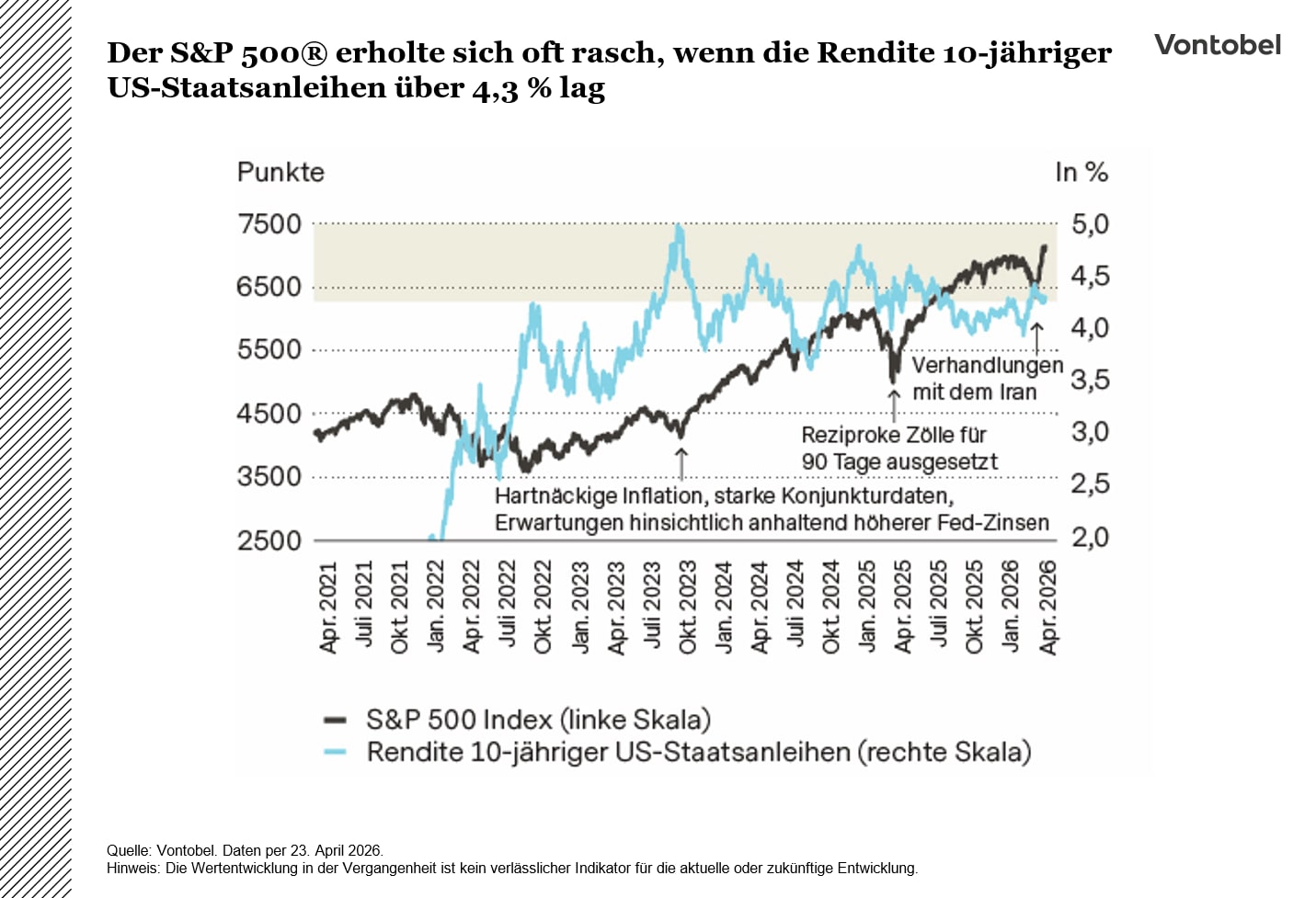

Nachdem der S&P 500 Anfang März im Zuge des Krieges im Iran und der Schließung der Straße von Hormus auf Bewertungen nahe dem Tiefpunkt gefallen war, drehte er von einem Minus von nahezu 10 % im ersten Quartal auf neue Höchststände über 7000 Punkte. Dies entspricht einer Bewegung von rund 14 Prozentpunkten innerhalb von etwa drei Wochen. Der Nasdaq verzeichnete 13 Handelstage in Folge mit Kursgewinnen – die längste Serie seit 1992. Auslöser war ein vertrautes Muster: ein von Donald Trump vermittelter Waffenstillstand und neue diplomatische Dynamik zwischen den USA und dem Iran. Dies führte zu aggressivem Short-Covering und einer raschen Kompression der Risikoprämien. Ähnlich wie am Liberation Day 2025 folgten auf Panikverkäufe bei niedrigen Bewertungen reflexartige Gegenbewegungen, sobald sich politische Deeskalation abzeichnete.

Warum ist die Multi Asset Boutique optimistisch geblieben? Erstens erscheint der Energieschock beherrschbar. Die Weltwirtschaft ist weniger ölintensiv als in früheren Zyklen. Dienstleistungen und Technologie dominieren heute die Wertschöpfung und Margen. Zweitens dürfte die Durchwirkung auf die Inflation begrenzt bleiben, sofern die Störungen in der Meerenge nicht anhalten. Setzt sich die Normalisierung fort, könnte sich das Narrativ, wonach Anleger mögliche Zinserhöhungen statt Zinssenkungen durch die Zentralbanken einpreisen, rasch umkehren. Dies dürfte erneute Unterstützung für Risikoanlagen bedeuten. Die Rendite zehnjähriger US-Staatsanleihen stieg. Ende März kurzzeitig über 4,3 %. Diese Schwelle ging häufig mit einer Erholung an den Aktienmärkten einher.

Drittens unterscheidet sich dieser Schock grundlegend von 2022. Damals waren die globalen Lieferketten bereits stark beeinträchtigt und von der Pandemie gezeichnet, der Inflationsdruck war fest verankert (und wurde durch den Russland-Ukraine-Konflikt zusätzlich verstärkt) und die Konsumnachfrage blieb infolge umfangreicher geldpolitischer Impulse robust. Heute ist die Konsumentenpreisinflation unter Kontrolle, die Arbeitsmärkte zeigen sich relativ solide, und die US-Notenbank Fed behält geldpolitischen Spielraum.

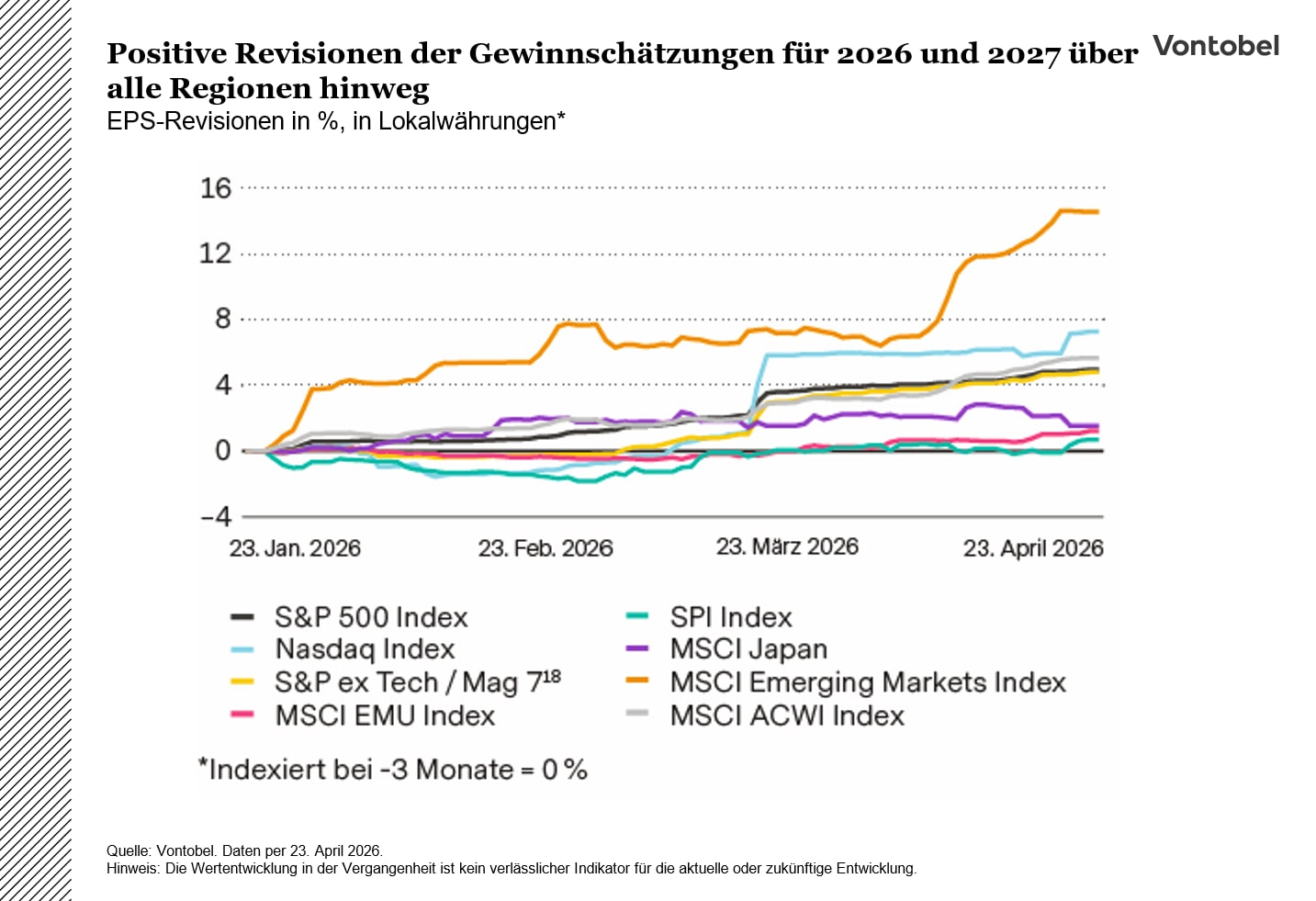

Schließlich bleiben die Unternehmensgewinne der wichtigste Anker. Die Berichtssaison für das erste Quartal ist gut angelaufen, wobei die Auswirkungen des Energieschocks bei den meisten Unternehmen nur begrenzt waren. Der Konsens geht weiterhin von einem zweistelligen EPS-Wachstum für den S&P 500 aus. Die Märkte blicken bereits über eine mögliche Schwäche im zweiten Quartal hinaus auf einen intakten Gewinnpfad bis 2027.

Sicherer Hafen im Belagerungszustand

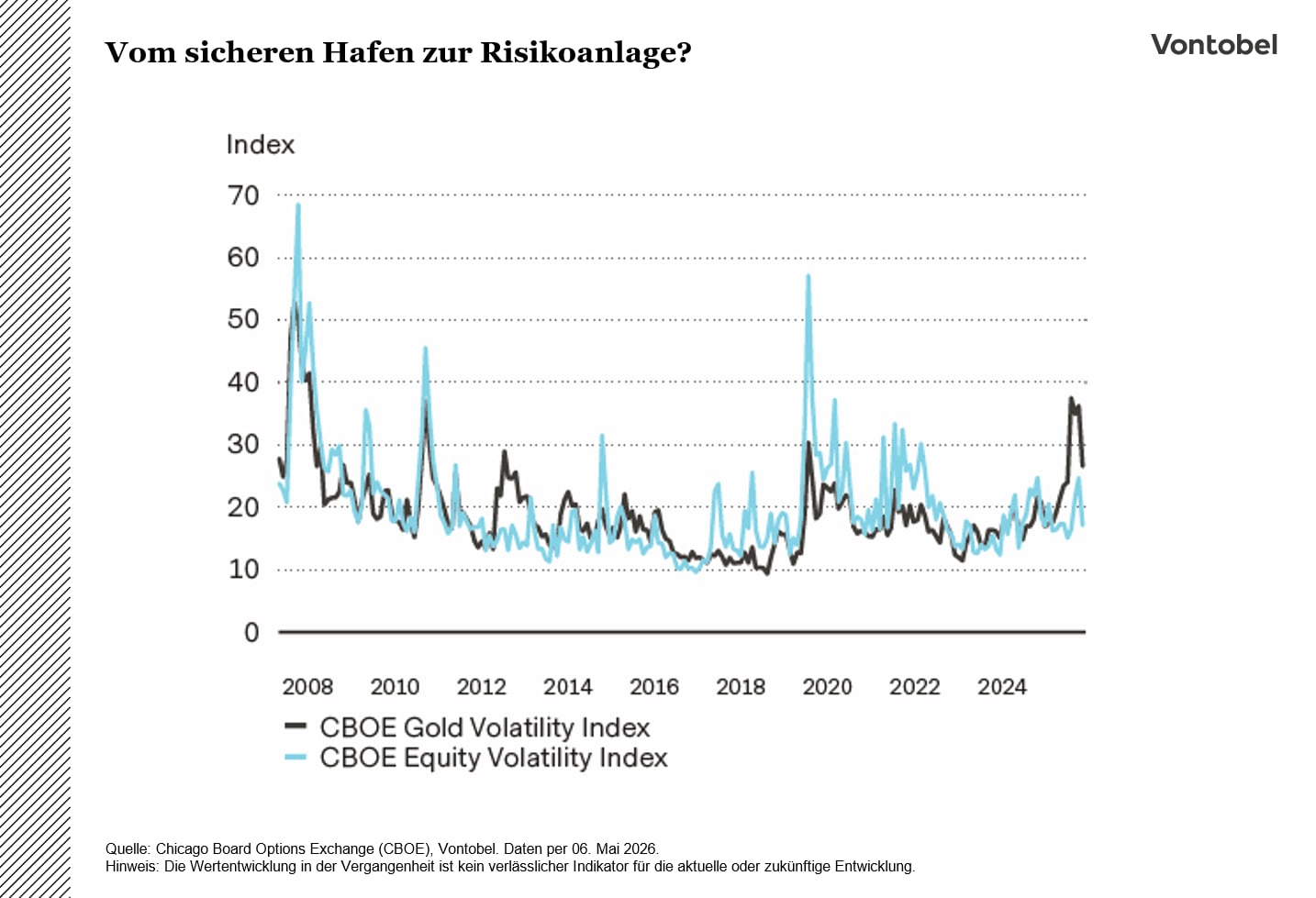

Jahrzehntelang lautete die Faustregel bei geopolitischen Turbulenzen: Werden die Kriegstrommeln gerührt, greifen die Anleger in der Regel zu Gold. Doch seit Ausbruch des Kriegs im Iran gleicht das gelbe Edelmetall weniger einem stabilen Anker, sondern eher einer Technologieaktie mit hohem Beta.

Zwar hat sich Gold teilweise von dem starken Ausverkauf Ende März erholt, doch das Vorkriegsniveau ist noch nicht wieder erreicht. Der veränderte Charakter von Gold zeigt sich besonders deutlich im CBOE Gold Volatility Index (GVZ).

Die Volatilität von Gold ist im Vergleich zu Aktien meist eher gering, doch in diesem Jahr ist der GVZ sprunghaft angestiegen. Die traditionelle Rolle von Gold als sicherer Hafen wird, zunehmend von der Stärke des US-Dollars und der Sorge der Anleger überlagert, dass die Zentralbanken möglicherweise nicht über den aktuellen Inflationsschub hinwegsehen können. Höhere Zinsen wären für unverzinste Vermögenswerte wie Gold negativ. Solange sich die Anleger über eine straffere Geldpolitik Sorgen machen, ist es gut möglich, dass Gold den Rückenwind des "billigen Geldes", den es 2025 genossen hat, nicht wiedererlangen wird.

Die bereits gemeldeten oder geplanten Goldverkäufe von Zentralbanken haben die Anleger zusätzlich verunsichert. Polen erwägt, einen Teil seiner Reserven zu veräußern, um höhere Verteidigungsausgaben zu finanzieren, die Türkei und Russland haben ihre Bestände bereits reduziert.

Darin wird indes eher ein länderspezifisches Phänomen als einen breiteren strukturellen Wandel der Dynamik am Goldmarkt gesehen. Die Türkei ist mit Problemen wie einer schwachen Währung, hoher Inflation und ihrem Status als Nettoenergieimporteur konfrontiert.

Russland kämpft mit hohen Staatsausgaben infolge des Ukrainekriegs und einer hartnäckigen Inflation. Trotz kurzfristiger Belastungen ist es wahrscheinlich, dass die jüngsten geopolitischen Entwicklungen die langfristige Attraktivität von Gold gestärkt haben. Hierfür sprechen mehrere Faktoren: anhaltend hohe Staatsausgaben (laut US-Verteidigungsministerium kosteten allein die ersten sechs Tage des Irankriegs mehr als 11 Milliarden USD), steigende Inflation sowie ein schwindendes Vertrauen in die USA als verlässlicher Verbündeter. Überdies wird ein strukturell schwächerer US-Dollar erwartet, sobald sich die geopolitische Lage wieder beruhigt. Einige Analysten rufen bereits das «Ende des Petrodollars» aus. Dabei argumentieren sie, der Konflikt könnte die Energiemärkte dazu veranlassen, Transaktionen in alternativen Währungen abzuwickeln. Diese Einschätzung ist extrem, jedoch könnte eine (wenn auch nur teilweise) Abkehr von in US-Dollar bepreistem Öl langfristig die globale Nachfrage nach dem Greenback schwächen, der seit Jahrzehnten eine tragende Säule des internationalen Finanzsystems darstellt.

Vorübergehend gestützt

Krieg, Risikoaversion und höhere Ölpreise haben dem US-Dollar kurzfristig Auftrieb verliehen. Diese Unterstützung erscheint uns jedoch eher taktischer als struktureller Natur. Der Dollar dürfte wieder unter Druck geraten, sobald die geopolitischen Spannungen nachlassen. Grund dafür sind die schwachen Fundamentaldaten, insbesondere der fiskalische Ausblick der USA und die Außenbilanz.

Die aktuelle makroökonomische Lage hat die negative Einschätzung für den Dollar im Jahr 2026 infrage gestellt, da geopolitische Spannungen und höhere Ölpreise zwei wichtige Stützpfeiler reaktiviert haben. Erstens hat das risikoaverse Umfeld die Attraktivität des Dollars als sicherer Hafen wiederbelebt. Zweitens haben höhere Energiepreise die Inflationsrisiken verstärkt, was die Märkte veranlasste, ihre Erwartungen an Zinssenkungen der US-Notenbank Fed zurückzunehmen.

Dies hat die kurzfristigen US-Renditen steigen lassen und dem Dollar zusätzlichen Auftrieb gegeben, obwohl das Wachstum Anzeichen einer Verlangsamung zeigt. Solange Unsicherheit und Ölpreise hoch bleiben, hat die Fed nur begrenzten Spielraum für Zinssenkungen, was den Dollar kurzfristig weiter stützen dürfte. Diese Impulse sind jedoch vorwiegend zyklischer Natur und an das aktuelle Risikoumfeld gebunden, nicht an eine fundamental stärkere Ausgangslage. Die US-Finanzen bleiben schwach, das Staatsanleihenangebot hoch und die Außenbilanz unverändert. Diese Faktoren rücken in der Regel wieder stärker in den Fokus, sobald die Märkte den Krisenmodus verlassen. Daher erscheint das übergeordnete Argument für einen schwächeren Dollar auf mittlere Sicht weiterhin intakt.

Eine weitere Währung, die ebenfalls von der klassischen Safe-Haven-Nachfrage profitiert, ist der Schweizer Franken. Anders als der US-Dollar stößt er jedoch zunehmend an geldpolitische Grenzen, was weitere Aufwertungen kurzfristig erschweren könnte. In Stressphasen hat sich der Franken historisch als robust erwiesen und auch diesmal bildet er keine Ausnahme. Der anhaltende Leistungsbilanzüberschuss der Schweiz, eine vergleichsweise disziplinierte Fiskalpolitik und die niedrige Inflation verleihen der Währung einen soliden mittelfristigen Anker und sorgen dafür, dass sie fundamental besser unterstützt ist als die meisten Vergleichswährungen. Gleichzeitig wird diese Stärke zur Herausforderung für die Schweizerische Nationalbank (SNB).

Da der Leitzins bereits bei null liegt, führen weitere Aufwertungen zu einer zusätzlichen Straffung der Finanzierungsbedingungen und bergen das Risiko weiter sinkender Inflation. Die SNB hat bereits eine größere Bereitschaft signalisiert, übermäßigen Bewegungen durch Interventionen am Devisenmarkt entgegenzuwirken, was bedeutet, dass der geldpolitische Widerstand zunimmt. Der Franken dürfte so lange unterstützt bleiben, wie die geopolitischen Risiken erhöht sind. Sollte die SNB jedoch aktiver werden, dürfte sich das Tempo der Aufwertung verlangsamen.