Giganten unter Druck: United Airlines prüft Übernahme von American Airlines

Die Luftfahrtbranche steht erneut vor einer möglichen Zäsur. Nach Jahren intensiven Wettbewerbs und steigender Kosten rückt die Frage nach Größe und Effizienz wieder stärker in den Fokus strategischer Überlegungen. Insbesondere in den USA, wo wenige große Anbieter den Markt dominieren, könnten weitere Zusammenschlüsse die Kräfteverhältnisse nachhaltig verändern. Aktuelle Berichte über eine potenzielle Übernahme von American Airlines durch United Airlines zeigen, wie dynamisch sich die Branche entwickelt, auch wenn konkrete Verhandlungen bislang nicht bestätigt sind.

Mega-Deal in der Prüfphase

Ausgangspunkt der aktuellen Diskussion ist ein Vorstoß von United-CEO Scott Kirby, der die Idee einer Fusion mit American Airlines gegenüber politischen Entscheidungsträgern ins Gespräch gebracht hat.

Ein Zusammenschluss dieser beiden Branchenriesen hätte weitreichende Konsequenzen für den US-amerikanischen Luftverkehrsmarkt. Gemeinsam könnten die beiden Unternehmen rund ein Drittel des US-Marktes kontrollieren, was ihre Verhandlungsposition gegenüber Geschäftspartnern erheblich stärken würde. Gleichzeitig würde ein solcher Deal die größte Konsolidierung im US-Luftverkehr seit Jahren darstellen.

Allerdings befindet sich das Vorhaben noch in einem sehr frühen Stadium. Weder offizielle Verhandlungen noch konkrete Angebotsstrukturen wurden bislang bestätigt. Vielmehr handelt es sich aktuell um ein strategisches Gedankenspiel mit potenziell enormer Tragweite.

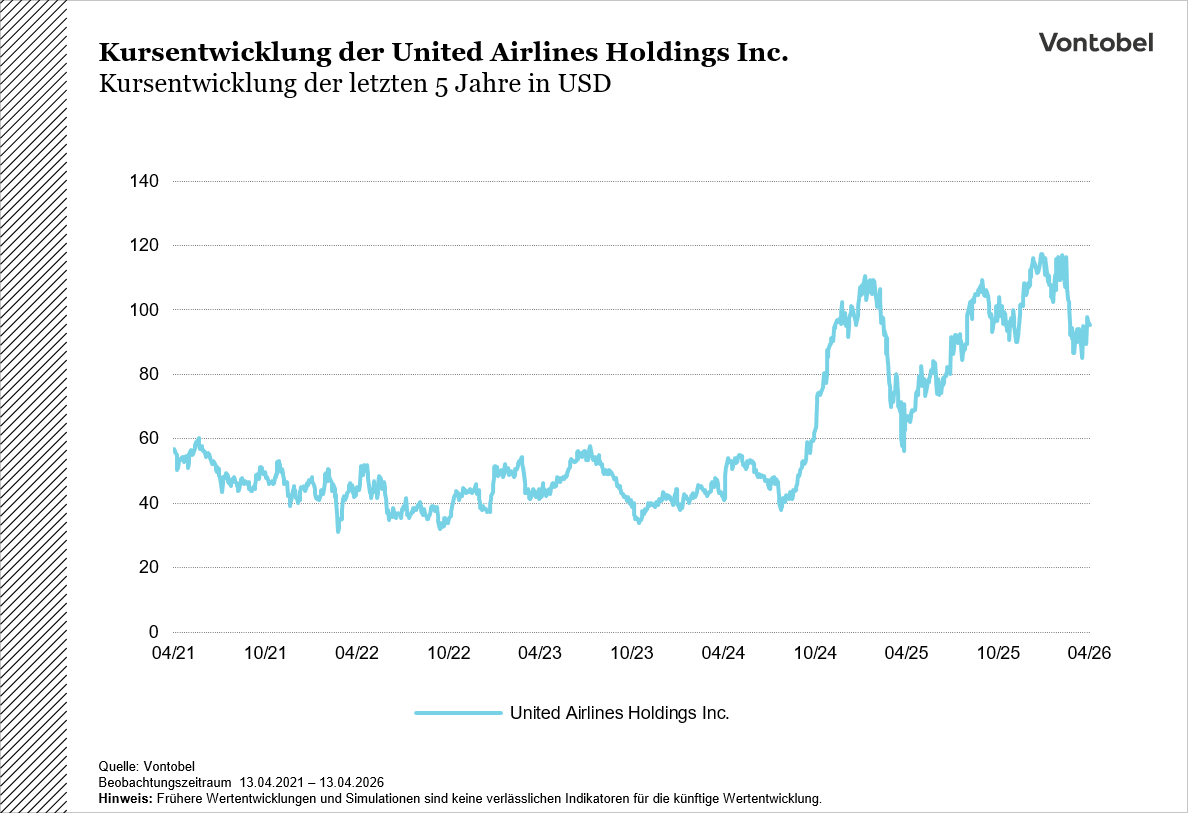

United Airlines, Expansion aus der Position der Stärke

United Airlines hat sich in den vergangenen Jahren als einer der finanziell stabilsten Player der Branche positioniert. Das Unternehmen profitierte von einer starken Nachfrage im internationalen Reiseverkehr und konnte seine Profitabilität deutlich steigern.

Im Jahr 2025 beförderte United Airlines rund 181,0 Millionen Passagiere und erreichte damit einen neuen Rekord, ein klares Zeichen für die operative Stärke und die erfolgreiche Wachstumsstrategie des Unternehmens.

Auch die Gewinnentwicklung unterstreicht diese Dynamik. Der Nettogewinn stieg von rund 3,15 Milliarden US-Dollar im Jahr 2024 auf etwa 3,35 Milliarden US-Dollar im Jahr 2025, was einem weiteren soliden Wachstum entspricht. (United Airlines, 21.01.2025)

Mit einem Gewinn von mehreren Milliarden US-Dollar und einer soliden Kapitalstruktur verfügt United über die notwendigen Ressourcen, um größere strategische Schritte zu prüfen.

Zudem verfolgt das Management eine klare Wachstumsstrategie. Investitionen in Flotte, Streckennetz und Kundenerlebnis sollen die Wettbewerbsfähigkeit weiter stärken. In diesem Kontext erscheint eine mögliche Übernahme als logische Fortsetzung der Expansionsstrategie.

American Airlines, Größe mit strukturellen Herausforderungen

American Airlines gehört zwar weiterhin zu den größten Fluggesellschaften weltweit und lag 2025 mit rund 223,5 Millionen Passagieren sogar vor United Airlines.

Hohe Verschuldung, schwächere Margen und operative Probleme belasten jedoch die Entwicklung. Während Wettbewerber profitabel wachsen, kämpft American teilweise mit Verlusten und einer geringeren finanziellen Flexibilität.

Besonders deutlich zeigt sich dies in der Gewinnentwicklung. Der Nettogewinn fiel von rund 846 Millionen US-Dollar im Jahr 2024 auf lediglich etwa 111 Millionen US-Dollar im Jahr 2025, ein drastischer Rückgang von rund 87 Prozent. (American Airlines, 27.01.2026)

Dennoch bleibt das Unternehmen strategisch attraktiv. Ein dichtes Streckennetz, wichtige Drehkreuze und eine große Flotte machen American zu einem potenziell wertvollen Übernahmeziel.

Synergien und strategische Hebel

Ein Zusammenschluss der beiden Airlines könnte erhebliche Effizienzgewinne ermöglichen. Insbesondere im operativen Geschäft bieten sich Synergien, etwa bei der Flottenplanung, im Einkauf oder bei der Auslastung von Flugzeugen.

Auch die Netzwerke könnten sinnvoll ergänzt werden. Überschneidungen ließen sich reduzieren, während profitable Routen gestärkt werden könnten. Dadurch wäre eine deutliche Verbesserung der Kostenstruktur denkbar.

Darüber hinaus würde ein fusionierter Konzern seine internationale Wettbewerbsfähigkeit ausbauen. Mit zusammen über 400 Millionen Passagieren jährlich entstünde ein Luftfahrtkonzern von bisher kaum erreichter Größenordnung.

Politischer Widerstand und regulatorische Hürden

Trotz der strategischen Vorteile stehen die Chancen für eine Umsetzung aktuell eher verhalten. Der zentrale Unsicherheitsfaktor liegt in der Regulierung.

Eine Fusion dieser Größenordnung birgt das Risiko einer erheblichen Einschränkung des Wettbewerbs. Dies könnte nicht nur zu steigenden Ticketpreisen führen, sondern auch die Servicequalität beeinträchtigen, da weniger Konkurrenzdruck auf die Airlines bestehen könnte.

Entsprechend ist mit intensivem Widerstand von Kartellbehörden, Politik und Verbraucherschützern zu rechnen. Vergangene Fälle zeigen, wie kritisch solche Deals geprüft werden. Erst 2024 wurde die Übernahme von Spirit Airlines durch JetBlue aus wettbewerbsrechtlichen Gründen gestoppt.

Zudem könnten Auflagen wie die Abgabe von Start- und Landerechten erforderlich werden, was den wirtschaftlichen Nutzen der Transaktion reduzieren würde.

Unabhängig vom Ausgang zeigt die Debatte jedoch klar, dass die Branche vor weiteren strukturellen Veränderungen steht.

Turbo-Optionsscheine Open-End auf United Airlines Holdings Inc.

Turbo-Optionsscheine Open-End auf American Airlines Group Inc.

Risiken

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Erhöhtes Verlustrisiko:

Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Marktrisiko:

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Währungsrisiko:

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.