Investors’ Outlook: Ein Rückschnitt am Markt

Geopolitische Eskalationen, eine K-förmige Wirtschaft, KI-bedingte Marktverwerfungen und ein schwächerer US-Dollar. Die Kapitalmärkte stehen 2026 unter Druck. Während Aktienmärkte und Unternehmensgewinne vielerorts weiter zulegen, geraten Konsumenten, Anleihen, Währungen und ganze Branchen zunehmend in ein Spannungsfeld aus Unsicherheit, Ungleichheit und strukturellem Wandel. Dieser Investors´ Outlook zeigt, welche Kräfte die Märkte derzeit wirklich bewegen, wo Chancen entstehen, welche Risiken Anleger im Blick behalten sollten und warum ein genauer Blick hinter die Schlagzeilen jetzt wichtiger ist denn je.

Durchwachsene Lage

Üblicherweise gilt es im Frühling, die Spuren des Winters zu beseitigen und zu dicht gewachsene Bereiche auszulichten, damit kräftigere Triebe Raum zur Entfaltung finden. Bereits in den ersten beiden Monaten des Jahres säten die politischen Entscheidungsträger neue Samen aus und Anleger stutzten überlaufene Positionen, während geopolitische Spannungen laufend zunahmen.

Die Spannungen zwischen den USA und dem Iran sind zu einem offenen Konflikt eskaliert, der Turbulenzen auf den globalen Ölmärkten ausgelöst und den Fokus des Konflikts auf die Energiesicherheit gelenkt hat.

In den USA nominierte Präsident Donald Trump Kevin Warsh als Nachfolger von Jerome Powell, dessen Amtszeit als Vorsitzender der US-Notenbank Fed im Mai 2026 endet. Die Meldung löste Anfang Februar zunächst einen «Warsh-Schock» aus: Der Goldpreis stürzte ab, während der US-Dollar deutlich zulegte. Seither haben sich die Märkte stabilisiert, da die Sorgen um die Unabhängigkeit der Fed nachgelassen haben. Die Anleger fanden Beruhigung darin, dass Warsh bereits früher im Gouverneursrat der Fed tätig war, und in der Einschätzung, dass er sich politischem Druck nicht uneingeschränkt beugen werde. In Japan feierte Premierministerin Sanae Takaichi einen erdrutschartigen Sieg bei vorgezogenen Neuwahlen. Mit einer überwältigenden Mehrheit von 316 Sitzen verfügt sie über die legislative Schlagkraft, das Oberhaus zu überstimmen und ihre «Sanaenomics»-Agenda umzusetzen. Ihr Wahlsieg, gemeinsam mit ihrem Versprechen vom Januar, eine «übermäßig restriktive Fiskalpolitik und den Mangel an Zukunftsinvestitionen» zu beenden, beflügelte japanische Aktien auf neue Allzeithochs. Weltweit lichteten Anleger einige technologielastige Positionen aus und schichteten verstärkt in zyklischere Werte um. Hintergrund waren Vorbehalte gegenüber Softwaretiteln, deren Geschäftsmodelle durch KI unter Druck geraten. Marktteilnehmer suchten angesichts der Eskalation im Iran ebenfalls nach sicheren Häfen.

Die Multi Asset Boutique bestätigt ihr wirtschaftliches Basisszenario für 2026, das von einem positiven Wachstumspfad, moderatem Inflationsdruck sowie einer weiterhin untertützenden Geld- und Fiskalpolitik ausgeht.

Wenn nicht alles ok läuft

Die Wirtschaftswissenschaft wird oft als Disziplin verstanden, die stark in der Tradition verankert ist und auf jahrhundertealte Konzepte zurückgreift – etwa auf Adam Smiths Vorstellung der «unsichtbaren Hand» oder auf die staatlich gelenkten wirtschaftspolitischen Ansätze von John Maynard Keynes. Zuweilen sorgt jedoch eine neue Idee für Aufsehen. In letzter Zeit ist das heißeste Schlagwort in Wirtschaftskreisen die «K-förmige Wirtschaft».

Die «K-förmige Wirtschaft» beschreibt eine ungleiche wirtschaftliche Erholung, bei der sich bestimmte Sektoren, Branchen oder Bevölkerungsgruppen rasch erholen, während andere zurückbleiben. Der Begriff leitet sich aus der visuellen Darstellung der wirtschaftlichen Erholung ab: Ein Teil der Wirtschaft oder der Bevölkerung verzeichnet Wachstum (die Aufwärtslinie des «K»), während ein anderer Teil stagniert oder rückläufig ist (die Abwärtslinie des «K»). Dies führt zu einer Divergenz der wirtschaftlichen Entwicklungen.

Bei der Analyse der Wirtschaftsdaten nach der Pandemie stoßen Ökonomen häufig auf Muster, die einem «K» ähneln. Ein Beispiel ist die zunehmende Entkopplung zwischen dem US-Aktienmarkt und der Konsumentenstimmung.

Die Aufwärtslinie des «K» steht für einen widerstandsfähigen Aktienmarkt, der trotz hoher Preise, Handelskriegsängsten und geopolitischer Spannungen

weiter zugelegt hat. Großunternehmen ist es gelungen, ihre Gewinnmargen durch aggressive Preisstrategien zu sichern und sogar auszubauen. Indem sie steigende

Kosten an die Konsumenten weitergaben, konnten diese

Unternehmen ihre Gewinne stabil halten.

Der untere Strich des «K» zeigt die wachsende Kluft zwischen Finanzmärkten und der täglichen Realität vieler Konsumenten. Das Konsumentenvertrauen, gemessen am Consumer Sentiment Index der University of Michigan, bleibt gedämpft. Eine Analyse der schriftlichen Antworten auf die Erhebung gibt Aufschluss über die Ursachen dieses Pessimismus. Für viele Amerikaner haben Schlagzeilen über den KI-Boom oder den Rekordstand des S&P® 500 wenig Relevanz für ihr tägliches Leben. Stattdessen kämpfen sie mit steigenden Kosten für Waren und Dienstleistungen, insbesondere für lebensnotwendige Güter wie Lebensmittel, Gesundheitsversorgung und Wohnen.

Vor allem die Erschwinglichkeit von Wohnraum bleibt das drängendste Problem. Der Housing Affordability Index fiel Mitte 2022 erstmals seit den 1980er Jahren unter die kritische Schwelle von 100 und bewegt sich seither um dieses Niveau. Einfach ausgedrückt: In den letzten Jahren konnte sich eine durchschnittliche amerikanische Familie bei den aktuellen Hypothekarzinsen und Immobilienpreisen kein neues Haus leisten.

Man könnte annehmen, dass ertragsstarke Unternehmen einspringen und die Löhne erhöhen könnten, oder?

Nicht so schnell. Zwar gewährten die Unternehmen als Reaktion auf den Inflationsanstieg nach der Pandemie nominale Lohnerhöhungen, doch das reale (inflationsbereinigte) Lohnwachstum wurde erst Mitte 2023 wieder positiv. Selbst jetzt, wo die Löhne schneller steigen als die aktuelle Inflationsrate, kämpfen viele Beschäftigte aufgrund der kumulativen Folgen der hohen Inflation weiterhin damit, ihre frühere Kaufkraft zurückzugewinnen.

Ein Blick auf die untere Grafik zeigt, dass Unternehmen offenbar zögern, die Löhne weiter anzuheben, obwohl ihre 12-Monats-Prognose für die Gewinnmargen auf Rekordniveau gestiegen ist – ein weiteres «K» in der wirtschaftlichen Entwicklung.

Gewinner und Verlierer in einer K-förmigen Wirtschaft

Von einer K-förmigen Wirtschaft profitieren hauptsächlich Großunternehmen mit erheblichem Kapital sowie wohlhabende Privatpersonen. Das Nettovermögen letzterer steigt, weil sie Vermögenswerte wie Aktien und Immobilien besitzen. Zurück bleiben hingegen häufig Beschäftigte im Dienstleistungssektor, Inhaber kleiner Unternehmen sowie Personen ohne nennenswerte finanzielle Rücklagen. Sie bilden den unteren Strich des «K» und arbeiten oft in Tätigkeiten, die eine physische Präsenz erfordern, etwa im Gastgewerbe, im Detailhandel oder in der traditionellen Industrie. Das Ergebnis ist eine wachsende Kluft: Während sich der Wohlstand auf der einen Seite immer mehr von den wirtschaftlichen Herausforderungen der weniger Wohlhabenden entkoppelt, erscheint soziale Mobilität weniger wie ein Aufstieg auf der Leiter, sondern eher wie ein kaum zu schaffender Sprung.

Das K mag neu sein – die Ungleichheit ist es nicht

Auch wenn der Begriff der «K-förmigen Wirtschaft» eine relativ junge Ergänzung des wirtschaftlichen Vokabulars ist – popularisiert während der Covid-19-Pandemie –, sind Ungleichheit und wirtschaftliche Zweiteilung alles andere als neu. Eine Analyse der sogenannten Gini-Koeffizienten legt nahe, dass soziale Ungleichheit seit Jahrzehnten ein überwiegend US-spezifisches Phänomen ist.

Der Gini-Koeffizient für die USA ist stetig gestiegen und signalisiert eine wachsende Kluft zwischen den höchsten und niedrigsten Einkommensgruppen. Während viele Vergleichsländer (die G7 und andere Industrienationen) ihre Ungleichheit dank gezielterer Umverteilung und sozialer Sicherungssysteme niedriger halten konnten, stechen die USA unter den fortgeschrittenen Volkswirtschaften durch ihr konstant höheres Einkommensgefälle hervor. Ein ähnliches Bild ergibt sich auch aus alternativen Messgrößen wie dem sogenannten Palma-Index, der den Fokus auf die Extreme der Einkommensverteilung legt.

Auf einer tiefen Sprosse festgefahren

Die Situation dürfte sich kaum verbessern. Der von US-Präsident Donald Trump vorangetriebene «One Big Beautiful Bill Act» (OBBBA), der als «einmalige Initiative» zur «Ankurbelung der Wirtschaft und zur Gewährleistung von Sicherheit und Wohlstand der Amerikaner für die kommenden Jahrzehnte» beworben wird, könnte sich für viele Konsumenten als deutlich weniger «beautiful» erweisen als ursprünglich erwartet.

Nach Einschätzung des Congressional Budget Office und des Joint Committee on Taxation dürften einkommensschwache Haushalte deutlich schlechter abschneiden als Haushalte mit mittleren und hohen Einkommen. Hauptgrund sind die steuerlichen Änderungen sowie Kürzungen bei Programmen wie Medicaid und dem Lebensmittelhilfe-Programm «SNAP». Auch das Tax Policy Center argumentiert, dass die geplanten Steuersenkungen einkommensstarke Haushalte überproportional begünstigen würden. Rund 60 Prozent der Steuervorteile entfielen demnach auf die obersten 25 Prozent der Einkommensbezieher.

KI könnte diese Bruchlinien weiter vertiefen. Besonders gefährdet sind Tätigkeiten mit vorhersehbaren, repetitiven Aufgaben – etwa Datenerfassung, einfache administrative Tätigkeiten oder bestimmte Bereiche der industriellen Fertigung. Dieser Trend könnte zu einem polarisierten Arbeitsmarkt führen, auf dem hochqualifizierte Tätigkeiten zunehmen, während mittel- bis niedrigqualifizierte «Sprungbrett-Jobs» verschwinden. Zudem geraten viele Einstiegspositionen, die bislang als Karrierestarter für junge oder gering qualifizierte Arbeitskräfte dienten, zunehmend unter Automatisierungsdruck. Dies könnte den Einstieg in den Arbeitsmarkt deutlich erschweren.

Wie sich das «K» aus dem Weg räumen ließe

Sowohl Republikaner als auch Demokraten betonen, auf der Seite jener zu stehen, die sich auf dem abwärtsgerichteten Strich des «K» befinden. Dabei verfolgen sie jedoch grundlegend unterschiedliche Ansätze. In den vergangenen Jahrzehnten setzten die Republikaner primär auf angebotsseitige Entlastungen, während sich die Demokraten auf nachfrageseitige Unterstützung konzentrierten. Zu den Maßnahmen der Republikaner zählen Steuersenkungen (etwa der Tax Cuts and Jobs Act von 2017 oder der OBBBA), Deregulierung (z. B. die Rücknahme von Teilen des Dodd-Frank Act) sowie protektionistische Instrumente wie Zölle. Die Demokraten hingegen haben versucht, die Konsumentenbasis zu stärken (u. a. durch den Affordable Care Act) sowie große Technologie- und Handelskonzerne zu regulieren – etwa durch verschärfte Kartellmaßnahmen, um zu verhindern, dass Riesen wie Amazon oder Walmart mittels Verdrängungspreisen lokale «Main Street»-Anbieter aus dem Markt drängen. Bemerkenswert ist jedoch, dass keiner der beiden Ansätzen nachhaltigen Erfolg gezeigt zu haben scheint: Ungleichheitsindikatoren wie der Gini-Koeffizient sind über längere Zeiträume hinweg relativ stetig gestiegen – unabhängig davon, welche Partei das Weiße Haus besetzte.

Die Regierung von Donald Trump hat zuletzt einen kreativeren Kurs eingeschlagen und eine Reihe unkonventioneller Ideen zur Bekämpfung der Bezahlbarkeitskrise ins Spiel gebracht. Ein Vorschlag sieht eine befristete Obergrenze von 10 Prozent für Kreditkartenzinsen vor. In einem Beitrag auf Truth Social erklärte Trump, dies solle sicherstellen, dass Amerikaner nicht länger «von Kreditkartenunternehmen abgezockt werden, die Zinssätze von 20 Prozent bis 30 Prozent oder sogar noch mehr verlangen, was sich unter ‹Sleepy Joe Biden› ungehindert verfestigt» habe. Eine weitere Idee ist die Einführung einer 50-jährigen Hypothek. Zum Hintergrund: In den USA ist aktuell die 30-jährige Festhypothek die gängigste Form der Immobilienfinanzierung. Zwar sind bislang nur wenige Details bekannt, doch erklärte Kevin Hassett, Direktor des National Economic Council, dass eine Verlängerung der Laufzeit die monatliche Belastung für einen typischen Haushalt der amerikanischen Mittelschicht «um einige hundert Dollar pro Monat» senken könnte.

Es gibt noch eine unkonventionelle Maßnahme – diesmal auf beiden Seiten des politischen Spektrums: die Besteuerung hoher Einkommen und Vermögen. Nach seinem deutlichen Wahlsieg erklärte der linksgerichtete Bürgermeister von New York City, Zohran Mamdani, die Zeit sei gekommen, die reichsten New Yorker sowie die profitabelsten Unternehmen stärker zu besteuern. Im Zentrum seines Wahlkampfs stand eine Erhöhung der Steuern für Millionäre um 2 Prozent sowie eine Anhebung des kombinierten Körperschaftsteuersatzes auf knapp über 22 Prozent.

Unterdessen hat auch der rechtsgerichtete Akteur Steve Bannon, der sich bereits 2017 in seiner Zeit als Chefstratege im Weißen Haus für Steuererhöhungen ausgesprochen hatte, erneut Unterstützung für höhere Steuern signalisiert. Sinngemäß argumentiert er, dass sich die umfangreichen Steuersenkungen für Haushalte der Arbeiter- und Mittelschicht rechnerisch nur dann finanzieren ließen, wenn die Steuerlast für wohlhabende Haushalte erhöht werde.

Selbst Trump hat persönliche Sympathie für dieses Konzept geäußert. In einem Interview mit dem TIME Magazine erklärte er, es würde ihm nichts ausmachen, selbst mehr Steuern zu zahlen. Es gehe ihm nicht um eine echte Steuererhöhung, sondern darum, wohlhabende Haushalte zugunsten der Mittelschicht stärker zu belasten. Ergänzend sagte er: «Ich finde das Konzept großartig, möchte aber nicht, dass es politisch gegen mich verwendet wird – ich habe schon gesehen, wie Menschen Wahlen wegen weniger verloren haben.»

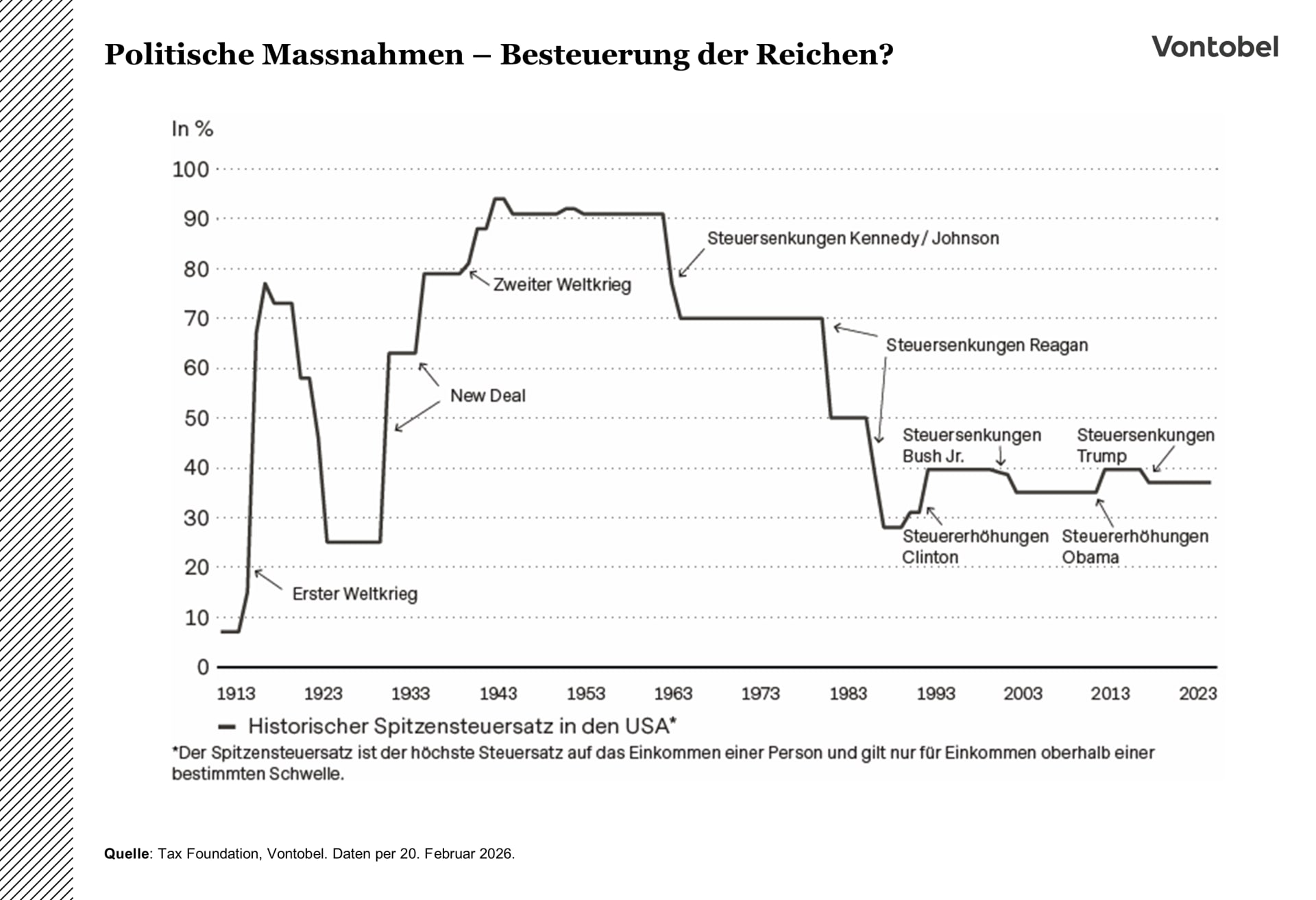

Unbestritten ist, dass Steuererhöhungen äußerst unpopulär sind. Dennoch zeigt ein Blick in die Geschichte, dass grundsätzlich Spielraum für höhere Steuersätze besteht. So lag der höchste marginale Einkommensteuersatz in den USA in früheren Jahrzehnten deutlich über dem heutigen Niveau – insbesondere in der Zeit vor und nach dem Zweiten Weltkrieg, als erhöhte Steuersätze dazu dienten, die hohe Staatsverschuldung abzubauen.

Sollte eine stärkere Besteuerung der Wohlhabenden politisch nicht umsetzbar sein, könnte Trump stattdessen Unternehmen ins Blickfeld rücken. Auch wenn solche Maßnahmen derzeit nicht auf der politischen Agenda stehen, könnten höhere Unternehmenssteuern, die marktbeherrschende Firmen ins Visier nehmen (man denke an Big-Tech-Schwergewichte), einen wirksamen alternativen Ansatz darstellen.

K-förmige Wirtschaft: Vier Szenarien

Es gibt vier potenzielle (sich nicht gegenseitig ausschließende) Szenarien für die weitere Entwicklung.

Das Basisszenario «Fortbestand des Status quo» (geschätzte Wahrscheinlichkeit: 75 %) geht davon aus, dass es zu keinen grundlegenden Veränderungen der K-förmigen Wirtschaft kommt. In diesem Szenario dürften die wirtschaftspolitischen Maßnahmen von Trump (z. B. Zölle und der OBBBA) sowie Fortschritte im

Bereich KI bestehende Ungleichheiten weiter verschärfen. In einem solchen Umfeld könnten Anleger Aktien und Momentum-Strategien bevorzugen.

Das zweite Szenario «Unterstützung für die Verlierer der K-Wirtschaft» (geschätzte Wahrscheinlichkeit: 50 %) skizziert eine Zukunft, in der niedrigere US-Leitzinsen zu sinkenden Hypothekarzinsen führen. Ergänzend könnten unkonventionelle Maßnahmen zur Entschärfung von Bezahlbarkeitsproblemen eingeführt werden, insbesondereim Wohnungssektor. In diesem Szenario könnten Anleger eine Präferenz für Small-Cap-Titel und zyklische Aktien zeigen.

Das dritte Szenario «Deckelung der Gewinner der K-Wirtschaft» (geschätzte Wahrscheinlichkeit: 25 %) sieht Maßnahmen vor, um die Gewinne der vermögendsten Personen und Unternehmen zu begrenzen, beispielsweise durch höhere Steuern oder strengere regulatorische Vorgaben. In einer solchen Situation könnten Anleger Liquidität halten und US-Large-Cap-Aktien meiden.

Das vierte und schwerwiegendste Szenario «US-Bürger-krieg » (geschätzte Wahrscheinlichkeit: 10 %) geht hingegen von keinen strukturellen Veränderungen der K-förmigen Wirtschaft aus. Stattdessen nimmt es an, dass die Politik von Trump (z. B. der OBBBA und Zölle) bestehende Spannungen weiter verschärft. Dies könnte zu einer Eskalation sozialer und politischer Konflikte führen und in weitreichenden Unruhen sowie einer tiefen gesellschaftlichen Spaltung des Landes münden. In einem solchen Szenario würden Anleger wahrscheinlich Long-Positionen in Gold eingehen und den US-Dollar shorten.

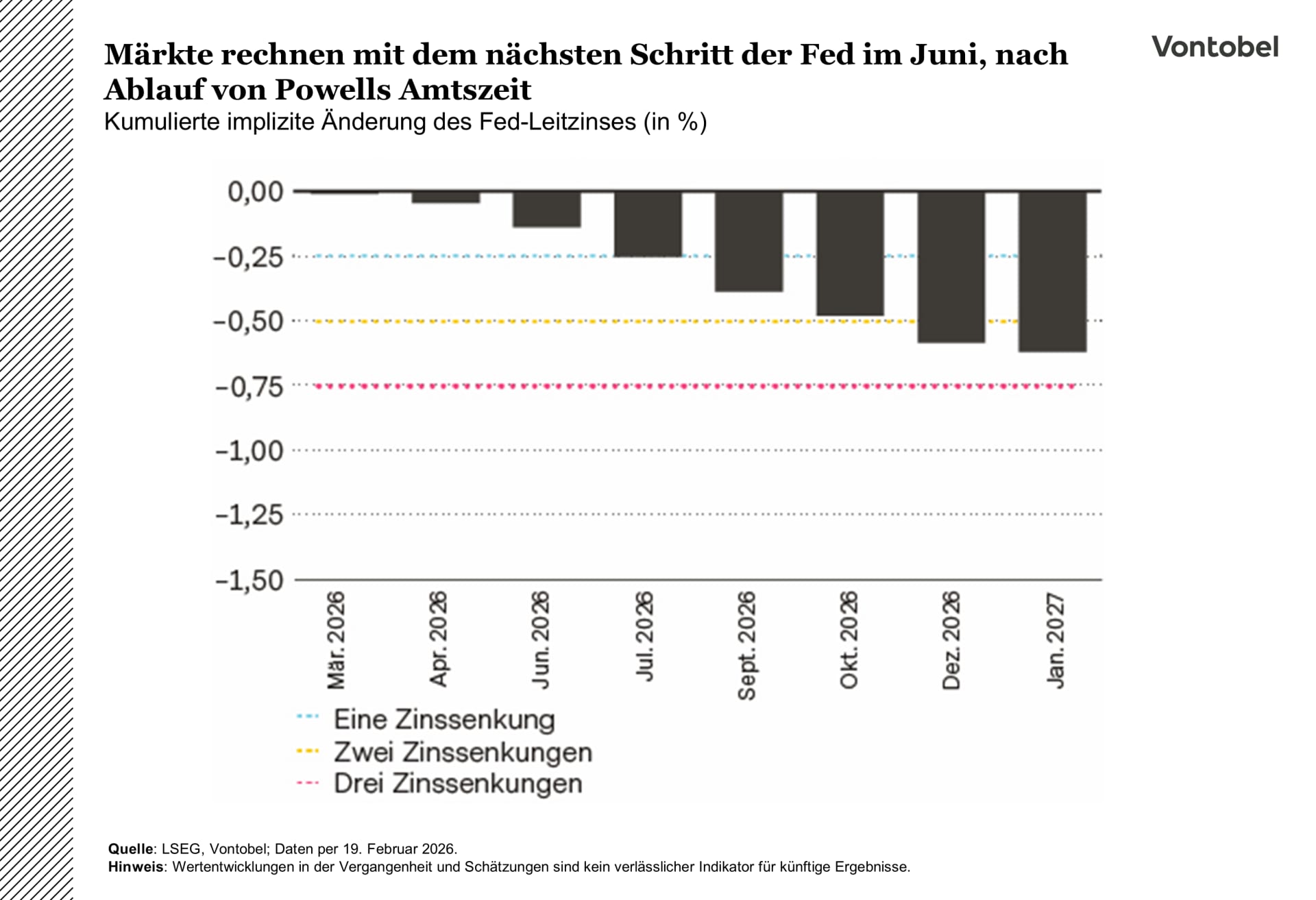

Warten auf den Zinsschnitt

Die Fed beließ den Leitzins am 28. Januar bei 3,50 – 3,75 % unverändert; Stephen Miran und Christopher Waller befürworteten eine Senkung um 25 Basispunkte. Zudem strich die Fed Hinweise auf steigende Abwärtsrisiken für den Arbeitsmarkt. Jerome Powell sprach von einer «deutlichen Verbesserung» der Aussichten und einem stabileren Arbeitsmarkt, was die Hürde für kurzfristige Zinssen-kungen erhöht. Die Terminmärkte erwarten weiterhin vor Juni keine Änderung.

Bis dahin endet Powells Amtszeit; ein Nachfolger dürfte bereits im Amt sein. Eine Nominierung Warshs könnte die Zinskurve stärker beeinflussen. 2-jährige Renditen würden tendenziell sinken, da das kurze Ende dem erwarteten geldpolitischen Kurs folgt und die Märkte eine Lockerung einpreisen könnten. 10-jährige Renditen könnten sich anders entwickeln: Warsh befürwortet eine deutlich kleinere Fed-Bilanz. Eine schneller als erwartete Reduktion des derzeitigen Bestands von rund 6,7 Billionen US-Dollar könnte die Laufzeitprämien erhöhen und langfristige Renditen selbst bei Zinssenkungen relativ stabil halten, da Anleger höhere Prämien für Liquiditäts- und Finanzierungsrisiken verlangen.

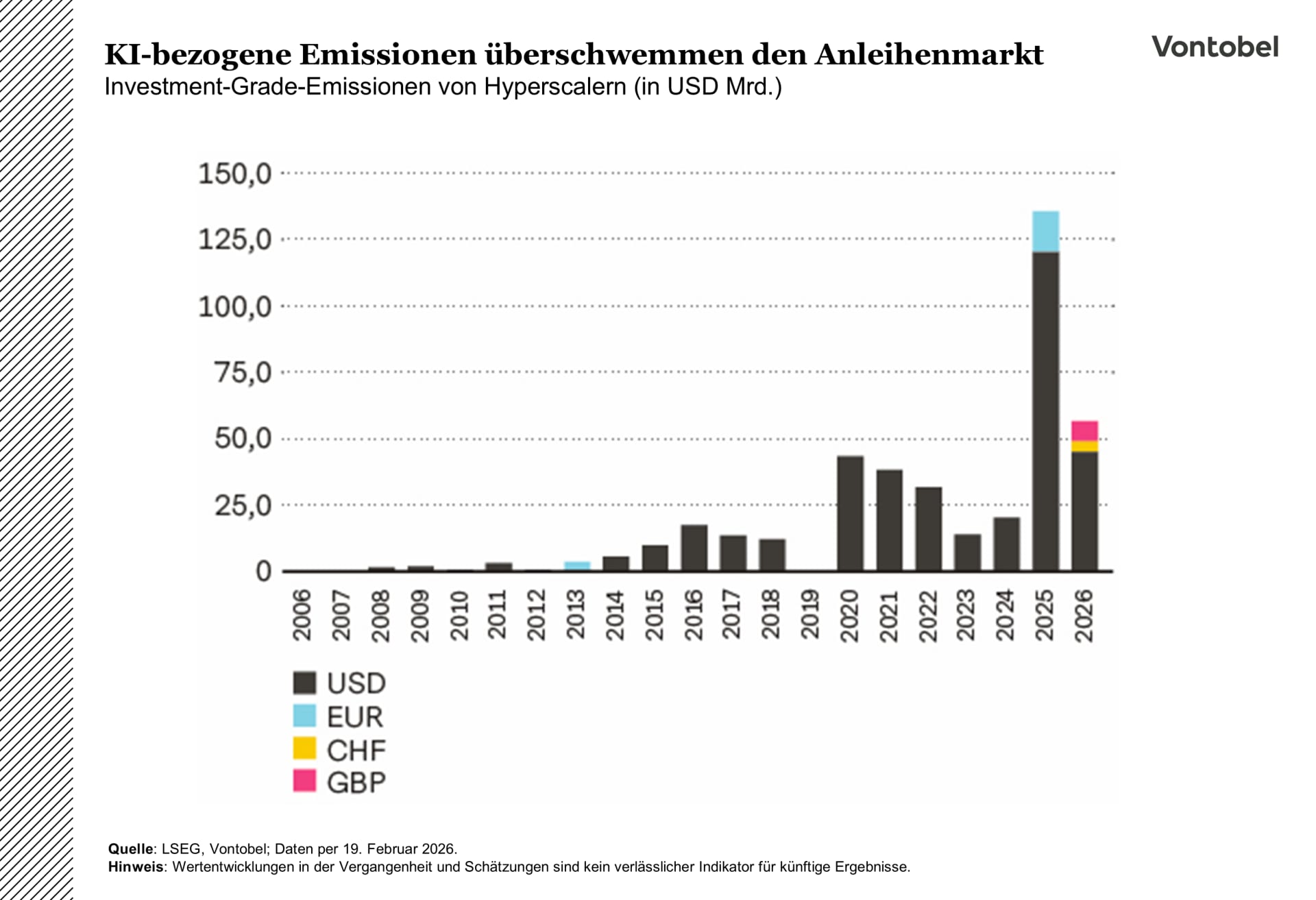

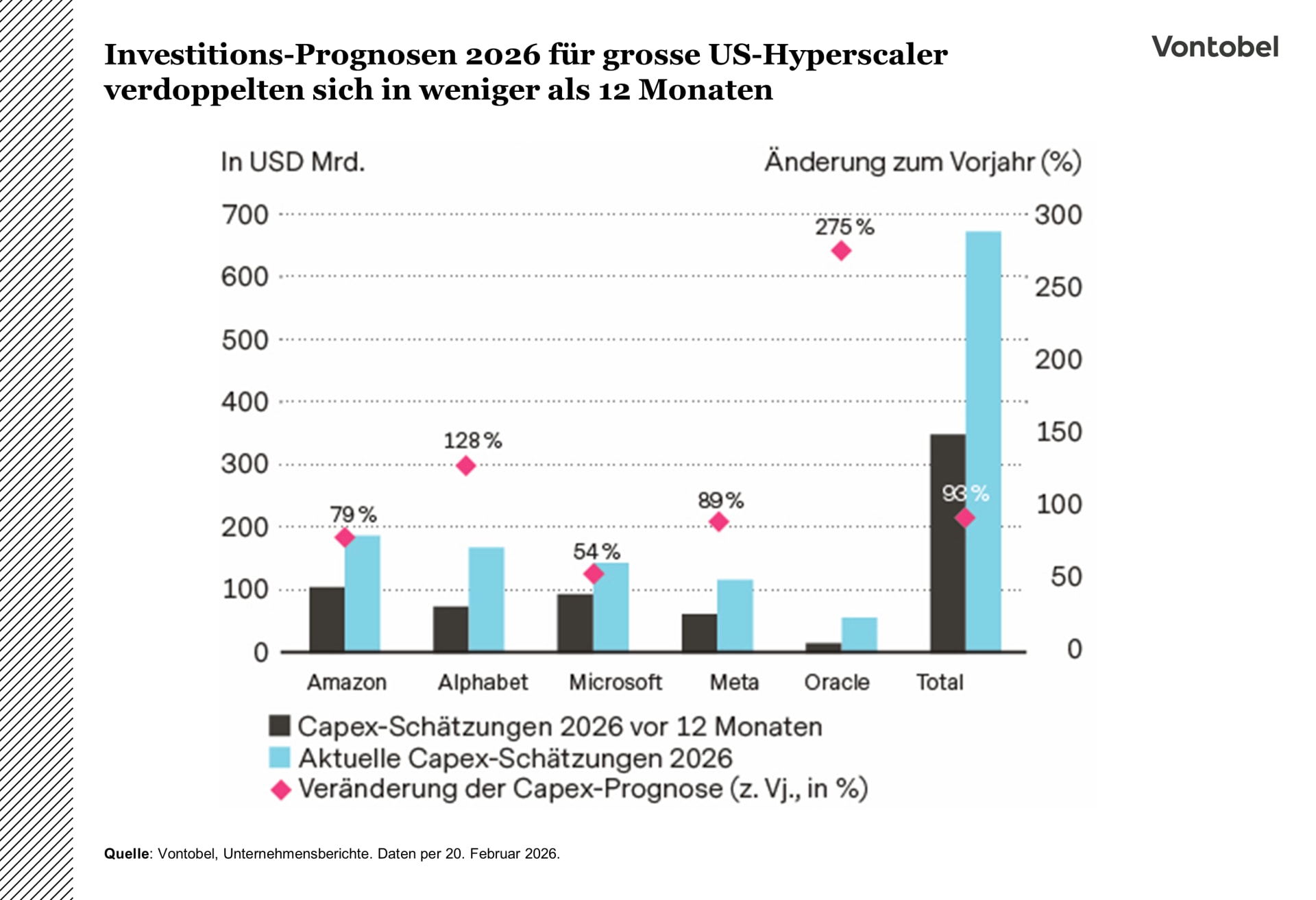

Entscheidende Angebotsfrage

Hyperscaler emittieren auch in diesem Jahr wieder in großem Umfang. Die Nachfrage bleibt stark, doch eine größere Pipeline erhöht die Wahrscheinlichkeit steigen-der Renditeaufschläge, falls sich Stimmung oder Liquidität verschlechtern. KI-Investitionen werden zur zentralen Angebotsfrage im Markt für Unternehmensanleihen: Wie viel Kapital wird über öffentliche Märkte aufgenommen, und wie schnell? Für US-Hyperscaler zeigte sich bereits 2025 ein deutlicher Anstieg: Rund USD 100 Milliarden an Plain-Vanilla-Investment-Grade-Emissionen und mehr als USD 130 Milliarden, wenn Joint Ventures und Zweckgesellschaften einbezogen werden. Das Jahr 2026 beginnt ähnlich, angeführt von Oracles Emission über USD 25 Milliarden und Alphabets Multiwährungs-Transaktion im Umfang von USD 31,5 Milliarden, darunter eine seltene 100-jährige Tranche im Wert von GBP 1 Milliarde.

Die Emission von KI-bezogenen Anleihen dürfte in diesem Jahr stark sein, vor allem von Hyperscalern. Selbst bei weiterhin robuster Nachfrage könnte ein größeres Angebot die Renditeaufschläge leicht ausweiten, und der Markt könnte eine höhere Kompensation verlangen. Eine Ausweitung dürfte in einem stabilen makroökonomischen Umfeld moderat ausfallen, könnte sich jedoch beschleunigen, falls sich Risikostimmung oder Liquidität verschlechtern.

KI‑Kälteeinbruch erfasst die Märkte

Im Februar kühlte die Anlegerstimmung gegenüber KI merklich ab: Die Euphorie wich wachsender Sorge vor disruptiven Auswirkungen und entlud sich in einem «AI Scare Trade».

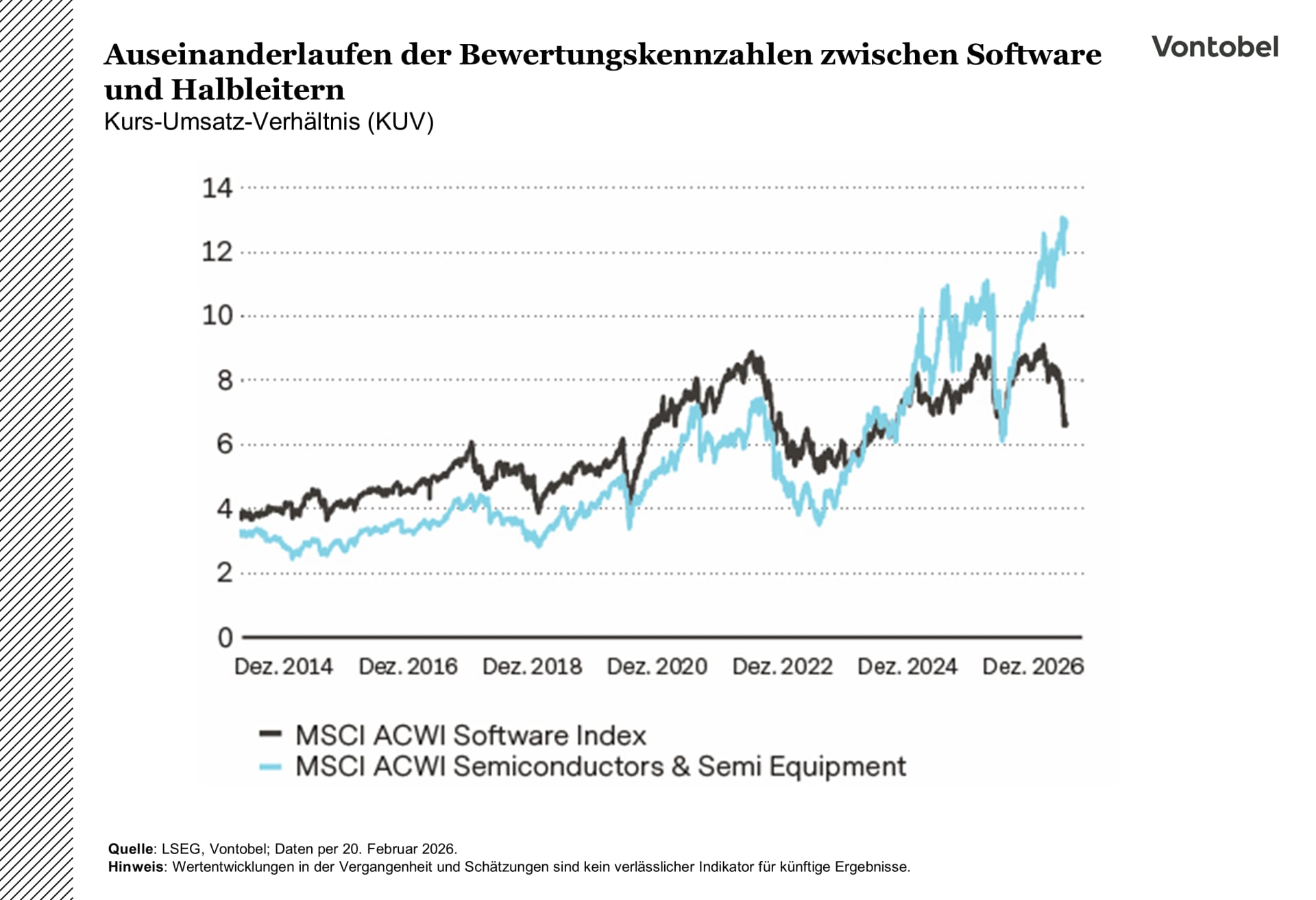

Auslöser des Ausverkaufs waren technologische Fortschritte von Unternehmen wie Anthropic, insbesondere Tools, die eigenständig rechtliche, analytische und operative Aufgaben übernehmen. Am stärksten traf es den globalen Softwaresektor, wo die Angst vor Obsoleszenz zur heftigsten nicht rezessionsbedingten Korrektur seit über drei Jahrzehnten führte. Investoren befürchten, dass KI-Agenten Kundenbeziehungs- und Workflow-Management sowie Datenanalysen automatisieren und damit Abonnement-Einnahmen, Preissetzungsmacht und Gewinne erodieren könnten. Die Korrektur griff rasch über Software hinaus: Im Finanzdienstleistungssektor gerieten Vermögensverwalter, Broker, Versicherer, Private-Equity-Gesellschaften und andere datenintensive Akteure unter Druck, da die Märkte im KI-Potenzial eine Bedrohung für Beratung, Compliance und Risikomodellierung sahen.

Auch Immobiliendienstleister, darunter Makler und kommerzielle Plattformen, gaben nach, da erwartet wurde, dass Transaktionen automatisiert werden könnten. Selbst angrenzende Bereiche wie Logistik- und Speditionsaktien strauchelten wegen Sorgen um KI-optimierte Routenplanung und autonome Frachtsysteme. Im Technologiesektor hat sich die Bewertungs- und Performance-Lücke zwischen Softwareanbietern und Halbleiter- bzw. KI-Infrastrukturunternehmen deutlich vergrößert.

Halbleiterfirmen profitierten vom Investitionsboom der Hyperscaler-Performance, Marktkapitalisierung, Margen und Bewertungen erreichten beispiellose Niveaus, was eine intensivere Prüfung durch Anleger nach sich zog.

Auch wenn der Ausverkauf auf den ersten Blick wenig differenziert und stimmungsgetrieben wirkte, sind die Bedenken hinsichtlich der disruptiven KI-Auswirkungen nicht unbegründet. KI könnte mehrere Branchen kannibalisieren, und angesichts der raschen Adoption dürften Effekte schnell spürbar werden. Besonders unter Druck stehen Sektoren mit Wissensarbeit und strukturierten Prozessen – vor allem bei geringen Wechselkosten oder begrenzten Wettbewerbsvorteilen. Das Ausmaß der Korrektur scheint jedoch überzogen, insbesondere in Teilen der Softwarebranche mit stark gefallenen Bewertungen. Viele dieser Unternehmen verfügen über komplexe, etablierte Prozesse und Wertschöpfungsketten, die sich nicht ohne Weiteres durch KI substituieren lassen.

Die Rotation hin zu defensiven, zyklischen und Value-Sektoren in der Realwirtschaft könnte mittelfristig anhalten. Von Spekulation geprägte Sektoren dürften volatil bleiben, bis neue Katalysatoren auftreten – etwa klarere Hinweise auf Monetarisierung oder Gewinne über dem Konsens.

Von der Risikoprämie zur Realität

Die geopolitische Risikoprämie ist von einer bloßen Möglichkeit zu einer gegenwärtigen Realität geworden. Ende 2025 hat die Multi Asset Boutique drei mögliche Szenarien für die weitere Entwicklung im Nahen Osten skizziert.

Mittlerweile sind wir in eine Phase regionaler Eskalation eingetreten. Der Iran hat die Straße von Hormus geschlossen, zudem wurde die Energieinfrastruktur in der Region in Mitleidenschaft gezogen. Wichtige OPEC-Mitglieder haben bereits reagiert. Die sogenannten «Voluntary Eight» (V8) kündigten eine Erhöhung der Produktionsquoten um 206 000 Barrel pro Tag an – mehr als die von Analysten vor dem Treffen erwarteten 137 000 Barrel pro Tag.

Die höhere Produktionsquote dürfte zwar etwas entlasten, gilt jedoch erst ab April und würde bei einer längerfristigen Schließung der Straße von Hormus die Angebotsverluste kaum ausgleichen. Eine solche Eskalation entspräche Szenario 3 («Langwieriger Konflikt»). Eine Blockade oder Störung der Straße von Hormus ist das größte Tail-Risiko für die Weltwirtschaft: Täglich passieren rund 20 Millionen Barrel – etwa ein Fünftel des globalen Verbrauchs – diese Schlüsselroute. Das iranische Regime und seine Verbündeten sind derzeit zwar in die Enge getrieben, verfügen aber über Vergeltungsmöglichkeiten, etwa mit Drohnen. Irannahe Gruppen wie die Huthi-Rebellen haben bereits gezeigt, dass sie mit kostengünstigen Drohnen erheblichen Schaden anrichten können.

Auch Seeminen könnten zentrale Rohölrouten stören. Tanker trauen sich aus Angst vor Angriffen und aus versicherungstechnischen Gründen nicht mehr, in die Straße von Hormus einzufahren. Dies führt bereits zu Disruptionen. Regionale und globale Akteure verfügen jedoch über Hebel zur Abfederung, etwa die Umleitung über Pipelines zu alternativen Häfen: die saudische Ost-West-Pipeline nach Yanbu, eine Pipeline der Vereinigten Arabischen Emirate zu einem Hafen außerhalb der Straße sowie Irans Goreh-Jask-Pipeline. Zusammen bieten sie eine Umgehungskapazität von rund 7 – 8 Millionen Barrel pro Tag. Dies ist zwar beachtlich, reicht jedoch nicht aus, um die rund 20 Millionen Barrel pro Tag abzudecken, die normalerweise durch die Straße transportiert werden.

Flüssigerdgas (LNG) lässt sich weit schwieriger umleiten, da es nicht einfach per Pipeline transportiert werden kann. Katar, einer der weltweit größten LNG-Exporteure, ist für den Transport seiner Tanker fast vollständig auf die Straße angewiesen. Dies unterstreicht die Bedeutung der Straße als globalen Energie-Engpass – trotz der Entwicklung alternativer Routen. Zusätzlich zu höherer OPEC-Produktion und Pipeline-Flüssen könnten die USA auch erwägen, ihre strategische Erdölreserve (SPR) anzuzapfen. Nach wiederholten Ölentnahmen während der Biden-Regierung umfasst die SPR allerdings derzeit nur noch 415 Millionen Barrel.

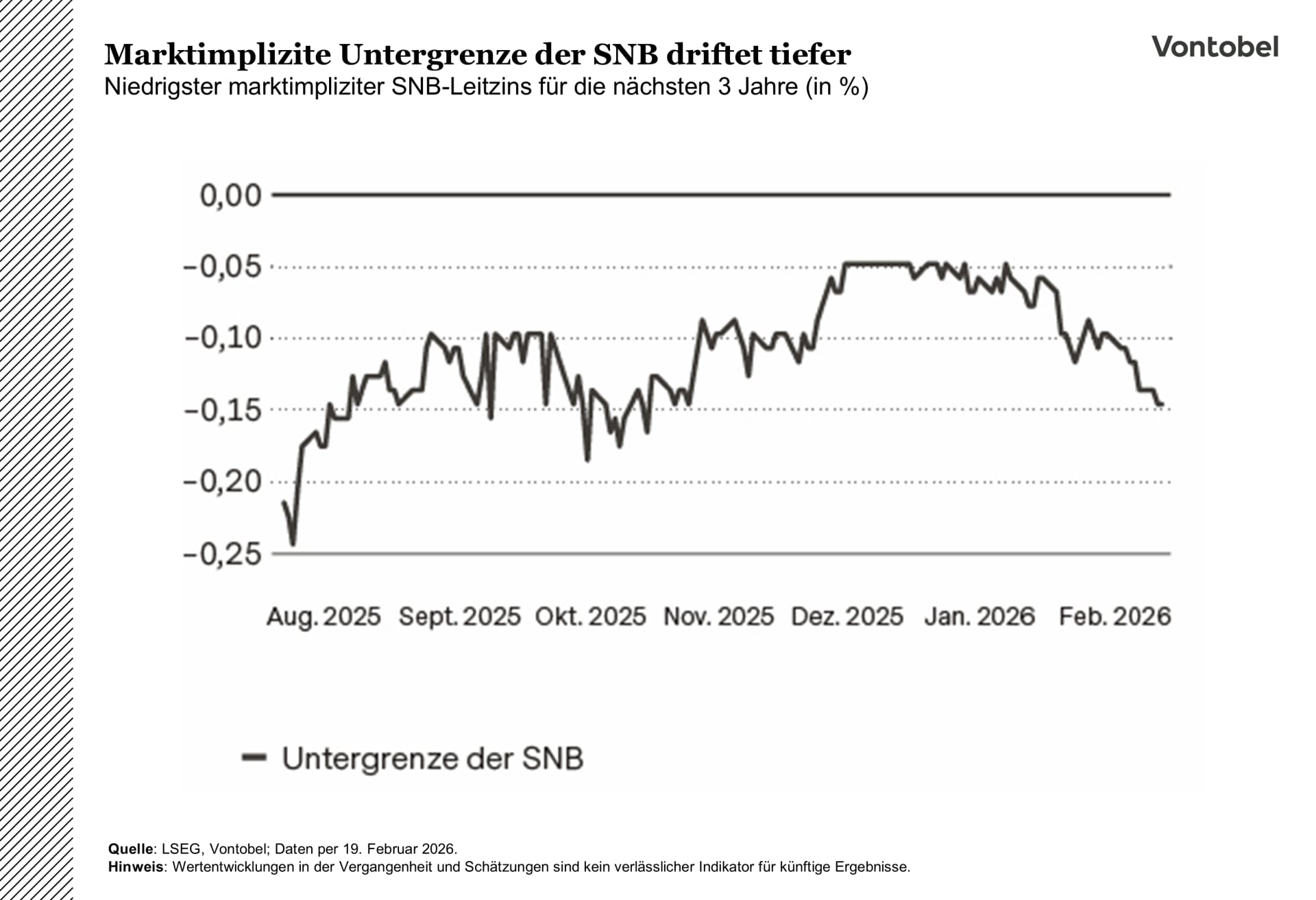

Welkende Dollar‑Unterstützung und ein zu stark gewachsener Franken

Der US-Dollar startet 2026 wie 2025: schwach und ohne nachhaltige Erholung. Da die Unterstützung durch US-Zinsen nicht weiter zunimmt und die Positionierungen leichter sind, ähnelt die Lage eher einer Phase der Dollar-schwäche als einem Aufschwungzyklus.

Diese Grafik ordnet den Dollarpfad seit Jahresbeginn ein: Nach der Schwäche im Vorjahr blieb eine überzeugende Gegenbewegung aus, der US-Dollar notiert weiter im Minus. Ein Blick auf die Extreme verdeutlicht dies: 1981 (gelbe Linie) steht für ein klassisches Starkdollarjahr mit massiv erhöhten Zinsen in der Volcker-Ära, hohen Realzinsen und starken Kapitalzuflüssen. 1985 (rote Linie) markiert das Gegenteil: ein überbewerteter Dollar, wachsendes Handelsdefizit und eine koordinierte Abwertung durch das Plaza-Abkommen. Historisch betrachtet ähneln 2026 bislang und insbesondere 2025 eher einer Phase ausgeprägter Dollarschwäche als einer echten Dollar-Hausse. Der makroökonomische Hintergrund erklärt dies. Die Zinsdifferenzen zugunsten des Dollars weiten sich nicht mehr aus, und die Positionierungen sind strukturell nicht mehr auf den US-Dollar ausgerichtet.

Damit entfällt eine zentrale Stütze.

Hierzulande entwickelt sich die Stärke des Schweizer Frankens zu einem Wachstumshemmnis und einer geldpolitischen Herausforderung. Angesichts von Zinssätzen, die bereits bei 0 % liegen, und einer Inflation nahe dem unteren Ende der Spanne von 0 – 2 % dürfte die Schweizerische Nationalbank (SNB) vorerst auf Kurs bleiben und vor allem auf Devisenmarktinterventionen setzen – auch wenn die Märkte weiterhin eine geringe Wahrscheinlichkeit für Negativzinsen einpreisen, sollte der Franken weiter aufwerten. Nach einem Anstieg von rund 14 % im Jahr 2025 hat der Franken in diesem Jahr nochmals fast 3 % zugelegt. Der Wechselkurs zum US-Dollar nähert sich damit wieder den Niveaus, die zuletzt während des Schocks von 2015 zu beobachten waren. Das ist bedeutsam für eine Volkswirtschaft, in der die Exporte über 70 % des BIP ausmachen. Große Unternehmen wie Roche, Swatch und Richemont berichten bereits von spürbarem Währungsdruck, während kleine und mittlere Unternehmen die Auswirkungen noch stärker zu spüren bekommen. Der Wechselkurs erschwert zudem die Geldpolitik. Bei Zinssätzen von null würde der Widerstand gegen eine weitere Aufwertung des Frankens schnell wieder Negativzinsen auf den Tisch bringen – eine Option, die die Währungshüter nur ungern erneut prüfen würden.

Die Märkte schreiben diesem Szenario nach wie vor eine gewisse Wahrscheinlichkeit zu, was verdeutlicht, wie zentral die Währung für die wirtschaftlichen Aussichten geworden ist.

Vorerst scheint die SNB entschlossen, die Zinsen unverändert zu lassen, Devisenmarktinterventionen als Sicherheitsnetz beizubehalten und sich auf die Wiederherstellung ihres geldpolitischen Spielraums zu konzentrieren. Eine Zinserhöhung dürfte erst später ins Blickfeld rücken, sollte die Inflation stabil bleiben.