Höhere Inflation nach dem Krieg mit dem Iran?

Der Zinssatz für zehnjährige US-Staatsanleihen ist etwas gestiegen, wenn auch nicht sehr stark. Dies ist auf den anhaltenden Anstieg der US-Staatsverschuldung, die inflationären Auswirkungen der von Präsident Trump verhängten Zölle und den amerikanisch-israelischen Militärangriff auf den Iran zurückzuführen, die allesamt zu höheren Ölpreisen geführt haben. Die Besorgnis über die Kreditwürdigkeit war jedoch enger mit den Unternehmensanleihen im US-Tech-Sektor verbunden.

Fall der Woche: US-Zinssätze im Tauziehen

Trotz Inflationsängsten, Angriffen des Weißen Hauses auf die Politik der Federal Reserve, wachsender US-Staatsverschuldung und Handelskriegen ist der Markt für US-Staatsanleihen in letzter Zeit relativ ruhig geblieben. Bislang gibt es kaum greifbare Anzeichen für eine „Trump-Prämie“, d. h. die Anleger verlangen keine höheren Renditen für den Besitz von US-Staatsanleihen. Tatsächlich sind die Renditen von Staatsanleihen heute niedriger als bei der Amtseinführung von Präsident Trump für seine zweite Amtszeit im Januar 2025.

Eine wachsende Sorge im Jahr 2026 ist der Zustand der Unternehmenskredite im Technologiesektor. Laut The Economist hat der erhebliche Anstieg der KI-bezogenen Investitionsausgaben in Verbindung mit der potenziellen Bedrohung, die KI für die Geschäftsmodelle vieler Technologieunternehmen darstellt, wahrscheinlich zur Ausweitung der Kreditspreads für Technologieanleihen gegenüber US-Staatsanleihen beigetragen. Turbulenzen auf den Märkten für Unternehmensanleihen könnten einen Anstieg der Renditen von Staatsanleihen verhindern.

Unterdessen ist die Inflation in den USA nach wie vor hoch und übersteigt das Ziel der Zentralbank. Dies schwächt die Argumente für weitere Zinssenkungen durch die Federal Reserve. Zu den wichtigsten Faktoren, die im Hinblick auf die Zinssätze zu beobachten sind, gehören der Arbeitsmarkt und die Energiepreise. Der amerikanisch-israelische Angriff auf den Iran könnte die Inflation verschärfen, wenn er zu anhaltenden Störungen der weltweiten Ölversorgung führt, etwa durch eine verringerte iranische Ölproduktion oder eine de-facto-Schließung des Transits von Öltankern durch die Straße von Hormus. Obwohl sich der US-Arbeitsmarkt abgeschwächt hat, was zunächst als disinflationär angesehen werden könnte, ist ein Teil der Schwäche auf Abschiebungen zurückzuführen, die wohl inflationär sind.

Die Rendite der 10-jährigen US-Staatsanleihen ist auf etwa vier Prozent gefallen. Dieses Niveau war im vergangenen Jahr ein Wendepunkt für höhere Renditen. Auf diesem Niveau scheinen Anleihen etwas überkauft zu sein, was darauf hindeutet, dass die Rendite wieder ansteigen könnte, was wiederum bedeutet, dass es an der Zeit sein könnte, Anleihen zu verkaufen. Umgekehrt könnte man, wenn die Rendite aus dem Bereich von 3,9 bis 4 Prozent entscheidend nach unten ausbricht, argumentieren, dass sich ein Trend zu niedrigeren Zinsen etabliert hat, was die Anleihekurse nach oben treiben würde.

Mini Futures auf den 10-Year US Treasury Note Future

10-jährige US-Rendite, einjähriges Tagesdiagramm

US-10-Jahres-Rendite, Fünfjahres-Wochenchart

Makro-Kommentare

Der amerikanisch-israelische Militärangriff, der am Samstag, den 28. Februar, begann, scheint zu eskalieren. Seit dem 27. Februar ist der Preis für Rohöl der Sorte Brent von rund 73 USD pro Barrel an jenem Freitag um etwa 9 USD pro Barrel gestiegen. Wenn dieses Niveau anhält, wird es sich natürlich inflationär auf die amerikanische und europäische Wirtschaft auswirken. Auch die Handelswege über die Straße von Hormus und Flüge von Asien nach Europa sind bereits betroffen.

Am Mittwoch, den 4. März, werden Bayer, Continental, Mercedes-Benz und Traton ihre Zwischenberichte veröffentlichen. Was die makroökonomischen Nachrichten betrifft, so wird der Tag von den Februar-PMI-Zahlen für den Dienstleistungssektor aus Japan, China, Schweden, Spanien, Italien, Frankreich, Deutschland, der Eurozone, dem Vereinigten Königreich und den Vereinigten Staaten dominiert. China wird ebenfalls seine PMI-Zahlen für das verarbeitende Gewerbe veröffentlichen. Die Eurozone wird die Zahlen zur Arbeitslosigkeit und zum Erzeugerpreisindex für Januar veröffentlichen. Aus den USA werden die ADP-Arbeitsmarktdaten für Februar und die wöchentlichen Ölbestandsstatistiken des Energieministeriums veröffentlicht.

Am Donnerstag, dem 5. März, werden Zwischenberichte des schwedischen Unternehmens Elekta, des britischen Unternehmens Entain und der US-Unternehmen Gap und Toro erwartet. Im Bereich der Makrostatistiken werden der schwedische Verbraucherpreisindex für Februar und die französische Industrieproduktion für Januar veröffentlicht. Die USA werden Statistiken zum Stellenabbau durch Challenger im Februar, zu den Importpreisen im Januar, zur Produktivität im vierten Quartal und zu den wöchentlichen Erstanträgen auf Arbeitslosenhilfe vorlegen.

Die Veröffentlichung von Makrostatistiken beginnt am Freitag, den 6. März, mit dem südkoreanischen Verbraucherpreisindex für Februar. Danach folgen die deutschen Industrieaufträge für Januar und das BIP der Eurozone für das vierte Quartal. Heute Nachmittag wird in den USA der Bericht über die Beschäftigtenzahlen außerhalb der Landwirtschaft für Februar veröffentlicht. Es wird erwartet, dass im Februar 2026 70.000 neue Arbeitsplätze geschaffen wurden, verglichen mit den 172.000 Stellen im Januar. Die Statistiken über die Lagerbestände der US-Unternehmen im Dezember werden ebenfalls veröffentlicht.

U.S. Private Nonfarm Payrolls (Zahl der neuen Arbeitsplätze), Fünf-Jahres-Monats-Chart

Haben geopolitische Spannungen kurzzeitige Auswirkungen auf Aktien?

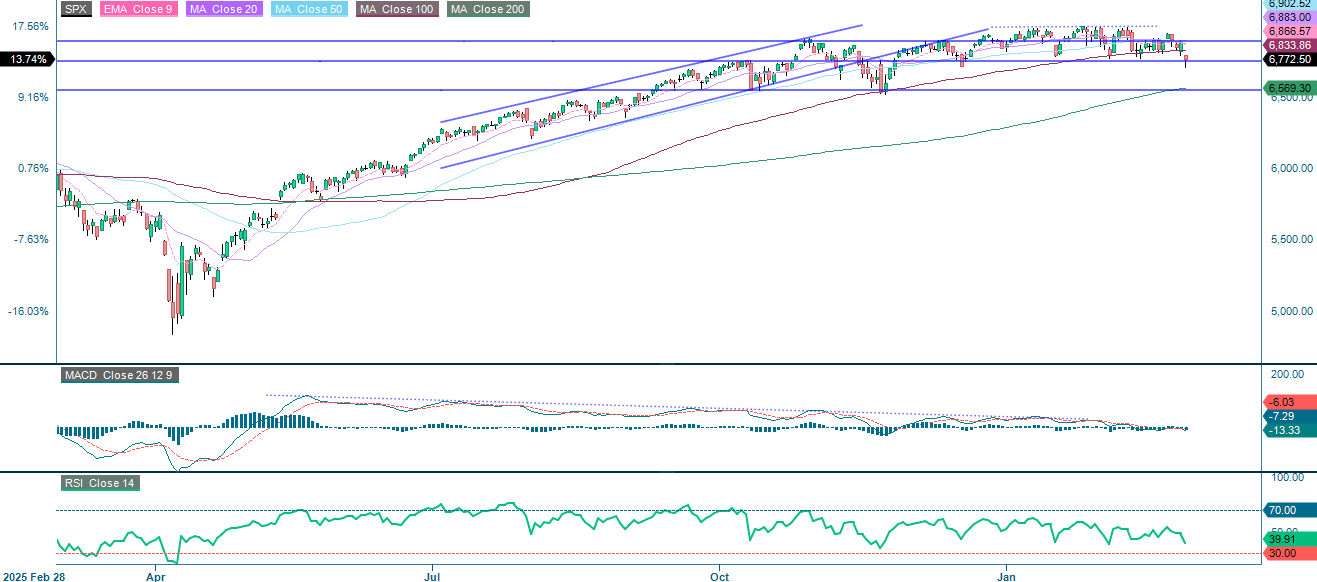

Der Zwischenbericht von Nvidia entpuppte sich als „Sell-the-News“-Ereignis, was den Druck durch die zunehmenden geopolitischen Spannungen noch verstärkte. Der S&P 500 steht unter Druck. Wie die nachstehende Grafik zeigt, klammert sich der Index an die Unterstützung um 5.750. Ein sauberer Durchbruch unter diese Marke könnte die Tür zum MA200 öffnen, der derzeit bei 5.569 liegt. Die Intraday-Kursentwicklung war jedoch volatil, und geopolitische Aufflammungen, einschließlich derer, die auf höhere Ölpreise zurückzuführen sind, sind in der Regel von kurzer Dauer. Auf der Oberseite liegt der erste Widerstand beim MA100 (5.833), gefolgt von 5.900. Zu den wichtigsten Katalysatoren gehören der US-Arbeitsmarktbericht vom Freitag, die Eskalation oder Deeskalation des Iran-Konflikts und die Richtung des Ölpreises.

Mini Futures auf S&P 500®

S&P 500® (in USD), einjähriges Tagesdiagramm

S&P 500® (in USD), Fünfjahres-Wochenchart

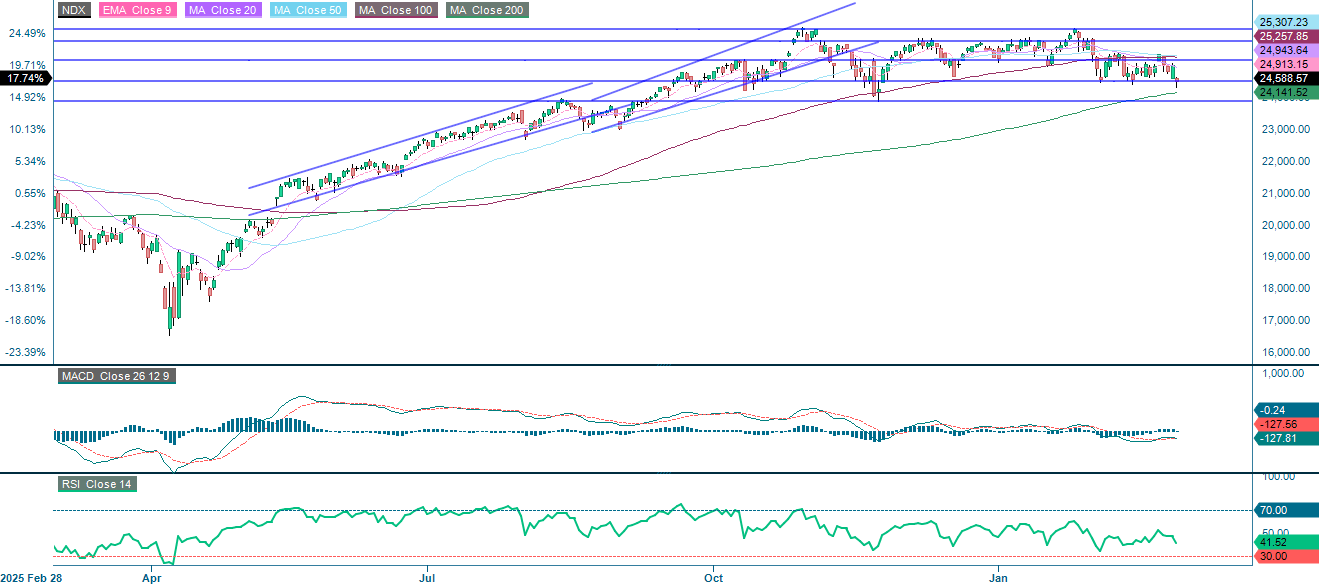

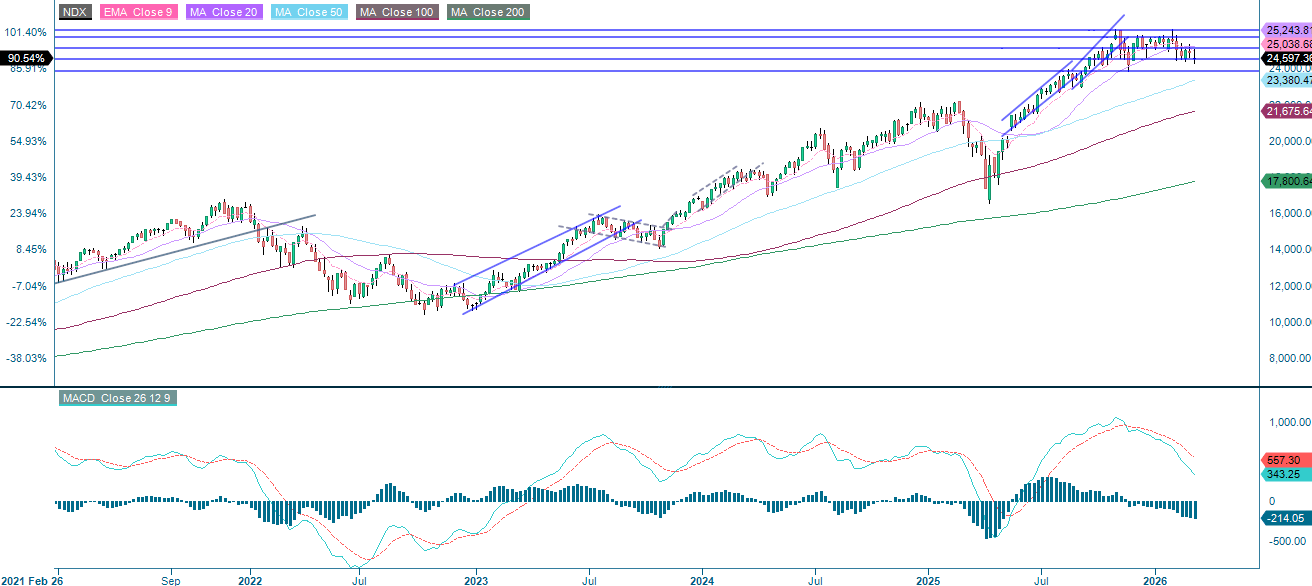

Wie der S&P 500® hält auch der NASDAQ-100 Index® die Unterstützung bei rund 24.500 Punkten. Die nächste Marke, die es zu beachten gilt, ist der MA200 bei 24.142, gefolgt vom Bereich um 23.900. Auf der Oberseite befindet sich der erste Widerstand bei 25.150 Punkten.

Mini Futures auf den Nasdaq-100 Index®

NASDAQ-100 Index® (in USD), einjähriges Tagesdiagramm

NASDAQ-100 Index® (in USD), Fünfjahres-Wochenchart

Der DAX® ist nicht glücklich. Er notiert unter dem MA200, der derzeit bei 24.175 liegt. Unterstützung findet er unterdessen im Bereich zwischen 22.825 und 23.365 Punkten.

Mini Futures auf den DAX®

DAX® (in EUR), Ein-Jahres-Tageschart

DAX® (in EUR), Fünfjahres-Wochenchart

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: Gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Gleitender Durchschnitt Konvergenz Divergenz

Risiken

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Erhöhtes Verlustrisiko:

Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Marktrisiko:

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Währungsrisiko:

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Externer Autor Disclaimer :

Die hier bereitgestellten Informationen liegen in der alleinigen Verantwortung des Gastautors und spiegeln nicht unbedingt die Meinung der Bank Vontobel Europe AG oder eines anderen Unternehmens der Vontobel-Gruppe wider. Bank Vontobel Europe AG ist Sponsor dieser Informationen und kann eine Gegenpartei bei Transaktionen mit den darin behandelten Finanzinstrumenten sein. Die weitere Entwicklung des Index oder eines Unternehmens sowie dessen Aktienkurs hängen von einer Vielzahl unternehmens-, konzern- und branchenspezifischer sowie wirtschaftlicher Faktoren ab.

Anleger sollten bei ihrer Anlageentscheidung stets das Risiko von Kursverlusten berücksichtigen. Bitte beachten Sie, dass Anlagen in diese Produkte keine laufenden Erträge generieren.Die Produkte sind nicht kapitalgeschützt und ein Totalverlust des investierten Kapitals ist möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlusts seiner Anlage. Anleger sollten zudem beachten, dass die Wertentwicklung in der Vergangenheit sowie die Meinungen von Analysten keine verlässlichen Indikatoren für die zukünftige Wertentwicklung darstellen. Die Wertentwicklung der Basiswerte wird von zahlreichen wirtschaftlichen, unternehmerischen und politischen Faktoren beeinflusst, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.