Rohstoffmärkte starten fulminant ins neue Jahr

Der Rohstoffmarkt ist mit einem Paukenschlag ins Jahr 2026 gestartet. Energiepreise drehten nach Monaten des Abwärtsdrucks nach oben, Industriemetalle notieren trotz verhaltener chinesischer Nachfrage ebenfalls zu höheren Preisen, und Edelmetalle erlebten erst neue Rekorde, dann einen abrupten Abverkauf Ende Januar. Hinter den Kulissen steht ein Zusammenspiel aus Geopolitik, Marktdynamiken und physischen Engpässen. Für eine Einordnung ist entscheidend, welche Impulse strukturell sind und welche nur kurzfristig wirken.

Überangebot im Ölmarkt

Rohöl hat im Januar eine klare Aufwärtsbewegung gezeigt. Der Preisauftrieb speiste sich vor allem aus geopolitischen Risiken rund um den Iran und aus Störungen im Angebot, etwa durch wetterbedingte Produktionsausfälle in den USA sowie zeitweise geringere Exporte aus Venezuela und Kasachstan. Parallel zeigte der Markt, wie schnell Risikoaufschläge wieder eingepreist werden können, sobald das Szenario einer Störung zentraler Transitrouten wie der Straße von Hormus plausibler wirkt (Reuters, 29.01.2026).

Gleichzeitig spricht vieles dafür, dass dieser Risikoaufschlag im Ölmarkt auf ein Umfeld treffen könnte, welches ein fundamentales Überangebot verzeichnet. Die International Energy Agency (IEA) verweist in ihrem Januar-Bericht auf gut versorgte Märkte und sieht für 2026 weiterhin einen deutlichen Angebotsüberschuss (IEA, 21.01.2026). Dies puffert Schocks ab, dämpft aber auch das Aufwärtspotenzial, sofern keine länger anhaltende Unterbrechung eintritt. S&P® Global berichtet mit Verweis auf die IEA von steigender «schwimmender» Lagerung, vor allem bei sanktionierten Fässern aus Russland, Iran und Venezuela (S&P® Global, 21.01.2026). Hinweis: Als schwimmende Lagerung bezeichnet man Öl, das nicht sofort verkauft oder verarbeitet wird und deshalb vorübergehend auf Schiffen verbleibt, bis sich ein Käufer oder eine bessere Marktlage findet.

Für die Einordnung heißt das: Kurzfristige Preisanstiege im Rohölmarkt bleiben möglich, weil geopolitische Risiken bestehen bleiben. Mittelfristig könnte jedoch der Balanceakt zwischen Risikoaufschlag und realer Angebotslage die Preisspanne begrenzen.

Mini Futures auf den Brent Crude Oil Future

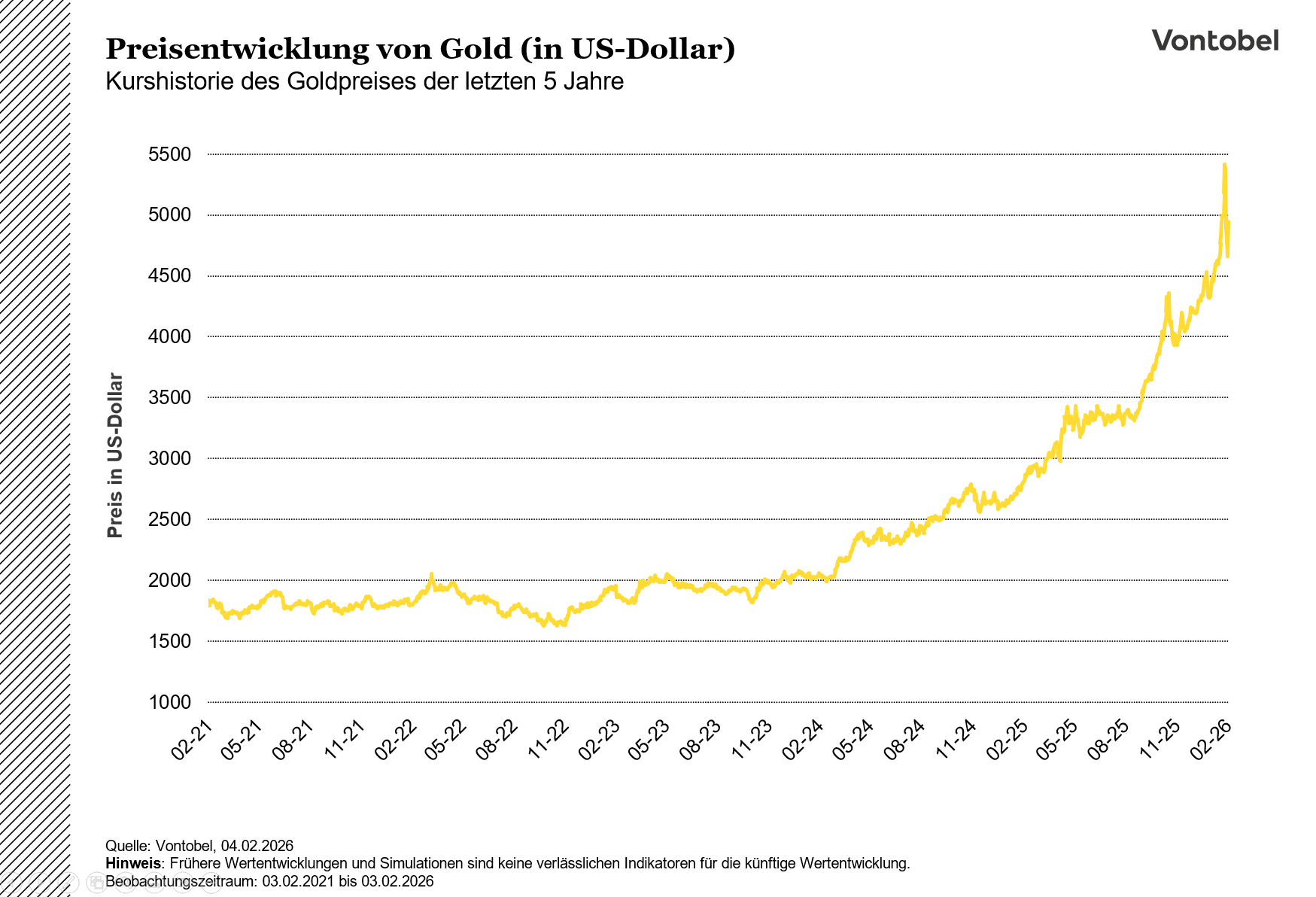

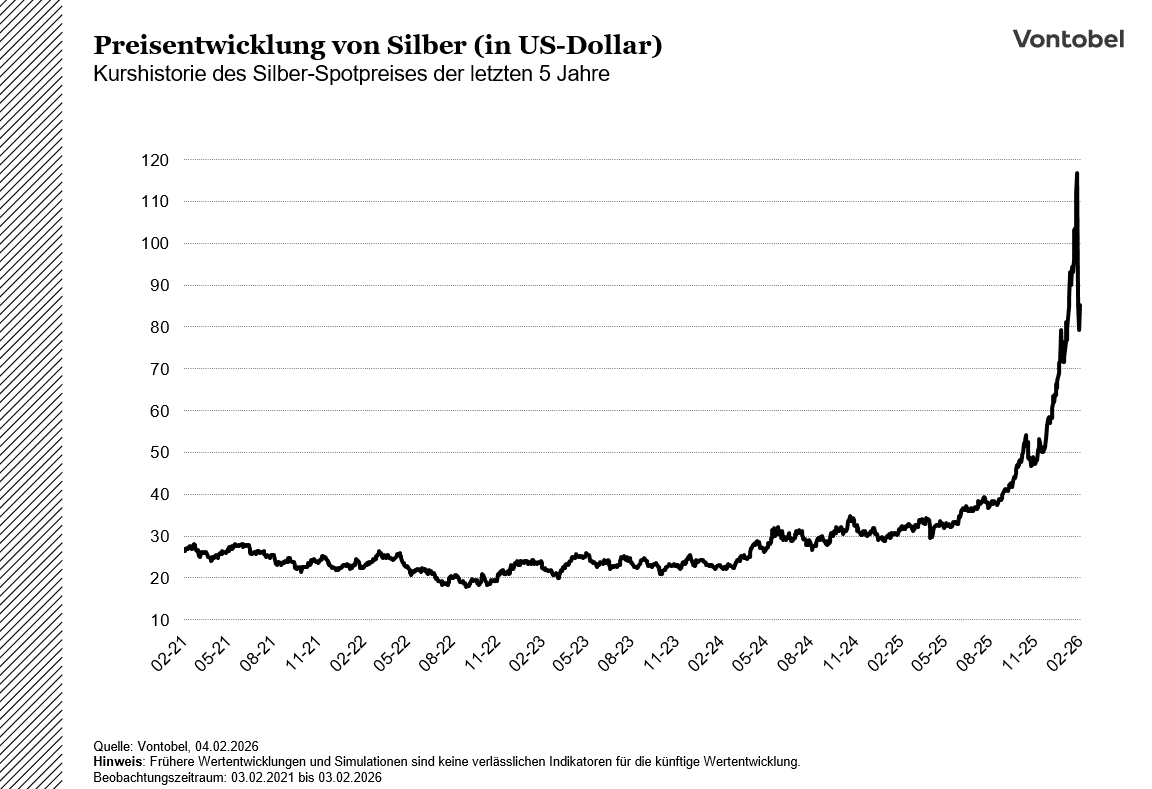

Achterbahnfahrt im Edelmetallmarkt

Bei Edelmetallen war der Januar außerordentlich ereignisreich: Gold und Silber markierten zunächst neue Rekorde, bevor es Ende Januar zu einem massiven Ausverkauf kam. Insbesondere spekulative Zuflüsse aus China, steigende Margenanforderungen an Börsen (Die Börse (insb. CME) hat die Sicherheitsleistungen (Margin) für Edelmetalle wie Gold und Silber Anfang Februar 2026 drastisch erhöht. Grund sind extreme Kursschwankungen, wodurch Händler nun deutlich mehr Kapital für ihre Positionen hinterlegen müssen) und eine abrupte Dollaraufwertung im Umfeld der Nominierung eines neuen Fed-Chefs, lösten den Ausverkauf aus. Dass ETF-Flows dennoch in dieselbe Richtung wie der langfristige Goldtrend zeigen, unterstreicht die Trennung zwischen kurzfristigem Lärm und strategischer Nachfrage: Im Januar flossen netto 4.39 Mrd. US-Dollar in Edelmetall-ETFs, während Goldminen-ETFs 3.62 Mrd. USD anzogen (Reuters, 02.02.2026).

Die mittelfristige Stütze für Gold bleibt vor allem die Nachfrage öffentlicher Akteure. Der World Gold Council berichtet, dass Zentralbanken 2025 netto 863 Tonnen Gold kauften, während JPMorgan gemäß Reuters (02.02.2026) prognostiziert, dass sich die Zentralbanknachfrage auch 2026 rund um 800 Tonnen bewegen könnte. In diesem Kontext wirkt eine Korrektur weniger wie ein kompletter Trendbruch.

Der Silberpreis muss jedoch davon ausgenommen werden. Da der Preis aktuell vor allem von spekulativen Strömen getrieben wird und die industrielle Nachfrage zugleich unter Effizienzdruck steht, etwa durch geringere Silberbeladung in Solaranwendungen, steigt die Volatilität strukturell. Das ruft nach einer Differenzierung: Gold bleibt eher «Versicherung» im Rohstoffkorb, Silber eher ein Trading-Markt.

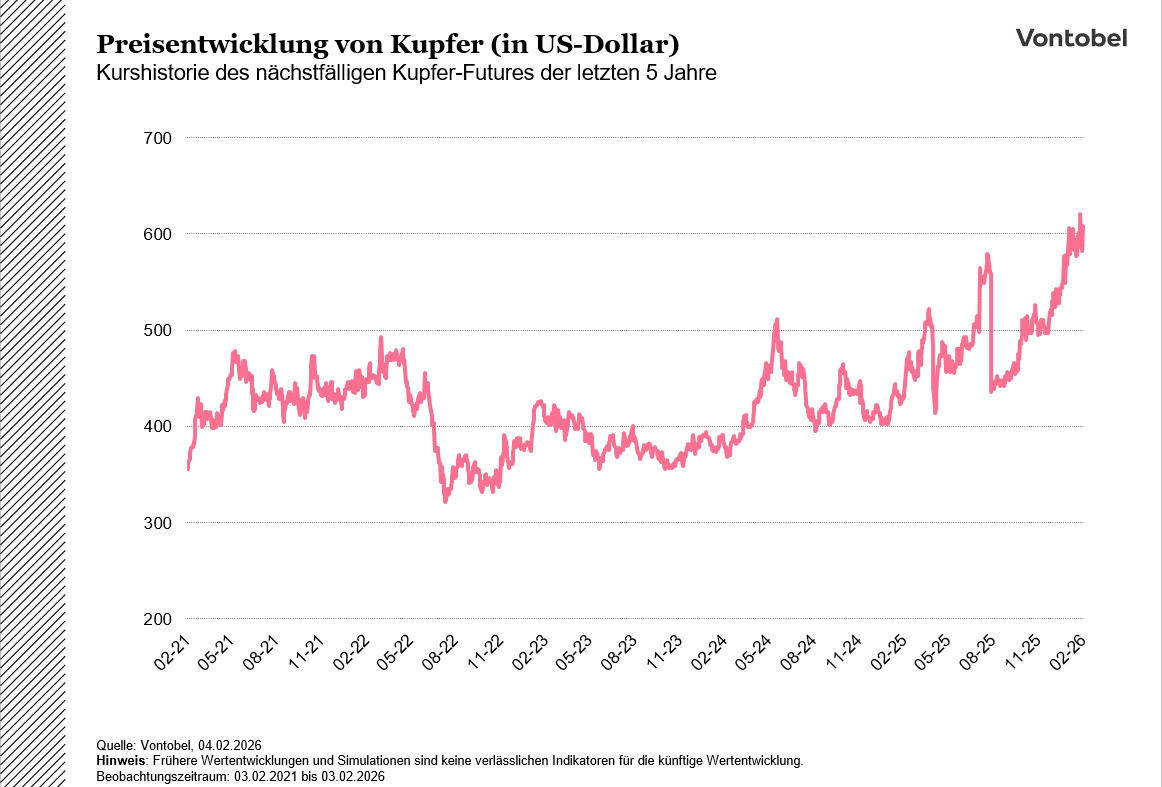

Auch die Preise für Industriemetalle befanden sich in einer Aufwärtsbewegung, aber die Begründung war ambivalent. Der Kupferpreis sprang Ende Januar auf Rekordstände, getrieben durch einen schwachen Dollar und spekulative Nachfrage, obwohl Lagerbestände global nicht knapp wirkten (Reuters, 29.01.2026). Genau hier liegt das Risiko: Hohe Preise bremsen den Verbrauch in der Realwirtschaft, während die Preisdynamik von Finanzströmen getragen wird. Das macht den Sektor anfällig, falls sich der Edelmetallkomplex drehen und der Risikoappetit abnehmen würde.

Mini Futures auf Gold (Gold Troy) und Silver (Troy Ounce)

Agrarrohstoffe

Im Agrarrohstoffkomplex dominierten im Januar weniger Knappheitssignale als politische und wettergetriebene Impulse. Getreide legte moderat zu, wobei insbesondere Sojaöl als Preistreiber auffiel. Ausschlaggebend war weniger die Lage auf den Feldern als vielmehr die enge Kopplung an den Energiemarkt und die Erwartung steigender Biokraftstoffquoten. Sojaöl dient in den USA als wichtiger Rohstoff für die Herstellung von Biodiesel, einem Kraftstoff, der fossilem Diesel beigemischt wird.

Die U.S. Environmental Protection Agency arbeitet derzeit an höheren Beimischungsvolumina für Biokraftstoffe, inklusive einer deutlich ausgeweiteten Bandbreite für Biomass-Diesel im Jahr 2026 (Reuters, 15.01.2026).

Diese regulatorischen Vorgaben erhöhen die strukturelle Nachfrage nach pflanzlichen Ölen, da Biodiesel und erneuerbarer Diesel in direkter Konkurrenz zu fossilem Diesel stehen. Sojaöl wird dadurch zunehmend preislich an Rohöl und Raffineriemargen gekoppelt. Steigende Energiepreise oder höhere Quoten verbessern die Wirtschaftlichkeit der Biodieselproduktion und rechtfertigen höhere Inputpreise. In der Folge verschieben sich die Preisrelationen im Sojakomplex: Sojaöl wird stärker als Energierohstoff gehandelt und verliert relativ an Bindung an klassische Nahrungsmittel- und Futtermärkte.

Gleichzeitig bleibt die globale Versorgungslage bei Weizen und Sojabohnen komfortabel. Dazu passt, dass China zugesagte Käufe von 12 Mio. Tonnen US-Sojabohnen erfüllt hat, während der Blick für das laufende Quartal wieder stärker auf Südamerika und Brasilien gerichtet ist (Reuters, 20.01.2026). In Summe spricht das eher für Druck auf Ware aus US-amerikanischem Ursprung, sofern Südamerika wetterbedingt keine grösseren Ausfälle verzeichnet.

Bei Soft Commodities zeigte sich die andere Seite der Rohstoffgleichung: Nicht Knappheit, sondern Nachfrageschwäche kann Preise abrupt drehen. Kakao fiel im Januar kräftig, gestützt durch enttäuschende Verarbeitungszahlen, die auf eine gedämpfte Nachfrage hindeuten (Nasdaq, 16.01.2026). Kaffee blieb volatil, tendierte aber ebenfalls schwächer.

Risiken

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Erhöhtes Verlustrisiko:

Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Währungsrisiko:

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.