Investors’ Outlook: tosende Zeiten

Das Jahr beginnt mit einem Paukenschlag: Geopolitische Spannungen in Venezuela, Iran und der Arktis sorgen für Schlagzeilen, doch die Märkte zeigen sich erstaunlich widerstandsfähig. Der S&P® 500 Index überschreitet die Marke von 7000 Punkten, getragen vom ungebrochenen Boom der Künstlichen Intelligenz (KI) und einer starken Berichtssaison. Auch europäische Aktien erreichen neue Höchststände, bevor geopolitische Unsicherheiten für leichte Rücksetzer sorgen. Währenddessen treiben geopolitische Konflikte die Rohstoffpreise in die Höhe, und die Anleihemärkte reagieren mit steigenden Renditen auf globale fiskalische Spannungen. Doch wie lange kann der KI-Boom die Märkte stützen? Mit dem Start ins Jahr 2026 rücken Fragen nach einer möglichen Überhitzung des Marktes in den Fokus.

Allem Lärm zum Trotz

Der Januar begann turbulent. Eine nächtliche Militäroperation in Caracas, Unruhen im Iran und eine eiskalte Konfrontation um die Arktis dominierten die Schlagzeilen. Dennoch absorbierten die Märkte den geopolitischen Lärm.

In den USA hat der S&P® 500 Index die Marke von 7000 Punkten überschritten, getragen vom anhaltenden KI-Boom und einem starken Auftakt der Berichtssaison zum vierten Quartal. Europäische Aktien erreichten Mitte des Monats ein Allzeithoch, da Anleger verstärkt Vertrauen in die wirtschaftliche Stabilität der Region fassten. Einen Teil der Gewinne gaben sie wieder ab nach der Zolldrohung im Zusammenhang mit Grönland. Rohstoffe reagierten kräftiger auf die Nachrichtenlage. Die Spannungen im Iran ließen die Ölpreise wieder anziehen.

Metalle wie Kupfer, Gold und Silber legten ebenfalls zu. Die Anleihemärkte zeigten Anzeichen von Anspannung. Die Renditen 10- und 30-jähriger US-Staatsanleihen stiegen, nachdem ein durch fiskalische Sorgen ausgelöster Ausverkauf japanischer Staatsanleihen auf die globalen Zinsmärkte übergriff. Die Schwäche des US-Dollars spiegelte eine Kombination aus moderateren US-Zinserwartungen, geopolitischem Risiko und einer Neubewertung der Trump-Politik wider. Die Multi Asset Boutique erwartet weiterhin eine wachstumsorientierte politische Ausrichtung, auch wenn die aktuellen Schlagzeilen anderes suggerieren. Historisch neigen US-Präsidenten in Zwischenwahljahren zu wachstumsfreundlichen Maßnahmen. Auch dürften sich die Liquiditätsbedingungen verbessern, da die Fed eine Rückkehr zur Bilanzausweitung angekündigt hat – ein positiver Impuls sowohl für die Märkte als auch für die Gesamtwirtschaft. Zudem sieht das Multi Asset Team keine nennenswerten Inflationsrisiken. Das Team rechnet mit einer akkommodierenden Geldpolitik (insbesondere im Zuge des erwarteten Führungswechsels bei der Fed), stabilem Wirtschaftswachstum und verlässlichen globalen Lieferketten. Auch anderswo, etwa in China und der Schweiz, scheint der Inflationsdruck moderat. Die Schweiz kämpft sogar mit Deflationsängsten.

Könnte der KI-Euphorie der Speicher ausgehen?

Investitionen in Aktien aus dem Bereich der künstlichen Intelligenz (KI) waren in den vergangenen Jahren eine erfolgreiche Strategie. Seit ChatGPT von OpenAI am 30. November 2022 die Welt im Sturm erobert hat, erleben die großen Cloud-Anbieter (Hyperscaler) eine beispiellose Hausse. Diese Unternehmen stellen gewaltige Rechen- und Speicherplattformen bereit, auf denen Anwendungen wie KI, soziale Netzwerke oder Online-Marktplätze überhaupt erst möglich werden. Zwischen Ende November 2022 und Ende 2025 erzielten Alphabet, Amazon, Meta, Microsoft und Oracle Kursgewinne im dreistelligen Bereich. Nvidia, obwohl selbst kein Hyperscaler, setzte dem Ganzen die Krone auf und vervielfachte seinen Börsenwert mit einem Plus von über 1000 Prozent.

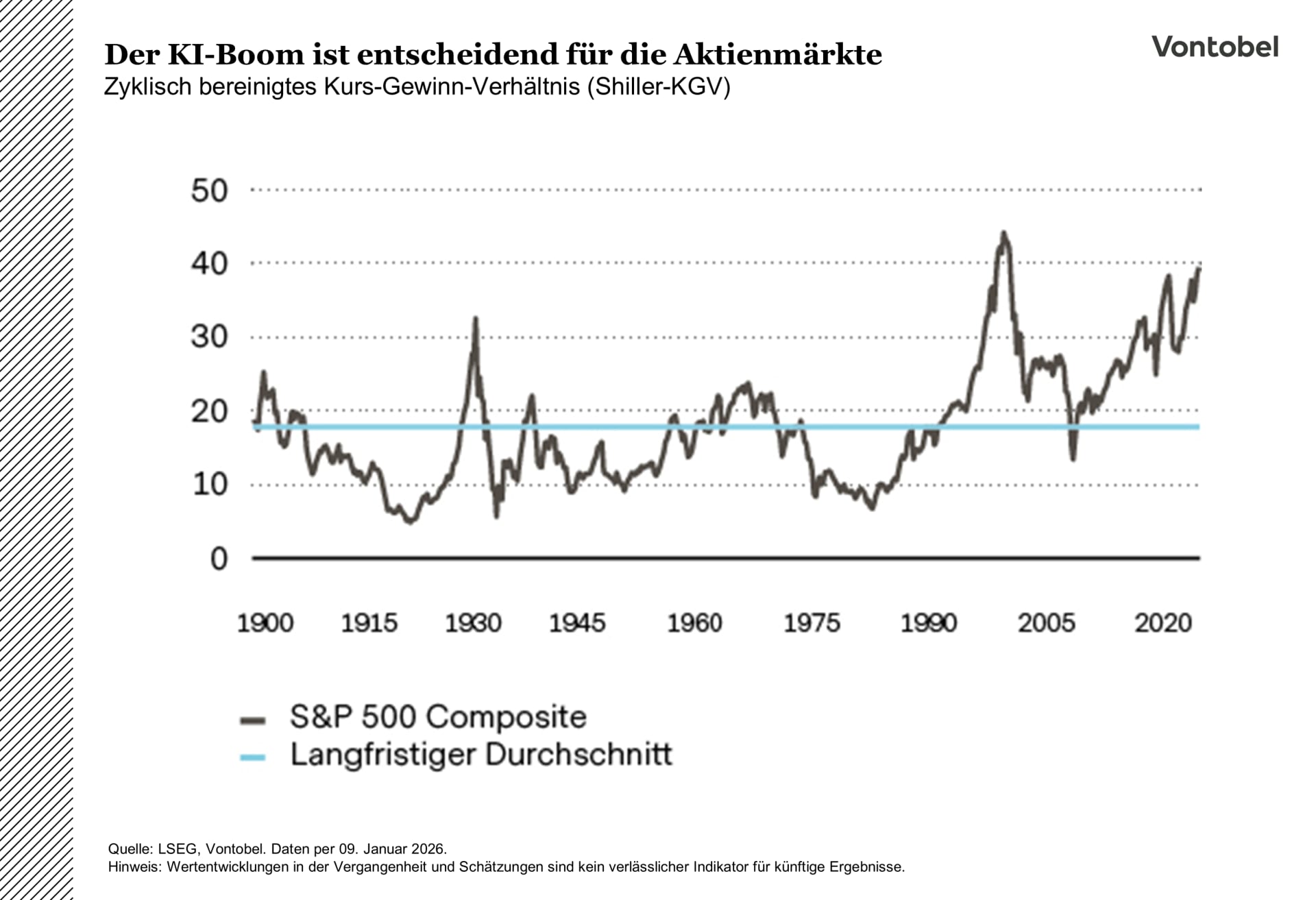

Mit dem Start ins Jahr 2026 steht entsprechend viel auf dem Spiel – sowohl für Anleger als auch für die US-Wirtschaft. Erstens haben die Kurse amerikanischer Aktien ein Niveau erreicht, das man zuletzt zur Zeit der Dotcom-Blase in den 1990ern gesehen hat. Das weithin als Goldstandard angesehene Shiller-Kurs-Gewinn-Verhältnis des S&P® 500 Index liegt derzeit bei rund 39. Damit bewegt es sich nur knapp unter dem Rekordwert von 44 aus dem Dezember 1999. Zum Vergleich: Der langfristige Durchschnitt dieser Kennzahl liegt bei etwa 18.

Zweitens hat die Hausse zu einer deutlichen Konzentration am US-Aktienmarkt geführt. Ein kleiner Kreis von Aktien trägt inzwischen den Großteil der Performance.

Die zehn größten Titel des S&P® 500 – von denen alle bis auf einen KI-bezogen sind – stehen heute für mehr als 40 Prozent der gesamten Marktkapitalisierung des Index.

Dadurch vermittelt passives Index-Investieren, das lange als sicherer Weg zu breiter Diversifikation galt, inzwischen ein trügerisches Gefühl der Streuung, da Anleger faktisch einem hohen Technologierisiko ausgesetzt sind.

Drittens sind KI-Investitionen zu einem wichtigen Treiber der US-Wirtschaft geworden. Im ersten Halbjahr 2025 steuerten KI-bezogene Investitionsausgaben 1,1 Prozent zum Wachstum des US-Bruttoinlandprodukts (BIP) bei – mehr als der private Konsum. Das ist bemerkenswert für eine Volkswirtschaft, die historisch vor allem vom Konsum getragen wird.

Daher dürften die Anleger die KI-Hausse aufmerksam verfolgen und auf allfällige Anzeichen einer Marktblase achten sollen. Zu diesem Zweck hat die Multi Asset Boutique eine Checkliste erstellt, um zu beurteilen, ob sich der Boom seinem Höhepunkt nähert. Dabei ist zu beachten, dass nicht alle Signale erfüllt sein müssen, um davon auszugehen, dass der KI-Boom seinen Höhepunkt erreicht hat. In Extremfällen können bereits zwei oder drei Signale ausreichen.

Warnsignale

Die ersten beiden Warnsignale betreffen direkt die KI-Modelle: verlangsamter Fortschritt und sinkende Nutzungsraten. Fortschritte bei den Modellen sind für Anleger zentral, da sie den Wert, das Wachstumspotenzial und den Wettbewerbsvorteil der Unternehmen, die KI anwenden, unmittelbar beeinflussen. Dies setzt kontinuierliche Weiterentwicklung, Skalierbarkeit und Anpassungsfähigkeit voraus. Ebenso wichtig sind anhaltend hohe oder steigende Nutzungsraten, da sie die Relevanz und den wirtschaftlichen Nutzen der Technologie widerspiegeln. Der Stanford AI Index Report 2025 zeigt, dass die Dimensionen von KI-Modellen weiterhin rasch wachsen. Die für das Training erforderliche Rechenleistung verdoppelt sich alle fünf Monate, die Datensätze alle acht Monate und der Energieverbrauch jährlich. Gleichzeitig nehmen die Leistungsunterschiede offenbar ab: Der Abstand zwischen dem bestplatzierten und dem zehntplatzierten Modell ist innerhalb eines Jahres von 11,9 Prozent auf 5,4 Prozent gesunken, und die beiden Spitzenreiter trennen nur noch 0,7 Prozent. Mit anderen Worten: Der Wettbewerb wird sowohl intensiver als auch dichter. Die Nutzungsraten steigen insgesamt weiter, unterscheiden sich jedoch je nach Branche und Unternehmensgröße. Daten aus der Business Trends and Outlook Survey des US Census Bureau deuteten im Jahr 2025 auf eine vorübergehende Abschwächung oder Stabilisierung hin, insbesondere bei großen, etablierten Unternehmen.

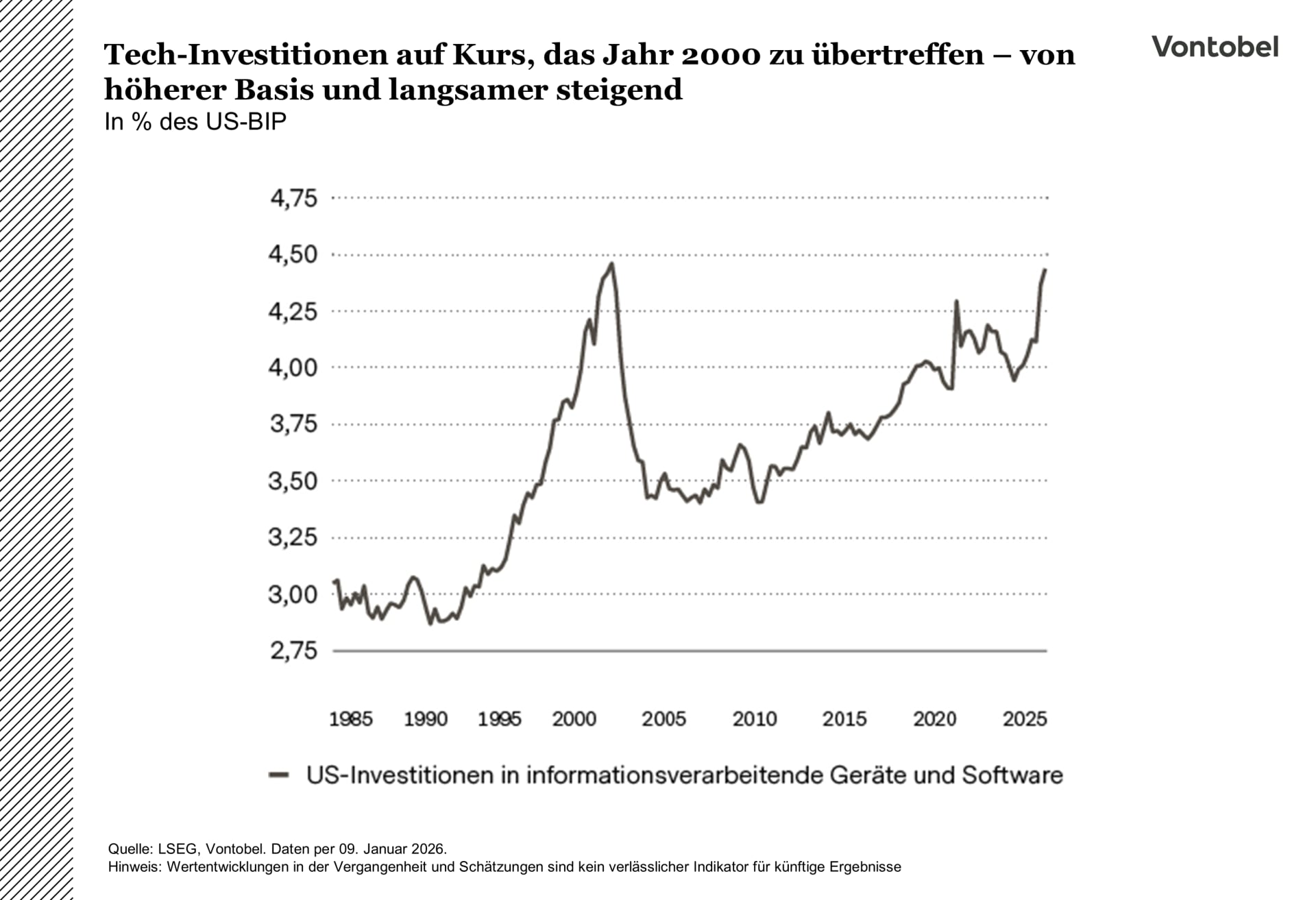

Ein weiteres Warnsignal wäre eine mögliche Pause im Wachstum der Investitionsprognosen von Unternehmen. Bislang hat jeder große Hyperscaler seine Investitionsprognosen für 2026 angehoben. Die Konsensschätzung der Wall-Street-Analysten liegt inzwischen bei 527 Milliarden US-Dollar – gegenüber 465 Milliarden US-Dollar zu Beginn der Berichtssaison für das dritte Quartal. Die meisten erwarten, dass die Ausgaben weiter steigen und 2028 ihren Höhepunkt erreichen. Allerdings können übermäßig hohe Investitionen selbst zu einem Warnsignal werden. Der Punkt, ab dem hohe Investitionen nicht mehr als angemessen, sondern als untragbar gelten, ist schwer zu bestimmen. Während Pessimisten argumentieren, dass die aktuellen Technologieinvestitionen kurz davor stehen, die Höchststände der Dotcom-Blase zu übertreffen, wenden Optimisten ein, dass die heutigen Investitionen von einer höheren Basis ausgehen und weniger aggressiv wachsen als Ende der 1990er.

Auf der Ertragsseite sollten Anleger insbesondere die Entwicklung des freien Cashflows (FCF) im Auge behalten. Er misst den Cashflow, der nach Investitionen zur Erhaltung oder Erweiterung der Vermögensbasis verbleibt und somit für Ausschüttungen oder Reinvestitionen zur Verfügung steht. Ein positiver FCF gibt an, dass ein Unternehmen mehr Cashflow generiert, als es zur Deckung seiner Betriebsausgaben und Kapitalinvestitionen benötigt, was ein Zeichen für finanzielle Stärke ist. Ein negativer FCF kann auf finanzielle Probleme oder hohe Wachstumsinvestitionen hindeuten. Aufgrund der jüngsten Investitionswelle sind die Cashflows vieler Hyperscaler zwar rückläufig, aber noch nicht negativ. Eine nennenswerte Ausnahme ist Oracle, dessen FCF bereits im Minus ist.

Ebenso wichtig ist es, auf Anzeichen einer nachlassenden Rentabilität zu achten, da diese auf künftige Herausforderungen hindeuten können. Analysten verwenden eine Vielzahl von Rentabilitätskennzahlen, um Aktien zu bewerten. Eine Fokussierung auf Kennzahlen wie die Gesamtkapitalrendite (return on assets, ROA) und die Eigenkapitalrendite (return on equity, ROE) ist besonders wichtig, da diese Aufschluss darüber geben, wie effizient Unternehmen ihre Ressourcen einsetzen und Renditen für die Aktionäre erzielen. Aktuell liegt die 12-Monats-ROA der Hyperscaler nahe ihrem Allzeithoch (über 16 Prozent), während die 12-Monats-ROE zwar leicht gesunken, aber weiterhin hoch ist (über 27 Prozent).

Hyperscaler im Blick

Ein weiteres potenzielles Warnsignal wäre, wenn Hyperscaler übermäßige Schulden aufnehmen würden, was aus mehreren Gründen problematisch sein kann. Dies führt häufig zu höheren Zinszahlungen, was den Cashflow belasten und die für andere Investitionen verfügbaren Mittel einschränken kann. Zudem kann sich dies negativ auf die Kreditwürdigkeit auswirken, was zukünftige Kreditaufnahmen verteuert oder erschwert. Im schlimmsten Fall kann es zur Insolvenz führen, wenn die Schuldenverpflichtungen die Fähigkeit eines Unternehmens übersteigen, ausreichende Erträge oder Cashflows zu erwirtschaften. Derzeit weisen die meisten Hyperscaler weiterhin eine negative Nettoverschuldung in ihren Bilanzen aus.

Die Beurteilung der Verschuldung von Unternehmen könnte künftig jedoch schwieriger werden, da ein zunehmender Teil der Schulden außerhalb der Bilanz finanziert wird, wodurch die Visibilität abnimmt.

Was die Marktstimmung betrifft, ist es entscheidend, dass sich die finanziellen Bedingungen nicht deutlich verschärfen.

Was bedeutet das? Damit eine Blase platzt, braucht es in der Regel eine «Nadel», die sie zum Platzen bringt und somit als Auslöser wirkt. In den drei jüngsten großen Episoden – der Dotcom-Blase von Ende der 1990er bis Anfang der 2000er, der Subprime-Krise 2007 und der regionalen Bankenkrise 2023 – war diese Nadel eine Straffung der Finanzbedingungen infolge von Zinserhöhungen der Fed. Derzeit dürfte es wenig Anlass geben für eine Zinserhöhung durch die Fed. Zwar liegt die Inflation weiterhin über dem Zielwert, doch der sich abschwächende Arbeitsmarkt spricht eher für niedrigere Zinsen. Der nächste Fed-Vorsitzende dürfte nach Ablauf der Amtszeit von Jerome Powell im Mai voraussichtlich eine eher expansive geldpolitische Ausrichtung verfolgen. Darüber hinaus wäre Vorsicht geboten, wenn Insider (z. B. Führungskräfte oder Gründer von Technologieunternehmen) beginnen würden, große Mengen an Aktien zu verkaufen. Zwar können Insiderverkäufe persönliche Gründe haben, doch ein deutliches und anhaltendes Muster solcher Verkäufe könnte auf Bedenken hinsichtlich der künftigen Wachstumsaussichten eines Unternehmens hindeuten.

Ein ähnliches Muster war zwischen September 1999 und Juli 2000 zu beobachten, als Insider von Dotcom-Unternehmen Aktien im Wert von insgesamt 43 Milliarden US-Dollar verkauften – doppelt so viel wie 1997 und 1998. Derzeit gibt es keine klaren Anzeichen für übermäßige Insiderverkäufe. Ein mögliches Beispiel (unter vielen) ist die Option eines Börsengangs von OpenAI, der einige Fragen aufwerfen könnte.

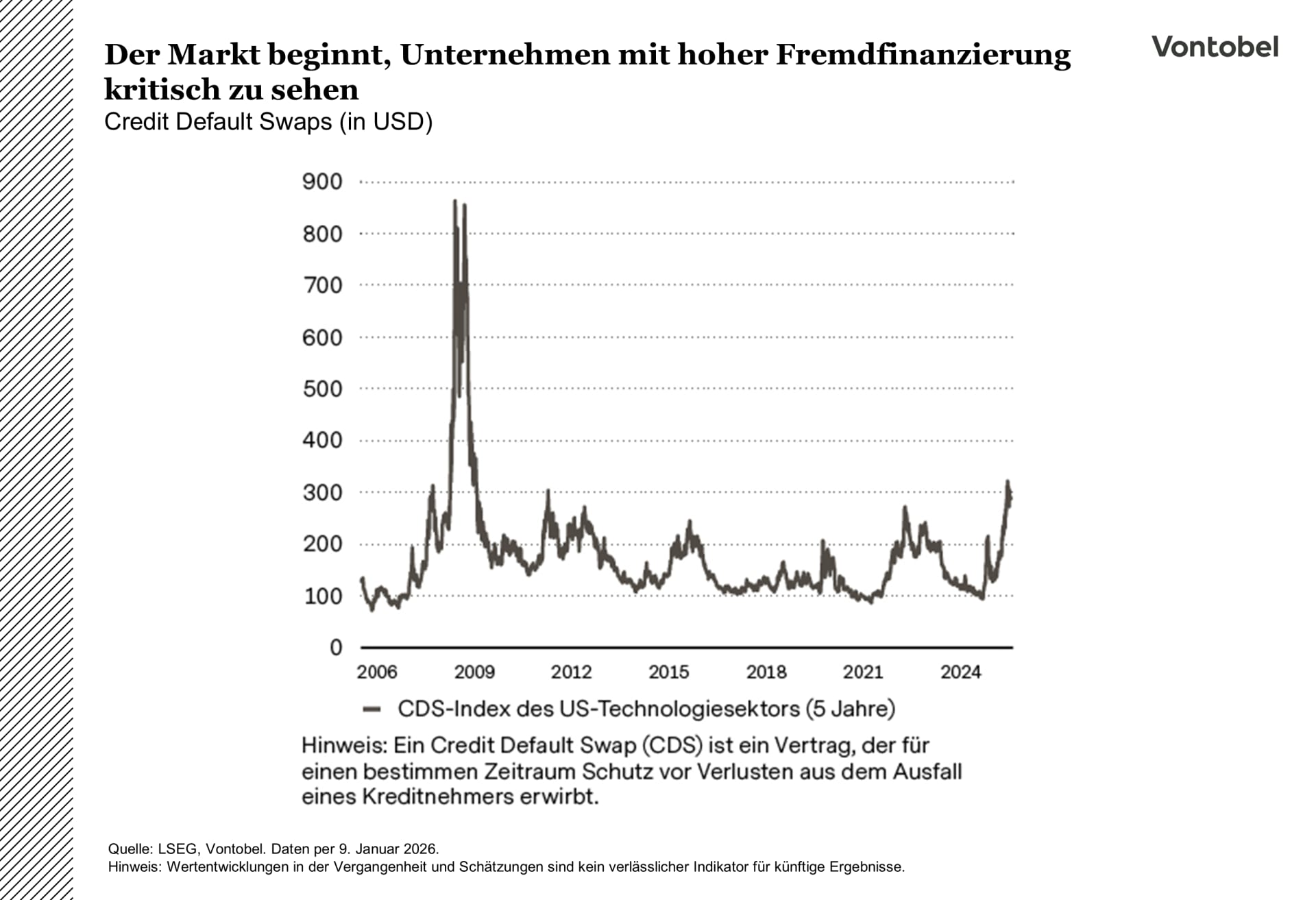

Fazit: Die meisten Indikatoren deuten noch nicht darauf hin, dass die KI-Hausse an die «Grenzen ihrer Rechenkapazität» stößt. Das einzige Signal, das sich bereits materialisiert hat, ist, dass die Märkte gegenüber dem Verschuldungsgrad der Hyperscaler tatsächlich vorsichtiger geworden sind. Die Renditeaufschläge für Credit Default Swaps (CDS) auf US-Technologieunternehmen weiten sich derzeit aus, vor allem aufgrund von Oracle. Dies spiegelt die wachsende Besorgnis der Anleger über die zunehmende Verschuldung wider, die diese Unternehmen zur Finanzierung großer Projekte wie KI-Infrastruktur eingehen.

Geduld nach der Zinssenkung

Die Fed beließ die Zinssätze auf ihrer Januar-Sitzung unverändert, die erste Pause seit Juli 2025. Fed-Vorsitzender Jerome Powell signalisierte, dass es keinen unmittelbaren Handlungsdruck gibt, die Zinsen weiter zu senken, und wies damit Trumps Forderungen nach deutlich niedrigeren Kreditkosten zurück.

Die Pause ist deshalb von Bedeutung, weil sie direkt auf eine Phase stetiger geldpolitischer Lockerung folgt. Auf ihrer Dezember-Sitzung senkte die Fed den Zielkorridor für die Fed Funds Rate um 25 Bp., die dritte Senkung im laufenden Zyklus. Die Gesamtbotschaft blieb tendenziell expansiv, allerdings mit dem klaren Unterton, «sich nicht mitreißen zu lassen». Die expansiven Signale spiegelten das makroökonomische Umfeld wider: Bessere Wachstumsaussichten und sinkende Inflationserwartungen stärkten das Vertrauen in eine weiche Landung. Zugleich signalisierte die Fed Zurückhaltung. Powell betonte, dass geldpolitische Entscheidungen datenabhängig bleiben und weitere Zinssenkungen nicht automatisch erfolgen sollen. Die Dot-Plots deuten für 2026 nur eine Senkung um 25 Bp. an, während die Märkte zwei erwarten.

Trotz hartnäckiger Inflation dürfte die Fed schrittweise vorgehen, um eine unnötige Straffung der Finanzierungsbedingungen zu vermeiden. Unter dieser Annahme dürften die Renditen am kurzen Ende weiter zurückgehen, während die langfristigen Renditen in einer engen Bandbreite verharren, leicht abwärts tendierend. Bei stark fallenden Zinsen würden schwächere Fundamentaldaten eine raschere Lockerung der Fed und sinkende Renditen über alle Laufzeiten implizieren. Umgekehrt könnte anhaltende Inflation die Fed länger bremsen: Kurzfristige Renditen blieben stabil, langfristige dürften aufgrund höherer Inflationserwartungen steigen. Eine Schlüsselrolle spielt die künftige Verschuldung des Technologiesektors, insbesondere der Hyperscaler. Ende letzten Jahres zeichnete sich bereits eine Richtung ab, als mehrere Hyperscaler große Benchmark-Transaktionen platzierten und die führenden Unternehmen (Amazon, Alphabet, Meta, Microsoft, Oracle) eine Rekordsumme aufnahmen, wenn man sowohl einfache IG-Anleihen als auch Strukturen wie Joint Ventures und Zweckgesellschaften berücksichtigt. Entscheidend ist die Wahl der Finanzierung, nicht der Finanzierungsbedarf. Diese Unternehmen können einen großen Teil ihrer Investitionen selbst finanzieren, doch das jüngste Verhalten deutet darauf hin, dass Anleihen weiterhin ein zentraler Bestandteil bleiben, während die Ausgaben für KI-Infrastruktur steigen. Ein größeres Angebot dürfte zu höheren Renditeaufschlägen in aktiven Emissionsphasen führen.

Die Nachfrage nach hochwertigen, liquiden Technologieanleihen wirkt dem zwar entgegen, doch insgesamt deutet die umfangreiche KI-Pipeline auf höhere Renditeaufschläge hin. Dies ist besonders relevant, da sich der Markt wir uns in einem zinsgetriebenen Markt befindet: Renditeaufschläge machen heute nur rund 16 Prozent der Gesamtrendite aus, verglichen mit etwa 38 Prozent in den letzten 15 Jahren. Dadurch sind die Kreditpolster schmal und die Renditen empfindlicher gegenüber jeder Ausweitung.

Wie 2025 den Takt für mehr Marktbreite im Jahr 2026 vorgab

Von der KI-getriebenen Marktführerschaft hin zu breiteren Kursgewinnen: Ein Blick auf die Erkenntnisse auf Sektorebene für 2025 und weshalb Diversifikation, Europa und Schwellenländeraktien 2026 begünstigt sein dürften.

Trotz eines volatilen Starts beendeten die globalen Aktienmärkte das Jahr 2025 im Plus und bewiesen damit ihre Fähigkeit, makroökonomische, geo- und geldpolitische Schocks zu absorbieren. Die globale Sektorattribution des Jahres unterstreicht die prägenden Anlagethemen.

An erster Stelle stand der KI-getriebene Investitionskomplex. Während Halbleiter weiterhin den Ausgangspunkt bildeten, kamen die Performancebeiträge aus der gesamten Wertschöpfungskette. Der steigende KI-bedingte Energiebedarf unterstützte insbesondere die Elektroausrüstungsbranche sowie ausgewählte industrielle Nischenbereiche. Auch der Verteidigungssektor leistete einen bedeutenden Beitrag, vor allem in Europa.

Grund war ein zunehmend komplexes geopolitisches Umfeld sowie eine verbesserte Visibilität der öffentlichen Ausgaben. Finanzwerte folgten als solider Beitrag aus der zweiten Reihe. Banken profitierten von weiterhin erhöhten Margen und einer widerstandsfähigeren Asset-Qualität als erwartet. Pharmatitel rundeten die Top 5 ab und gewannen gegen Jahresende an Dynamik. In dieser Phase rückten bei den Anlegern erneut Fragen zur «Kreislaufwirtschaft» der KI in den Fokus, darunter der steigende Verschuldungsgrad, die begrenzte Visibilität der Monetarisierung sowie die Beschleunigung der Investitionsausgaben in den letzten Monaten des Jahres. Der Durchbruch von Alphabet mit Gemini 313 sowie das Aufkommen von Alternativen zu Nvidias Grafikprozessoren trugen zu einer Verschiebung der Marktführerschaft innerhalb des KI-Komplexes und der «Magnificent 7» bei. Gleichzeitig traten die Märkte in eine Derisking-Phase ein, rotierten in defensivere Sektoren und unterstützten damit breitere Gewinne am Markt.

2026 dürfte ein strukturell unterstützendes Jahr für Aktien werden, getragen von einer Kombination makroökonomischer, politischer und industrieller Faktoren, die ein günstigeres Umfeld für Wachstum

und Unternehmensgewinne schaffen. Zwar bekräftigt die Multi Asset Boutique ihre Einschätzung, dass die Sorgen vor einer möglichen Technologieblase überzogen sind, dennoch dürfte die damit verbundene Spekulation anhalten. Gleichzeitig sollten die Dynamiken der letzten Monate 2025 eine weitere Ausweitung der Marktperformance begünstigen.

Im goldenen Glanz

Wenn es für die Rohstoffmärkte eine eigene Version der Grammy Awards gäbe, hätte Gold im Jahr 2025 etliche Auszeichnungen gewonnen. Das gelbe Metall legte im vergangenen Jahr um 65 Prozent zu und zog Anfang 2026 noch weiter an.

Anhaltende Käufe der Zentralbanken und zunehmende Sorgen über Währungsabwertung sowie steigende Schulden machten Gold 2025 zu einem besonders interessanten Anlagewert. Im Januar 2026 kamen erneut Bedenken zur Unabhängigkeit der Fed auf, nachdem Donald Trump versucht hatte, deren Vorsitzenden Jerome Powell anzuklagen. Zusammen mit geopolitischen Spannungen in Venezuela, im Iran und sogar in der Arktis trieben diese Entwicklungen den Preis für den sicheren Hafen auf über USD 5500 pro Unze. Mittlerweile scheinen traditionelle Bewertungskennzahlen wenig hilfreich, was die Bestimmung eines «fairen Werts» für Gold erschwert.

Gold dürfte tendenziell weiter steigen, künftige Gewinne dürften jedoch nicht geradlinig, sondern volatil ausfallen. Einerseits haben die Zentralbanken weiterhin einen Anreiz, ihre Reserven vom US-Dollar weg zu diversifizieren. Zwar haben ihre jüngsten Käufe die offiziellen Goldbestände auf knapp 20 Prozent der Gesamtreserven erhöht, doch liegt dieser Wert noch deutlich unter historischen Niveaus. Besonders Schwellenländer wie China könnten noch Aufholpotenzial haben. Die offiziellen Goldreserven Chinas machen etwa 8 Prozent der Gesamtreserven aus.

Gold dürfte tendenziell weiter steigen, künftige Gewinne dürften jedoch nicht geradlinig, sondern volatil ausfallen. Einerseits haben die Zentralbanken weiterhin einen Anreiz, ihre Reserven vom US-Dollar weg zu diversifizieren. Zwar haben ihre jüngsten Käufe die offiziellen Goldbestände auf knapp 20 Prozent der Gesamtreserven erhöht, doch liegt dieser Wert noch deutlich unter historischen Niveaus. Besonders Schwellenländer wie China könnten noch Aufholpotenzial haben. Die offiziellen Goldreserven Chinas machen etwa 8 Prozent der Gesamtreserven aus.

Zum Vergleich: Länder wie Deutschland halten über 70 Prozent. Insgesamt dürfte diese vergleichsweise unelastische Nachfrage der Zentralbanken dem Goldpreis einen Boden geben. Auch wenn die Zentralbanken bei hohen Preisen vorübergehend zögern, sollten ihre langfristigen Ziele verhindern, dass Gold unter USD 4000 pro Unze fällt.

Andererseits ist die Nachfrage in anderen Segmenten weniger unelastisch. Zuflüsse in ETFs, die 2025 eine wichtige Triebkraft waren, kühlten gegen Jahresende ab. Grund dafür dürften Gewinnmitnahmen und Befürchtungen hinsichtlich einer restriktiveren Fed gewesen sein. Während die Fed in der zweiten Jahreshälfte 2025 die Zinsen dreimal senkte, signalisierten einige Vertreter, dass der Lockerungszyklus bald pausieren oder enden könnte. Dies wäre ein negativer Faktor für ein nicht verzinsliches Anlagegut wie Gold, das von tieferen Zinsen profitiert.

Zudem ist die Nachfrage im Schmucksektor deutlich zurückgegangen: Im dritten Quartal 2025 sank der Verbrauch gegenüber dem Vorjahr um 23 Prozent.

Einige Käufer greifen nun zu Platin statt zu Gold, andere wählen 14-karätiges Gold als Alternative zum traditionellen 18-karätigen oder, im Falle Chinas als Schlüsselmarkt, 22- bis 24-karätigen Gold.

Abwartende Schweiz, nachlassende Unterstützung für den US-Dollar

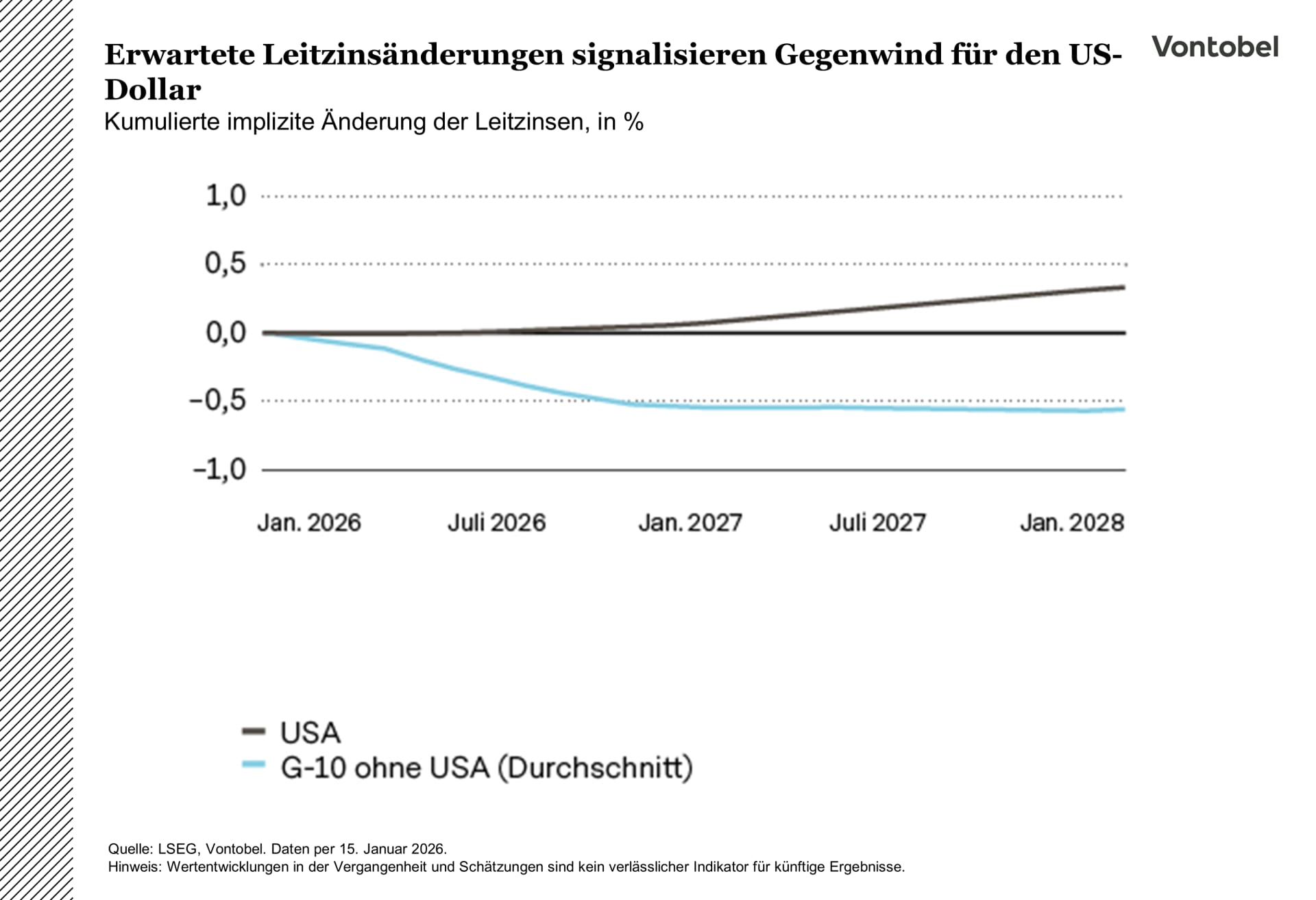

US-Dollar-Pessimisten können ein einfaches Szenario anführen: Die Zinserwartungen in den G-10-Ländern divergieren, was für den Dollar nicht förderlich ist. Aus Marktsicht hat die Fed weiterhin den größten Spielraum für Zinssenkungen. Jahrelang profitierte der Dollar davon, dass die US-Zinsen über dem Niveau anderer Länder lagen. Wenn die USA nun lockern, während andere überwiegend abwarten, beginnt dieser Vorteil zu schwinden. Generell wird erwartet, dass die G-10-Länder vorerst pausieren, jedoch langfristig die Zinsen leicht anheben. Diese Kombination aus kurzfristiger «Warteschleife» in den meisten G-10-Ländern und einem moderaten Straffungsrisiko später kann das Zinsumfeld marginal gegen den Dollar verschieben.

In der Schweiz scheint die Inflation ihren Tiefpunkt erreicht zu haben. Im Dezember stiegen sowohl Gesamt- als auch Kerninflation leicht an. Die festere Tendenz war vor allem im Dienstleistungssektor zu beobachten, insbesondere bei Restaurants und Hotels. Gleichzeitig blieb die importierte Inflation sehr schwach, gestützt durch den zuletzt starken Franken, der die Preise im Ausland drückte. Wenn der Franken weniger stark aufwertet, dürfte der disinflationäre Effekt günstigerer Importpreise nachlassen. Zusammen mit stabileren Energiepreisen deutet dies darauf hin, dass die Inflation kurzfristig sehr niedrig bleiben und im Laufe des Jahres allmählich anziehen dürfte. Der Trend zeigt nach oben, die Risiken bleiben jedoch leicht nach unten gewichtet.

Die Protokolle der Schweizerischen Nationalbank (SNB) bestätigen dieses Bild. Im Dezember wurde klar eine Pause beschlossen, wobei die Diskussion etwas ausgewogener verlief als im September – ein kleiner, aber feiner Unterschied. Die SNB hat keine Eile und setzt die Hürde für eine Senkung unter null angesichts möglicher Kosten für das Finanzsystem hoch an. Zudem scheint die SNB weniger besorgt über einen globalen Risk-off-Schock zu sein, der die Nachfrage nach dem Franken als sicherem Hafen stark erhöhen würde. Sie verweist darauf, dass der Franken seit dem Sommer leicht nachgegeben hat, da sich die Zinsdifferenzen zu seinen Ungunsten entwickelt haben.

Das Basisszenario ist somit eine lange Phase des Abwartens. Die SNB kann eine niedrige, gedämpfte Inflation tolerieren, solange diese im Zielband bleibt und sich mit der Zeit voraussichtlich nach oben bewegt. Die nächste «echte» geldpolitische Veränderung dürfte eher dem Wiederaufbau von Handlungsspielraum dienen, sobald sich die Aussichten eindeutig stabilisiert haben. Der nächste Schritt ist daher eher eine spätere als eine unmittelbar bevorstehende Entwicklung. Der Schweizer Franken dürfte stabil bleiben. Mit der Zurückhaltung der SNB und Zinserhöhungen erst am Horizont kommt die Unterstützung vor allem von defensiver Nachfrage, was sich in Konsolidierungen in ruhigen Märkten und schnellen Aufwärtsbewegungen bei Risikoaversion zeigt.