Investors’ Outlook: Zuckerbrot und Peitsche

Die Finanzmärkte blicken bisher auf ein Jahr voller Unsicherheiten zurück. Handelszölle, Inflations- und Arbeitsmarktdaten sowie der schwelende Konflikt zwischen US-Präsident Donald Trump und Fed-Chef Jerome Powell bestimmen das Bild. Dennoch notieren die Aktienmärkte nahe Rekordständen. Quo vadis, globale Wirtschaft und Kapitalmärkte?

Mehr Rückenwind als Gegenwind?

Neue Zölle, durchwachsene Konjunkturdaten, personelle Veränderungen bei wichtigen US-Institutionen und anhaltende geopolitische Spannungen haben die Anleger im Sommer verunsichert. Die Aktienmärkte sind dennoch gestiegen. Das Wirtschaftswachstum dürfte sich verbessern, unterstützt durch günstige geldpolitische Rahmenbedingungen und die Aussicht auf globale fiskalpolitische Impulse.

Frühere Zinssenkungen hallen noch in der Wirtschaft nach, und es ist durchaus möglich, dass die US-Notenbank Fed bereits im September ihre Lockerungspolitik wieder aufgreift. Was die Fiskalpolitik angeht, hat Deutschland bereits Maßnahmen angekündigt, und China könnte noch dieses Jahr nachziehen. Und auch wenn die Zölle einige Preise in die Höhe treiben könnten, dürften die Auswirkungen bescheiden und zeitlich begrenzt sein, da der schwächere Konsum den Inflationsdruck ausgleicht.

Auch die US-Politik beeinflusst die Aussichten. Seit dem Liberation Day hat sich Präsident Donald Trump stärker in Richtung einer wachstumsfreundlichen Haltung bewegt, die mit den bevorstehenden Midterm-Wahlen und sinkenden Zustimmungswerten an Bedeutung gewinnen könnte.

Die Zinsentscheidungen der Fed werden wohl von den Arbeitsmarktbedingungen abhängen, die schwer einzuschätzen sind. Die restriktive Einwanderungspolitik von Trump hat dazu geführt, dass die Zahl der ausländischen Arbeitskräfte stark zurückgegangen ist. Von März bis Juli fielen laut der National Foundation for American Policy 1,7 Millionen Menschen aus den Beschäftigungsstatistiken. Einwanderer haben in den letzten drei Jahrzehnten mehr als die Hälfte des Wachstums der US-Erwerbsbevölkerung ausgemacht. Hinzu kommt, dass seit der Einführung von ChatGPT und ähnlichen Tools die Zahl der Stellenangebote im IT-Bereich zurückgegangen ist, während die Arbeitslosigkeit unter Hochschulabsolventen zugenommen hat. Es könnte durchaus möglich sein, dass KI Arbeitsplätze verdrängt, die früher mit Berufseinsteigern besetzt wurden. Die Multi Asset Boutique erwartet, dass die Fed die Zinsen wahrscheinlich wieder auf ein neutrales Niveau senken wird, also auf eines, welches das Wirtschaftswachstum weder stimuliert noch behindert.

Wenn politischer Druck auf Geldpolitik trifft

Man könnte dem Vorsitzenden der US-Notenbank Jerome Powell vieles vorwerfen – dass er die Inflation 2021 falsch eingeschätzt habe, dass er die Zinsen 2021 – 2022 nicht schnell genug angehoben habe oder dass er sie 2025 nicht rasch genug senkt –, doch Dünnhäutigkeit gehört sicher nicht dazu. Wegen seiner Zurückhaltung bei Zinssenkungen wurde Powell von US-Präsident Donald Trump als „sturer Idiot“ und als „durchschnittlich begabter Mensch“ mit einem „für seine Aufgabe niedrigen IQ“ beschimpft. Angesichts von Trumps wiederholten Versuchen, das Zinsgremium der Fed zu beeinflussen – sei es durch Drohungen, Gouverneure zu entlassen, oder durch deren tatsächliche Absetzung – ist es wohl an der Zeit, die (Un)abhängigkeit der Zentralbanken genauer zu beleuchten.

Zentralbanken wurden in der einen oder anderen Form schon immer zumindest teilweise dazu gegründet, politischen Interessen zu dienen. Die älteste Zentralbank der Welt, die schwedische Riksbank (1668), wurde geschaffen, um der Regierung Kredite zu gewähren und als Clearingstelle für den Handel zu fungieren. Bald folgten andere europäische Staaten diesem Beispiel und setzten Zentralbanken zur Umsetzung staatlicher Politik ein. Die Bank of England (BoE) beispielsweise wurde 1694 in erster Linie gegründet, um Englands Krieg gegen Frankreich zu finanzieren. Zu Beginn des 20. Jahrhunderts entstand eine neue Welle von Zentralbanken, die sich auf Krisenprävention und Finanzstabilität konzentrierten. Zu diesen Zentralbanken der „zweiten Generation“ zählte auch die US-Notenbank Federal Reserve (Fed).

Vor ihrer Gründung waren die USA wiederholt von Marktpaniken, Bankenstürmen und Bankenzusammenbrüchen betroffen. Die Panik von 1907 war besonders schwerwiegend: Die New Yorker Börse verlor nahezu 50 % ihres Wertes gegenüber dem Höchststand des Vorjahres. Da es keine Zentralbank gab, die eingreifen konnte, traten wohlhabende Privatpersonen wie J. P. Morgan und John D. Rockefeller auf den Plan, um das Finanzsystem zu stabilisieren. Die Abhängigkeit von Privatbankiers zur Rettung des nationalen Finanzsystems veranlasste Präsident Woodrow Wilson 1913, den Federal Reserve Act zu unterzeichnen. Bereits ein Jahr später stand die neu geschaffene Fed vor ihrer ersten großen Bewährungsprobe.

Während des Ersten Weltkriegs (1914 – 1918) spielte sie eine entscheidende Rolle bei der Stabilisierung der Wirtschaft und der Unterstützung der Kriegsanstrengungen. Sogenannte Liberty Bonds wurden an die Öffentlichkeit verkauft, um die Militärausgaben zu finanzieren, während steigende Staatsausgaben und eine erhöhte Güternachfrage den Preisdruck nach oben verstärkten. Die Fed versuchte, diesen Druck durch Einflussnahme auf Zinssätze und Kreditbedingungen zu steuern, wenngleich ihre Instrumente zu diesem Zeitpunkt noch begrenzt waren.

Der Erste Weltkrieg markierte einen entscheidenden Wendepunkt in der Geldpolitik. Viele Länder, darunter Großbritannien, Deutschland und Frankreich, gaben den Goldstandard auf, um mehr Papiergeld zu drucken und höhere Ausgaben zu finanzieren. Die daraus resultierende Inflation veranschaulichte eindrücklich, welche Risiken entstehen, wenn Regierungen Zentralbanken anweisen, nach Belieben Geld zu schöpfen.

In den Nachkriegsjahren rückte das Konzept der Nationalbankenabhängigkeit verstärkt in den Fokus, d.h. die Notwendigkeit, dass Währungsbehörden Zinssätze und Geldpolitik ohne kurzfristige politische Einflussnahme festlegen. Trotz des zunehmenden Bewusstseins für die Bedeutung der Unabhängigkeit der Zentralbanken übten Regierungen in den 1930er-Jahren während der Wirtschaftskrise und im Zweiten Weltkrieg erneut stärkeren Einfluss auf die Zentralbanken aus – sei es, um Arbeitslosigkeit und Deflation während der Weltwirtschaftskrise zu bekämpfen oder um Kriegsausgaben zu finanzieren. Nach der Einführung des Bretton-Woods-Systems im Jahr 1944 übernahmen die Zentralbanken eine zentrale Rolle bei der Aufrechterhaltung fester Wechselkurse. Da sie die Währungsbindungen verteidigen mussten, blieb ihre Unabhängigkeit begrenzt.

In den folgenden Jahrzehnten nahm der politische Druck auf die Zentralbanken weiter zu, insbesondere in den USA (siehe Grafik). 1951 versuchte Präsident Harry Truman, die Fed dazu zu zwingen, eine Obergrenze für die Renditen von Staatsanleihen einzuhalten, um so die US-Beteiligung am Koreakrieg zu finanzieren. 1965 kam es sogar zu Handgreiflichkeiten: Präsident Lyndon B. Johnson, der Geld in seine „Great Society“-Programme und den Vietnamkrieg schüttete, bestellte den damaligen Fed-Vorsitzenden William McChesney Martin auf seine Ranch in Texas.

Dort soll Johnson Martin gegen eine Wand gedrängt und geschrien haben: „Jungs sterben in Vietnam, und Bill Martin interessiert das nicht.“ Johnsons Nachfolger Richard Nixon bevorzugte einen öffentlichkeitswirksameren (und sarkastischen) Ansatz. Bei der Vereidigungszeremonie von Arthur Burns im Jahr 1970 witzelte Nixon: „Ich respektiere seine Unabhängigkeit. Ich hoffe jedoch, dass er unabhängig zu dem Schluss kommt, dass man meinen Ansichten folgen sollte.“ Entschlossen, die Fed vor den Präsidentschaftswahlen 1972 zu Zinssenkungen zu bewegen, hielt Nixon mehrere Treffen mit Burns ab. Burns gab schließlich nach und senkte die Zinsen, trotz der damit verbundenen Inflationsrisiken.

Die Intervention von 1972 führte zu dem, was viele als eines der schmerzhaftesten Kapitel in der Wirtschaftsgeschichte der USA betrachten: einem kurzen Boom vor den Wahlen, gefolgt von einem Jahrzehnt der Stagflation, d. h. einer Kombination aus stagnierendem Wirtschaftswachstum, hoher Arbeitslosigkeit und hoher Inflation, die der traditionellen makroökonomischen Theorie widerspricht (z. B. der Annahme, dass Inflation und Arbeitslosigkeit in umgekehrtem Verhältnis zueinanderstehen). Erst der sogenannte Volcker-Schock (1979 – 1982) stellte die Glaubwürdigkeit der Fed wieder her (siehe Grafik). Paul Volcker, der 1979 zum Vorsitzenden ernannt wurde, erhöhte den Leitzins aggressiv von rund 10 % auf 20 %, was zu einer Double-Dip-Rezession führte.

Damit widerstand Volcker dem politischen Druck sowohl des demokratischen Präsidenten Jimmy Carter, der ihn ernannt hatte, als auch des republikanischen Präsidenten Ronald Reagan, der die Rezession erbte. Von den 1990er-Jahren bis Anfang der 2000er traten die Zentralbanken in eine Phase ein, die weithin als „goldenes Zeitalter“ der Unabhängigkeit gilt, da viele Institutionen eine größere De-jure-Unabhängigkeit erreichten (siehe Grafik).

Mehrere Faktoren trugen zu diesem Trend bei.

Erstens verabschiedeten zahlreiche Länder Gesetzesreformen oder Vertragsbestimmungen, welche die Unabhängigkeit der Zentralbanken ausdrücklich festschrieben. So wurde etwa mit dem Vertrag von Maastricht von 1992 die Unabhängigkeit der Europäischen Zentralbank (EZB) im EU-Recht verankert. Ähnlich erhielt die Bank of England 1997 operative Unabhängigkeit bei der Festlegung der Zinssätze, und die Schweizerische Nationalbank (SNB) wurde im Jahr 2000 mit der Annahme eines neuen Nationalbankgesetzes formal unabhängig. Vor 2000 verfügte die SNB zwar bereits über eine gewisse operative Unabhängigkeit, jedoch ohne ausdrückliche gesetzliche Garantien.

Zweitens wurden die Mandate klarer und enger gefasst. Die Einführung des sogenannten „Inflationsziels“ als zentralem geldpolitischem Rahmen war wohl eine der bedeutendsten Entwicklungen dieser Zeit, da es den Zentralbanken ermöglichte, der Inflationsbekämpfung Vorrang einzuräumen und so den Spielraum für politische Einflussnahme zu begrenzen.

Drittens wurde die Amtsdauer vieler Zentralbankgouverneure sowie von Mitgliedern der Direktorien verlängert und so geregelt, dass keine Wiederernennung möglich war, um sie vor politischem Druck zu schützen. So absolvieren beispielsweise die Mitglieder des EZB-Direktoriums, einschließlich Präsident und Vizepräsident, eine einmalige, nicht verlängerbare Amtszeit von acht Jahren. Schließlich begannen die Zentralbanken, vermehrt auf Transparenz und Rechenschaftspflicht zu setzen, um das Vertrauen der Öffentlichkeit zu stärken. Sie veröffentlichten fortan Sitzungsprotokolle, gaben Wirtschaftsprognosen heraus und hielten regelmäßige Pressekonferenzen ab. Dieser Wandel markierte einen deutlichen Bruch mit langjährigen Traditionen wie dem Grundsatz „Nie erklären, nie entschuldigen“ oder der Neigung, „mit großer Unverständlichkeit zu murmeln“.

Diese positiven Veränderungen beschränkten sich nicht nur auf die entwickelten Märkte. Tatsächlich zeigen Schwellenländer wie Chile eindrücklich, wie vergangene Krisen bedeutende Fortschritte anstoßen können. In den frühen 1970er-Jahren litt Chile unter schwachem Wirtschaftswachstum, hohen Haushaltsdefiziten und einer dreistelligen Inflationsrate, während die Realzinsen im negativen (d. h. akkommodierenden) Bereich lagen. Die von der Militärregierung vorangetriebene rasche Deregulierung und Liberalisierung führte, in Verbindung mit einem überbewerteten Wechselkurs, Anfang der 1980er-Jahre zu einer tiefen Wirtschafts- und Bankenkrise.

Die Zentralbank von Chile erhielt 1989 ihre Unabhängigkeit und führte zu Beginn der 1990er-Jahre ein Regime der Inflationssteuerung ein. Heute gilt sie als eine der unabhängigsten und stabilsten Zentralbanken der Region. Mexiko ist ein weiteres Beispiel für eine gestärkte Unabhängigkeit der Zentralbank. Nach einer Phase wirtschaftlicher Instabilität Ende der 1980er-Jahre, geprägt von hoher Inflation und Schuldenkrisen, reformierte das Land 1994 seine Zentralbank und gewährte der Bank von Mexiko verfassungsmässige Autonomie sowie ein klares Mandat zur Priorisierung der Preisstabilität. In ähnlicher Weise wurde die Unabhängigkeit der South African Reserve Bank (SARB) nach Jahrzehnten großer Herausforderungen, insbesondere während der Apartheid-Ära, gestärkt. Seit 2000 legt die SARB ihren Schwerpunkt auf das „Inflation Targeting“ und hat damit ihre Glaubwürdigkeit und Wirksamkeit in der Geldpolitik erhöht.

Besser als früher, aber wieder zunehmend gefährdet.

Allerdings lässt sich nicht übersehen, dass sich die Rolle vieler Zentralbanken erneut verändert hat. Krisen wie die globale Finanzkrise (2007 – 2009), die Eurokrise (2009 – 2010) und die Covid-19-Krise (2020) zwangen viele Zentralbanken, umfassendere Aufgaben zu übernehmen: Von ihnen wurde nicht nur erwartet, als „Kreditgeber der letzten Instanz“ zur Stabilisierung von Finanzinstituten (z. B. durch „Bailouts“) zu fungieren, sondern auch unkonventionelle geldpolitische Instrumente (z. B. quantitative Lockerung) einzusetzen, um die Erholung nach der Krise zu unterstützen. Diese erweiterten Aufgaben haben die Grenzen zwischen Geld- und Fiskalpolitik verwischt, da die Regierungen zunehmend auf die Zentralbanken angewiesen waren, um Defizite zu finanzieren und die Märkte zu stabilisieren. Diese Dynamik zeigt sich auch in einigen der jüngsten Äußerungen von Trump. So erklärte er beispielsweise im Juni: „Wenn sie (die Fed) ihre Arbeit richtig machen würden, würde unser Land Billionen Dollar an Zinskosten sparen (…) wir sollten 1 % Zinsen zahlen, oder noch besser!“

Diese Rollenvermischung ist keineswegs ein ausschließliches US-Phänomen. Im Jahr 2020 geriet EZB-Präsidentin Christine Lagarde in die Kritik, nachdem sie Notfallmassnahmen zur Stützung des Finanzsystems angekündigt hatte. Die Kontroverse betraf weniger die Maßnahmen selbst als vielmehr ihre Weigerung, den von ihrem Vorgänger Mario Draghi 2012 zur Rettung des Euro geprägten Leitsatz „Whatever it takes“ aufzugreifen. Lagarde erklärte: „Wir sind nicht da, um Renditeaufschläge zu schließen (…) dafür gibt es andere Instrumente und andere Akteure, die sich mit diesen Fragen befassen müssen“ – gemeint waren damit die Zinsdifferenzen zwischen hoch verschuldeten Ländern wie Italien und weniger verschuldeten Staaten wie Deutschland.

Ihr impliziter Versuch, die Verantwortung zurück auf die Regierungen zu verlagern, löste einen deutlichen Ausverkauf italienischer Vermögenswerte aus. Drei Jahre später sah sich die Bank of England (seit 1997 rechtlich unabhängig) in einen öffentlichkeitswirksamen Streit mit der britischen Regierung verwickelt. Wenige Tage vor dem „Mini-Budget“ von Finanzminister Kwasi Kwarteng, das ungedeckte Steuersenkungen in Höhe von GBP 45 Milliarden vorsah, veräußerte die BoE britische Staatsanleihen im Wert von GBP 40 Milliarden. In einer Phase, in der die Inflation über 10 % lag, löste die Aussicht auf ungedeckte Steuersenkungen einen massiven Ausverkauf am Anleihenmarkt aus, verschärft durch Pensionskassen, die wegen Nachschussforderungen auf gehebelte Positionen in britischen Staatsanleihen unter Druck gerieten. Premierministerin Liz Truss forderte daraufhin eine Untersuchung der Maßnahmen der BoE und sogar die Entlassung von Gouverneur Andrew Bailey. Ironischerweise trat Truss selbst inmitten der folgenden Turbulenzen zurück.

Selbst die Schweizerische Nationalbank, die oft als eine der unabhängigsten Zentralbanken der Welt gilt, steht zunehmend unter politischem Druck. Die Kantone, die einen Teil der SNB-Gewinne erhalten, drängen auf höhere Ausschüttungen und setzen damit womöglich kurzfristige Einnahmen über langfristige Währungsstabilität. Zudem fordern Klimaaktivisten und politische Gruppen, die Anlagepolitik der SNB stärker an Umweltzielen auszurichten, was ihre Unabhängigkeit vor neue Herausforderungen stellt.

Die Türkei bietet eines der klarsten Beispiele dafür, wie politische Einmischung eine Zentralbank untergraben und eine Volkswirtschaft destabilisieren kann. Die Zentralbank der Republik Türkei (CBRT) ist zwar formal unabhängig, ihr Gouverneur kann jedoch nach Ermessen des Präsidenten ernannt oder entlassen werden. Präsident Recep Tayyip Erdoğan, bekannt für seine unorthodoxe Überzeugung, dass Zinssenkungen die Inflation verringern, hat seit 2019 fünf Zentralbankchefs abgesetzt, darunter einen nur zwei Tage nach einer Zinserhöhung. Dies führte zu zweistelliger Inflation, Kapitalflucht und einer weit verbreiteten Dollarisierung der Wirtschaft.

Aktuelle Drohungen gegen den Fed-Vorsitzenden.

Trumps wiederholte Drohungen, Powell zu entlassen, sowie seine bisherige Praxis, andere Regierungsbeamte abzusetzen, haben die Befürchtungen verstärkt, dass er letztlich versuchen könnte, Powell seines Amtes zu entheben. Die Finanzmärkte reagierten jeweils nervös, wenn solche Drohungen die Schlagzeilen dominierten. So berichtete Bloomberg Mitte Juli unter Berufung auf einen nicht namentlich genannten Beamten des Weißen Hauses, dass Trump Powell wahrscheinlich bald entlassen werde. Nach dieser Meldung stiegen die Renditen von US-Anleihen (Anleihenrenditen bewegen sich umgekehrt zu den Kursen), der US-Dollar schwächte sich ab und US-Aktien gerieten unter Druck (siehe Grafik). Derzeit kann Trump Powell nicht allein deshalb entlassen, weil er mit dessen geldpolitischen Ansichten nicht einverstanden ist. Im Fall „Humphrey’s Executor v. United States“ (1935) entschied der Oberste Gerichtshof der USA, dass Amtsträger unabhängiger Behörden nicht ohne wichtigen Grund vom Präsidenten entlassen werden dürfen, wobei „Grund“ in der Regel als Amtsvergehen oder grobes Fehlverhalten ausgelegt wird. Zwar hat der Oberste Gerichtshof kürzlich die Befugnis Trumps zur Entlassung bestimmter US-Beamter bestätigt, gleichzeitig jedoch betont, dass sich das Verhältnis des Präsidenten zur Fed von dem zu anderen unabhängigen Behörden unterscheidet. Dies deutet darauf hin, dass Powell tatsächlich rechtlich geschützt sein könnte. Dementsprechend sieht der Konsens nur eine sehr geringe Wahrscheinlichkeit, dass Powell 2025 entlassen wird.

Unterdessen haben Trump und seine Verbündeten begonnen, nach einem „Grund“ zu suchen. Mitte Juli sandte Russell Vought, Direktor des Office of Management and Budget (OMB), einen Brief an Powell, in dem er die Kostenüberschreitungen bei der Renovierung des historischen Fed-Hauptsitzes kritisierte – obwohl das OMB keinerlei Aufsicht über die Fed hat, die ihre Tätigkeit unabhängig vom Haushaltsverfahren des Kongresses finanziert. Kurz darauf zeigte sich Bill Pulte, Direktor der Federal Housing Finance Agency, zuversichtlich, dass der Kongress Ermittlungen gegen Powell wegen seiner „irreführenden“ Aussagen während einer Senatsanhörung im Juni einleiten werde. Selbst Finanzminister Scott Bessent, der weithin als Stimme der Vernunft gilt, forderte eine Untersuchung der Arbeitsweise und Wirksamkeit der Fed. „Wir müssen die gesamte Institution der Federal Reserve prüfen und beurteilen, ob sie erfolgreich war“, sagte Bessent im Juli. Er warf der Fed vor, trotz „guter Inflationszahlen“ „Panikmache wegen Zöllen“ zu betreiben, und äußerte seine Frustration über „all diese Akademiker dort“, die seiner Meinung nach nicht in der Lage seien, „aus einem fixen Denkmuster auszubrechen“. Den Prognosemärkten zufolge ist auch eine Anklage „mit Grund“ eher unwahrscheinlich. Mitte August lag die Wahrscheinlichkeit, dass Powell 2025 einer Bundesanklage unterzogen wird, bei lediglich 10 %.

Das marktfreundlichste Ergebnis wäre wohl, wenn Trump Powell seine Amtszeit als Vorsitzender, die im Mai abläuft, zu Ende führen ließe und anschließend jemanden ernennen würde, der seinen Präferenzen nähersteht. Selbst in diesem Fall müsste sich Trump jedoch möglicherweise weiterhin mit Powell als stimmberechtigtem Mitglied des Offenmarktausschusses (FOMC) auseinandersetzen. Denn Powell bekleidet zwei unterschiedliche Mandate: eines als Vorsitzender (bis 2026) und eines als Gouverneur im FOMC (bis 2028). Allerdings könnte Powell sich dazu entscheiden, nach Ablauf seiner Amtszeit als Vorsitzender freiwillig aus dem FOMC auszuscheiden, wie es einige seiner Vorgänger getan haben.

Sollten sich Anleger über eine „übermäßig akkommodierende“ Fed Sorgen machen?

Um diese Frage zu beantworten, lohnt sich ein Blick auf die Struktur des FOMC. Das Gremium besteht aus zwölf Mitgliedern: sieben Mitgliedern des Board of Governors und fünf der zwölf Präsidenten der regionalen Notenbanken. Die Gouverneure werden vom US-Präsidenten ernannt und vom Senat für eine gestaffelte Amtszeit von 14 Jahren bestätigt, wobei alle zwei Jahre am 1. Februar eines geraden Jahres eine Amtszeit endet. Der Vorsitzende und der stellvertretende Vorsitzende haben jeweils eigene, erneuerbare Amtszeiten von vier Jahren, müssen jedoch amtierende Mitglieder des Board of Governors sein. Von den fünf Präsidenten der regionalen Notenbanken ist ein Sitz dauerhaft dem Präsidenten der New Yorker Fed vorbehalten, während die übrigen vier jährlich rotieren. In der Praxis bedeutet dies, dass ein US-Präsident während einer typischen vierjährigen Amtszeit höchstens etwa zwei Gouverneure direkt ernennen oder wiederernennen kann. Für Trump betrifft dies den Vorsitz von Jerome Powell (läuft im Mai 2026 aus) und den Gouverneurssitz von Adriana Kugler (läuft im Januar 2026 aus). Nachdem Kugler im August überraschend zurücktrat, ernannte Trump Stephen Miran, den derzeitigen Vorsitzenden des Council of Economic Advisors, zu ihrem vorübergehenden Nachfolger. Laut Trump ist Miran nicht als designierter Nachfolger von Powell vorgesehen, sondern soll lediglich die verbleibende Amtszeit von Kugler absolvieren. Ende August bemühte sich Trump erneut, seinen Einfluss auf das FOMC weiter auszuweiten, indem er Fed-Gouverneurin Lisa Cook aufgrund angeblichen Hypothekenbetrugs entließ. Cook nahm sich einen Anwalt, der versprach, „alles Nötige“ zu tun, um diese „illegale Aktion“ zu verhindern.

Wenn die Markterwartungen richtig liegen, gibt es drei aussichtsreiche Kandidaten für den Posten des Fed-Vorsitzenden. An erster Stelle steht Kevin Warsh, ein ehemaliges Mitglied des FOMC (2006 – 2011), der schon während Trumps erster Amtszeit als möglicher Fed-Chef und in seiner zweiten Amtszeit sogar als Finanzminister gehandelt wurde. Einige Beobachter vermuten, dass Trump Scott Bessent zum Finanzminister ernannt hat, um sich die Option einer späteren Berufung von Warsh zum Fed-Vorsitzenden offen zu halten. Der zweite Kandidat ist Kevin Hassett, derzeit Direktor des National Economic Council, der sich ebenfalls der Kritik am Renovierungsprojekt der Fed angeschlossen hat. Als dritter Kandidat gilt Christopher Waller, bereits Mitglied des FOMC, der kürzlich aus der Reihe tanzte, indem er sich öffentlich für eine Zinssenkung im Juli aussprach.

Es ist unbestreitbar, dass der Fed-Vorsitzende einen erheblichen Einfluss auf die Ausrichtung und Agenda des FOMC ausübt. Zusammen mit eher expansiv eingestellten Gouverneuren könnte der Vorsitzende potenziell eine akkommodierendere Geldpolitik vorantreiben. Mehrere Kontrollmechanismen stellen jedoch sicher, dass Trump keine übermäßig expansiven oder gar „unorthodoxen“ Kandidaten durchsetzen kann. Dazu zählt in erster Linie das Bestätigungsverfahren im Senat, das als zentrale Kontrollinstanz fungiert. Während Trumps erster Amtszeit lehnte der Senat etwa seine Nominierung von Judy Shelton für einen Gouverneursposten ab. Shelton, eine Ökonomin mit unorthodoxen geldpolitischen Ansichten, hatte sich unter anderem für eine Bindung des US-Dollars an Gold ausgesprochen und gefordert, die Unabhängigkeit der Fed einzuschränken. Bemerkenswert ist, dass sich damals drei republikanische Senatoren den Demokraten anschlossen und gegen ihre Ernennung stimmten. Die Multi Asset Boutique geht davon aus, dass der Senat bei der Bestätigung eines Fed-Vorsitzenden noch wachsamer vorgehen dürfte.

Abgesehen von diesen beiden Sitzen hat Trump nur begrenzten Einfluss auf die übrigen Präsidenten der Notenbanken. Diese stehen noch deutlicher außerhalb seiner Kontrolle, da sie von den Verwaltungsräten der jeweiligen Banken ernannt werden, die unabhängig von den beaufsichtigten Institutionen sind. Lediglich drei Notenbankpräsidenten haben eine Amtszeit, die während Trumps Präsidentschaft ausläuft, keine davon jedoch vor 2028. Die übrigen bleiben bis in die 2030er-Jahre im Amt, also weit über das Ende von Trumps zweiter Amtszeit hinaus.

Wann ist mit einer Bekanntgabe des neuen Fed-Chefs zu rechnen?

Seit dem Rücktritt des langjährigen Fed-Chefs Alan Greenspan erfolgt die Nominierung eines Nachfolgers in der Regel rund viereinhalb Monate vor dem Ende der Amtszeit des amtierenden Vorsitzenden. Für Powell würde dies auf eine Bekanntgabe Anfang 2026 hindeuten. Der Zeitpunkt ist für die Finanzmärkte nicht unerheblich. Sollte ein Nachfolger früher benannt werden – etwa bereits im Herbst 2025 –, könnten die Märkte schon während Powells Amtszeit mit tieferen Finanzierungskosten zu rechnen beginnen.

Trump sollte besser auf die Märkte hören.

Ironischerweise sinkt die Wahrscheinlichkeit tieferer Finanzierungskosten, je stärker Trump Druck auf die Fed und ihren Vorsitzenden ausübt. Warum? Viele seiner Behauptungen, etwa dass die Menschen „kein Haus kaufen können, weil dieser Typ (Powell) ein Schwachkopf ist (…) und die Zinsen zu hoch hält“, stehen im Widerspruch zu den ökonomischen Realitäten. Senkt die Fed ihren Leitzins, schlägt sich dies nicht automatisch in tieferen Hypothekarzinsen nieder. Der Standardzinssatz für 30-jährige Festhypotheken orientiert sich nicht am Tagesgeldsatz der Fed, sondern an den Renditen langfristiger US-Staatsanleihen. Je stärker der wahrgenommene politische Einfluss auf die US-Geldpolitik, desto volatiler dürfte die Inflation ausfallen – und desto höher die Risikoprämie, die Investoren für langfristige Anlagen in den USA verlangen. Diese spiegelt sich in der Regel in höheren Anleihenrenditen wider. Zum Zeitpunkt der Drucklegung steigen die Inflationserwartungen, gemessen an den 5-Year / 5-Year Forward-Swaps. Dies deutet darauf hin, dass die Märkte bereits ein gewisses Risiko einpreisen (siehe Grafik).

Trump wäre gut beraten, die Signale der Märkte ernst zu nehmen. Andernfalls könnten Anleger ihr Engagement in US-Vermögenswerten reduzieren und verstärkt auf Alternativen wie Gold setzen. Das gelbe Metall erzielte während der Stagflation der 1970er-Jahre außergewöhnliche Renditen. Diese Outperformance endete erst, als Paul Volcker mit aggressiven Zinserhöhungen das Vertrauen der Märkte in die Unabhängigkeit der Fed wiederherstellte.

Märkte drängen auf Zinssenkungen: US-Notenbank im Fokus.

Die US-Notenbank ließ im Juli den Leitzins unverändert, da die Inflation über dem Ziel liegt und der Arbeitsmarkt an Dynamik verliert. Handelsunsicherheiten und Debatten über den neutralen Zinssatz verhinderten zunächst Signale für Zinssenkungen. Auf dem Jackson-Hole-Symposium deutete Fed-Chef Jerome Powell jedoch an, dass diese Option nicht ausgeschlossen sei. Powell betonte im Juli etwas stärkere Argumente für eine Lockerung, zwei FOMC-Mitglieder stimmten für eine Zinssenkung. Die Geldpolitik blieb jedoch moderat restriktiv. Wirtschaftsdaten sind gemischt: schwächeres Wachstum, leicht steigende Arbeitslosigkeit, Inflation weiter über Ziel. Neue Zölle könnten zusätzlichen Druck erzeugen. Die Märkte werteten Powells Worte als Signal für baldige Senkungen, doch Risiken bleiben: Die Inflationswirkung der Zölle ist unklar, der neutrale Zinssatz umstritten (Fed-Schätzungen 2,5 – 3,9 %).

Zu frühe Schritte könnten kontraproduktiv sein. Das Weiße Haus drängt auf deutlichere Senkungen. Die Multi Asset Boutique geht davon aus, dass die Daten eine übermäßige Kürzung derzeit nicht rechtfertigen. Angesichts der Anzeichen für einen etwas schwächeren Arbeitsmarkt erscheint eine Senkung im September plausibler, doch die Beschäftigungszahlen steigen weiterhin, sodass es keinen Anlass zur Beunruhigung geben dürfte.

Die Geschichte warnt vor politischer Einmischung. Laut Thomas Drechsel kann anhaltender Druck – wie in den 1970ern – das Preisniveau über zehn Jahre um rund 7 % erhöhen, ohne Produktionszuwachs. Heute könnten die Kosten wegen hoher Verschuldung noch schneller spürbar werden. Die Märkte vertrauen darauf, dass Powell standhält, gestützt auf die Unabhängigkeit der Fed. Futures haben sich seit Juni kaum bewegt, preisen aber nach Powells letzter Sitzung im April 2026 eine stärkere Lockerung ein (siehe Grafik).

Enge Renditeaufschläge, wenig Puffer

Investment-Grade-Unternehmensanleihen sind extrem hoch bewertet, mit Renditeaufschlägen von rund 73 Basispunkten gegenüber US-Staatsanleihen – dem niedrigsten Niveau seit fast 30 Jahren (siehe Grafik). Dies spiegelt stärkere Bilanzen, Hoffnungen auf eine geldpolitische Lockerung durch die Fed, verbesserte Unternehmensgewinne, ein gering eingeschätztes Rezessionsrisiko sowie eine robuste Nachfrage wider, die trotz der engen Renditeaufschläge die Gesamtrenditen attraktiv erscheinen lassen. Der Haken: Die Bewertungen bieten nur wenig Spielraum, falls das Wachstum nachlässt, da die Zölle auf Mehrjahreshochs stehen und einige Arbeitsmarktdaten nachgeben. Während die Märkte der Unternehmensanleihen Ruhe signalisieren, zeigen die Zinsmärkte mehr Vorsicht, was den Puffer bei enttäuschendem Wachstum begrenzt.

Die Sorgenwand erklimmen

Die Aktienmärkte kletterten auch während der üblicherweise ruhigen Sommermonate weiter an der „Sorgenwand“ empor, wobei die meisten regionalen Indizes in ihren jeweiligen Landeswährungen neue Rekordstände verzeichneten. Die positive Stimmung gründet sich auf eine starke Berichtssaison für das zweite Quartal, optimistische Prognosen, abnehmende Zollunsicherheit, Erwartungen an Zinssenkungen im September, den anstehenden Führungswechsel bei der US-Notenbank Fed sowie die erwarteten Konjunkturmaßnahmen für 2026, die – ähnlich wie 2018 – den Gewinn je Aktie (EPS) der Unternehmen antreiben könnten (siehe Grafik). Die Berichtssaison lieferte solide Überraschungen, Zölle hatten nur geringe Effekte – ein möglicher Wendepunkt, der frühere pessimistische Revisionen relativiert. Angesichts hoher Bewertungen dürften Gewinnüberraschungen künftig eine wichtige Rolle für die Aktienkurse spielen.

Die Inflation bleibt der Haupttreiber für die Richtung der Aktienmärkte. Zwar lasten Zölle in Milliardenhöhe auf der US-Wirtschaft, ihre Wirkung auf den Konsumentenpreisindex (KPI) ist jedoch begrenzt und hängt von Wettbewerb, Nachfrage, Lieferketten und Margenpolitik ab. Dies zeigt sich im US-Produzentenpreisindex (PPI), wo Importeure in der Regel die ersten Belastungen über Margendruck abfedern. Die historische Korrelation zwischen PPI und US-KPI ist schwach, was verdeutlicht, dass Produzentenpreise kein verlässlicher Indikator für die Konsumentenpreisinflation sind. Unternehmen verfügen zudem über verschiedene Hebel, um Zölle auszugleichen: Vorabkäufe von Lagerbeständen, temporäre Margenabfederung, Diversifizierung der Lieferketten, Anpassung von Produkten, Umgestaltung der Wertschöpfungsketten und – nur als letztes Mittel – die selektive Weitergabe der Kosten. Die jüngsten Gewinne der großen US-amerikanischen „Big Box“-Detailhändler bestätigen diese Beobachtung. Werden sich die Zölle also im KPI bemerkbar machen? Ja, im dritten Quartal ist ein Anstieg möglich, doch das Multi Asset Team erwartet insgesamt eher moderate, teilweise und vorübergehende Auswirkungen, die sich auf verschiedene Branchen verteilen und mit der Zeit nachlassen dürften. Dienstleistungen, die 70 % bis 80 % des KPI ausmachen, bleiben weitgehend isoliert. Risikoanfälliger sind Konsumgüter wie Elektronik, Spielwaren, Automobile und Autoteile.

Zölle könnten die KPI-Werte in den kommenden Quartalen volatiler machen und das Tauziehen zwischen der Fed und der Trump-Regierung neu entfachen, da Powell mit Zinssenkungen zögert. Im Unterschied zu den Jahren 2021 bis 2023 sieht die Multi Asset Boutique jedoch keine strukturellen Schäden in den Wertschöpfungsketten.

Fleischflation

Die US-Rinderpreise haben im Jahr 2025 historische Höchststände erreicht (siehe Grafik). Maßgeblich dafür sind drei Faktoren, die Agrarrohstoffe häufig verteuern: Dürre, Krankheiten und die Nachfrage (die sogenannten „three Ds“ – drought, disease, and demand). Der Hauptgrund für den Preisanstieg ist der seit Jahren anhaltende Rückgang der Rinderbestände in den USA. Steigende Produktionskosten und extreme Dürren in Bundesstaaten wie Texas, Oklahoma und Kansas, in denen etwa ein Drittel des gesamten Fleischrinderbestands der USA gehalten wird, haben viele Rancher dazu gezwungen, ihre Herden drastisch zu verkleinern. Laut US-Landwirtschaftsministerium ist der nationale Bestand inzwischen auf dem niedrigsten Stand seit Anfang der 1960er (siehe Grafik).

Zusätzlich hat die Schließung der US-mexikanischen Grenze für Rinderimporte nach dem Wiederauftreten der Neuwelt-Schraubenwurmfliege die ohnehin angespannte Versorgungslage verschärft. Der Parasit legt seine Eier in die Wunden warmblütiger Tiere. Die schlüpfenden Larven ernähren sich von lebendem Gewebe und führen häufig zum Tod des Wirts. In den 1950ern vernichtete die Schraubenwurmfliege ganze Rinderherden und verursachte damit erhebliche wirtschaftliche Verluste. Mexiko, das jährlich über eine Million Mastrinder in die USA exportiert, war 2025 erneut von Ausbrüchen betroffen, sodass die Ausfuhren stark einbrachen. Die Grenze bleibt vorerst geschlossen. Das US-Landwirtschaftsministerium überprüft die Einfuhrsperre monatlich anhand der Ausbreitung des Parasiten und der Fortschritte bei seiner Ausrottung.

Razzien der Einwanderungs- und Zollbehörden auf Farmen und in Fleischverarbeitungsbetrieben, die gegen Personen ohne gültige Arbeitserlaubnis gerichtet waren, haben den Betrieb zusätzlich gestört. Auf der Nachfrageseite bleibt der Appetit der Konsumenten auf Rindfleisch überraschend robust. Für die Finanzmärkte bedeutet dies, dass die höheren Rinderpreise die breitere Lebensmittelinflation anfachen. Obwohl sinkende Energiepreise eigentlich für Entlastung sorgen sollten, hält die vor allem vom Rindfleisch getriebene Protein-Teuerung den Preisauftrieb in den Supermärkten hartnäckig hoch.

Entlastung könnte durch günstiges Wetter, eine Rekord-Maisernte, staatliche Hilfen oder mehr Rinderimporte kommen. Doch keine dieser Maßnahmen wird das Grundproblem der historisch niedrigen Bestände rasch beheben (teils sind sie zudem politisch umstritten). Kurzfristig könnte sich die Lage sogar noch verschärfen: Der Wiederaufbau der Rinderherden dauert Jahre, und wenn Rancher junge Kühe vom Schlachten zurückhalten, sinkt die Fleischproduktion zunächst. Dies dürfte die Preise zunächst weiter steigen lassen, bevor sie wieder nachgeben.

Zölle und die nach wie vor starke US-Wirtschaft haben die zyklischen Aussichten für den Euro getrübt, doch die Markttrends deuten darauf hin, dass langfristig die optimistische Einschätzung gegenüber dem Dollar bestehen bleibt. Eine unerwartet starke US-Konjunktur stellt das größte Risiko dar.

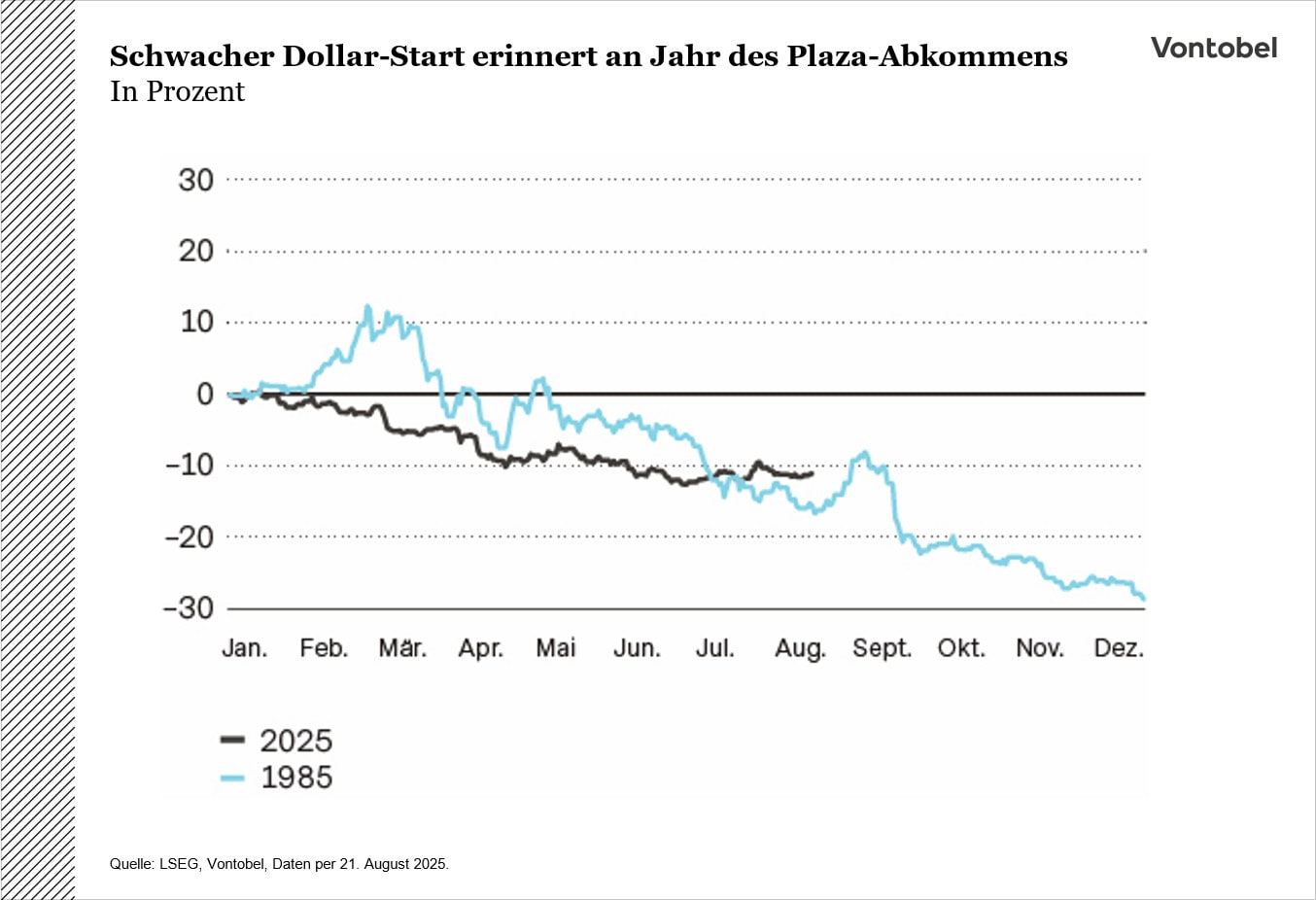

Die letztjährige Dollar-Hausse wurde durch das starke US-Wachstum und wiederholte Aufwärtskorrekturen des Bruttoinlandsprodukts (BIP) angeheizt. Doch 2025 ließ die Dynamik nach. Der US-Dollar-Index fiel im ersten Halbjahr um rund 11 % und beendete damit eine seit 2010 laufende Hausse, die bis 2024 einen Zuwachs von etwa 40 % gebracht hatte. 1985 setzte der Dollar nach dem Plaza-Abkommen zur Schwäche an, als führende Volkswirtschaften eine überstarke US-Währung gezielt abschwächten. Bis zum 21. August hat der Dollar einen Teil der diesjährigen Verluste aufgeholt, doch das Ausmaß des Rückgangs erinnert an die Schwäche von 1985 (siehe Grafik).

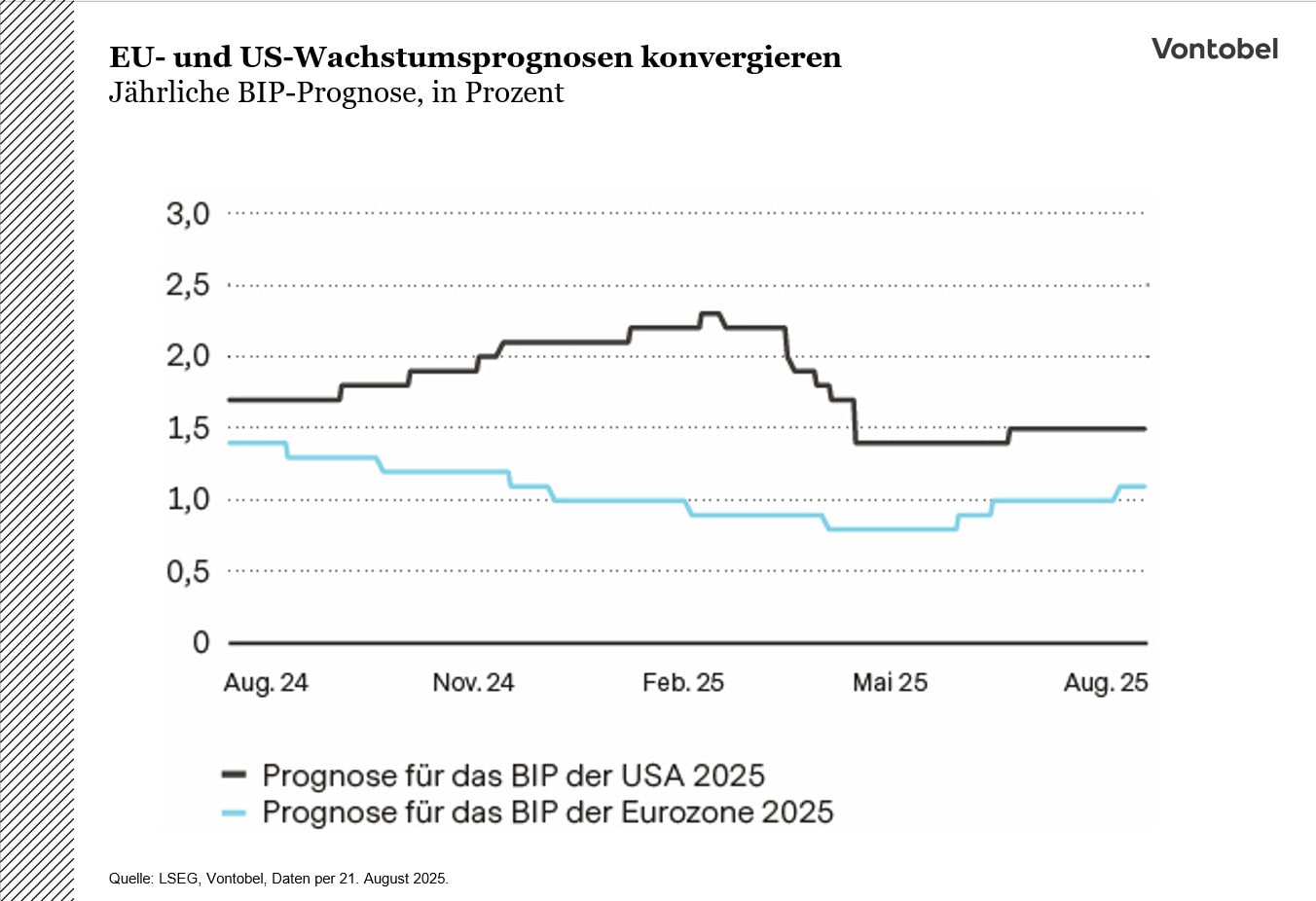

Eine US-Abgabe von 15 % auf EU-Importe in Verbindung mit einem stärkeren Euro erhöht das Risiko für Exporteure aus der Eurozone. Das größere Risiko liegt wohl nicht in einer weiteren Schwäche Europas, sondern in einer Erholung der USA. Der Konsens bezüglich des US-Wachstums ist für 2025 von 2,3 % auf 1,5 % und für 2026 von 2 % auf 1,7 % gesunken. Die Prognosen für den Euroraum liegen weiterhin bei etwa 1 % (siehe Grafik). Da die europäische Konjunkturschwäche bereits eingepreist ist, sind die US-Daten der entscheidende Faktor. Die bevorstehenden Veröffentlichungen stehen nun im Zentrum der Euro/US-Dollar-Prognosen.

In der Schweiz könnten Zölle das Wachstum dämpfen, doch der Franken bleibt dank seiner Rolle als defensive Absicherung langfristig stark. Die überraschende Einführung von Zöllen in Höhe von 39 % auf Schweizer Exporte in die USA im August löste zunächst einen kurzfristigen Ausverkauf des Frankens aus. Eine solche Abgabe könnte zwar das Schweizer Wachstum belasten, nicht aber die Währung. Die Stärke des Frankens gründet weniger auf Fundamentaldaten oder Zinsen, sondern auf seiner Rolle als strukturelle Absicherung. Da Diversifizierung wieder in den Mittelpunkt rückt und das Thema Entdollarisierung wieder auflebt, bleibt seine defensive Attraktivität hoch – langfristig spricht daher vieles für einen stärkeren Franken.