Investors’ Outlook – Schonend behandeln

Die globalen Märkte erlebten einen turbulenten Start in die zweite Jahreshälfte. Während Handelskonflikte und geopolitische Spannungen, insbesondere im Nahen Osten, die Rohölpreise in die Höhe trieben, blieb die Inflation moderat. Zentralbanken weltweit reagierten unterschiedlich: Die EZB senkte Zinsen weiter, während die Fed abwartete. Europäische Aktien glänzten mit starker Performance, doch Unsicherheiten über Wachstum und Währungen prägen den Ausblick. Was könnte die Zukunft bringen?

Zerknitterte Konfliktlage

Die Märkte starteten relativ glatt in den Juni. Zwar gab es an der Handelsfront noch einige Knitterfalten (wie die Verdoppelung der US-Zölle auf Stahl- und Aluminium- importe), doch verschaffte der von US-Präsident Donald Trump gewährte Zollaufschub den betroffenen Ländern Zeit, ihre nächsten Schritte zu überdenken. Zudem trugen neue Gespräche zwischen den USA und China zur Aufhellung der Stimmung bei.

Aber Israels Angriffe auf iranische Atomanlagen durchbrachen die Ruhe jäh und trieben die Rohölpreise stark in die Höhe. Stand heute scheint das Basisszenario der Multi Asset Boutique (Angriffe vonseiten Israels, Vergeltungsschläge vonseiten Irans, gefolgt von begrenztem militärischem Enagement der USA, temporärer Anstieg der Rohölpreise auf USD 70 bis 80 pro Barrel) eingetreten zu sein.

Nach Vontobels Multi Asset Boutique gibt es derzeit kaum Gründe, die eine deutlich höhere Inflation befürchten lassen. Die Geldpolitik wurde zwar gelockert, aber sie ist nicht übermäßig entgegenkommend. Und ein deutlicher Anstieg der Nachfrage ist unwahrscheinlich, da sich das weltweite Wirtschaftswachstum weiter verlangsamt. Dennoch haben die Entwicklungen im Nahen Osten die ohnehin schon schwierige Aufgabe der US-Notenbank Fed noch weiter erschwert. Sie ließ im Juni die Zinsen unverändert und korrigierte sowohl die Inflationserwartungen als auch die Arbeitslosenprognosen nach oben. Die Europäische Zentralbank (EZB) senkte indes abermals die Zinsen und wird dies nach Einschätzung der Märkte bis zum Jahresende mindestens noch ein weiteres Mal tun. Die Schweizerische Nationalbank schließlich nahm ihren Leitzins auf 0 Prozent zurück, um der Stärke des Frankens und dem Deflationsdruck entgegenzuwirken.

Europas Zukunft ausbügeln?

Europäische Aktien können in diesem Jahr auf eine beeindruckende Performance zurückblicken. Die großen europäischen Aktienindizes haben zwischen 20 und 25 Prozent zugelegt, während der deutsche DAX-Index sogar um über 30 Prozent gestiegen ist. Zu Beginn des Jahres wurde die Hausse vor allem von Bewertungsüberlegungen angetrieben, da viele europäische Aktien mit einem deutlichen Abschlag gegenüber US-Aktien gehandelt wurden. In den Folgemonaten war es jedoch vor allem die Hoffnung, die die Kursfantasien beflügelte: Hoffnung auf ein Ende des Russland-Ukraine-Kriegs, auf großzügige Stimulus-Pakete… und vielleicht sogar auf ein damit einhergehendes «Make Europe Great Again».

Europäische Aktien sind zwar nicht mehr so günstig wie zu Beginn des Jahres, aber immer noch günstiger als US-Aktien. Der Abschlag reflektiert unter anderem die Wahrnehmung geringerer Produktivität in der Eurozone. Gründe dafür sind etwa die Fragmentierung: Trotz gemeinsamer Währung haben die 20 Länder unterschiedliche Steuer-, Arbeitsmarkt- und Wirtschaftssysteme, was Effizienz und Skaleneffekte erschwert. Auch die Kapitalmärkte bleiben entlang nationaler Grenzen gespalten – laut EU ist ihre Integration nach wie vor «relativ bescheiden». Offene, gut funktionierende und integrierte Kapitalmärkte sind wichtig, um den heimischen Markt weiterzuentwickeln und junge, innovative Unternehmen gerade in der sogenannten Start-up- und Scale-up- Phase zu unterstützen. Eine «echte» Kapitalmarktunion könnte auch helfen, grenzüberschreitende Investitionen zu erleichtern, ausländische Investitionen in die Region anzulocken, und die Rolle des Euro als internationale Anlagewährung zu stärken. Infolgedessen überrascht es auch nicht, dass die USA führend in der Entwicklung und Anwendung neuer Technologien, insbesondere in Bereichen wie Künstlicher Intelligenz, Big Data oder Cloud Computing sind. Unternehmen wie Google, Amazon, Apple und Microsoft treiben die US-Produktivität durch Innovation voran. In Europa gibt es zwar ebenfalls innovative Unternehmen, aber die Skalierung und Durchsetzung neuer Technologien erfolgt oft langsamer.

Externer Druck

Auf der externen Seite stellt US-Präsident Donald Trumps «Amerika First»-Politik nicht nur die transatlantischen Beziehungen auf die Probe, sondern gefährdet auch das exportorientierte europäische Geschäftsmodell. In Deutschland, der größten Volkswirtschaft der Eurozone, sind Exporte von Gütern und Dienstleistungen für mehr als 40 Prozent des Bruttoinlandprodukts (BIP) verantwortlich. Länder wie Spanien (36,7 Prozent), Frankreich (33,5 Prozent) oder Italien (32,3 Prozent) sind ähnlich exponiert.

Zudem lastet der Russland-Ukraine-Krieg noch immer auf der Unternehmens- und Konsumentenstimmung und schürt Sorgen, dass Russland in Zukunft womöglich weitere europäische Länder angreifen wird. Mit der steigenden militärischen Bedrohung steigen auch die Rufe nach höheren Militärausgaben. Donald Trump hat die NATO-Bündnispartner wiederholt für ihre mangelnden Verteidigungsausgaben kritisiert – Trump spricht sich für Ausgaben in Höhe von 5 Prozent des BIP aus – und damit gedroht, sie im Ernstfall nicht zu unterstützen. Obwohl die europäischen Verteidigungsausgaben letztes Jahr real um 11,7 Prozent auf rund EUR 423,3 Milliarden gestiegen sind, scheint die 5 Prozent-Marke mit Blick auf die Haushaltssituation einiger Länder noch in weiter Ferne.

Auch aus Fernost gibt es Druck: China überschwemmt die Weltmärkte mit günstigen Hochtechnologieprodukten (z.B. E-Autos, Solarzellen) und setzt damit europäische Schlüsselindustrien unter Druck. Gleichzeitig ist es für europäische Unternehmen schwer, im chinesischen Markt Fuß zu fassen.

Abgesehen davon gibt es auch «vergangene» Themen wie die auf die globale Finanzkrise folgende Eurokrise (2009 – 2018), die noch immer nachhallt. Zu den «akuteren» internen Themen zählt die Immigration und damit verbundene Erwartungen (z.B. Integration, Wohnungsmarkt, innere Sicherheit), die nicht selten populistische, EU-kritische Kräfte fördern (so z.B. in Deutschland und Frankreich). Angesichts all dieser Gegenwinde überrascht es nicht, dass die europäischen Unternehmen ihre Wettbewerbsfähigkeit auf dem internationalen Parkett eher pessimistisch einschätzen.

Einige langfristige Weichen neu gestellt

Trotz allem Pessimismus hat die Eurozone in den letzten Jahren Fortschritte gemacht. Sie hat beispielsweise große Teile ihrer strukturellen Arbeitslosigkeit beseitigt. So hat sich die Arbeitslosenquote von ihrem Eurokrisen-Niveau aus halbiert (Stand April 2025: 6,2 Prozent). Noch eindrücklicher ist der Rückgang in der sogenannten Peripherie.

Auf dem Höhepunkt der Eurokrise belief sich die Arbeitslosenquote Südeuropas zeitweise auf über 18 Prozent, mittlerweile liegt sie bei «nur noch» 7,7 Prozent. Auch die Privathaushalte sind heute deutlich weniger verschuldet als nach der Finanzkrise und Pandemie.

Auch im europäischen Bankensektor hat sich einiges getan. Dies sieht man unter anderem am deutlichen Rückgang der notleidenden Kredite («Non-Performing Loans», NPLs). Infolge der Eurokrise war die NPL-Quote, insbesondere in Ländern wie Griechenland, Italien, Spanien, Portugal und Irland zeitweise auf über 10 Prozent gestiegen. Seitdem haben eine Reihe von Reformen und die allgemeine wirtschaftliche Erholung dazu beigetragen, die Quote auf unter 3 Prozent zu senken (übersetzt: das Ausfallrisiko ist gesunken). Auch sind die Kapitalpuffer (z.B. Kernkapitalquote, «Tier 1 Capital Ratio») vieler europäischer Banken heute deutlich höher als damals.

Zudem sind – auch dank der jahrelangen Niedrigzinspolitik – die Nettozinsausgaben der Eurozone, gemessen in Prozent des BIP, deutlich gesunken (von über 5 Prozent auf dem Höhepunkt der Eurokrise auf nur noch 3 Prozent). Damit steht die Eurozone heute deutlich besser da als die USA (über 8 Prozent). Zugegebenermaßen gilt dies nicht für alle – Länder wie Italien (über 6 Prozent) oder Spanien (4 Prozent) haben noch immer mit hohen Schuldenkosten zu kämpfen.

Auch kurzfristige positive Impulse

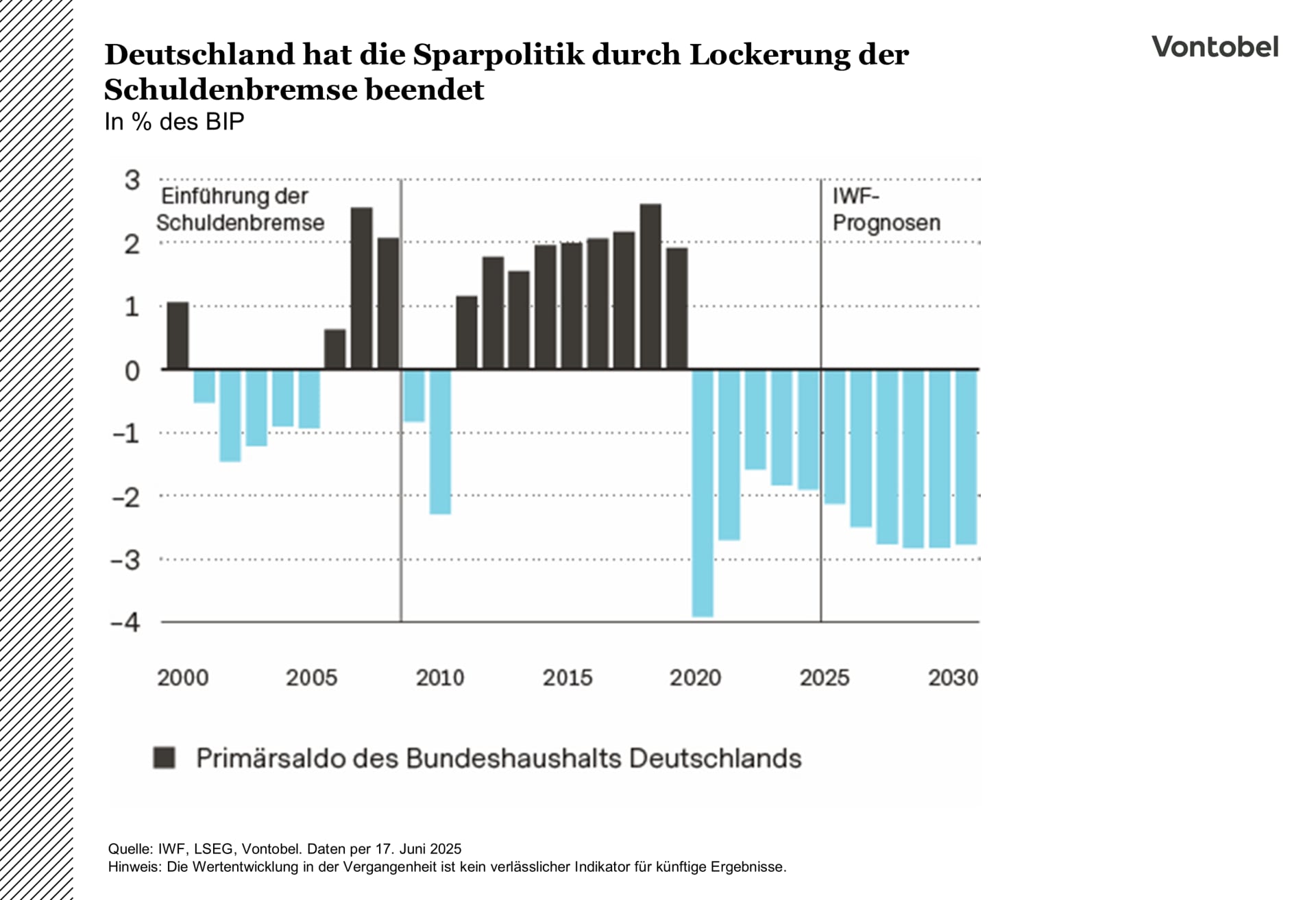

Neben langfristigen Weichenstellungen gibt es auch kurzfristige positive Impulse – einer der wichtigsten könnte Donald Trump sein. Schon seine erste Amtszeit löste kleinere Reformen in Europa aus. Mit einer zweiten Amtszeit steigt der Druck weiter – europäischen Politikern bleibt kaum etwas anderes übrig, als zu handeln. Das zeigt sich etwa an der Debatte über die deutsche Schuldenbremse: Noch im Februar lehnte Friedrich Merz eine Reform strikt ab, forderte im März jedoch – wegen der «Bedrohungen der Freiheit» – eine Grundgesetzänderung für ein schuldenfinanziertes Milliardenpaket für Verteidigung und Infrastruktur. Dies zeigte Wirkung: Andere europäische Länder zogen nach und kündigten ebenfalls höhere Verteidigungsausgaben an. Laut NATO-Generalsekretär Mark Rutte werden dieses Jar alle NATO-Mitglieder das 2 Prozent-Ziel erreichen.

Aber auch auf der industriepolitischen Seite hat sich einiges getan. Der ehemalige Chef der Europäischen Zentralbank (EZB), Mario Draghi, hat im September 2024 den sogenannten «Draghi-Wettbewerbsbericht» vorgelegt, in dem er auf die Schwächen und Herausforderungen der europäischen Wirtschaft eingeht. Die Präsidentin der Europäischen Kommission, Ursula von der Leyen, hat Draghis Papier zum Anlass genommen, um einen «Kompass für Wettbewerbsfähigkeit» auszuarbeiten. Gemäß von der Leyen habe Europa «alles, was es braucht», um bei diesem «Rennen» zu gewinnen. Gleichzeitig müsse man jedoch Schwächen überwinden und wieder wettbewerbsfähig werden. Der Kompass für Wettbewerbsfähigkeit mache aus den «hervorragenden Empfehlungen» des Draghi-Berichts einen «Fahrplan». Der Plan stehe, man habe «den politischen Willen». Jetzt käme es auf «Geschwindigkeit und Einigkeit» an: «Die Welt wartet nicht auf uns. Darin sind sich alle Mitgliedstaaten einig. Nun wollen wir diesem Konsens Taten folgen lassen.»

Von der Leyens Wettbewerbskompass zielt auf drei Handlungsschwerpunkte ab: 1) das Schließen der europäischen Innovationslücke, 2) die Entwicklung eines gemeinsamen Fahrplans für Dekarbonisierung und Wettbewerbsfähigkeit, und 3) eine Verringerung übermäßiger Abhängigkeiten und Stärkung der Sicherheit. Aus jedem der Handlungsschwerpunkte ergeben sich diverse Initiativen und Maßnahmen. Beispiele sind u.a. ein «Fonds für Wettbewerbsfähigkeit», eine «Europäische Spar- und Investitionsunion», sowie eine auf Deregulierung abzielende «Omnibus-Initiative».

Der letzte positive Impuls ist die anhaltende Inflationsnormalisierung. Die europäische Konsumentenpreisinflation ist im Mai auf 1,9 Prozent gegenüber dem Vorjahr gesunken und befindet sich damit wieder unter dem Zielwert der EZB von 2 Prozent . Gleichzeitig ist auch die Lohninflation auf dem Rückgang. Der EZB-eigene Lohntracker, der auf den laufenden Tarifverträgen im Euroraum basiert, prognostiziert für 2025 einen durchschnittlichen Anstieg der Tariflöhne um 3,1 Prozent, nach 4,7 Prozent im Jahr 2024. Ohne Berücksichtigung von Einmalzahlungen dürfte das Lohnwachstum sogar auf 2,9 Prozent zurückgehen – nach 4,9 Prozent im Vorjahr.

Dies erlaubt es der EZB, die geldpolitische Normalisierung weiter voranzutreiben. Auf ihrer Juni-Sitzung senkten die Frankfurter Währungshüter zum achten Mal die Zinsen und brachten den Einlagenzins auf 2 Prozent. Während die EZB bereits signalisiert hat, dass sie über die Sommermonate eine Pause einlegen könnte, um die Lage weiter zu beobachten, rechnen die Märkte noch immer mit einer weiteren Zinssenkung bis Jahresende. Die anhaltende geldpolitische Normalisierung dürfte der schwächelnden Eurozone-Wirtschaft unter die Arme greifen.

Was bräuchte es, um das Ruder herumzureissen und Europa wieder «groß» zu machen?

Auf der hauseigenen «Make Europe Great Again»- Checkliste der Multi Asset Boutique sind aktuell nur zwei von zehn Kriterien erfüllt. Es müssen nicht alle Kriterien erfüllt sein – aber mehr als zwei sollten es schon sein. Nachdem die ersten Schritte in die richtige Richtung gemacht und die Segel gesetzt worden sind, braucht es nur noch ein wenig Rückenwind, um dem alten Kontinent wieder frischen Wind einzuhauchen.

Eine delikate Lage

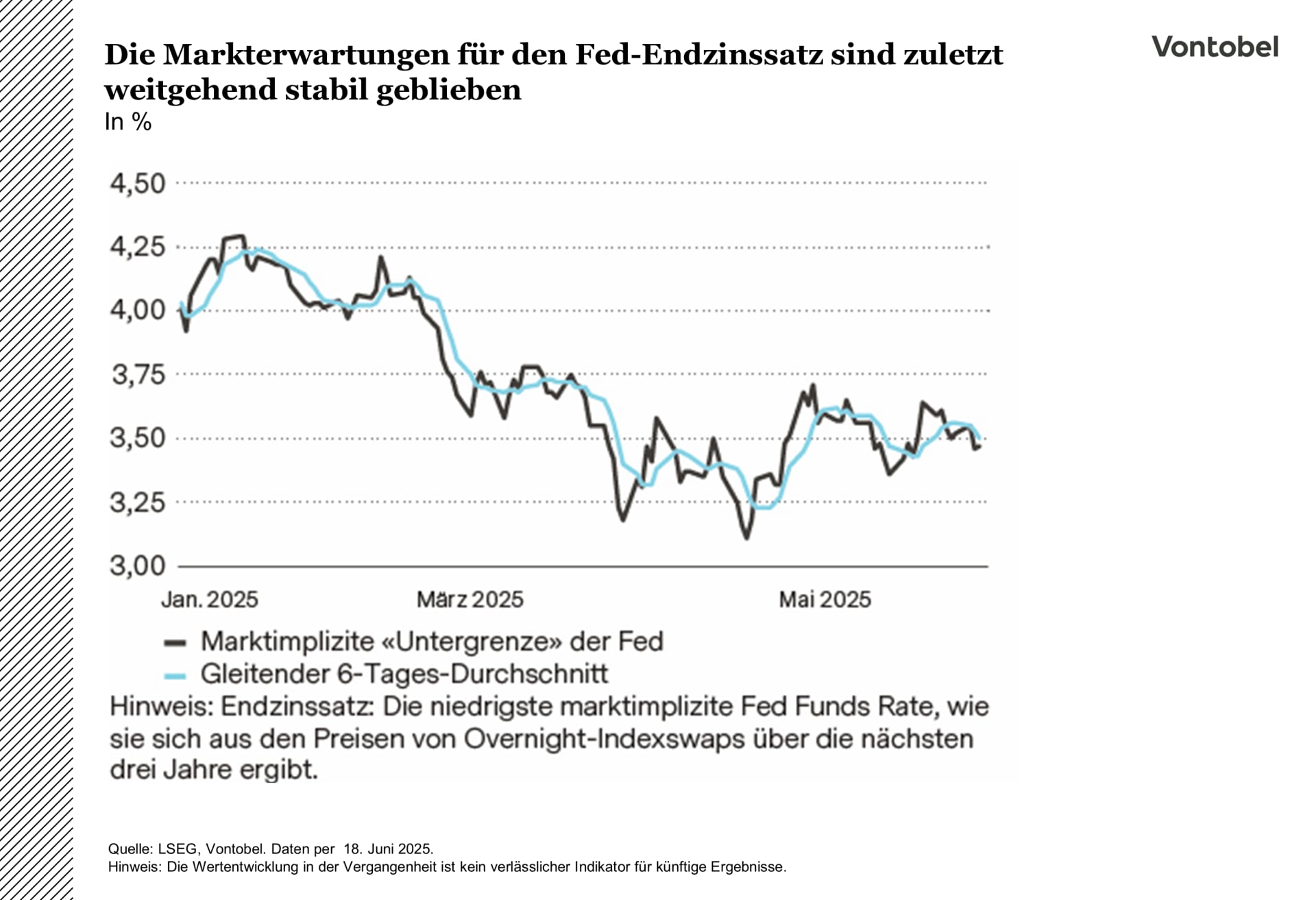

Die US-Notenbank Fed beließ die Zinsen unverändert und signalisiert weiterhin zwei Zinssenkungen für dieses Jahr. Neue Prognosen deuten jedoch auf langsameres Wachstum, hartnäckige Inflation und zunehmende interne Uneinigkeit hin. Der Weg zu niedrigeren Zinsen ist ungewisser geworden – frühester realistischer Zeitpunkt bleibt der September, vorausgesetzt, die Datenlage stimmt.

Die aktualisierten Fed-Prognosen für 2025 sehen ein geringeres BIP-Wachstum von 1,4 Prozent (zuvor 1,7 Prozent) vor, während die PCE-Kerninflation auf 3,1 Prozent und die Arbeitslosenquote auf 4,5 Prozent steigen soll. Diese stagflationsähnlichen Bedingungen verschärfen den Zielkonflikt der Fed zwischen Wachstum und Inflation. Im Offenmarktausschuss (FOMC) nehmen die Meinungsunterschiede zu. Zwei Lager treten hervor: eines für Zinssenkungen wegen schwächerer Konjunktur und höherer Arbeitslosigkeit, das andere für Geduld angesichts anhaltender Inflation. Im Juni erwarten sieben von 19 Mitgliedern keine Zinssenkung mehr für 2024 (gegenüber vier im März), obwohl der Median weiterhin zwei Schritte signalisiert. Auch die Zinserwartungen für 2026 und 2027 wurden gesenkt – ein Hinweis auf ein langsameres Normalisierungstempo.

Dennoch entschied das FOMC einstimmig, die Zinsen vorerst unverändert zu lassen. Fed-Chef Jerome Powell zeigte sich zurückhaltend: «Wir sind gut aufgestellt, um abzuwarten und mehr zu erfahren.» Diese Formulierung betont den datenabhängigen Ansatz, lässt aber Raum für Anpassungen, wenn nötig. Eine Zinssenkung im September bleibt möglich – vorausgesetzt, die Disinflation setzt sich fort und der Arbeitsmarkt kühlt weiter ab. Bis dahin dürfte die Fed vorsichtig bleiben und beide Teile ihres Mandats im Blick behalten. Die Markterwartungen für den Endzinssatz der Fed sind stabil geblieben – ein Zeichen des Vertrauens, dass die aktuellen Daten zu Inflation, Arbeitsmarkt und Politik mit «länger höheren»- Zinsen vereinbar sind.

Renditeaufschläge trotzen der Volatilität

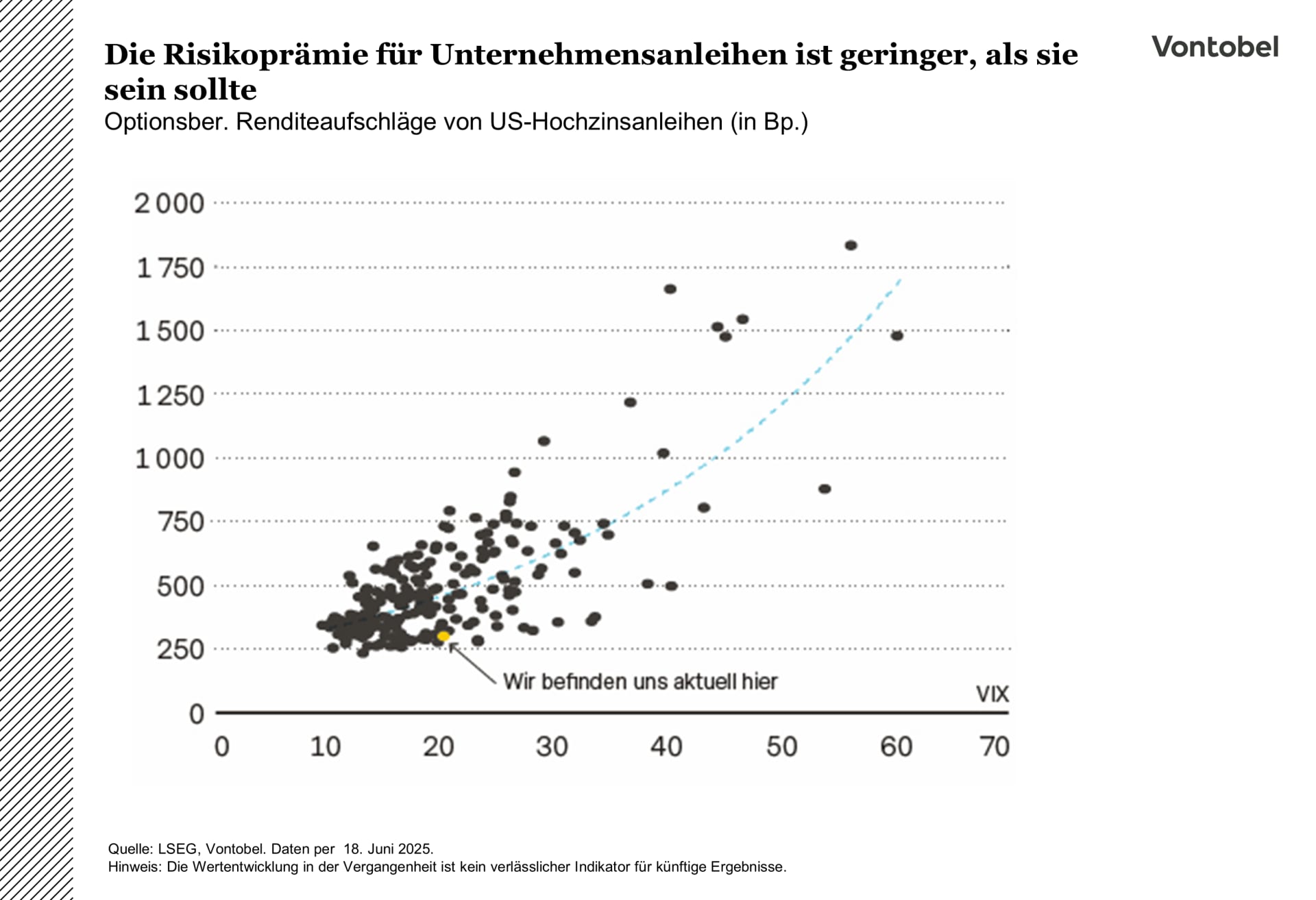

Die Märkte für Unternehmensanleihen wirken derzeit selbstgefällig. Angesichts der aktuellen Volatilität wären höhere Renditeaufschläge zu erwarten. Die starke Hausse und deutliche Verengung nach der Stressphase im Frühjahr könnten übertrieben gewesen sein, sodass die aktuellen Renditeaufschläge die zugrunde liegenden Makro- und Kreditrisiken nicht mehr angemessen widerspiegeln. Engere Renditeaufschläge bieten nur begrenzten Puffer bei steigender Volatilität oder sich verschlechternder Fundamentallage. Auch erscheint die Risikoprämie für Investment-Grade-Anleihen hoch im Verhältnis zum durch den Volatilitätsindex (VIX) signalisierten Stressniveau. Das wirft Fragen zum Schutz vor Abwärtsrisiken und zur steigenden Anfälligkeit der Bewertungen von Unternehmensanleihen auf.

Widersprüchliche Signale aus Europa

Mit Beginn der zweiten Jahreshälfte ist klar, dass die Märkte gerade einen turbulenten Schleudergang hinter sich haben, der mit dem Ausbruch des Konflikts im Nahen Osten seinen Höhepunkt fand. Was könnte also als Nächstes kommen?

Die Märkte richten ihre volle Aufmerksamkeit auf das, was wirklich den Ausschlag gibt: Inflation, Zentralbanken und den Kurs der Geldpolitik.

In Europa verloren Aktien nach einem starken ersten Quartal gegen Ende des zweiten Quartals an Dynamik. Die Outperformance im ersten Halbjahr war größtenteils auf zyklische Sektoren zurückzuführen, insbesondere auf Finanzwerte (vor allem Banken) und Industrieunternehmen. Am Beispiel des deutschen DAX-Index machten allein verteidigungsbezogene Titel rund 30 Prozent der bisherigen Jahresgewinne des Index aus. Ohne diese zyklischen Treiber blieb der breitere europäische Markt in Lokalwährungen nahezu unverändert – ähnlich wie der Schweizer Markt, der stark von Basiskonsumgütern und dem Gesundheitssektor geprägt ist, sowie der US-Markt, der unter dem schwachen Dollar litt.

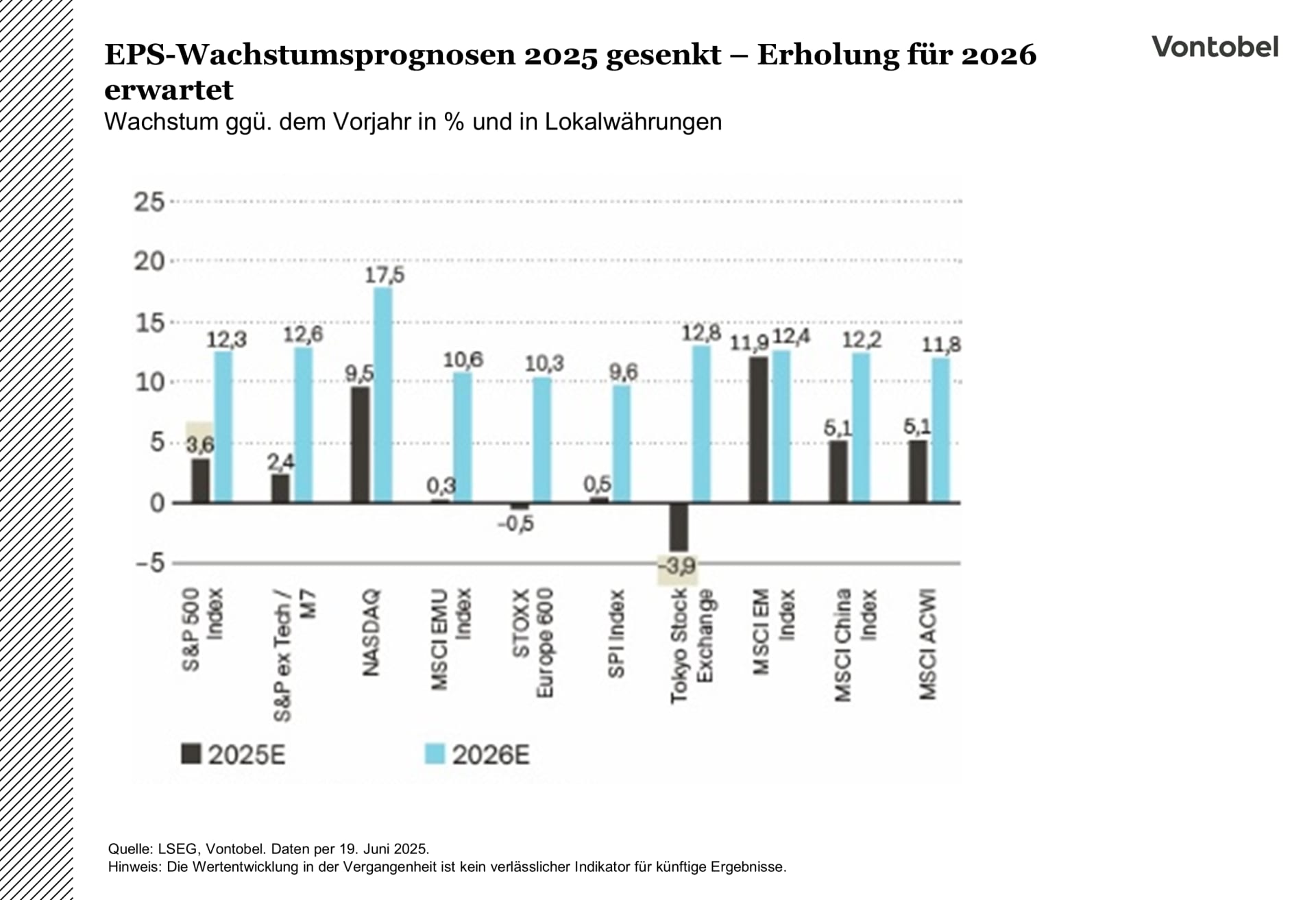

Auffällig ist der politische Kontrast: Während die US-Geldpolitik restriktiv bleibt, hat Europa einen Kurswechsel hin zu Lockerungen vollzogen. Da die EZB die Zinsen niedrig hält, erwartet die Multi Asset Boutique eine Erholung des Gewinnwachstums in Europa nach Jahren der Stagnation. Ein wesentlicher Treiber ist das Anfang des Jahres angekündigte historische deutsche Konjunkturpaket, das vor allem Verteidigung und Infrastruktur stärken soll. Allerdings stellt sich die Frage, ob die positiven Nachrichten bereits eingepreist sind. Die Bewertungen in einigen Sektoren erscheinen überzogen, und Befragungen globaler institutioneller Investoren zeigen, dass Long-Positionen in europäischen Aktien – insbesondere Banktitel – weiterhin stark frequentiert sind. Erwähnenswert ist auch, dass die relative Performance zyklischer Aktien gegenüber defensiven Titeln ein 10-Jahres-Hoch erreicht hat – ein Extremszenario, das in der Regel durch starke Einkaufsmanager-Indizes (PMI) Daten gestützt wird, die derzeit jedoch fehlen. Das bedeutet: Die PMIs müssen steigen, wenn der von den Märkten bereits eingepreiste Trend anhalten soll. Darüber hinaus könnten die Banken, die bislang zu den Haupttreibern der Hausse gehörten, mit den Zinssenkungen der Zentralbanken an Schwung verlieren.

Rechnet man noch die im Juli auslaufende 90-tägige Frist von Donald Trump bis zum Inkrafttreten der Zölle hinzu, sind die Voraussetzungen für erneute Volatilität im Sommer gegeben.

Die Ölmärkte toben

Unter Rohstoffanalysten gibt es ein Sprichwort: «An den Ölmärkten horcht man immer auf, wenn der Iran involviert ist.» Nach einer unspektakulären Performance während des größten Teils dieses Jahres sorgte die «Operation Rising Lion» für Rohölpreise von über USD 80 pro Barrel.

Stand heute hat sich das Basisszenario der Multi Asset Boutique bestätigt. Darin ging das Team von israelischen Angriffen und iranischen Vergeltungsschlägen aus, gefolgt von einem begrenzten militärischen Engagement der USA. Infolgedessen prognostizierte das Team keine oder nur minimale Auswirkungen auf die Ölversorgung und nur temporär höhere Ölpreise (USD 70 bis 80 pro Barrel). Anschließend, so die Annahme, würde sich die Lage beruhigen.

Wie in früheren Konflikten hat der Iran auch diesmal damit gedroht, die Straße von Hormus zu schließen. Sie wird oft als die wichtigste Ölarterie der Welt bezeichnet, da etwa 20 Prozent der globalen Lieferungen von Erdölprodukten durch diese Meerenge transportiert werden. Fast zwei Drittel des Volumens entfallen auf Rohöl aus dem Iran, Kuwait, Saudi-Arabien, Katar und den Vereinigten Arabischen Emiraten, der Rest besteht aus Ölprodukten und Erdgas. Die Schließung der Straße bleibt weiterhin das größte Extremrisiko, das die Preise auf weit über USD 100 treiben könnte. Es gibt einen Grund, warum der Iran seinen Worten nie Taten hat folgen lassen – er würde damit seine eigenen Öl- und damit Geldströme abschneiden. Die Multi Asset Boutique erwartet, dass der Iran nur zu einem so drastischen Schritt greifen würde, wenn er einen Regimewechsel befürchten würde.

Sollte die Straße wider Erwarten doch in den Konflikt hineingezogen werden, könnten die strategischen Erdölreserven der USA (Strategic Petroleum Reserve, SPR) und/oder die OPEC+ helfen. Allerdings gibt es einige Vorbehalte. Nach mehreren Notentnahmen ist die SPR erschöpft und verfügt mittlerweile «nur noch» über 402 Millionen Barrel. Was die OPEC+ betrifft, so bestehen Zweifel am tatsächlichen Umfang der Überkapazitäten. Jahrelange Produktionskürzungen und Investitionsrückgänge nach Covid haben dazu geführt, dass einige Anlagen nicht ohne Weiteres wieder in Betrieb genommen werden können. Vermutlich dürften nur Saudi-Arabien und die Vereinigten Arabischen Emirate in der Lage sein, ihre Produktion zügig hochzufahren.

Fernab der geopolitischen Schlagzeilen bleibt die Rohölprognose der Multi Asset Boutique bis Ende 2025 verhalten. Dies liegt unter anderem an den Handelskriegsunsicherheiten, den damit einhergehenden Wachstumssorgen und dem zu- sätzlichen Angebot anderer Produzenten (Brasilien, Guyana und Kanada).

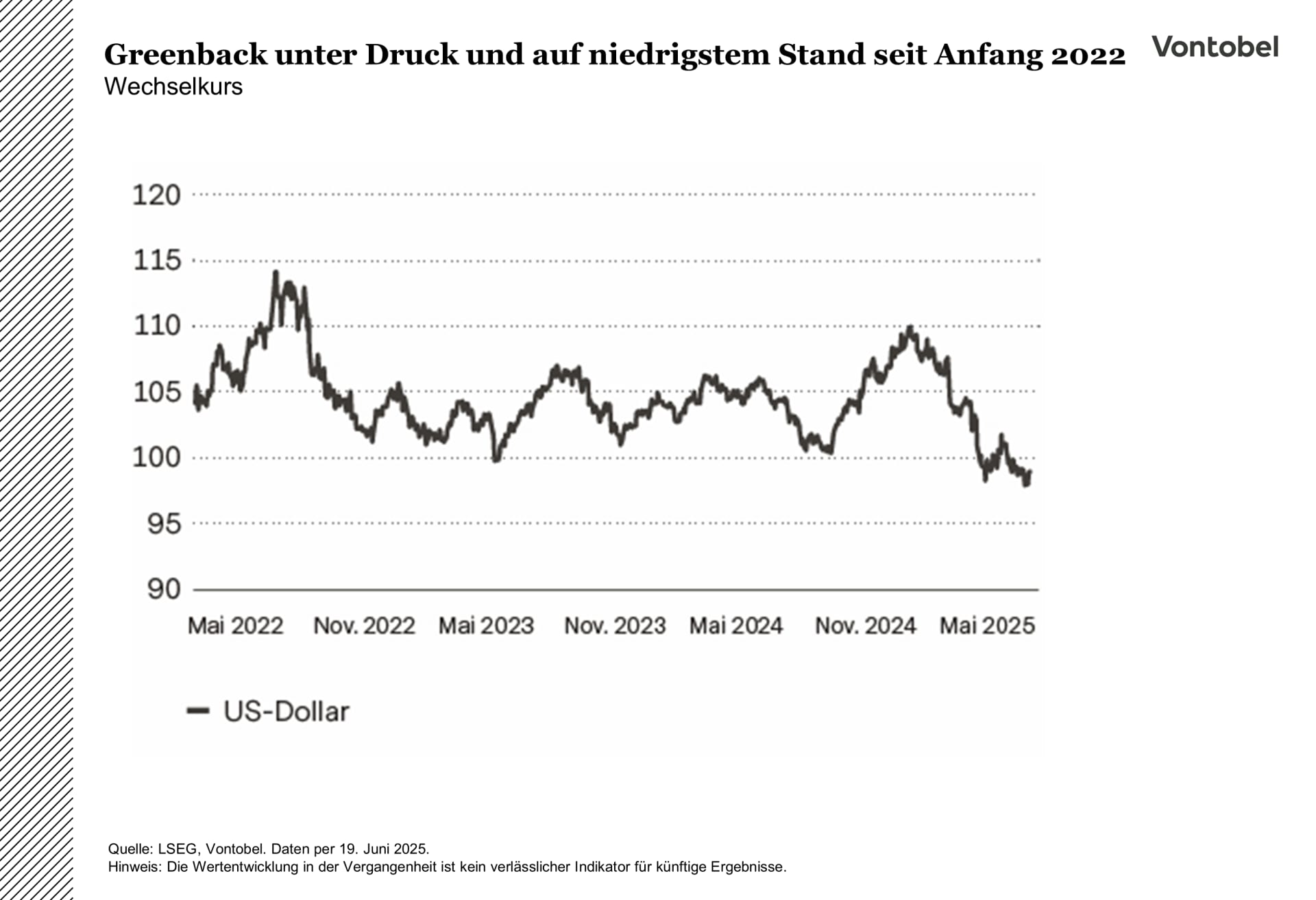

Permanente Flecken auf dem Greenback?

Der US-Dollar bleibt das Rückgrat des globalen Währungssystems. Er dominiert Reserven, grenzüberschreitende Schulden und rund 40 Prozent des täglichen FX- Handels. Doch seine Vormacht ist nicht länger unangefochten. Aus zwei Gründen: veränderte Handelsmuster und wachsender fiskalischer Druck führen

zu einer Neubewertung durch Reservenverwalter und Investoren.

US-Zölle und die schrittweise Umleitung globaler Lieferketten dürften den in US-Dollar abgewickelten Welthandel verringern. Jedesmal wenn sich ein Exporteur für eine andere Währung als den US-Dollar entscheidet, sinkt die Basisnachfrage nach Dollar-Liquidität. Zentralbanken ziehen offenbar ähnliche Schlüsse: Gemäß den Daten des IWF ist der Dollar-Anteil an gehaltenen Reserven seit neun Quartalen rückläufig, während die Goldbestände zunehmen. Das Tempo ist zwar moderat, die Absicht wirkt jedoch strategisch. Inländische Fundamentaldaten verstärken diese Entwicklung. Die Nettozinsausgaben erreichen inzwischen das Niveau der Verteidigungsausgaben, und der jährliche Finanzierungsbedarf übersteigt bis 2029 USD 2 Billionen. Da der Kongress eine weitere Runde von Ausgabengesetzen vorbereitet – samt erneuter Abstimmung über die Schuldenobergrenze – haben sich die Laufzeitprämien bei Anleihen mit langer Laufzeit ausgeweitet, weil Investoren für fiskalische Risiken entschädigt werden wollen, die früher als unerheblich galten.

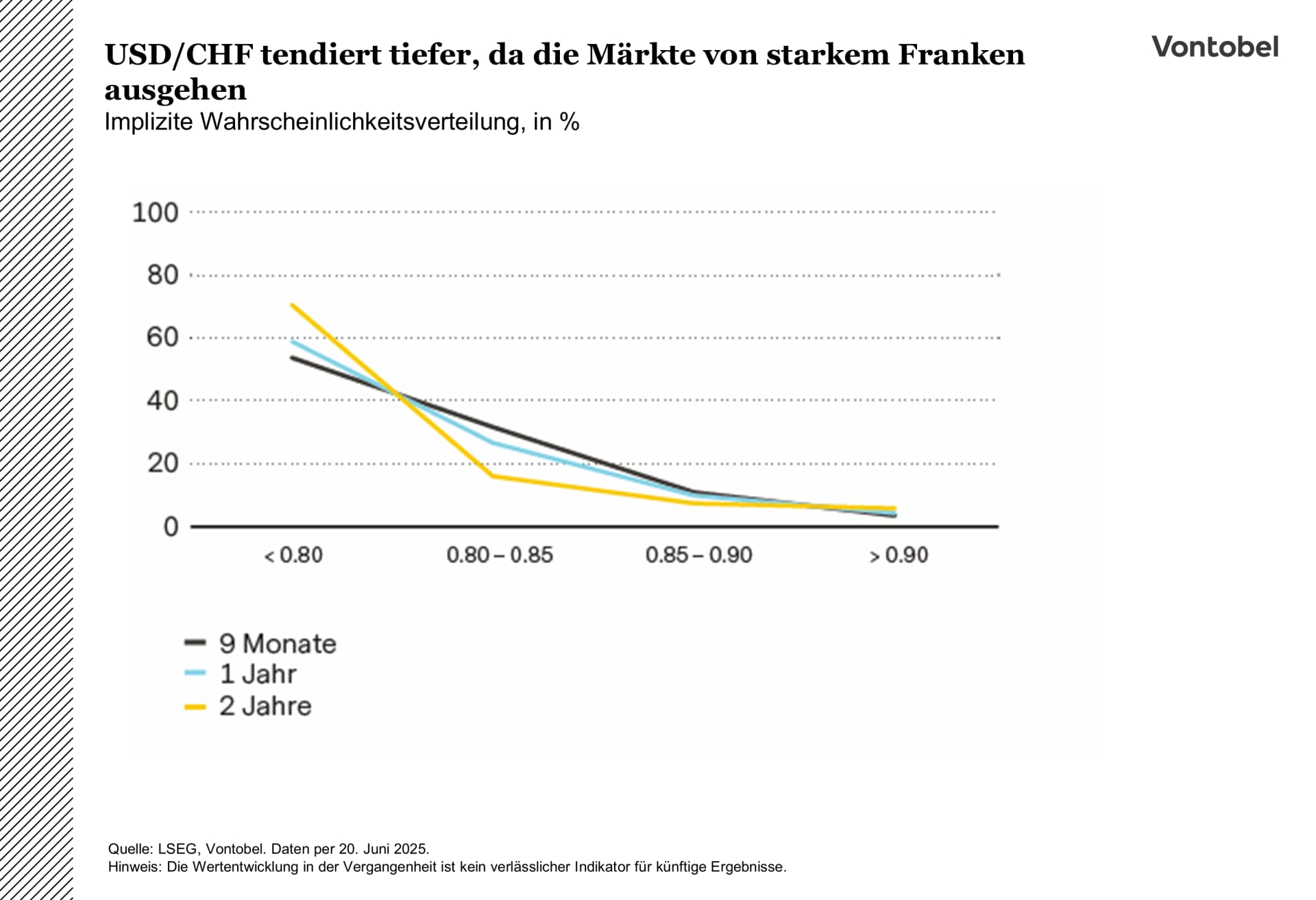

Diese wachsende, politikbedingte Risikoprämie spiegelt sich bereits in der Preisbildung von Devisenoptionen wider und stützt die zunehmend etablierte bärische Sicht auf den Dollar. Optionsschieflagen deuten darauf hin, dass die Schwäche bis 2026 nicht nur aus konjunkturellen Faktoren wie Zinssenkungen der Fed und geringeren Zinsdifferenzen resultiert, sondern auch aus einem strukturellen Umdenken darüber, wie die USA mit globalem Kapital interagieren. Die Folge dürfte ein schwächerer und volatilerer US-Dollar sein, da die traditionellen Grund- lagen seines Status als Reservewährung zu erodieren be- ginnen. USD / CHF-Optionen zeigen dies deutlich: Am 19. Juni lag die vom Markt implizierte Wahrscheinlichkeit für einen Kurs unter 0.80 bei 51,8 Prozent innerhalb von neun Monaten, 57,1 Prozent innerhalb eines Jahres und 69,3 Prozent innerhalb von zwei Jahren – während die Wahrscheinlichkeit für die Kursspanne von 0.80 bis 0.85 stetig sinkt. Solche Preise deuten auf eine strukturelle Neubewertung hin, und nicht auf kurzfristige Vorsicht.

Der Greenback steht vor zwei Herausforderungen: einer abkühlenden US-Konjunktur und einer wachsenden fiskalischen Risikoprämie in einem Umfeld mit begrenztem Kapitalzugang. Der Reservewährungsstatus verschwindet nicht sofort, doch marginale Änderungen bei Abrechnungen, Allokationen und Politikvertrauen werden den Wechselkurs stärker prägen als früher. Das Risikogleichgewicht spricht für einen moderaten, wenn auch zeitweise volatilen Abwertungspfad.