Investors´Outlook: Kommen wir nun zu etwas völlig anderem

Der Krieg im Nahen Osten hat weltweit wirtschaftliche Auswirkungen gehabt, den Handel beeinträchtigt, den Inflationsdruck erhöht und die Zentralbanken dazu veranlasst, ihre geldpolitische Ausrichtung zu überdenken. Nach mehr als 100 Tagen Konflikt haben die USA und der Iran nun jedoch eine Absichtserklärung unterzeichnet.

Gerade noch rechtzeitig

Gemäß der vorläufigen Vereinbarung öffnete der Iran die Straße von Hormus

wieder für die Handelsschifffahrt, während die USA ihre Marineblockade der Häfen am Persischen Golf aufhoben. Zudem soll der Iran wieder Zugang zu eingefrorenen Vermögenswerten erhalten und vorübergehend von Öl- und Bankensanktionen entlastet werden. Diese Einigung kam gerade noch rechtzeitig zustande, zumal der Konflikt in wichtigen Volkswirtschaften zu höherer Inflation und steigenden Produktionskosten beigetragen und die Kaufkraft der Konsumenten geschwächt hat. Im Mai erreichte die US-Inflation gemessen an den Konsumentenpreisen 4,2 % und lag damit mehr als doppelt so hoch wie das Ziel der US-Notenbank Fed. Vor diesem Hintergrund setzte die Fed ihren zuvor eingeschlagenen Zinssenkungspfad vorerst aus.

Die Weltwirtschaft dürfte robust genug sein, um diese Gegenwinde zu verkraften. Einerseits zeigt der US-Arbeitsmarkt erste Anzeichen einer erneuten Dynamik, andererseits dürfte die Kombination aus dem «One Big Beautiful Bill Act»1 von US-Präsident Donald Trump, niedrigeren Zöllen und den positiven Impulsen KI-bezogener Investitionen zusätzlichen Rückenwind verleihen. Angesichts der bevorstehenden US-Zwischenwahlen dürfte Trump zudem ein Interesse daran haben, einen pragmatischeren Kurs einzuschlagen. Das Abkommen zwischen den USA und dem Iran wird wahrscheinlich auch eine der wichtigsten Ursachen der jüngsten Inflation abschwächen: den Anstieg der Energiepreise. Mit der Öffnung der Straße von Hormus dürften Golfproduzenten, die während des Konflikts kein Öl exportieren konnten, ihre Lieferungen wieder aufnehmen. Hinzu kommt der Impuls, den der Krieg den Bemühungen um den Ausbau der erneuerbaren Energien verliehen hat, was auf niedrigere Ölpreise hindeuten könnte. Aus diesem Grund dürften die Zentralbanken ihre Geldpolitik voraussichtlich nicht so aggressiv straffen, wie es manche befürchten.

Disziplin zu bewahren ist insbesondere für Anleger in britische Staatsanleihen eine Herausforderung.

Wird die britische «stiff upper lip» zu zittern beginnen?

Die Verkaufswelle hat die Renditen 10-jähriger Anleihen auf nahezu 5 % und die Renditen 30-jähriger Anleihen auf annähernd 6 % steigen lassen (Anleihenrenditen entwickeln sich umgekehrt zu den Kursen).

Der Ausverkauf ist auf eine Kombination aus kurz- und langfristigen Faktoren zurückzuführen. Eine der unmittelbarsten Schwachstellen des Vereinigten Königreichs ist seine Anfälligkeit gegenüber den internationalen Energiemärkten. Als bedeutender Nettoenergieimporteur deckt das Land mehr als 43 % seines gesamten Primärenergieverbrauchs durch Lieferungen aus dem Ausland. Öl und Gas machen dabei über 90 % der Energieimporte aus. Anders als einige kontinentaleuropäische Länder verfügt das Vereinigte Königreich über relativ geringe Gasspeicherkapazitäten und ist den Schwankungen der globalen Großhandelspreise somit besonders stark ausgesetzt. Als die Öl- und Gaspreise infolge von Störungen in der Straße von Hormus stiegen, waren die Auswirkungen in der britischen Wirtschaft fast unmittelbar spürbar. Höhere Energiekosten belasteten die Haushalte und schmälerten die verfügbaren Einkommen. Unternehmen wiederum sahen sich gezwungen, Liquidität und Kostenmanagement gegenüber Investitionen und Expansion zurückzustellen.

Der Anstieg der Energiepreise hat zudem Befürchtungen geschürt, der vor dem Krieg vorherrschende Disinflationstrend könnte zu Ende sein. Die Konsumentenpreisinflation im Vereinigten Königreich war von rund 11 % im Jahr 2022 auf etwa 3 % vor Ausbruch des Krieges zurückgegangen und sollte den damaligen Prognosen zufolge langfristig wieder in Richtung des 2 %-Ziels der Bank of England (BoE) fallen. Die BoE geht nun davon aus, dass die Inflation im dritten Quartal knapp unter 3 % bleiben wird, bevor sie gegen Ende 2026 auf etwas über 3,25 % ansteigt. Dies spiegelt die niedrigeren Energiepreise wider (auch wenn der frühere Preisschock weiterhin nachwirkt). All dies hat die Pläne der BoE für Zinssenkungen erschwert. Vor dem Krieg hatten die Märkte erwartet, dass der Leitzins von 3,75 % sinken würde. Stattdessen hat die BoE die Zinsen unverändert gelassen und zugleich darauf hingewiesen, dass die Aufwärtsrisiken für die Inflation bestehen bleiben. Obwohl die Währungshüter weiterhin davon ausgehen, dass die Inflation mittelfristig zurückgehen wird, betonen sie, dass die Geldpolitik lange genug restriktiv bleiben muss, um die Inflation nachhaltig auf das Ziel von 2 % zurückzuführen.

Die Binnennachfrage bleibt die größte Schwachstelle der Wirtschaft. Die seit mehreren Quartalen stagnierenden Reallöhne (inflationsbereinigt) haben die Kaufkraft der Konsumenten erodiert, sodass kaum noch Spielraum für Konsumausgaben bleibt. Dieser Druck zeigt sich auch in zukunftsgerichteten Unternehmensumfragen. So hat sich laut dem britischen Industrieverband CBI die Stimmung unter den britischen Herstellern deutlich verschlechtert. Der Optimismus hinsichtlich der Geschäfts- und Exportaussichten ist so stark gefallen wie seit der Covid-19-Pandemie nicht mehr. Im Dienstleistungssektor zeigt sich ein ähnliches Bild: Die Stimmung unter den konsumorientierten Unternehmen ist auf den niedrigsten Stand seit über einem Jahr gesunken, während die Rentabilität so schnell zurückgeht wie zuletzt 2020, da die Kosten schneller stiegen als die Unternehmen ihre Preise anpassen konnten.

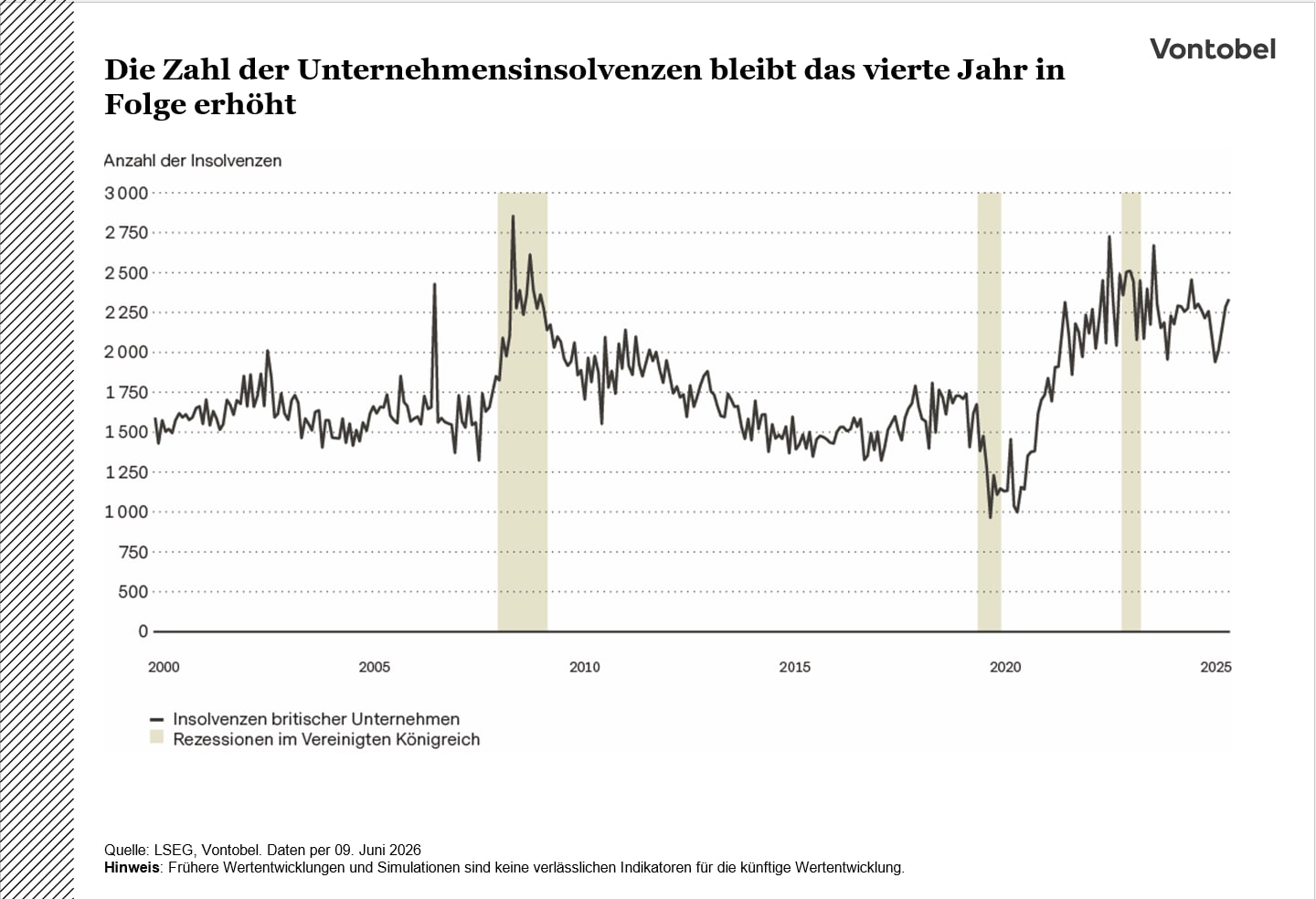

Der Unternehmenssektor gibt wenig Anlass zu Optimismus. Die Insolvenzen verharren bereits das vierte Jahr in Folge auf erhöhtem Niveau.

Grund ist eine Kombination aus hohen Zinsen, steigenden Gewerbeimmobilienabgaben (Business Rates) und höheren Arbeitskosten, darunter auch Anpassungen des gesetzlichen Mindestlohns. Kleinere Unternehmen, denen in der Regel die finanziellen Puffer und Restrukturierungsoptionen größerer Konzerne fehlen, sind hiervon am stärksten betroffen.

Über diese kurzfristigen Probleme hinaus wirken auch tiefgreifendere strukturelle Kräfte. Wie in vielen anderen Industrieländern sind die öffentlichen Ausgaben seit dem Ende der Amtszeit von Margaret Thatcher stetig gestiegen.

Ein großer Teil dieses Anstiegs wurde jedoch durch demografische Belastungen, insbesondere die alternde Bevölkerung, sowie durch höhere Ausgaben für Renten, das Gesundheitswesen und den Schuldendienst aufgezehrt. Dadurch blieb weniger Spielraum, die Qualität öffentlicher Dienstleistungen in anderen Bereichen zu verbessern. In Verbindung mit einem schwachen Produktivitätswachstum und den Altlasten früherer Ausgabenkürzungen stehen viele öffentliche Dienste trotz höherer Gesamtausgaben unter Druck.

Zudem hat die Entscheidung für den Austritt aus der Europäischen Union einen weiteren strukturellen Bremsfaktor geschaffen. Der Brexit verschärfte Handelshemmnisse, schränkte die Arbeitskräftemobilität ein und dämpfte Investitionen. Dies beeinträchtigt die Offenheit der Wirtschaft und schmälert das langfristige Wachstumspotenzial.

Hinzu kommt das politisch heikle Thema Immigration. Die Migration nach Grossbritannien stellt sich heute deutlich anders dar als vor dem Brexit.

Obwohl die Verringerung der Zahlen eines der erklärten Ziele war, haben sich sowohl Ausmass als auch Zusammensetzung der Zuwanderung verändert: von einer überwiegend europäischen Arbeitsmigration hin zu einem wachsenden Anteil an Nicht-EU-Arbeitskräften, Studierenden und humanitär begründeter Zuwanderung. Eine Beschränkung des Arbeitskräfteangebots ist leichter gesagt als getan und birgt das Risiko, das Wachstum zu bremsen und die Lohninflation anzuheizen. Öffentliche Bedenken auszublenden birgt wiederum die Gefahr zunehmender politischer Instabilität. Zu diesen strukturellen Herausforderungen gesellt sich eine volatile politische Landschaft, die das Vertrauen der Anleger wiederholt untergraben hat. Die Anleger haben die Turbulenzen nicht vergessen, die die kurze Amtszeit von Liz Truss als Premierministerin begleiteten, insbesondere den Ausverkauf britischer Staatsanleihen, der durch das Mini-Budget vom September 2022 ausgelöst wurde. Zwar trug ihr Nachfolger Rishi Sunak zur Stabilisierung der wirtschaftlichen Lage bei, doch blieb die Konservative Partei durch interne Machtkämpfe zwischen Rechtspopulisten und Gemässigten sowie durch Skandale gespalten. Zudem war eine durch die hohen Lebenshaltungskosten belastete Bevölkerung zunehmend erschöpft.

Im Sommer 2024 gipfelte dieser Wunsch nach Veränderung in einer historischen Parlamentswahl. Keir Starmer führte die Mitte-links gerichtete Labour-Partei zu einem Erdrutschsieg und beendete damit 14 Jahre konservativer Herrschaft mit dem Versprechen von Stabilität und Reformen. Doch während Labour eine massive Mehrheit der Sitze errang, signalisierte die Wahl auch eine zunehmend fragmentierte Wählerschaft. Die Liberaldemokraten feierten ein bedeutendes Comeback, die Grünen legten zu, und Nigel Farages rechtspopulistische Partei Reform UK erhielt Millionen von Stimmen, was auf eine Aufspaltung der traditionellen Wählerbasis im rechten Lager hindeutet.

Zentrale Fragen für Anleger

Für in- und ausländische Anleger werfen die makroökonomischen Aussichten Grossbritanniens Fragen zur Regierungsführung, Schuldentragfähigkeit und zu systemischen Risiken auf.

Erstens: Steuert das Vereinigte Königreich auf eine Rezession zu? Die Antwort ist nicht eindeutig. Da sich die Sahm-Regel kritischen Schwellenwerten nähert, das Konsumentenvertrauen auf Mehrjahrestiefs liegt und das verarbeitende Gewerbe deutlich schrumpft, ist kaum zu erkennen, woher das Wachstum kommen soll. Sollte die BoE dazu veranlasst sein, die Zinsen in diesem Sommer auf 4 % oder höher anzuheben, um die importierte Energieinflation einzudämmen, wird eine technische Rezession bis Jahresende zunehmend wahrscheinlich.

Zweitens: Wird es eine zweite Inflationswelle geben? Dieses Risiko dürfte erhöht sein, aber nicht unvermeidlich. Als Nettoenergieimporteur ist das Vereinigte Königreich besonders anfällig für erneuten Inflationsdruck, sollten die globalen Lieferketten weiterhin gestört bleiben. Ein wesentlicher Unterschied zum Inflationsschock von 2021 – 2022 besteht jedoch darin, dass der Arbeitskräftemangel weniger akut ist als im Zuge der Pandemie, was das Risiko einer Lohn-Preis-Spirale verringern dürfte.

Drittens: Könnte die britische Regierung stürzen? Diese Frage ist nach dem Rücktritt von Keir Starmer am 22. Juni durchaus berechtigt, zumal damit erneut ein Premierminister sein Amt niedergelegt hat. Die Premierminister möge wechseln, die Regierungspartei dürfte jedoch an der Macht bleiben. Im britischen Parlamentssystem stürzen Regierungen in der Regel nur, wenn sie ihre Mehrheit verlieren oder ein formelles Misstrauensvotum nicht überstehen. Die Labour-Partei sicherte sich 411 der 650 Sitze bei den Parlamentswahlen 2024 und hielt im April 2026 trotz einiger Abgänge noch 403 Sitze, so dass die Regierung bis 2029 über eine solide parlamentarische Mehrheit verfügen dürfte. Dennoch ist politische Stabilität alles andere als gewährleistet. Starmers Rücktritt folgt auf eine langanhaltende Lebenshaltungskostenkrise, eine Reihe unpopulärer politischer Entscheidungen sowie erhebliche Verluste bei den jüngsten Kommunalwahlen – Entwicklungen, die die Regierungspartei tief gespalten haben. Nachdem prominente Kabinettsmitglieder zurückgetreten waren und der Druck aus den Reihen der Hinterbänkler schließlich den Führungswechsel ausgelöst hatte, steht der nächste Premierminister vor der unmittelbaren Herausforderung, eine stark zersplitterte Partei wieder zu einen.

Viertens: Droht dem Vereinigten Königreich eine unmittelbare Fiskalkrise? Eher unwahrscheinlich.

Ein wichtiger positiver Faktor für die staatliche Kreditwürdigkeit ist die klare Priorisierung der Haushaltsdisziplin gegenüber populistisch motivierten Ausgaben durch die Regierung. Anders als während der «Mini-Budget»-Episode im Jahr 2022 scheint sich die derzeitige Führung der Risiken einer Verunsicherung der Anleihenmärkte sehr bewusst zu sein. Eine hohe Staatsverschuldung und eine strenge Strategie zum Defizitabbau haben zu Ausgabendisziplin und dem anhaltenden Einfrieren der Einkommenssteuerfreibeträge geführt. Dieser fiskalische Gegenwind belastet zwar das Wachstum und den privaten Konsum, verringert aber zugleich das Risiko einer umfassenden Staatsschuldenkrise.

Fünftens: Bestehen systemische Ansteckungsrisiken für die internationalen Märkte? Die Risiken scheinen weitgehend auf das Vereinigte Königreich beschränkt zu sein. Das Ausmass der Ansteckung hängt stark davon ab, wer die Staatsschulden hält. Im Gegensatz zu bestimmten Volkswirtschaften der Eurozone, die auf volatile ausländische Kapitalströme angewiesen sind, profitiert das Vereinigte Königreich von einer breiten und weitgehend stabilen inländischen Investorenbasis. Pensionsfonds und Versicherungsgesellschaften halten einen erheblichen Anteil an langlaufenden Staatsanleihen, um ihre langfristigen Verbindlichkeiten abzusichern, und sorgen so für eine stabilisierende Kraft am Markt.

Diese inländische Konzentration ist jedoch ein zweischneidiges Schwert: Sie verringert zwar das Risiko einer plötzlichen Kapitalflucht, bedeutet aber auch, dass sich fiskalischer Stress direkt auf die Bilanzen inländischer Institute und letztlich auf die Ersparnisse der britischen Bevölkerung überträgt.

Letztlich dürfte die BoE bei einer deutlichen Marktbelastung mit hoher Wahrscheinlichkeit eingreifen, sobald die Last zu gross wird, um sicherzustellen, dass Anleiheninvestoren nicht allzu lange auf ihrem eigenen Kalvarienberg pfeifend ausharren müssen.

Unterschwellige Signale

Die US-Notenbank Fed ließ die Zinsen im Juni unverändert, schlug jedoch einen restriktiven Ton an. Sie betonte die Inflationsrisiken und schloss eine weitere Straffung bei Bedarf nicht aus.

Im Fokus stand weniger der unveränderte Leitzins als der restriktivere Ton der Fed. Die aktualisierten Projektionen zeigen, dass immer mehr Entscheidungsträger mit länger anhaltendem Preisdruck rechnen und eine weitere Straffung nicht mehr ausschliessen. Fed-Chef Kevin Warsh bekräftigte, dass Preisstabilität oberste Priorität habe.

Trotz möglicher Entlastung durch tiefere Energiepreise wächst die Sorge, dass sich der Inflationsdruck breiter in der Wirtschaft verfestigt. Für die Anleihenmärkte ist dies vor allem am kurzen Ende der Zinskurve von Bedeutung. Eine Lockerung der Geldpolitik wird kaum noch erwartet, wodurch kurzfristige Renditen anfällig bleiben, falls die Inflation erneut nach oben überrascht. Weiter entlang der Kurve könnte ein schwächeres Wachstum zwar stützend wirken, die Inflationsrisiken und hohe Haushalts-defizite dürften das Potenzial für sinkende langfristige Renditen jedoch begrenzen.

Warsh vermied konkrete Aussagen zum weiteren Zinspfad und betonte stattdessen die Notwendigkeit von Flexibilität. Zudem kündigte er eine Überprüfung der Prognosen, der Kommunikation und des geldpolitischen Rahmens der Fed an, ein Hinweis auf eine künftig aktivere Zentralbank. Die Geldmärkte preisen weiterhin eine gewisse Wahrscheinlichkeit einer zusätzlichen Straffung ein.

An den Unternehmensanleihemärkten zeigt sich ein anderes Bild. Trotz höherer Inflation, geopolitischer Unsicherheit und eines Rekordvolumens an Neuemissionen bleiben die Renditeaufschläge nahe historisch engen Niveaus. Die starke Nachfrage der Anleger übersteigt das Angebot weiterhin und ermöglicht Emittenten eine umfangreiche Kapitalaufnahme ohne nennenswerte Zugeständnisse. Das Emissionsvolumen hat den Vorjahresrekord bereits übertroffen, getrieben unter anderem von Hyperscalern und anderen Technologieunternehmen zur Finanzierung ihrer KI-Investitionen. Dennoch nimmt der Markt das zusätzliche Angebot weiterhin mühelos auf.

Die robuste technische Dynamik bleibt damit eine wichtige Stütze für den Markt. Die Bewertungen lassen jedoch nur wenig Spielraum für Enttäuschungen. Da sich die Renditeaufschläge bereits nahe ihren Zyklustiefs bewegen, dürften künftige Erträge vor allem vom laufenden Ertrag (Carry) und weniger von einer weiteren Einengung der Renditeaufschläge getragen werden. Anleger erhalten damit nur eine begrenzte Risikoprämie für makroökonomische, geopolitische und angebotsseitige Risiken.

Mega-Börsengänge – ein Warnsignal für die Aktienmärkte?

2026 erleben die Märkte eine historische Welle von Mega-Börsengängen. Die Dynamik rund um KI und Spitzentechnologien prägt das Anlegerinteresse. Branchenriesen wie Anthropic, das Berichten zufolge noch in diesem Jahr seinen Börsengang plant, und OpenAI, das angeblich nun 2027 ins Auge fasst, werden voraussichtlich dem folgen, was bereits heute als Meilenstein gilt: dem Börsengang von SpaceX. Zusammen könnten sie einen der größten Emissionszyklen der modernen Finanzgeschichte einläuten.

Bei einer Bewertung von USD 1,77 Billionen warb SpaceX Anfang Juni USD 75 Milliarden ein und erreichte damit die höchste Bewertung bei einem Börsengang aller Zeiten, was Elon Musk zum ersten Billionär der Welt machte.

Während KI-Unternehmen wie Anthropic und OpenAI ihre eigenen Börsengänge mit Bewertungen im Billionen-Dollar-Bereich für 2026 oder 2027 vorbereiten, wächst die Sorge, dass dieses zusätzliche Angebot, zusammen mit Kapitalaufnahmen von Alphabet und Meta, die Marktnachfrage überfordern und die Aktienkurse belasten könnte. Das Risiko eines Marktcrashs allein aufgrund dieses Angebots wird jedoch wahrscheinlich überschätzt. Die Unternehmen werden zunächst nur rund 5 % ihrer Anteile platzieren, wodurch das anfängliche Aktienangebot begrenzt bleibt. Insgesamt dürfte das Volumen der diesjährigen Neuemissionen mit rund 1 % der gesamten Marktkapitalisierung deutlich unter dem historischen Durchschnitt liegen.

Liegt das Hauptrisiko nicht im unmittelbaren Angebot, dürfte der Fokus auf der weiteren Entwicklung liegen. Neu kotierte Unternehmen starten zwar oft erfolgreich an der Börse, entwickeln sich in den folgenden drei Jahren jedoch meist schwächer als der Gesamtmarkt. Ein Grund ist, dass sie häufig dann an die Börse gehen, wenn die Bewertungen an den Privatmärkten und die Wachstumserwartungen besonders hoch sind. Mit den Transparenzanforderungen des öffentlichen Kapitalmarkts sind die Bewertungen historisch häufig zurückgegangen.

Der Börsengang von SpaceX könnte dies beispielhaft verkörpern. Zwar zeigten die zweifache Überzeichnung der Emission und der Kursanstieg nach dem Börsendebüt, dass die Nachfrage nach strukturellem Wachstum und KI ungebrochen hoch ist. Inzwischen hat die Aktie jedoch einen Teil ihrer anfänglichen Gewinne wieder abgegeben. Skeptiker argumentieren zudem, dass viel beachtete Börsengänge oftmals Marktabschwüngen vorausgehen.

Beispiele sind Ford in den 1950er Jahren, Apple Ende der 1970er, Goldman Sachs 1999 und der SPAC14-Boom 2021. Dass jeder grosse Börsengang einen Markthöhepunkt signalisiert, dürfte jedoch überzogen sein.

So folgten auf die Börsengänge von Google und Facebook keine Korrekturen. Börsengänge spiegeln vielmehr die vorherrschende Marktstimmung wider. Historische Erfahrungen zeigen, dass Abschwünge meist erst durch die nachfolgenden Rahmenbedingungen ausgelöst werden – etwa eine deutliche Straffung der Finanzierungsbedingungen.

Wenn ein Schelm wieder in Erscheinung tritt

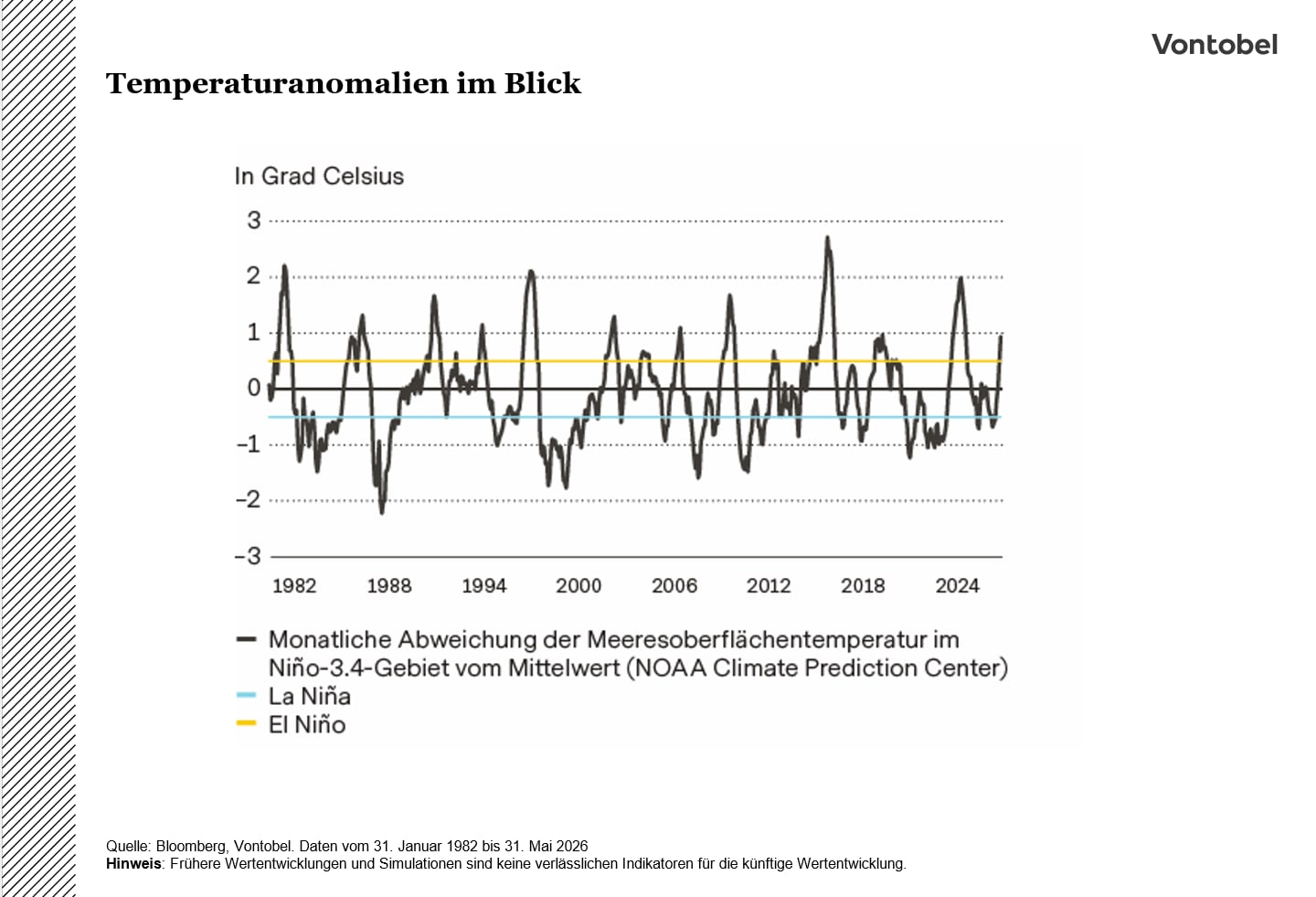

Wer ein kleines Kind großgezogen hat, kennt die Vorzeichen: Für einen Augenblick ist es ungewöhnlich still, beinahe zu unschuldig, und schon ahnt man, dass etwas im Gange ist. Draußen im Pazifik beginnt sich ein bekannter Unruhestifter wieder zu regen. El Niño, der gewohnte Wettermuster mit seinen warmen Meeresströmungen durcheinanderwirbelt, kehrt zurück ins Geschehen. Und ähnlich wie ein temperamentvolles Kind bleibt auch dieses Klimaphänomen selten ohne Auswirkungen.

El Niño («Der Junge») und La Niña («Das Mädchen») sind zwei Erscheinungsformen desselben Klimazyklus (El Niño Southern Oscillation, kurz: ENSO) – zwei Geschwister mit sehr unterschiedlichen Temperamenten. El Niño ist der wärmere und unbeständigere der beiden. Während eines El-Niño-Ereignisses steigen die Wassertemperaturen an der Oberfläche im mittleren und östlichen Pazifik über das übliche Niveau. Dadurch schwächen sich die Passatwinde ab, die normalerweise warmes Wasser nach Westen treiben. El Niño geht mit Temperaturabweichungen von mindestens 0,5 °C über dem Durchschnitt einher, während La Niña durch Abweichungen von mindestens 0,5 °C unter dem Durchschnitt gekennzeichnet ist.

Bei El Niño breitet sich warmes Wasser nach Osten aus und verlagert dabei die Niederschlagsmuster. Regionen wie Indonesien, Australien und Teile Indiens, die auf verlässliche tropische Regenfälle angewiesen sind, können mit ungewöhnlichen Trockenperioden konfrontiert sein, während die westlichen Küstenregionen Amerikas eine tendenziell feuchtere Witterung erleben. Erste Anzeichen von El Niño sind häufig in diesen Regionen spürbar. Die Folge ist eine weltweite Verschiebung der Anbaubedingungen: Regionen, die regelmässige Feuchtigkeit brauchen, leiden unter Dürren, während andere zum ungünstigsten Zeitpunkt von Überschwemmungen heimgesucht werden. La Niña wirkt in die entgegengesetzte Richtung. Die Passatwinde verstärken sich, treiben warmes Wasser weiter nach Westen und begünstigen das Aufsteigen kälteren Wassers im östlichen Pazifik. Dies intensiviert bestehende Wettermuster: Der westliche Pazifik verzeichnet höhere Niederschläge, oft bis hin zu Überschwemmungen, während Teile Amerikas trockener und kühler werden.

Nach Angaben des US-amerikanischen Climate Prediction Center dürfte El Niño bald auftreten (mit einer Wahrscheinlichkeit von 97 % zwischen Mai und Juli) und voraussichtlich bis zum Winter 2026 / 27 auf der Nordhalbkugel andauern (99 % Wahrscheinlichkeit für den Zeitraum Dezember bis Februar).16 Für die Rohstoffmärkte entscheidender ist jedoch, wie ausgeprägt das Ereignis ausfallen wird. In ihrem Juni-Bericht erhöhte die National Oceanic and Atmospheric Administration (NOAA) die Wahrscheinlichkeit eines starken oder sehr starken Ereignisses – häufig als «Super El Niño» bezeichnet – auf 89 %. Ein solches Ereignis könnte globale Wettermuster in einem Ausmass beeinflussen wie seit Jahren nicht mehr.

Vom warmen Ozean zur wirtschaftlichen Unsicherheit

Historische Daten zeigen, dass das weltweite Agrarangebot oft widerstandsfähiger ist als zunächst befürchtet.

Produktionsausfälle in von Dürren betroffenen Regionen wurden vielfach durch höhere Erträge in anderen Regionen ausgeglichen, sodass der globale Angebotsschock insgesamt begrenzt blieb. Insofern haben selbst starke El-Niño-Ereignisse nicht zwangsläufig zu einer breit angelegten Inflation der Lebensmittelpreise geführt.

Eine entscheidende Rolle spielt jedoch die geografische Konzentration. Bestimmte Rohstoffe werden geografisch in Regionen produziert, die regelmäßig den von El Niño beeinflussten Wettermustern ausgesetzt sind. In solchen Fällen kann lokaler Klimastress zu einem globalen Versorgungsrisiko werden. Dies zeigt sich besonders deutlich bei Agrarrohstoffen. Die Palmölproduktion etwa konzentriert sich stark auf Südostasien, eine Region, in der während El-Niño-Phasen in der Regel trockenere Bedingungen herrschen. Ein starkes Ereignis kann daher direkt zu einem knapperen Angebot und zusätzlichem Preisdruck führen. Eine geringere Palmölproduktion kann wiederum höhere Preise für andere Pflanzenöle wie Soja- oder Rapsöl nach sich ziehen und sogar Auswirkungen auf die Importe von gebrauchtem Speiseöl haben. Eine vergleichbare Dynamik zeigt sich, wenn auch in unterschiedlichem Ausmass, bei Zucker, Kaffee und Kakao. Die Sensibilität der Erträge gegenüber Wetterbedingungen sowie die regionale Konzentration der Produktion erhöhen dabei die Anfälligkeit gegenüber widrigen Wetterereignissen. Alle drei Märkte sind geografisch stark konzentriert, und die Lieferketten haben sich zuletzt als anfällig erwiesen, was zu erhöhter Preisvolatilität führte. Vietnam, der weltweit grösste Produzent von Robusta-Kaffee, und Brasilien, ein bedeutender Erzeuger von Zucker, Arabica-Kaffee, Sojabohnen und Mais, dürften in der zweiten Jahreshälfte mit trockenerer Witterung konfrontiert sein. Ein Super-El-Niño-Ereignis könnte zudem trockenere Bedingungen in Westafrika, der weltweit wichtigsten Kakaoanbauregion, mit sich bringen. Auch Getreide wie Reis und Weizen können betroffen sein. Hier liegt das Risiko häufig weniger in realen Angebotsengpässen als in den Reaktionen von Marktteilnehmern und Regierungen.

Staaten könnten vorsorglich Massnahmen ergreifen, um die heimische Versorgung zu sichern, und sogar Exporte beschränken. Dies könnte Preisbewegungen verstärken, die über das hinausgehen, was die zugrunde liegenden Fundamentaldaten eigentlich rechtfertigen würden.

Neben der Landwirtschaft beeinflusst El Niño auch den Energiebedarf, die Widerstandsfähigkeit der Infrastruktur sowie die Handelsströme. Höhere Temperaturen erhöhen tendenziell den Stromverbrauch, insbesondere in schnell wachsenden urbanen Regionen, in denen der Kühlbedarf strukturell zunimmt. Gleichzeitig können Dürren die Stromerzeugung aus Wasserkraft reduzieren, während Überschwemmungen die Logistik beeinträchtigen und die Energiemärkte zusätzlich unter Druck setzen.

Die Hurrikanaktivität spielt ebenfalls eine wichtige Rolle. In der Regel geht El Niño mit einer geringeren Zahl von Atlantik-Hurrikanen einher, da eine stärkere Windscherung die Entstehung von Stürmen hemmt. In Teilen des Pazifiks kann hingegen eine überdurchschnittliche Aktivität auftreten. Prognosen für das Jahr 2026 deuten auf eine ruhigere Hurrikansaison entlang der US-Golfküste hin. Dies ist relevant, da sich ein grosser Teil der US-Flüssigerd-gaskapazitäten in dieser Region befindet und daher zeitweiligen Störungen ausgesetzt sein kann.

Widriges Wetter trifft auf angespannte Lieferketten

Ein weiterer, weniger beachteter Übertragungsweg verläuft über den globalen Handel. El-Niño-bedingte Veränderungen der Niederschlagsmuster können wichtige Transitrouten wie den Panamakanal beeinträchtigen, da der Wasserstand dort die Transportkapazität direkt begrenzt. Geringere Regenfälle können Frachtmengen und das Transportvolumen einschränken und dadurch Engpässe verursachen, die sich entlang globaler Lieferketten ausbreiten. In einer Welt, in der die Lagerbestände niedrig sind und die geopolitischen Spannungen hoch, können solche Störungen den Kostendruck zusätzlich erhöhen und die Lieferzeiten in zahlreichen Sektoren verlängern. In der Praxis reagieren die Märkte auf El Niño typischerweise in mehreren Phasen. Zunächst steigt das Vertrauen in die Prognosen und Marktteilnehmer beginnen, sich frühzeitig zu positionieren – häufig an den Rohstoff- und Volatilitätsmärkten. Darauf folgt eine Phase der Neubewertung, in der die tatsächlichen Wetterauswirkungen die Erwartungen entweder bestätigen oder infrage stellen und zu Anpassungen der Spotpreise führen. In der letzten Phase spielen breitere wirtschaftliche Folgen, politische Reaktionen, die Weitergabe von Inflation sowie mögliche Zweitrundeneffekte auf Wachstum und Finanzbedingungen eine Rolle. Damit wird deutlich: El Niño ist nicht nur ein Wetterphänomen, sondern auch ein Stresstest für das globale System.

Kurzfristiges Nachrichtenrauschen vs. langfristige Trends

Die Devisenmärkte werden derzeit von geopolitischen Entwicklungen und strukturellen Trends geprägt. Die jüngste Volatilität stützte defensive Währungen wie den US-Dollar und den Schweizer Franken. Mittelfristig dürften jedoch fundamentale Faktoren wie fiskalische Ungleichgewichte, Kapitalströme und relative Wirtschaftsdaten den Ausschlag geben.

Die jüngsten Marktturbulenzen haben den US-Dollar als traditionellen sicheren Hafen vorübergehend gestützt. Den übergeordneten Trend dürfte dies jedoch kaum verändern. Anhaltende fiskalische Bedenken, die steigende US-Verschuldung und die schrittweise Diversifizierung globaler Portfolios weg von US-Anlagen dürften den Dollar längerfristig belasten. Die jüngste Erholung sehen wir daher eher als Pause im Abwärtstrend denn als Beginn einer nachhaltigen Aufwertung.

Die kurzfristigen Aussichten für den Euro bleiben uneinheitlich. Die jüngste Zinserhöhung der EZB stützte die Währung zunächst, doch haben die Märkte ihre Erwartung einer weiteren Straffung inzwischen zurückgenommen, da die Ölpreise nachgaben und die Sorgen über einen anhaltenden Energieschock nachliessen. Auch die relative Wachstumsdynamik spricht weiterhin für die USA, was das Potenzial für eine deutliche Aufwertung des Euro gegenüber dem Dollar begrenzt. Für eine nachhaltigere Aufwertung dürfte eine stärkere Wachstumsdynamik im Euroraum erforderlich sein. Die mittel- bis langfristigen Aussichten scheinen hingegen positiver. Der Euroraum profitiert von einem beträchtlichen Leistungsbilanzüberschuss, sich verbessernden Kapitalströmen und einer stärkeren aussenwirtschaftlichen Position als die USA. Gleichzeitig könnten zunehmende Sorgen um die Nachhaltigkeit der US-Staatsfinanzen eine schritt-weise Umschichtung globaler Kapitalanlagen in andere Märkte, darunter Europa, begünstigen. Auch wenn diese Faktoren wahrscheinlich keine rasche Aufwertung aus-lösen werden, dürften sie den Euro im Zeitverlauf unterstützen.

Der Schweizer Franken profitiert weiterhin von seiner Rolle als defensive Währung. Die Schweizerische Nationalbank (SNB) sieht eine weitere Frankenstärke und deren disinflationäre Wirkung jedoch zunehmend kritisch und hat ihre verbalen Interventionen verstärkt. Kurzfristig erscheinen die Aussichten daher ausgewogener. Die Märkte haben ihre Erwartungen einer weiteren Straffung durch die SNB gesenkt, während die jüngste Zinserhöhung der EZB die erwartete geldpolitische Differenz zwischen dem Euroraum und der Schweiz vergrößert hat. Zusammen mit der Rhetorik der SNB dürfte dies einen weiteren Anstieg des Frankens begrenzen, insbesondere bei nachlassenden geopolitischen Spannungen. Langfristig dürften jedoch die soliden Staatsfinanzen, der Leistungsbilanzüberschuss und der Ruf der Schweiz als sicherer Hafen den Franken weiter stützen.