„Big in Japan“ – Investieren in das Land der aufgehenden Sonne

Nach Jahrzehnten mit stagnierenden Preisen scheint Japan seinen Weg zurück zur Inflation gefunden zu haben. Diese veränderten Rahmenbedingungen aus geldpolitischer Normalisierung und leicht positiver Inflation wirken sich positiv auf den japanischen Aktienmarkt aus und locken zudem wieder ausländische Kapitalgeber an. Aus diesem Grund könnten japanische Unternehmen perspektivisch in globalen Portfolios wieder vermehrt eine wichtigere Rolle spielen.

Strategie-Zertifikate

Lange Zeit haben Anleger und Investoren Japan, das „Land der aufgehenden Sonne“, gemieden. Grund dafür war, dass das makroökonomische Umfeld wenig attraktiv erschien aufgrund von geringem Wachstum und der vorherrschenden Deflation. Das Land war stark geprägt von den schweren vorhergehenden Krisen in den 1990er und 2000er Jahren. Mit dem Platzen der sogenannten „Blasen-Ökonomie“ in den 1990er Jahren verlor der NIKKEI 225® 2 Jahre später fast 2/3 seines Wertes und hat bis heute die Höchststände von 1989 nicht mehr erreicht. Die wirtschaftliche Entwicklung ab den 2000er Jahren war sehr schwach und geprägt von der 1998 beginnenden Deflation. Aus diesem Grund wird auch von zwei verlorenen Dekaden gesprochen.

Veränderte Lage in Japans Wirtschaft

Die Lage in Japan scheint sich allerdings grundlegend verändert zu haben. Während viele Länder immer noch mit zu hohen Inflationsraten zu kämpfen haben, freut sich die japanische Wirtschaft im Gegensatz dazu über die Rückkehr der steigenden Preise im eigenen Land. Denn damit scheinen sie nach beinahe zwei Jahrzehnten stagnierender Preise endlich den Weg aus dem engen Korsett der Deflation heraus gefunden zu haben. Entsprechend erscheint die leicht positive Inflation nun im internationalen Vergleich niedrig und sogar attraktiv.

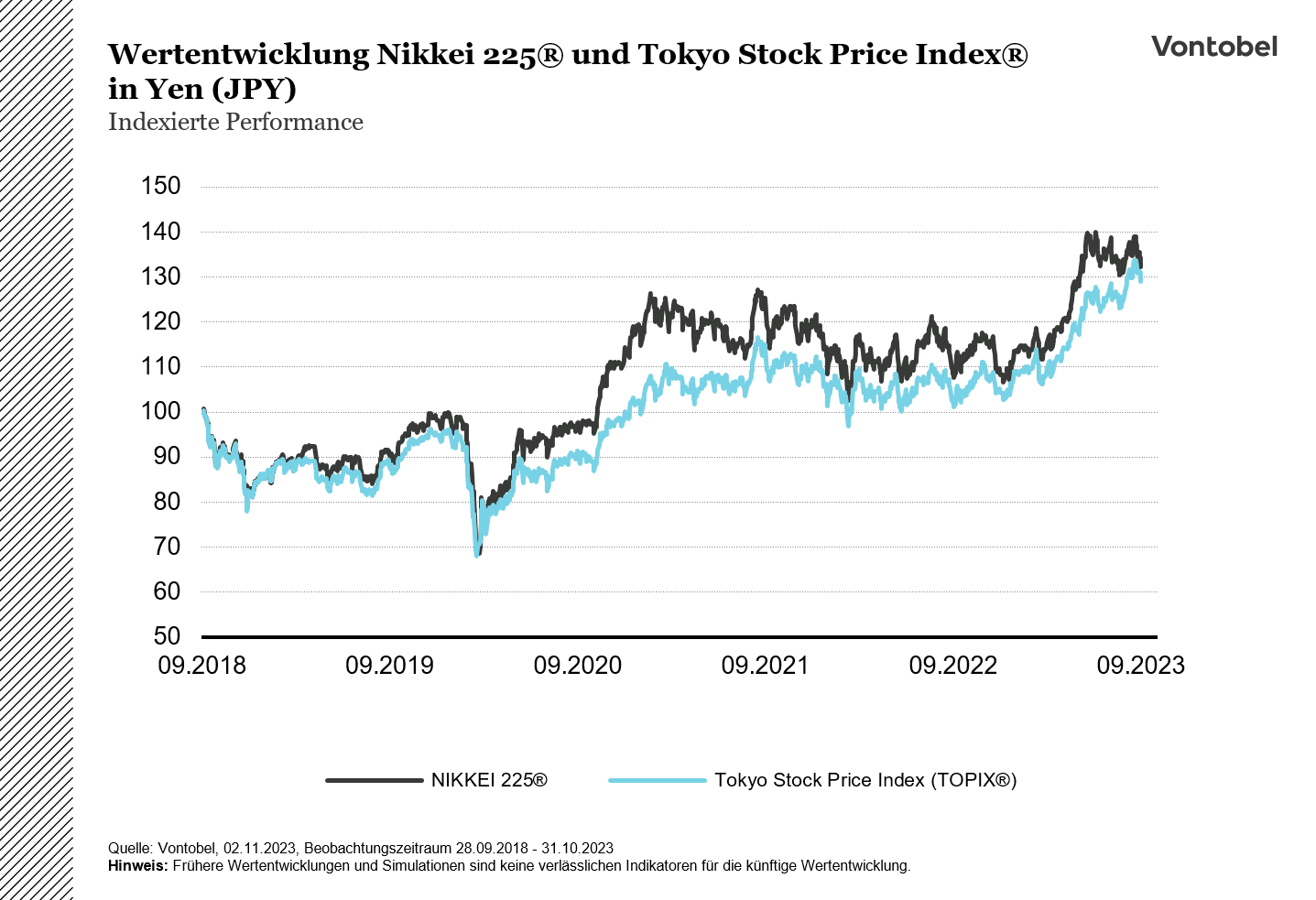

In diesem neuen, veränderten makroökonomischen Marktumfeld scheint der japanische Aktienmarkt neu zu avancieren und gleichzeitig wieder vermehrt ausländische Investoren anzuziehen. Der japanische Aktienindex, Nikkei 225®, konnte seit Beginn des laufenden Jahres bisher 22,88 Prozent (Stand 01.11.23) zulegen und notiert damit so hoch wie seit 29 Jahren nicht mehr. Auch im Vergleich mit seiner internationalen Konkurrenz liegt der japanische Aktienmarkt mit dieser Kursperformance deutlich in Führung. Die bisherige Performance zeigt, wie attraktiv der japanische Aktienmarkt zuletzt wieder geworden zu sein scheint. Anstatt jedoch direkt in den sehr breiten, preisgewichteten Kursindex NIKKEI 225® zu investieren, könnte es für Anleger interessant sein, in einige ausgewählte Unternehmen zu investieren.

Der japanische Leitindex: Tokyo Stock Price Index® (TOPIX) oder NIKKEI 225®

Im Gegensatz zum NIKKEI 225® ermöglicht der TOPIX mit seinen knapp 2000 Unternehmen ein genaueres Bild vom japanischen Gesamtaktienmarkt. Die Gewichtung der einzelnen Firmen im TOPIX richtet sich dabei nach deren Marktkapitalisierung. Gestartet wurde die Berechnung des TOPIX bereits im Jahr 1968 – damals hatte der Index bei 100 Punkten begonnen und wird häufig für Trendbetrachtungen und als Benchmark herangezogen. Dies ist einer der Gründe, warum professionelle Investoren vielfach auf den TOPIX® setzen, während der NIKKEI 225® hingegen die Medienberichterstattung dominiert. Mit seinen lediglich 225 Unternehmen enthält der NIKKEI 225® nur die 225 größten Blue-Chip-Unternehmen und gewichtet diese nach ihrem Preis.

Japans Wirtschaft erstrahlt in neuer Blüte

Die jüngsten Wirtschaftsdaten Japans sehen vielversprechend aus. Die Wirtschaft ist weit stärker gewachsen als bisher erwartet wurde. Im zweiten Quartal wuchs das Bruttoinlandprodukt um 1,5 Prozent verglichen mit dem Vorquartal und übertraf damit die Erwartungen deutlich, die etwa bei 0,8 Prozent gelegen hatten. Insgesamt legt das Wirtschaftswachstum damit rund 6 Prozent im Jahresvergleich zu. Der treibende Faktor hinter dieser Entwicklung war insbesondere der inländische Konsum. Dieser entwickelte sich stark in Folge der Wiedereröffnung mit der Aufhebung von Corona-Restriktionen. Damit konnten auch rückläufige Effekte aufgrund geringerer Exporte kompensiert werden, die aufgrund der weltweit gesunkenen Nachfrage nach Gütern zuletzt geringer ausgefallen war.

Auch im letzten Jahr, 2022, erreichte Japans nominales BIP einen Rekordwert von über 4.2 Billionen US-Dollar. Doch auch Japan kann sich den Entwicklungen der globalen Weltwirtschaft nicht entziehen. Eine Verlangsamung des Wachstums in den USA und China könnte sich ebenfalls auch auf Japans Wachstumsaussichten auswirken. Allerdings sind die Erholungseffekte in Japan im direkten Vergleich zu anderen Ländern noch stärker und halten weiter an. Besonders in Bereichen der Digitalisierung, Automatisierung und erneuerbaren Energien befindet sich Japan im internationalen Vergleich noch in einem relativ frühen Stadium und könnte perspektivisch entsprechende Anlagechancen mit sich bringen.

Geldpolitische Normalisierung und leichte Inflation verleihen Schub

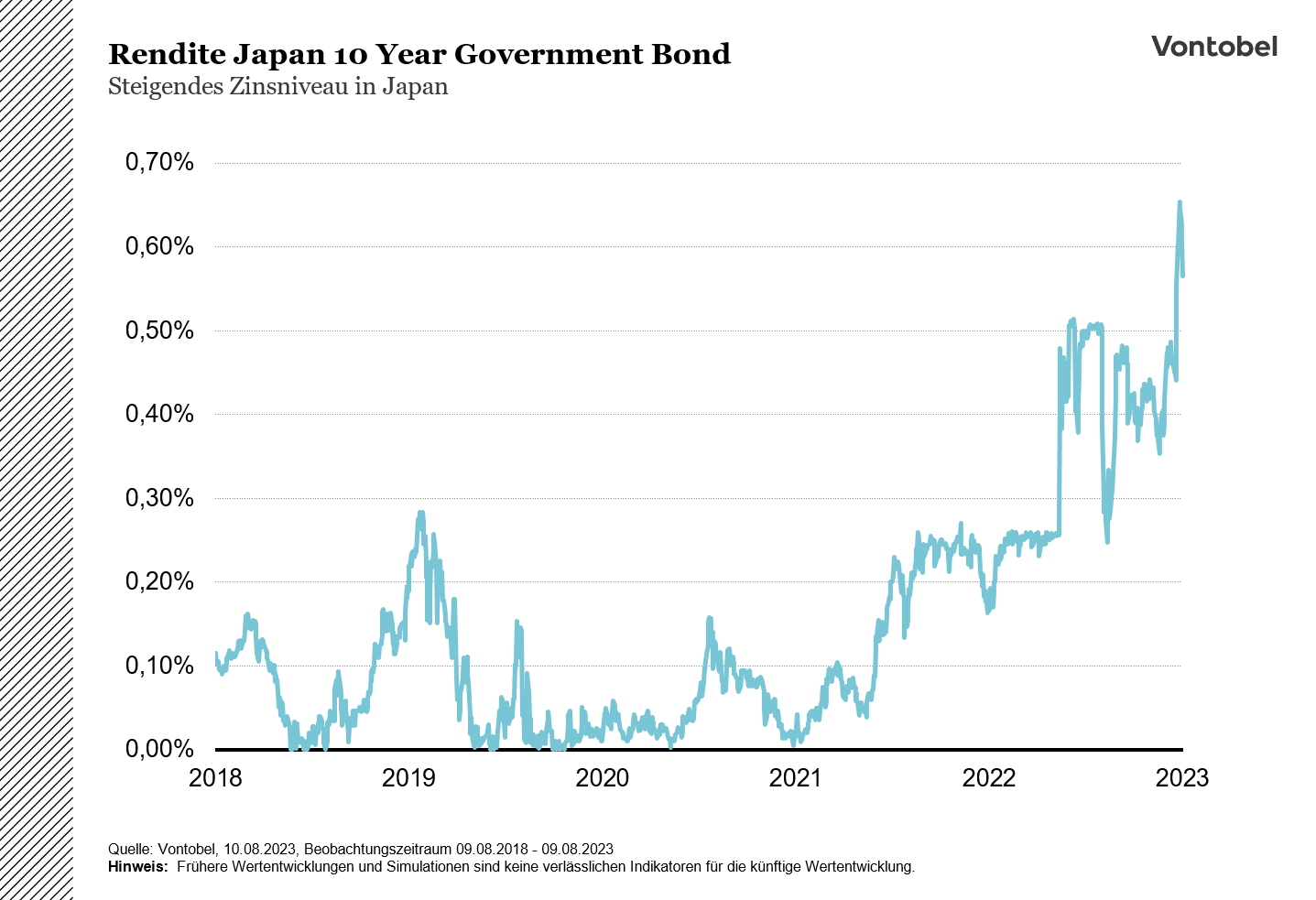

2016 führte die japanische Notenbank BoJ (Bank of Japan) das Instrument der sogenannten Renditekurvensteuerung ein, bei dem Staatsanleihen gekauft werden, um die 10-jährigen Renditen in einem schmalen Band nahe der Nulllinie zu halten. Damit bezweckte die BoJ, die Inflation dauerhaft unter der 2-Prozent-Grenze zu halten.

Seither verabschiedet sich die japanische Notenbank zunehmend von der gelpolitischen Ägide der festen Obergrenzen für Renditen. Die Rendite der 10-jährigen japanischen Staatsanleihen ist nach dem Beschluss der BoJ auf ein Neunjahreshoch von 0,575 Prozent geklettert. Während die Renditen der 10-jährigen Anleihe anfänglich nur 25 Basispunkte um das 0-Prozent-Ziel herumbewegen durften, sind es mittlerweile bereits 50 Basispunkte. Nach Einschätzungen einiger Marktteilnehmer dürfe diese Grenze in den nächsten Jahren weiter vergrößert und schliesslich eventuell gänzlich aufgelöst werden. Für diese marktbeeinflussende Politik fand sich in der breiten ökonomischen Gemeinschaft häufig Kritik, weil es so zu Verzerrungen in der Renditekurve kommt und dem Markt systematisch Liquidität entzogen wird.

Die Entscheidung der BoJ, das Zielband der Langfristzinsen anzupassen, könnte weitreichende Folgen für die internationalen Anleihemärkte haben. Große Mengen japanischen Kapitals sind seit der Jahrtausendwende in ausländische Märkte abgeflossen, aufgrund des höheren Zinsniveaus. Schätzungen zufolge sind rund ein Drittel aller Investment Grade US-Anleihen in ausländischer Hand. Bis zu 40 Prozent davon könnten davon allein in japanischen Portfolios schlummern. Dementsprechend könnte eine Repatriierung dieser Gelder auch bedeutenden Einfluss auf das Zinsniveau im Ausland haben.

Der Notenbankchef, Kazuo Ueda, hat in seiner jüngsten Kommunikation Ende Juli 2023 versucht, die Tragweite der geldpolitischen Normalisierung in Japan zu relativieren. Nach seinen Angaben werde die Zinskurvensteuerung lediglich nachhaltiger betrieben werden und nicht gänzlich abgeschafft, so wie es einige Markteilnehmer bereits erwarten. Insofern wird die Zinskurve wieder vermehrt den natürlichen Marktkräften überlassen.

Inflationsentwicklung und Währungstendenzen

Die erhöhte Inflationsdynamik in Japan ist einer der Gründe für die allmähliche Straffung der Geldpolitik. Denn die erwartete Inflation bleibt insbesondere auf Seiten der Unternehmen weiter hoch. Die Prognose hinsichtlich der Teuerung für das laufende Finanzjahr (endet erst im März 2024), korrigierten die Notenbanker um 0,7 Prozentpunkte nach oben auf 2,5 Prozent. Zuletzt lag die Inflationsrate bei 3,3 Prozent, was im internationalen Vergleich mit den USA oder Europa, noch immer auf einem erträglichen Niveau ist.

Darüber hinaus hat die veränderte Zinspolitik auch Folgen für die japanische Währung (den Yen), der stark an Wert verloren hat und entsprechende Importe des Landes teurer werden liess. Umgekehrt profitieren allerdings die exportorientierten japanischen Unternehmen auch vom schwächeren Yen. In seiner Rede erwähnte Kazuo Ueda mitunter auch die Schwäche vom Yen als Grund für die höhere Zinstoleranz.

Berichtssaison der Unternehmen in Japan überraschte positiv

Das japanische Fiskaljahr 2023 hat nach japanischer Zeitrechnung erst im April 2023 begonnen und die Ergebnisse der Berichtssaison fielen bisher überraschend positiv aus. Die Unternehmen des TOPIX® Index, die zu den grössten und umsatzstärksten japanischen Unternehmen im TSE First Segment der Tokyo Stock Exchange gehören, übertrafen Mitte Juli die Analystenerwartungen im Schnitt um 30 Prozent. Dabei lief es besonders für diejenigen Firmen gut, deren Geschäft im Wesentlichen auf den Binnenmarkt ausgerichtet ist. Das hat einerseits mit der momentanen Schwäche des Yen zu tun und andererseits mit der Tatsache, dass vereinzelte Unternehmen eine überdurchschnittliche Abhängigkeit von China aufweisen, die aktuell selbst vor einigen hausgemachten Herausforderungen stehen.

Die japanische Wirtschaft zieht ausländische Investoren an

Die starke Wirtschaft, die tiefe Inflation verbunden mit vielversprechenden Wachstumsaussichten und die reformierten regulatorischen Kapitalmarktvorschriften seitens der Notenbanken machen Japan für Investoren wieder interessant. Nach mehr als zehn Jahren nehmen die Zuflüsse ausländischen Kapitals in das Land wieder deutlich zu.

Zusätzlich verfügen japanische Unternehmen über einen hohen positiven Cashflow und ausreichend Liquidität. Auch entsprechend attraktive Dividendenrenditen und Aktienrückkäufe zeigen die Kapital- und Wachstumsstärke der Unternehmen. Dies haben bereits auch internationale Spitzeninvestoren wie das Orakel von Omaha, Warren Buffett, erkannt. Buffett hatte zuletzt über die Tochtergesellschaft National Indemnity Company seinen Anteil an fünf japanischen Handelsunternehmen auf 8,5 Prozent vergrößert. Dazu gehören die Firmen Itochu, Marubeni, Mitsubishi, Mitsui und Sumitomo. Anstatt jedoch wie Buffett in Einzelunternehmen zu investieren oder gleich den breiten japanischen Leitindex zu kaufen, könnte es sich lohnen, gezielt einzelne Unternehmen beziehungsweise Branchen höher zu gewichten.

Für Anleger, die gezielt auf eine Auswahl von Unternehmen setzen möchten, die verglichen mit dem NIKKEI 225® vereinzelte Unternehmen und Branchen höher gewichtet und besonders vom veränderten makroökonomischen Umfeld in Japan profitieren könnten, könnte der «Vontobel Japan Equity Strategy Index» eine interessante Alternative sein. Ferner könnte das Produkt für solche Anleger geeignet sein, die sich nicht genauer mit Aktien von japanischen Unternehmen auseinandersetzen möchten, allerdings dennoch ein Sektorexposure aufbauen möchten.

Indexkonzept Vontobel Japan Equity Strategy Index

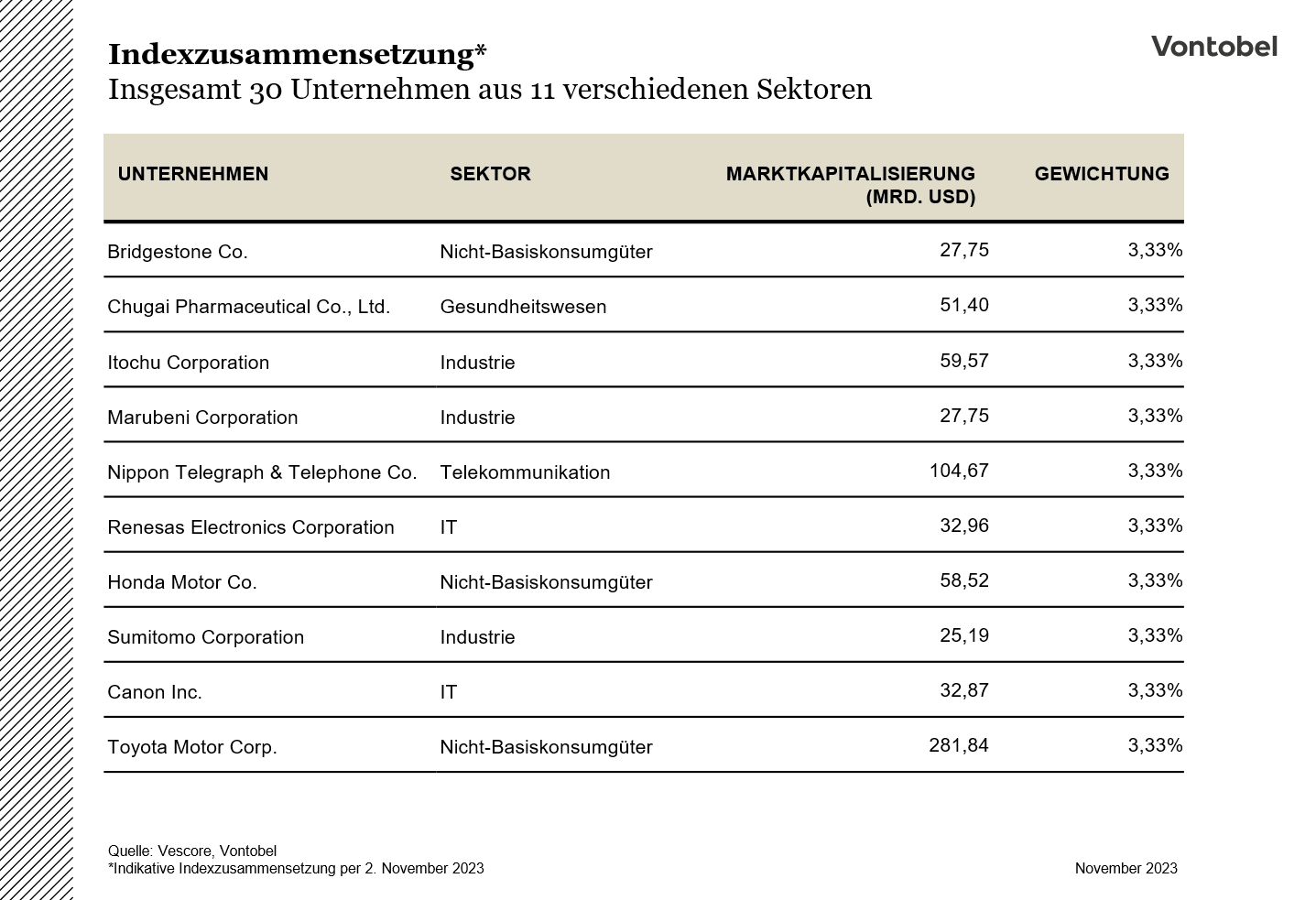

Die Auswahl der im Index enthaltenen Unternehmen wird vom Indexsponsor festgelegt und basiert auf einem faktorbasierten Modell. Dabei werden Aktien mittelgroßer und großer japanischer Unternehmen ausgewählt, die attraktive Faktormerkmale aufweisen. Dabei wird im Rahmen des Auswahlprozesses ein zusammengesetzter Multifaktor-Score ermittelt, der auf der neuesten akademischen Forschung basiert und auf der Grundlage der Faktoren Bewertung, Qualität, Momentum und Größe für die Unternehmen erstellt wird. Am Ende des Auswahlverfahrens werden die Aktien von 30 Unternehmen ausgewählt, die den höchsten Multi-Faktor-Score aufweisen. Diese Selektion von Unternehmen wird dann im Index gleichmäßig gewichtet. Alle in Betracht gezogenen Unternehmen müssen unter Berücksichtigung des Handelsvolumens vordefinierte Liquiditätskriterien erfüllen. Die Anpassung der Indexzusammensetzung (Rebalancing) findet regelmäßig statt und erfolgt mindestens einmal pro Quartal.

Indexzusammensetzung

Der Vontobel Japan Equity Strategy Index vereint somit am Ende dieses Auswahlprozesses diejenigen japanischen Unternehmen, die vor dem Hintergrund einer attraktiven Bewertung vom veränderten wirtschafts- und geldpolitischen Rahmenbedingungen in Japan profitieren könnten. Auf diese Weise können Wachstumschancen gezielt ausgenutzt werden. Ob sich der bestehende Aufwind für den japanische Aktienmarkt weiter fortsetzt, ist noch nicht absehbar. Nachfolgend dargestellt wird eine Übersicht von zehn beispielhaften Unternehmen aus der Indexzusammensetzung. Die fünf Handelsunternehmen, die von Value-Investoren-Legende Warren Buffett präferiert werden, sind ebenfalls im Index enthalten.

Die veränderte Wirtschaft könnte japanischen Aktien Aufwind verleihen

Die lange Ruhephase von Japan scheint vorüber – das Land rückt zunehmend wieder in den Fokus ausländischer Investoren. Die vielversprechenden, wirtschaftlichen Rahmenbedingungen und die solide kapitalisierte Unternehmenslandschaft scheinen auch mittel- bis langfristig über Potenzial zu verfügen. Anstatt hohen Suchaufwand zu betreiben für Einzelunternehmen oder in den marktbreiten Index zu investieren, kann es lohnend sein, gezielt einzelne Unternehmen bzw. Branchen höher zu gewichten. Der Vontobel Japan Equity Strategy Index ermöglicht eine Partizipation an der Entwicklung von 30 ausgewählten japanischen Unternehmen die hinsichtlich eines Multi-Faktoren-Modells (Bewertung, Qualität, Momentum und Größe) attraktiv erscheinen.

Risiken

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Währungsrisiko:

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.