Korrektur nach Kursrallye – Flexibel Handeln mit täglichen Fälligkeiten

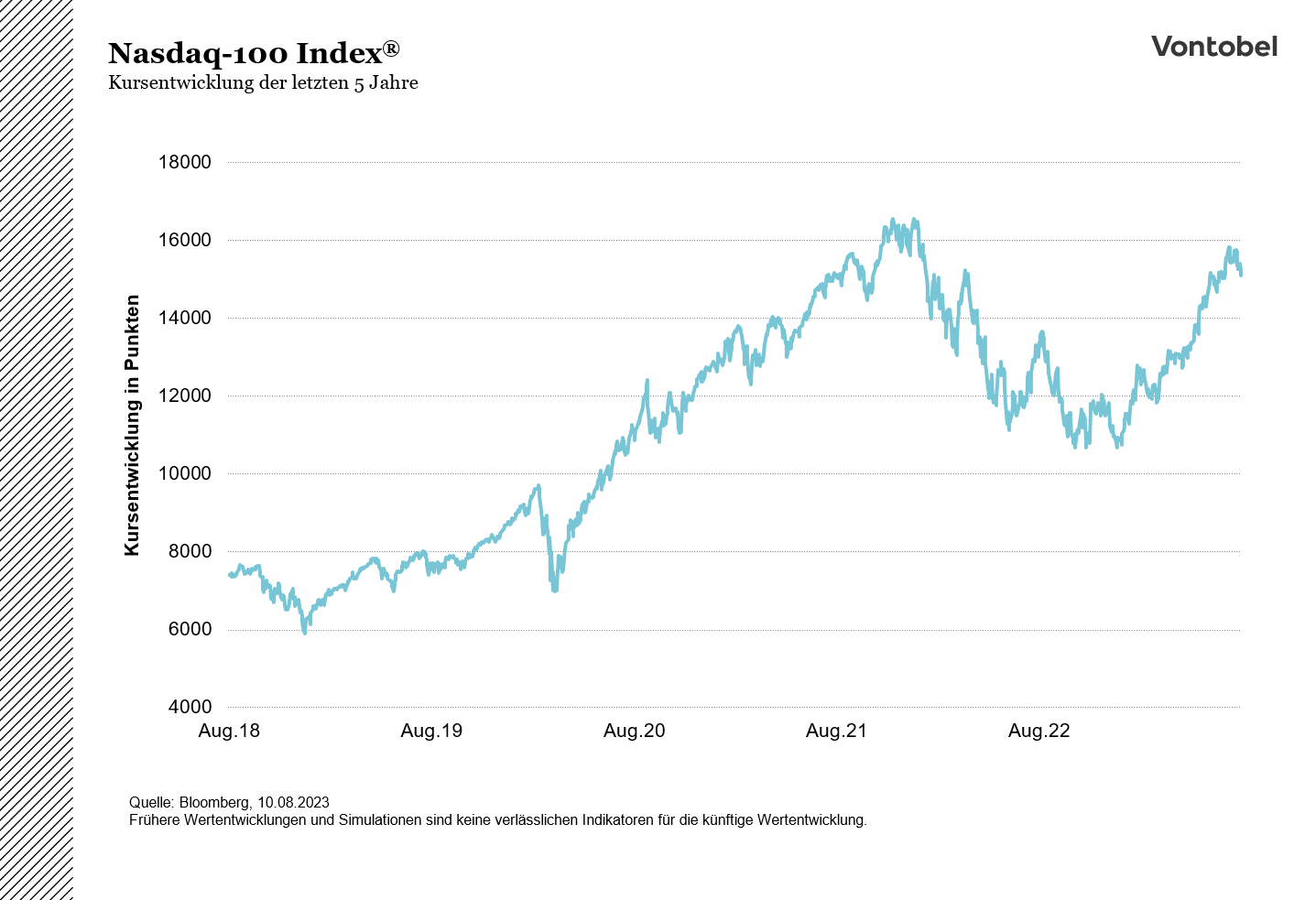

Seit Oktober letzten Jahres legte der Nasdaq-100 Index® deutlich zu und näherte sich seinem Allzeithoch von 16.764 Punkten. Angesichts einer Herabstufung der Kreditwürdigkeit der USA durch die Ratingagentur Fitch korrigierte dieser in den letzten Tagen jedoch wieder um ca. drei Prozent. Dies zeigt, wie schnell sich das Stimmungsbild an den Märkten ändern kann. Für Anleger, die in solchen Marktlagen kurzfristige Strategien umsetzen wollen, können die neuen kurzläufigen Optionsscheine auf den Nasdaq-100 Index® von Vontobel eine interessante Wahl sein.

Der Index

Der Nasdaq-100 Index® ist ein Kursindex, der die 100 größten Nicht-Finanzunternehmen, welche an der NASDAQ gelistet sind, umfasst. Für die Bestimmung der Größe wird die Marktkapitalisierung der Unternehmen herangezogen. Die Marktkapitalisierung bestimmt nicht nur über die Aufnahme in den Index, sondern auch über die Gewichtung der einzelnen Werte. Folglich dominieren die großen US-amerikanischen Technologiekonzerne den Nasdaq-100 Index®.

Die starke Gewichtung des Technologie-Sektors bescherte dem Index in den letzten Jahren eine fulminante Performance. Denn seit Anfang 2010 legte dieser um fast 800 Prozent zu, nicht zuletzt, weil das Niedrigzinsumfeld die Bewertungen der Technologiekonzerne in neue Höhen steigen ließ. Mit der Anhebung des Zinsniveaus und aufkommenden Problemen bei dem ein oder anderen Tech-Riesen ging es vom Allzeithoch bei 16.764 Punkten, welches im November 2021 erreicht wurde, um rund 40 Prozent bergab. Seit Ende letzten Jahres zeichnet sich im Nasdaq-100 Index® wieder eine starke Erholung ab, die kürzlich jedoch ins Stocken geriet. Grund dafür war unter anderem eine Herabstufung der Kreditwürdigkeit der USA durch die Ratingagentur Fitch. Für Anleger, die sich in derartigen Situationen kurzfristig positionieren wollen, können Optionsscheine mit kurzer Laufzeit ein interessantes Werkzeug sein.

Die Produkte

Grundsätzlich unterscheiden sich die neuen Optionsscheine auf den Nasdaq-100 Index® nicht von denen, die Vontobel bereits seit vielen Jahren anbietet. Die Neuheit besteht darin, dass das bisherige Angebot um tägliche Fälligkeiten erweitert wurde. In der Vergangenheit hatten derartige Optionsscheine in der Regel ihren Bewertungstag an einem Freitag. Nun haben Anleger die Möglichkeit, Optionsscheine zu handeln, die eine Laufzeit von ca. zwei Wochen haben und Bewertungstage von Montag bis Freitag abdecken. Vor allem für kurzfristig orientierte Markteilnehmer bieten sich damit neue Möglichkeiten, da sie ihre Strategien nun noch flexibler umsetzen können. Auch bei den Handelszeiten gibt es Neuerungen. Am Bewertungstag können diese Optionsscheine bis um 17:30 Uhr gehandelt werden. Die Höhe der Rückzahlung wird auf Basis des Indexstands um 22:00 Uhr bestimmt. Doch warum genau können diese kurzläufigen Optionsscheine für Anleger interessant sein?

Um dieser Frage nachzugehen, lohnt es sich, einen Blick in die Theoriebücher zu werfen. Denn zur Bestimmung von Preisänderungen bei Optionen werden verschiedene Parameter herangezogen. Diese Parameter werden in Finanzkreisen auch „die Griechen“ (engl. Greeks) genannt, da ihnen jeweils ein Buchstabe aus dem griechischen Alphabet zugeordnet wurde. Nachfolgend werden wir eine Auswahl der Griechen betrachten und diese am Beispiel einer einfachen Call-Option erklären. Für Anleger, die mit der Theorie hinter Optionen bzw. Optionsscheinen noch nicht allzu vertraut sind, lohnt es sich zunächst einen Blick auf unseren Artikel „1x1 der Hebelprodukte: Optionsscheine“ zu werfen.

Hier geht es zum Artikel.

1. Das Delta

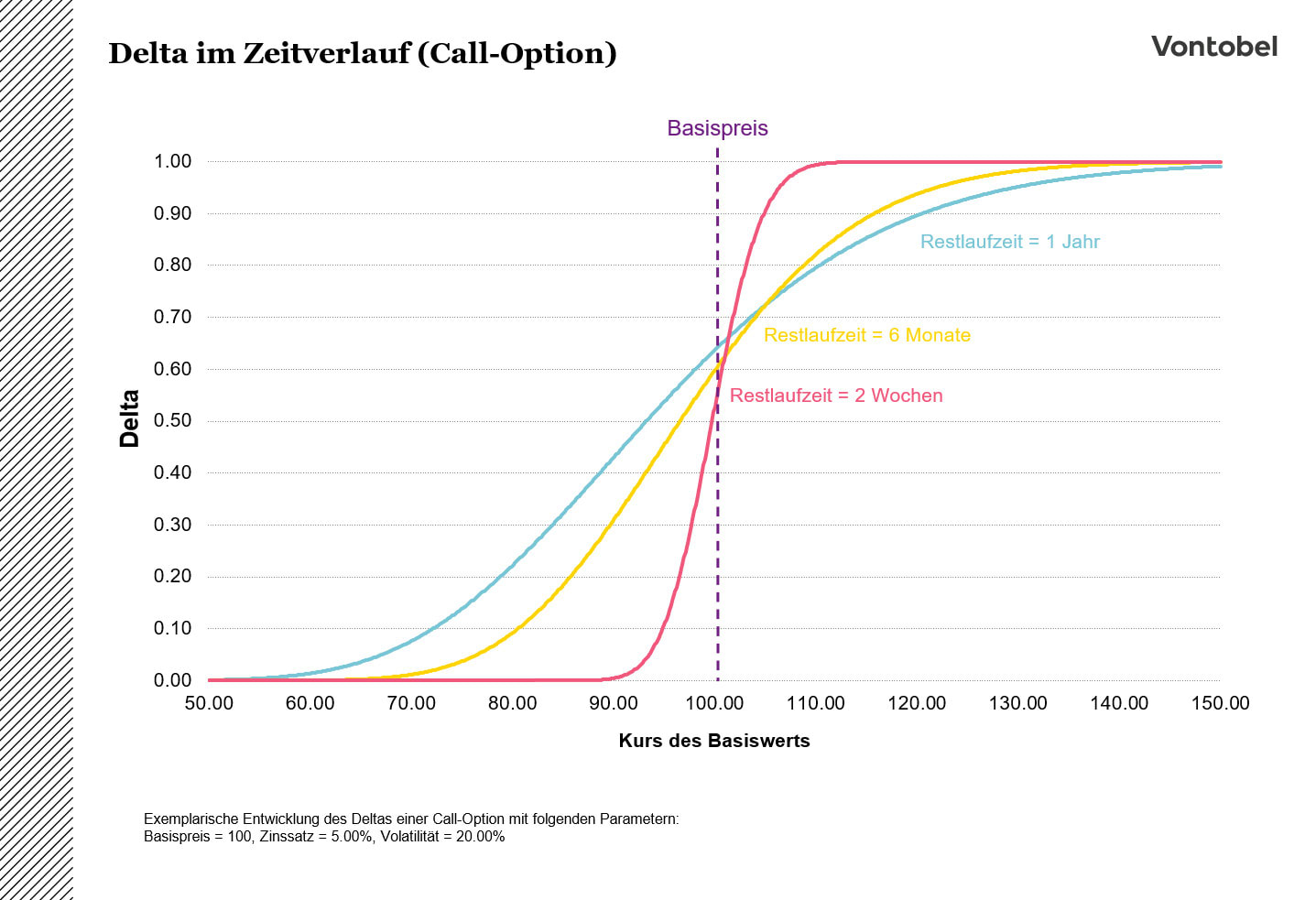

Der wohl geläufigste Grieche ist das Delta. Das Delta gibt Auskunft über die Änderung des Optionspreises, wenn sich der Kurs des Basiswerts um eine Einheit bewegt. Mathematisch gesehen handelt es sich bezüglich der Preisformel nach Black-Scholes um die erste Ableitung des Optionspreises nach dem Kurs des Basiswerts. Wenn also eine Call-Option auf eine Aktie ein Delta von 0,5 aufweist, bedeutet dies, dass eine positive Kursbewegung der Aktie um einen Euro einen Anstieg des Optionspreises um 0,50 Euro zur Folge hat. Natürlich greift dieser Mechanismus auch in die Gegenrichtung. Hierbei ist jedoch zu beachten, dass das Delta eine dynamische Kennzahl ist, die sich bei Kursbewegungen des Basiswerts fortlaufend ändert. Dabei liegt das Delta jedoch bei Call-Optionen immer zwischen Null und Eins. Wenn der Kurs des Basiswerts weit unter den Basispreis fällt, bewegt sich das Delta der Call-Option gegen Null. Dies bedeutet, dass Veränderungen des Basiswerts kaum mehr Einfluss auf den Optionspreis haben. Ein starker Anstieg des Basiswerts weit über den Basispreis treibt das Delta gegen Eins. Somit bewegt sich der Optionspreis ab einem gewissen Punkt nahezu 1:1 zur Kursveränderung des Basiswerts.

Wenn der Bewertungstag der Option näher rückt, verändert sich die Dynamik des Deltas. In der unterstehenden Abbildung ist dies deutlich erkennbar. Während das Delta bei einer Restlauzeit von einem Jahr einen gleichmäßigen/flachen Verlauf aufweist, ist es kurz vor dem Bewertungstag um den Basispreis herum deutlich steiler. Falls in dieser Situation der Kurs des Basiswerts ein Stück unter dem Basispreis liegt (siehe rote Linie links der 90er-Marke), reagiert der Optionspreis kaum noch auf Veränderungen des Basiswerts. Oberhalb des Basispreises reagiert der Optionspreis hingegen deutlich stärker. Dieses Verhalten des Deltas wird auch durch einen anderen Griechen, dem Gamma, beschrieben, der im folgenden Abschnitt genauer betrachtet wird.

2. Das Gamma

Das Gamma gibt Auskunft über die Dynamik des Deltas, welches im vorherigen Abschnitt genauer beleuchtet wurde. Es zeigt insbesondere, wie stark sich das Delta einer Option verändert, wenn sich der Kurs des Basiswerts verändert. Ein niedriges Gamma impliziert, dass sich das Delta nur leicht ändert, wenn sich der Kurs der Basiswert bewegt. Ein hohes Gamma zeugt hingegen von einer starken Veränderung des Deltas bei Kursbewegungen. Mathematisch betrachtet ist das Gamma die Ableitung des Deltas nach dem Kurs des Basiswertes und repräsentiert somit die Steigung der Deltakurve. Da die Deltakurve einer Option im Zeitverlauf steiler wird und somit eine höhere Steigung aufweist, erhöht sich auch das Gamma über die Zeit um den Basispreis herum zunehmend. Dies ist auch in der untenstehenden Abbildung klar erkennbar (siehe rote Linie um die 100er Marke herum). Doch was genau nützt dem Anleger ein hohes Gamma in seiner Optionsposition?

Ein hohes Gamma zeugt von einer hohen Sensitivität des Deltas auf Kursveränderungen des Basiswerts. Unter der Voraussetzung, dass der Basiswert in der Nähe des Basispreis notiert, erreicht die kurzläufige Call-Option verglichen mit einer langlaufenden Call-Option bei steigenden Kursen deutlich schneller ein hohes Delta. Folglich hat man mit einer kurzläufigen Call-Option die Möglichkeit, stärker an den Kursbewegungen des Basiswerts zu partizipieren. Der Hebel ist also deutlich größer. In Händlerkreisen bezeichnet man den Handel mit Optionen, die nah am Basispreis notieren und eine geringe Restlaufzeit haben als „Gamma-Trading“, da dieser Grieche einen großen Einfluss auf den Preis der Option hat.

3. Weitere Griechen

Neben dem Delta und dem Gamma gibt es noch weitere Griechen, die einen Einfluss auf den Preis einer Option haben können. Das Vega einer Option gibt an, in welchem Ausmaß sich der Optionspreis verändert, wenn sich die Volatilität des Basiswertes um einen Prozentpunkt verschiebt. Das Vega wird jedoch über die Laufzeit hinweg immer kleiner, was impliziert, dass bei kurzläufigen Optionen Volatilitätsänderungen weniger großen Einfluss auf den Preis haben. Ein Grieche der kurz vor Laufzeitende jedoch stark ins Gewicht fällt ist das Theta. Das Theta gibt den Einfluss des Zeitverlaufs auf den Optionspreis an. Grundsätzlich ist das Theta einer Call-Option negativ. Dies bedeutet, dass eine Option im Zeitverlauf, wenn alle anderen Parameter unverändert bleiben an Zeitwert verliert. Der „innere Wert“, den eine Call-Option hat, wenn der Kurs des Basiswerts über dem Basispreis steht, reduziert sich dadurch natürlich nicht. Mit dem Näherrücken des Bewertungstags wird das Theta um den Basispreis herum immer negativer und kann somit einen deutlich negativen Einfluss auf den Preis einer Option haben. Der letzte der fünf geläufigen Griechen ist das Rho. Das Rho spiegelt die Sensitivität des Optionspreises hinsichtlich einer Zinsänderung wider. Bei einer kurzen Restlaufzeit fällt es jedoch kaum ins Gewicht.

Obwohl sich das Delta einer Put-Option von dem einer Call-Option unterscheidet, verhalten sich Gamma, Vega und Theta ähnlich, weshalb das beschriebene „Gamma-Trading“ auch auf der Put-Seite möglich ist.

Fazit

Bei den neuen Optionsscheinen auf den Nasdaq-100 Index® mit einer Laufzeit von zwei Wochen greifen die oben aufgeführten Mechanismen – insbesondere da die Optionsscheine in der Regel nahe am aktuellen Kurs des Nasdaq-100 emittiert werden und somit ein hohes Gamma aufweisen. Daher haben diese Optionsscheine einen vergleichsweise hohen Hebel und können für die Umsetzung von kurzfristigen Strategien nützlich sein. Nichtsdestotrotz kann das hohe Theta zu einem raschen Abbau des Zeitwerts führen und sich somit negativ auf die Preisentwicklung auswirken. Im Allgemeinen birgt der Handel mit Optionsscheinen kurz vor dem Bewertungstag ein erhöhtes Preisänderungsrisiko für Anleger.

Risiken

Erhöhtes Verlustrisiko:

Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Währungsrisiko:

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.