LNG-Terminals für Deutschland

Seit den letzten Monaten überschlagen sich die Entwicklungen bei Flüssiggas (LNG). Neben den erneuerbaren Energien ist Liquefied Natural Gas (LNG) eine der Möglichkeiten mit denen Europa möglichst schnell unabhängiger von den aktuellen Gaslieferanten werden möchte.

Das Gas kann in seiner flüssigen Form mittels Tankschiffe über das Meer transportiert werden. Auf diese Art werden keine Pipelines für den Transport benötigt. So kann das Portfolio an Lieferanten diversifiziert und die Abhängigkeit von einzelnen Lieferanten reduziert werden. So könnte ein stärkerer Wettbewerb entstehen, der am Ende auch den Verbrauchern zugutekommen könnte.

Deutschland hat allerdings bisher kein einziges Terminal, welches geeignet ist, um das Flüssiggas aus den Tankern in das Gasnetz einzuspeisen. Daher muss die Bundesrepublik die LNG-Terminals der europäischen Nachbarn nutzen. Ein Bauvorhaben ist jedoch schon länger in Planung. Nach knapp 5 Jahren ohne Baufortschritt soll das LNG-Terminal in Brunsbüttel, Schleswig-Holstein, nun möglichst schnell fertigstellt werden. Anderorts, in Wilhelmshaven, wurde bereits mit dem Bau eines schwimmenden LNG-Terminals begonnen. Um den Bau der benötigten Infrastruktur so schnell wie möglich zu realisieren, möchte die Bundesregierung ein neues Gesetz verabschieden, welches die Planungsverfahren deutlich beschleunigt.

Ab wann ist mit den LNG-Terminals zu rechnen?

Das schwimmende LNG-Terminal bei Wilhelmshaven soll bereits zum Ende des Jahres 2022 fertiggestellt werden. Das Verfahren wird deutlich beschleunigt, indem man unter anderem die Anforderungen an die Umweltverträglichkeitsprüfung aussetzt. Auch das Vorhaben in Brunsbüttel könnte so deutlich schneller als ursprünglich geplant realisiert werden. Laut dem niedersächsischen Umweltminister Olaf Lies könnte das Vorhaben in Wilhelmshaven nach Fertigstellung bis zu 20 Prozent der russischen Gasimporte ersetzen, während das Terminal in Brunsbüttel nach eigenen Angaben etwa 10 Prozent des deutschen Gasverbrauches (2020) decken kann. Bei den beiden geplanten LNG-Terminals soll jedoch noch nicht Schluss sein. Die Regierung hat bereits drei weitere Bauverträge unterzeichnet und ist in den Verhandlungen für ein Weiteres.

Die neuen LNG-Terminals werden nicht nur für den Flüssiggastransport genutzt, sondern könnten auch bei anderen Technologien zum Einsatz kommen. So soll auch darauf geachtet werden, dass die Infrastruktur auch für die Anlieferung von grünem Wasserstoff genutzt werden kann. Damit decken die Bauvorhaben gleich zwei Zukunftsthemen ab.

Falls Sie mehr darüber erfahren wollen, wie die LNG-Terminals funktionieren, klicken Sie hier.

Doch wer genau baut eigentlich die LNG-Terminals für den Bund?

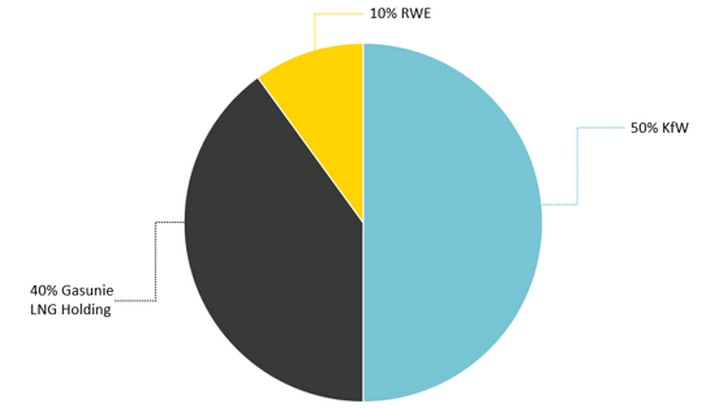

Das Projekt rund um das Flüssiggasterminal in Brunsbüttel wird von der German LNG Terminal GmbH durchgeführt. Das Unternehmen ist ein Joint Venture der drei Unternehmen Gasunie LNG Holding B.V., Vopak LNG Holding B.V. und ein Tochterunternehmen der Marquard & Bahls AG.

Dabei sind zum Großteil die deutsche Bundesregierung mit der Kreditanstalt für Wiederaufbau (KfW) und der niederländische Staat mit der Gasunie LNG Holding als 100-prozentiges Staatsunternehmen für die Finanzierung zuständig. Die Essener RWE AG erhält mit 10 Prozent den restlichen Anteil.

Das Terminal in Brunsbüttel ist noch nicht vollständig genehmigt. Die Ausstattung des aktuellen Genehmigungsantrages ist jedoch beachtlich. So soll man am Landungssteg in Brunsbüttel zukünftig in der Lage sein die größten LNG Carrier zu löschen. Die sogenannten Qmax-Carrier sind 345 m lang, 53,8 m breit und können bis zu 266.000 m³ verflüssigtes Erdgas transportieren. Bisher gibt es weltweit lediglich 14 solcher Tanker.

Nicht nur Deutschland möchte die Abhängigkeit von einzelnen Gasexporteuren reduzieren. Auch Italien nimmt den Bau eines LNG-Terminals in Süditalien wieder auf. Federführend für das Projekt im italienischen Porto Empedocle ist der italienische Energiekonzern Enel.

Bei all der Euphorie rund um eine praktikable Alternative sollten Anleger jedoch nicht vergessen, dass es sich aller Wahrscheinlichkeit nach eher um eine Übergangslösung handelt. Nichtsdestotrotz könnten die Terminals aufgrund ihrer Nutzung als Verteilungszentrum auch Zukunftspotenzial im Hinblick auf grünen Wasserstoff haben.

Das Terminal in Brunsbüttel ist noch nicht vollständig genehmigt. Die Ausstattung des aktuellen Genehmigungsantrages ist jedoch beachtlich. So soll man am Landungssteg in Brunsbüttel zukünftig in der Lage sein die größten LNG Carrier zu löschen. Die sogenannten Qmax-Carrier sind 345 m lang, 53,8 m breit und können bis zu 266.000 m³ verflüssigtes Erdgas transportieren. Bisher gibt es weltweit lediglich 14 solcher Tanker.

Nicht nur Deutschland möchte die Abhängigkeit von einzelnen Gasexporteuren reduzieren. Auch Italien nimmt den Bau eines LNG-Terminals in Süditalien wieder auf. Federführend für das Projekt im italienischen Porto Empedocle ist der italienische Energiekonzern Enel.

Bei all der Euphorie rund um eine praktikable Alternative sollten Anleger jedoch nicht vergessen, dass es sich aller Wahrscheinlichkeit nach eher um eine Übergangslösung handelt. Nichtsdestotrotz könnten die Terminals aufgrund ihrer Nutzung als Verteilungszentrum auch Zukunftspotenzial im Hinblick auf grünen Wasserstoff haben.

Risiken

Währungsrisiko:

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Korrelationsrisiko:

Protect Multi Aktienanleihen beziehen sich auf mehrere Basiswerte, womit der Grad der Abhängigkeit der Wertentwicklung der Basiswerte voneinander (sog. Korrelation) wesentlich für die Beurteilung des Risikos ist, dass mindestens ein Basiswert seine Barriere erreicht. Anleger sollten auch beachten, dass bei mehreren Basiswerten für die Bestimmung des Auszahlungsbetrags in der Regel der Basiswert maßgeblich ist, der sich während der Laufzeit der Wertpapiere am schlechtesten entwickelt hat (sogenannte Worst-of-Strukur), das heißt, dass das Risiko eines Verlustes des investierten Kapitals bei Worst-of-Strukturen wesentlich höher ist als bei Wertpapieren mit nur einem Basiswert.

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.