VIX erklärt: Wie die Wall Street die Unsicherheit misst

Der Volatilitätsindex (VIX) ist einer der bedeutendsten Stimmungsindikatoren der globalen Finanzmärkte. Entwickelt wurde er von der Chicago Board Options Exchange (CBOE), heute Teil von CBOE Global Markets. Der VIX misst die vom Markt erwartete Schwankungsbreite des S&P 500 für die kommenden 30 Tage und gilt daher als Barometer für Unsicherheit und Risiko. Anders als viele klassische Risikokennzahlen ist er nicht rückblickend, wie zum Beispiel die Standardabweichung, sondern zukunftsgerichtet. Er zeigt nicht, wie stark der Markt geschwankt hat, sondern wie stark Marktteilnehmer erwarten, dass er schwanken wird.

VIX im Detail: Wie SPX-Optionen die Marktvolatilität messen

Die Berechnung des VIX erfolgt ausschließlich auf Basis von Optionen auf den S&P 500, konkret auf Basis sogenannter SPX-Optionen. Dabei werden nur Kontrakte mit einer Restlaufzeit zwischen 23 und 37 Tagen berücksichtigt. Durch eine lineare Interpolation wird daraus eine exakt 30-tägige erwartete Volatilität berechnet. Der VIX stellt somit die annualisierte implizite Volatilität einer hypothetischen S&P-500-Option mit 30 Tagen Restlaufzeit dar. In die Berechnung fließen sowohl Call-Optionen als auch Put-Optionen ein, wobei der Schwerpunkt auf sogenannten Out-of-the-Money-Optionen liegt.

Out-of-the-Money-Optionen (OTM) sind Optionen, die aktuell keinen inneren Wert besitzen, weil ihr Ausübungspreis (Strike) aus heutiger Sicht wirtschaftlich unattraktiv ist. Das bedeutet: Würde man sie sofort ausüben, entstünde kein Gewinn. Ihr gesamter Preis besteht daher ausschließlich aus dem Zeitwert. Eine Call-Option ist „out of the money“, wenn Ihr Strike über dem aktuellen Marktpreis liegt. Eine Put-Option ist „out of the money“, wenn sein Strike unter dem aktuellen Marktpreis liegt.

Genau das macht Out-of-the-Money-Optionen für die Messung von Erwartungen besonders geeignet. Ihr Preis reflektiert fast ausschließlich Unsicherheit, Zukunftserwartung und Risiko. Insbesondere in Phasen erhöhter Marktunsicherheit steigt die Nachfrage nach OTM-Puts stark an, da Investoren sich gegen mögliche starke Kursrückgänge absichern möchten. Je größer die Angst vor einem Crash, desto teurer werden diese „Versicherungen“. Der VIX misst im Kern genau diese Versicherungsprämien. Da OTM-Optionen nur bei größeren Marktbewegungen ins Geld laufen, spiegeln sie besonders präzise die Erwartung extremer Schwankungen wider.

Ein weiterer zentraler Aspekt ist die Fokussierung auf Optionen mit kurzer Restlaufzeit. Kurzlaufende Optionen besitzen eine hohe Gamma-Sensitivität. Das Gamma beschreibt, wie stark sich das Delta einer Option verändert, wenn sich der Basiswert um ein Prozent bewegt. Ein hohes Gamma bedeutet, dass die Option sehr schnell auf Kursveränderungen reagiert. Zusätzlich weisen kurzfristige Optionen eine hohe Vega-Dynamik relativ zur verbleibenden Laufzeit auf. Vega misst die Sensitivität des Optionspreises gegenüber Veränderungen der impliziten Volatilität. Da kurzfristige Optionen besonders stark auf neue Informationen reagieren, spiegeln sie aktuelle Markterwartungen unmittelbarer wider als langfristige Kontrakte. Tritt ein exogener Schock ein, etwa eine Finanzkrise, eine geopolitische Eskalation oder eine Pandemie, steigt die Nachfrage nach kurzfristigen Absicherungen sprunghaft an. Vor allem kurzlaufende Puts verteuern sich deutlich, wodurch die implizite Volatilität stark anzieht. Ein eindrucksvolles Beispiel war die COVID-19 Pandemie, während der VIX zeitweise auf Werte um 85 anstieg und damit extreme Unsicherheit signalisierte. Weitere Informationen zum Gamma und zu kurzlaufenden Optionen finden sie auf unserer Website: https://markets.vontobel.com/de-de/know-how/64621/optionsscheine-mit-pfiff-was-kurze-laufzeiten-bewirken-konnen.

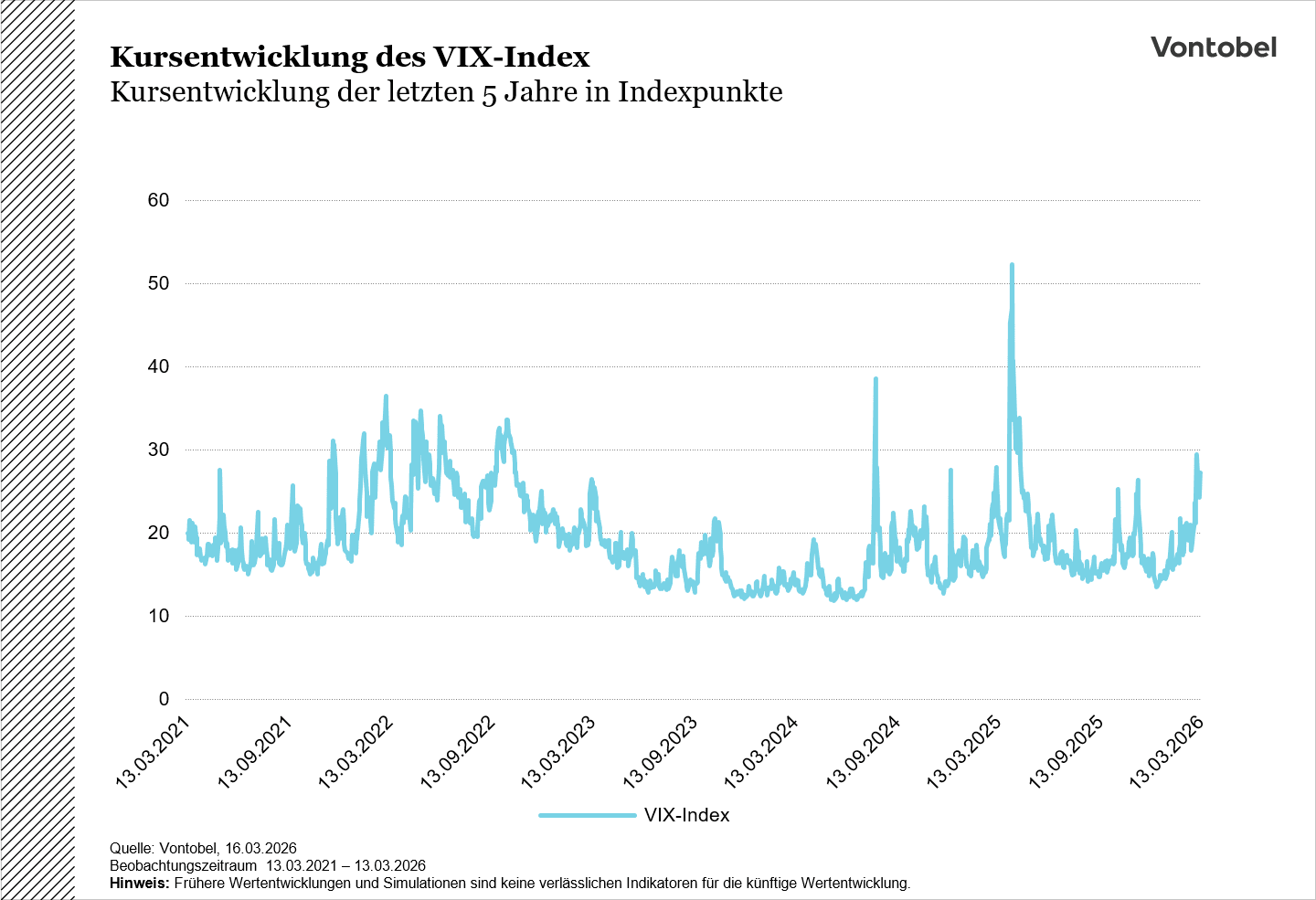

Nach dem Anstieg folgt der Rückgang: Die Mean Reversion des VIX

Eine weitere wichtige Eigenschaft des VIX ist die sogenannte «Mean Reversion», auf Deutsch: Rückkehr zum Mittelwert. Kurz erklärt bedeutet dies, dass der Indexstand des VIX über lange Frist stets zu seinem Mittelwert zurückkehrt. Historische Daten zeigen, dass sich dieser langfristige Durchschnitt im Bereich von rund 20 Punkten bewegt (Cboe Global Markets). Dieses Phänomen ist grafisch leicht ersichtlich. Bei Betrachtung historischer Indexstände fällt auf, dass auf starke positive Anstiege stets ein entgegengesetzter Trend folgt, bei dem der Indexstand wieder sinkt. Wichtig zu beachten ist jedoch, dass der Zeitpunkt, die Geschwindigkeit und das Ausmaß dieser Korrekturbewegung schwierig vorherzusehen ist und von diversen Faktoren abhängt. In Zeiten erhöhter Marktunsicherheiten kann der Stand des VIX durchaus über längere Zeit auf einem höheren Level verbleiben.

Zwischen Ruhe und Panik: Was die VIX-Werte wirklich sagen

Die Interpretation des VIX erfolgt meist über Schwellenwerte. Notierungen unter 15 deuten auf eine Phase geringer Unsicherheit und hoher Marktstabilität hin. Werte zwischen 15 und 30 gelten als normal bis erhöht. Steigt der VIX über 30, spricht man von signifikanter Nervosität. Werte oberhalb von 50 kennzeichnen in der Regel ausgeprägte Stress- oder Krisenphasen. Wichtig ist jedoch, dass der VIX keine Aussage über die Richtung des Marktes trifft. Er misst ausschließlich die erwartete Intensität der Bewegung, nicht ob diese aufwärts oder abwärts erfolgt.

Insgesamt fungiert der VIX als systemischer Risikoindikator und als unmittelbarer Ausdruck der kollektiven Erwartungshaltung professioneller Marktteilnehmer. Da er auf real gehandelten Optionen basiert, reflektiert er die tatsächliche Zahlungsbereitschaft für Absicherung und nicht bloß Meinungsumfragen oder Stimmungsindikatoren. Er ist damit weniger ein Maß für vergangene Turbulenzen als vielmehr ein Preis für Unsicherheit, ein quantifizierter Ausdruck dessen, wie groß die wahrgenommene Gefahr zukünftiger Marktbewegungen ist.

Calls, Puts & Tail-Risk: So setzen Investoren auf Volatilität

Optionen auf den VIX ermöglichen es Investoren, direkt auf Veränderungen der erwarteten Marktvolatilität zu setzen, unabhängig von der reinen Kursrichtung des Aktienmarktes.

Ein Call auf den VIX ist eine Strategie, die von steigender Unsicherheit profitiert. Investoren kaufen VIX-Calls typischerweise als Absicherung gegen plötzliche Markteinbrüche oder geopolitische Schocks. Aufgrund der asymmetrischen Struktur kann bereits ein kurzfristiger Volatilitätsschock zu erheblichen prozentualen Gewinnen führen. VIX-Calls werden daher oft als „Tail-Risk-Hedge“ eingesetzt, also als Schutz gegen extreme Ereignisse.

Ein Put auf den VIX hingegen ist eine Strategie für Szenarien sinkender Unsicherheit. Anleger nutzen VIX-Puts, wenn sie davon ausgehen, dass sich Marktspannungen abbauen und die implizite Volatilität zurückgeht. Dies ist häufig nach Krisenspitzen der Fall, wenn sich Märkte stabilisieren. Solche Positionen können sich insbesondere in Phasen überhöhter Volatilität eignen, wenn davon ausgegangen wird, dass sich die implizite Volatilität wieder normalisiert.

Für viele Privatanleger war der direkte Zugang zur Anlageklasse der impliziten Volatilität bislang nur eingeschränkt möglich. Um diese Form der Marktpartizipation deutlich zugänglicher zu gestalten, bietet die Bank Vontobel nun Optionsscheine auf den VIX-Index an.

Anleger erhalten damit die Möglichkeit, gezielt an der Entwicklung des Volatilitätsindex zu partizipieren, sowohl bei steigenden als auch bei fallenden Kursen. Mit diesem Angebot wird ein bislang schwer zugängliches Marktsegment effizient und transparent investierbar gemacht.

Risiken

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Erhöhtes Verlustrisiko:

Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.