Bra start på rapportsäsongen i USA

Den här veckan ligger fokus på effekterna av stigande olje- och energipriser till följd av de ökade spänningarna mellan Iran och USA kring Hormuzsundet. Med skadorna på energiinfrastruktur i Gulfregionen inräknade kan utsikterna för amerikanska energibolag som Chevron förbättras senast mitten av 2026. Samtidigt har den amerikanska rapportsäsongen för första kvartalet 2026 fått en bra start, där 88% av S&P 500-bolagen hittills har rapporterat positiva vinstöverraskningar.

Veckans case: Fler energikriser i sikte?

Förra veckan diskuterades hur konflikten i Iran och stängningen av Hormuzsundet orsakade det största avbrottet i oljeförsörjningen sedan 1973. Eftersom Saudiarabiens alternativa pipelinelösningar inte ens kommer i närheten av de sjöburna råoljevolymerna förblir situationen kritisk.

Oljeterminer har dock fallit tillbaka från sina inledande uppgångar efter konfliktens utbrott. Beskedet om vapenvilor mellan USA och Iran, liksom med Israel, har dämpat en del av oron kring utbudet. Irans uttalande kort därefter att "Hormuzsundet är öppet för affärer" ledde till ett börsrally på fredagen den 18 april, medan oljeterminerna föll 10% och landade runt 90 dollar per fat. De amerikanska marknaderna steg kraftigt för tredje veckan i rad, där Nasdaq och S&P 500 klättrade 6,8% respektive 4,5%.

Över helgen steg dock spänningarna mellan Iran och USA igen inför nästa förhandlingsrunda. Båda parter hävdade att sundet åter var stängt. Iran anklagade USA för att ha brutit mot den bräckliga vapenvilan efter att den amerikanska flottan besköt ett iranskflaggat lastfartyg i Arabiska havet, och lovade motåtgärder. President Trump svarade med att hota att förstöra Irans kraftverk och broar om ingen överenskommelse nåddes. Vapenvilan löper ut onsdagen den 22 april.

Sammanfattningsvis förblir situationen oklar och risken för ytterligare eskalering är hög. Eftersom mycket få fartyg har passerat genom farvattnen sedan konflikten inleddes finns det en påtaglig risk att en "luftficka" uppstår i den globala oljeförsörjningen under de kommande kvartalen, och de fulla konsekvenserna av krigets första månad har sannolikt ännu inte visat sig. Ju längre konflikten pågår, desto större kommer påverkan på energimarknaderna och den globala ekonomin att bli.

Utsikten till höga och stigande oljepriser kan stärka aktier i energibolag, som har fallit tillbaka de senaste veckorna trots tidigare uppgångar. Chevron är exempelvis det näst största amerikanska olje- och gasbolaget. Enligt konsensusestimat sammanställda av Barron's värderas aktien till ett P/E-tal för 2026E på ungefär 16x. Chevron väntas publicera sin Q1-rapport den 1 maj. Den fulla effekten av högre oljepriser och krigsrelaterade störningar kommer sannolikt inte att synas förrän Q2-siffrorna presenteras. På lång sikt är trenden för Chevron-aktien positiv, med kursnivåer i linje med de som rådde vid krigets inledning. MA50-nivån, runt 192 USD per aktie, kan utgöra nästa mål på uppsidan. I ett positivt scenario framstår det som möjligt att nå den historiska toppnoteringen på cirka 215 USD per aktie.

Relaterade produkter

Chevron (CVX) i USD, ettårs dagsgraf

Chevron (CVX) i USD, femårs veckograf

Generellt sett kommer dock de flesta aktiemarknaderna sannolikt att påverkas negativt av högre oljepriser. Den japanska ekonomin har en relativt hög exponering mot oljeimport. Samtidigt handlas Nikkei 225 nära sin historiska toppnotering, vilket tyder på att investerarna ser lugnt på riskerna från högre oljepriser. Det kan därmed finnas en nedåtpotential om Irankonflikten drar ut på tiden.

Relaterade produkter

Nikkei 225 (i USD), ettårs dagsgraf

Nikkei 225 (i USD), femårs veckograf

Makrokommentarer

Fredagen den 20 april hade 10% av samtliga S&P 500-bolag rapporterat sina resultat för första kvartalet 2026. Enligt Earnings Insight rapporterade 88% av dessa bolag positiva vinstöverraskningar och 84% positiva omsättningsöverraskningar. Bland S&P 500-sektorerna har bolag inom Communication Services och Information Technology levererat de högsta positiva vinstöverraskningarna under Q1 2026 hittills.

Den här veckan uppdaterade vi rankningen av världens aktiemarknader. Nikkei-indexet placerade sig på förstaplats sett till avkastningen hittills i år (YTD). De övriga stora amerikanska aktieindexen har haft en svagare utveckling än det globala genomsnittet hittills i år, med undantag för småbolagsindexet Russell 2000.

The one-month, year-to-date (YTD) and five-year performances of equity indices ranked by YTD performance

Onsdagen den 22 april publicerar följande Stockholmsnoterade bolag sina Q1-rapporter för 2026: ABB, Nordea, Handelsbanken, Tele2, Sandvik och Alfa Laval. Andra nordiska bolag som rapporterar kvartalsresultat är de finska bolagen Nokian Renkaat och Metso. Delårsrapporter väntas även från amerikanska AT&T, Boeing, IBM, Lam Research, Philip Morris, Tesla och Texas Instruments. Bland makroekonomiska nyheter inleds dagen med brittisk KPI och PPI för mars. Hushållens konfidensindikator för april i eurozonen publiceras också. Det amerikanska energidepartementet publicerar veckovis oljelagerstatistik.

Torsdagen den 23 april publicerar följande Stockholmsnoterade bolag sina Q1-rapporter för 2026: Essity, Gränges, Hexagon, Husqvarna, JM, Saab och Trelleborg. Andra bolag som rapporterar inkluderar norska Europris och DNB samt finska Nokia och Orion. Delårsrapporter väntas även från schweiziska STMicroelectronics och franska Sanofi. Bland amerikanska rapportörer återfinns bland annat American Express, Caterpillar, Honeywell International, Intel, Lockheed Martin, NextEra Energy, Thermo Fisher Scientific och Union Pacific. Torsdagens makroagenda domineras av inköpschefsindex (PMI) för april från Japan, Indien, Frankrike, Tyskland, eurozonen, Storbritannien och USA. Från Frankrike kommer en konfidensindikator för landets företag, och från Storbritannien publiceras CBI:s industribarometer, båda för april. Från USA publiceras Chicago Fed National Activity Index för mars, veckans nya arbetslöshetsansökningar och Kansas Fed Index för april.

Fredagen den 24 april publicerar följande svenska bolag sina delårsrapporter: Electrolux, Indutrade, Nordnet, SCA, Telia och Volvo, liksom följande norska bolag: Norske Skog, Tomra och Yara, samt finska Kemira. Från USA väntas en delårsrapport från Procter & Gamble. Fredagens makronyheter inleds med Japans konsumentprisindex för mars. Några timmar senare publiceras Sveriges producentprisindex för mars och brittisk detaljhandelsförsäljning för mars. Därefter kommer en undersökning av franskt hushållsförtroende och Tysklands Ifo-index, båda för april. Slutligen publiceras Michiganindexet för april från USA.

Kan rapportsäsongen ge ytterligare bränsle till den glödheta aktiemarknaden?

Aktierna har rusat efter framsteg mot ett fredsavtal med Iran och en möjlig återöppning av Hormuzsundet. Marknaden har känts ostoppbar, med S&P 500 på nya toppnivåer. Eskalerande spänningar mellan USA och Iran över helgen ledde dock till ett sentimentskifte på måndagen den 20 april, medan oljan och den amerikanska tvåårsräntan har studsat tillbaka från stödnivåer. RSI indikerar överköpta nivåer. Om inte rapportsäsongen kan ge nytt momentum riskerar ett fall under 7 000 att öppna för vinsthemtagningar, med nästa stödnivå kring 6 750.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

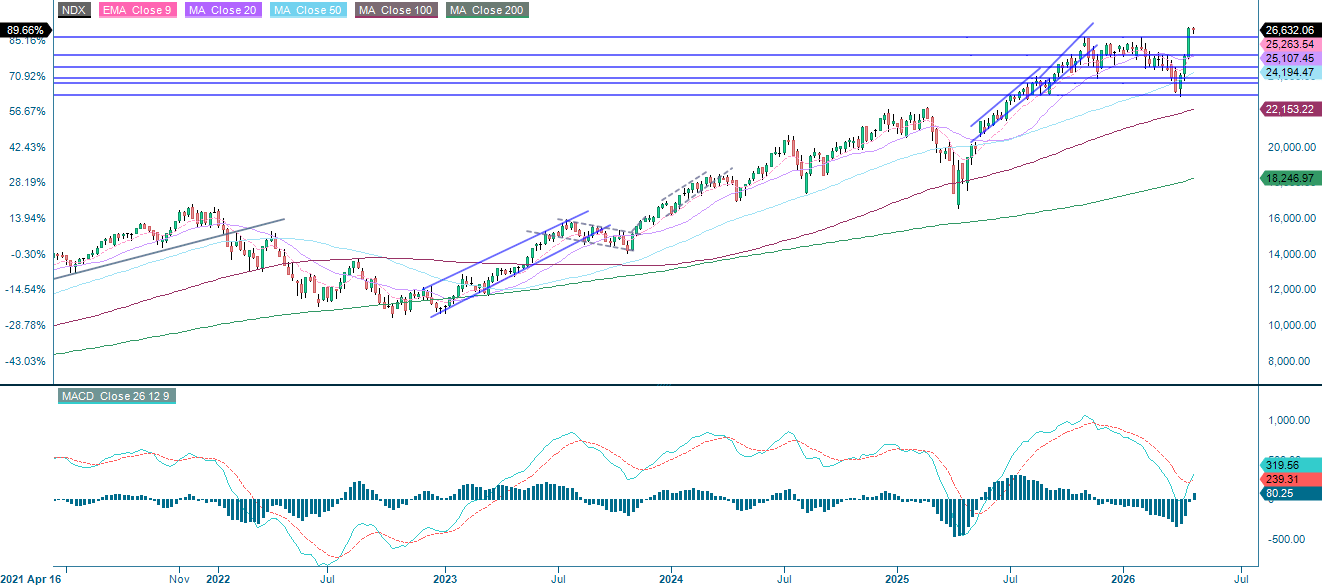

Måndagen den 20 april bröts Nasdaq Composites 13 dagar långa vinstserie, den längsta sedan 1992. Serien drevs av AI-entusiasm och optimism kring en nedtrappning av situationen i Iran, men uppgången bröts när geopolitiska risker återkom över helgen. Trots att RSI befinner sig på överköpta nivåer skulle ett fall under 26 160 ge en god möjlighet till vinsthemtagning, med nästa stödnivå kring 25 135.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

Nasdaq 100 (i USD), femårs veckograf

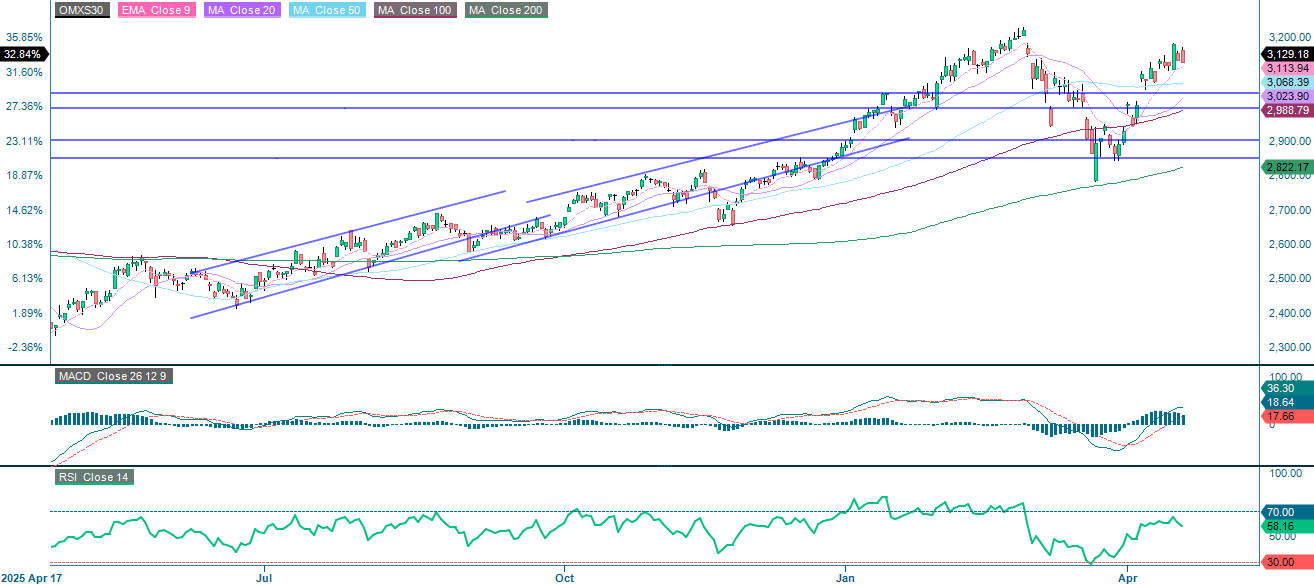

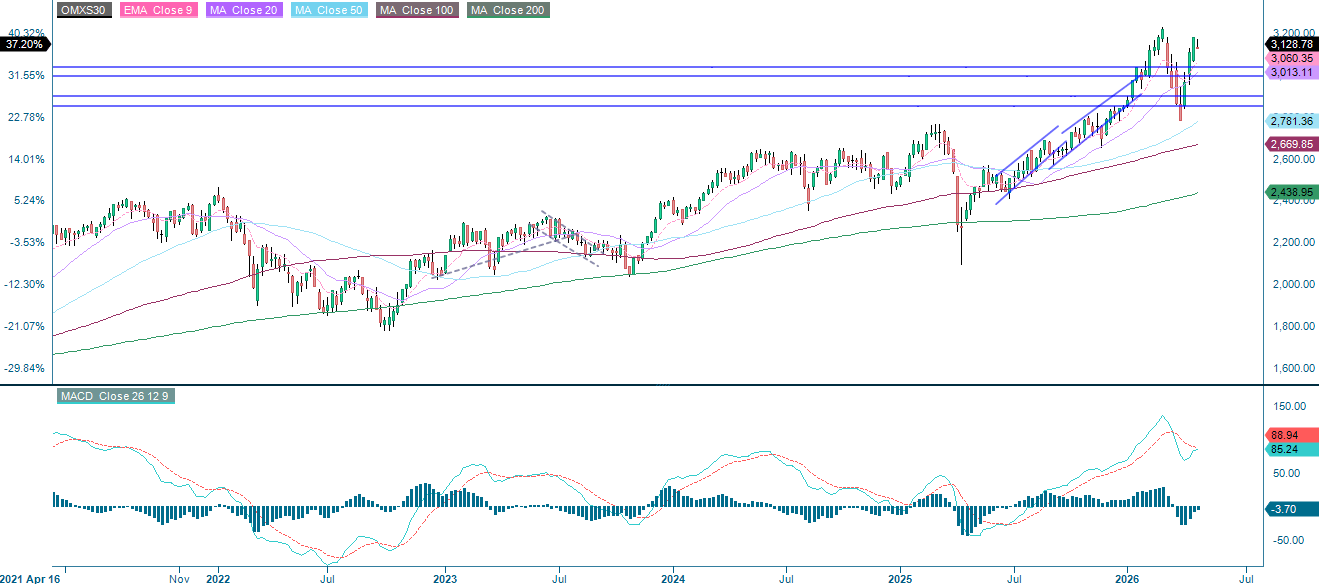

Bred europeisk riskaptit har lyft exportfokuserade svenska industribolag och europeiska börser i stort. OMXS30 har dock ännu inte nått nya toppnivåer. Inför rapportsäsongen håller sig indexet ovanför EMA9. Om det bryter under denna nivå kommer MA50, för närvarande på 3 068, att bli aktuellt.

Relaterade produkter

OMX30 (i SEK), ettårs dagsgraf

OMXS30 (i SEK), femårs veckograf

DAX testar för närvarande stödnivåerna mellan 24 000 och 24 220. Nästa steg kan bli ett brott nedåt och under MA20, som för närvarande ligger på 23 445.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.