Hur länge varar kriget?

Veckans case ställer frågan hur länge president Trump kommer att fortsätta kriget mot Iran. Östasiatiska ekonomier är känsligare för höga oljepriser än de europeiska och amerikanska. Ett kort krig skulle därför sannolikt gynna Nikkei-indexet mest.

Veckans case: Trump talar om ett kort krig

Den 28 februari inledde USA och Israel en gemensam militär offensiv mot Iran, som dödade landets högste ledare, ayatolla Ali Khamenei. Mojtaba Khamenei, den dödade ledarens son, utsågs till sin fars efterträdare. Irans militära och politiska ledare svor snabbt trohet till den nye högste ledaren samtidigt som regimtrogna grupper demonstrerade på gatorna för att visa styrka. Sedan dess har Iran genomfört sin första våg av missilangrepp under hans ledning.

I början av konflikten sa president Donald Trump att kriget skulle pågå i fyra till fem veckor. Sedan dess har han dock förklarat att USA ligger "långt före" den tidsplanen. Trump sa också: "Jag tror att kriget i stort sett är över" och "De har inget flygvapen, ingen flotta, ingen kommunikation." Iran har å sin sida hävdat att landet är förberett för en utdragen konflikt och inte ser något utrymme för diplomati.

Trump bör fråga sig om den amerikanska militären är redo för ett långt krig. Under presidentvalskampanjen lovade han sina väljare att inte dra in militären i långvariga krig utomlands. Att inleda ett utdraget krig skulle därmed bryta det löftet och öka sannolikheten för att republikanerna förlorar mellanårsvalet i november 2026. Därefter skulle Trump vara en "lame duck" under resten av sin mandatperiod.

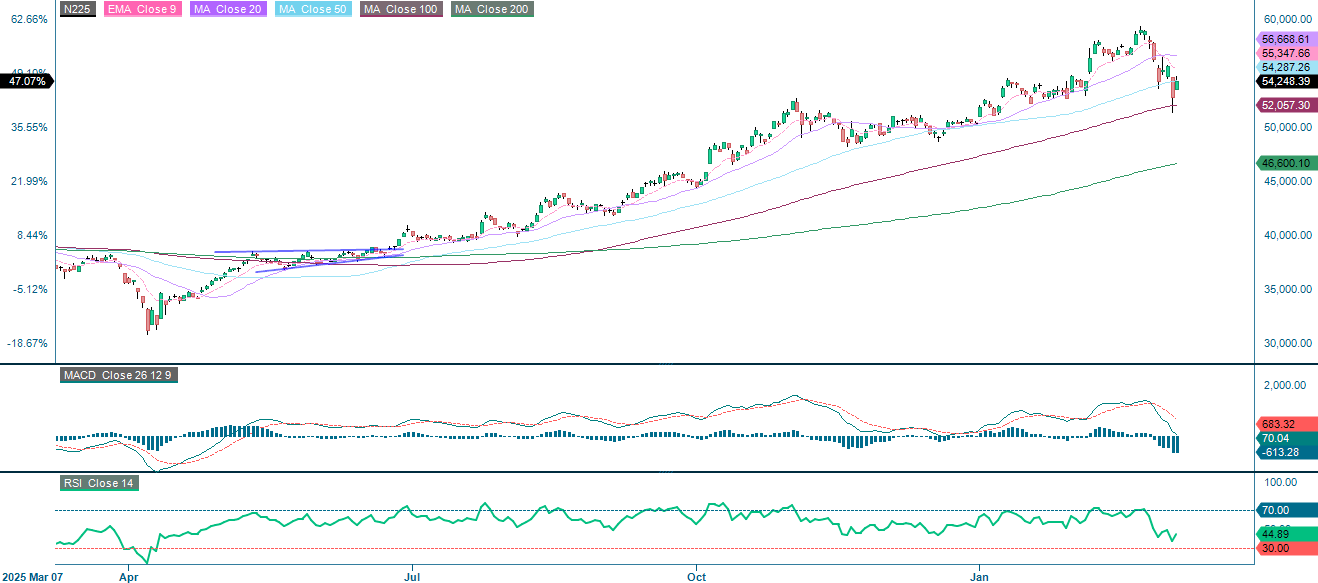

Sedan fientligheterna bröt ut har de globala oljepriserna stigit kraftigt. Japan är den största förloraren på kriget eftersom landet importerar omkring 95 % av sin olja från Mellanöstern, varav cirka 70 % transporteras genom Hormuzsundet. Sedan den 27 februari har Nikkei 225 fallit 8,1 %, medan Dow Jones Industrial Average har tappat 2 %. En vapenvila, ett frisläppande av strategiska oljereserver från G7 (som ska diskuteras denna vecka) eller interventioner från Bank of Japan för att stabilisera marknaderna kan vända utvecklingen. Om kriget bara pågår fyra till fem veckor skulle Nikkei sannolikt gå bättre än andra aktieindex under återhämtningsfasen. Den potentiella uppsidan är stor, men det gäller även osäkerheten och risken.

Relaterade produkter

Nikkei 225 (JPY), ettårs dagsgraf

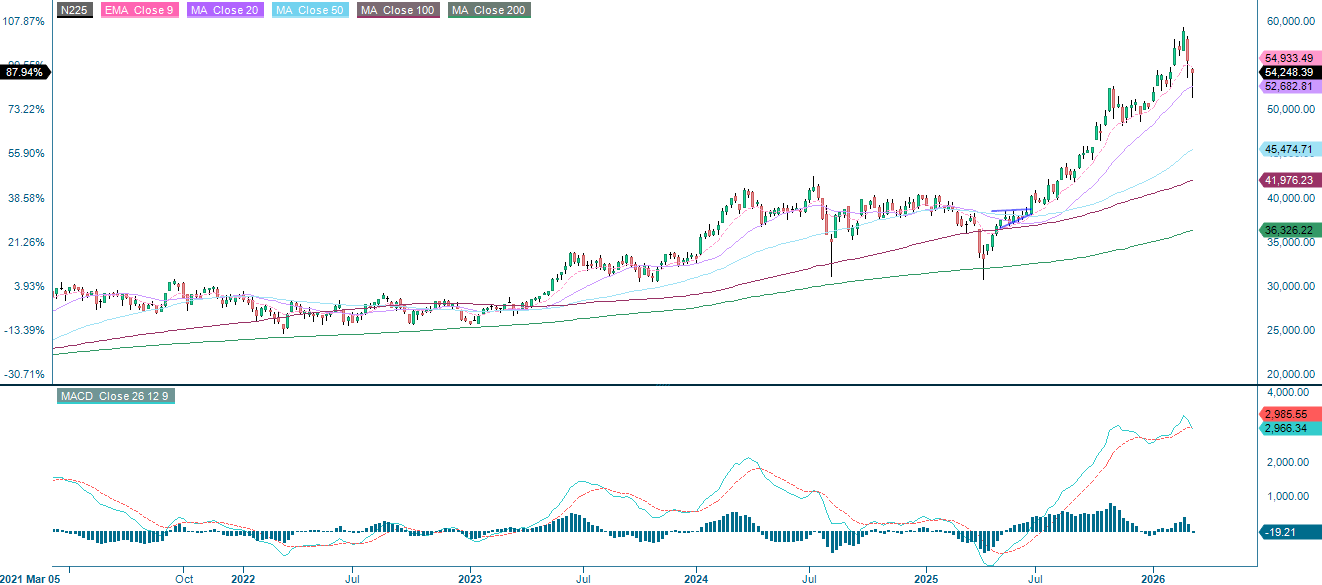

Nikkei 225 (JPY), femårs dagsgraf

Makrokommentarer

Aktiemarknaderna världen över har varit mycket volatila den senaste veckan, där stigande oljepriser har varit den mest oroande faktorn för investerare. Det handlar om ökade transportkostnader för företag och inflationsimpulser som kan driva upp marknadsräntorna. De amerikanska börsindexen har påverkats mindre, medan asiatiska och europeiska index har drabbats hårt. Det beror på att asiatiska och europeiska länder är känsligare för högre oljepriser och störningar i världshandeln.

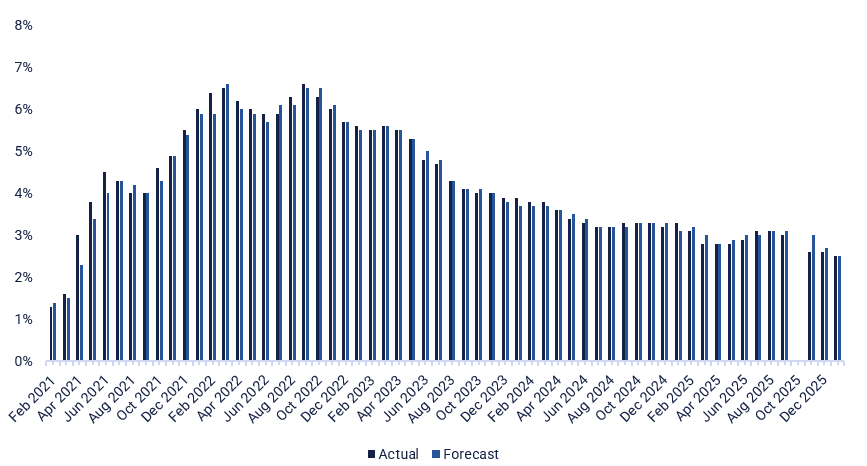

Onsdagen den 11 mars väntas delårsrapporter från Clas Ohlson, Inditex, Klöckner och Rheinmetall. Makroagendan inleds med Japans producentprisindex för februari. Därefter följer konsumentprisindex (KPI) för februari i Tyskland och USA (se graf nedan). Det amerikanska energidepartementet publicerar veckostatistik över oljelager. OPEC släpper också sin månatliga oljerapport.

Torsdagen den 12 mars presenterar danska Bavarian Nordic, tyska BMW, Daimler Truck och Zalando samt Deutsche Bank delårsrapporter. På makrofronten inleds dagen med Sveriges konsumentprisindex för februari. IEA presenterar sin månatliga oljerapport. Från USA kommer data över bostadsbyggande och varuhandelsbalansen i januari samt veckostatistik över nya arbetslöshetsansökningar.

Fredagen den 13 mars inleds makrodataflödet med Storbritanniens BNP och industriproduktion för januari, följt av Tysklands grossistpriser för februari. Därefter kommer KPI för februari i Frankrike och Spanien samt eurozonens industriproduktion i januari. Slutligen publicerar USA makrodata för privat konsumtion och inflation (PCE), beställningar av varaktiga varor samt JOLTS-statistik över lediga tjänster, samtliga för januari. Dessutom publiceras Michigan-indexet för mars.

U.S. Core CPI Index, femårs månadsgraf

Hopp om bättre tider ger störst uppsida för europeiska index

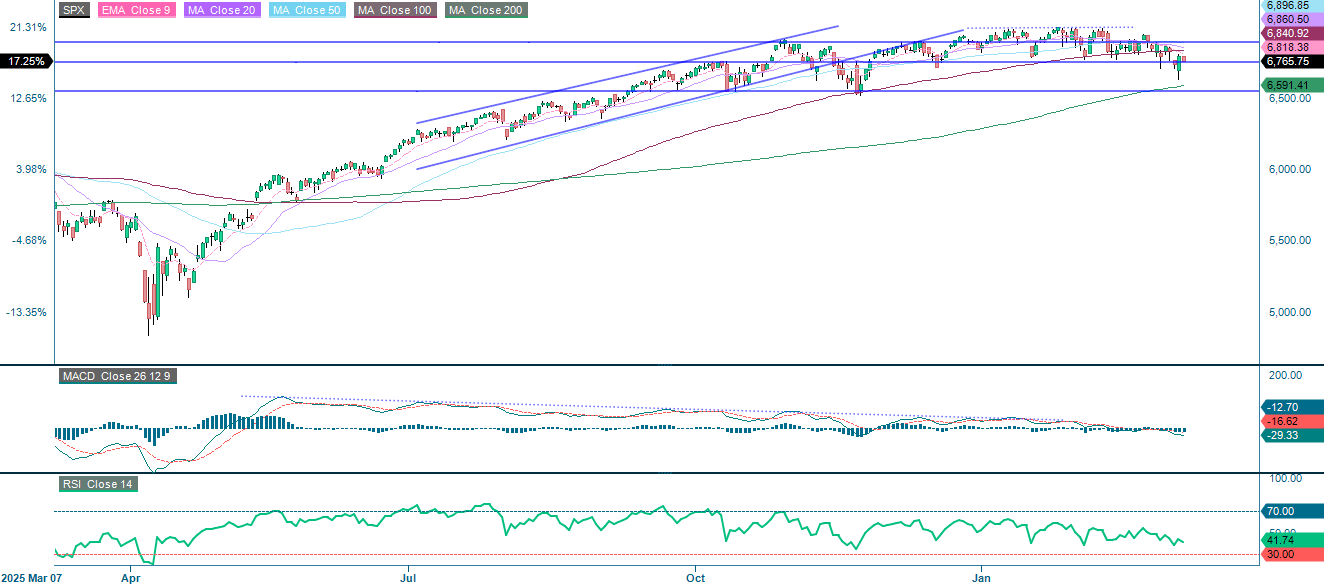

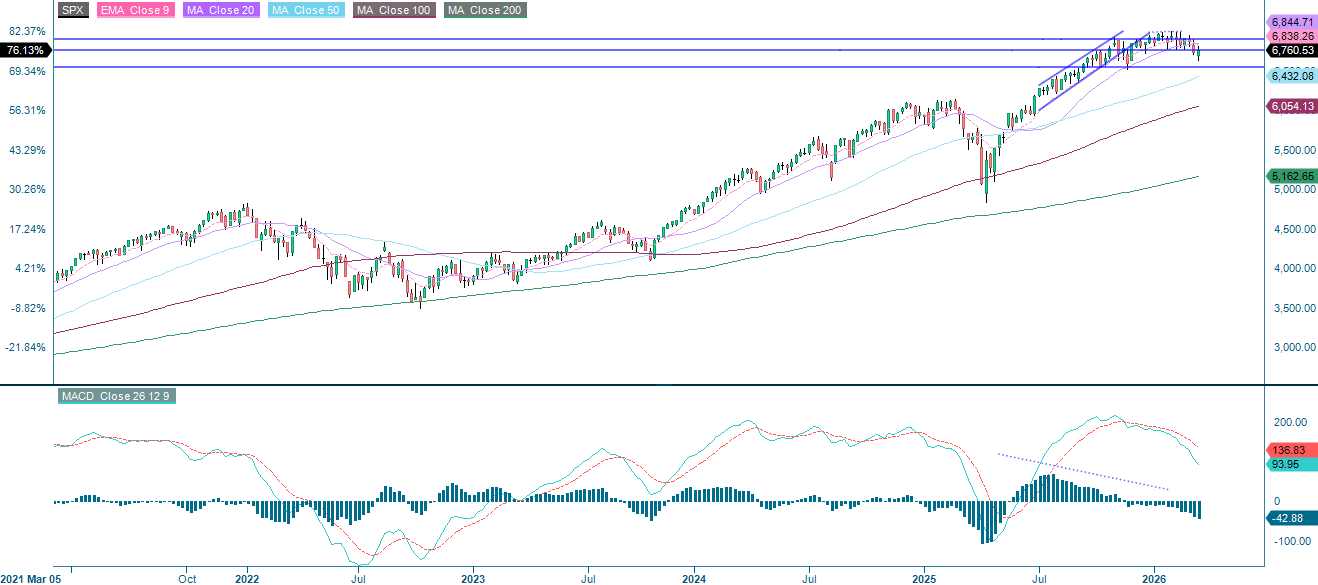

Den amerikansk-israeliska militäroperationen mot Iran, som inleddes runt den 27 februari, drev oljepriserna över 110 dollar per fat i mitten av veckan. Det utlöste en bred risk off-rörelse till följd av förnyad oro för inflation. Måndagen den 9 mars orsakade Trumps uttalanden en kraftig vändning under dagen. Som grafen nedan visar handlas S&P 500 under sitt EMA9 på 6 181. Nästa motståndsnivå ligger i intervallet 6 840 till 6 861, följt av 6 900. På nedsidan finns ett initialt stöd kring 6 760, följt av MA200 på 6 591. På kort sikt väntas nyheter från Mellanöstern och signaler från G7 om ett samordnat frisläppande av strategiska oljereserver vara de främsta katalysatorerna för globala aktier.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

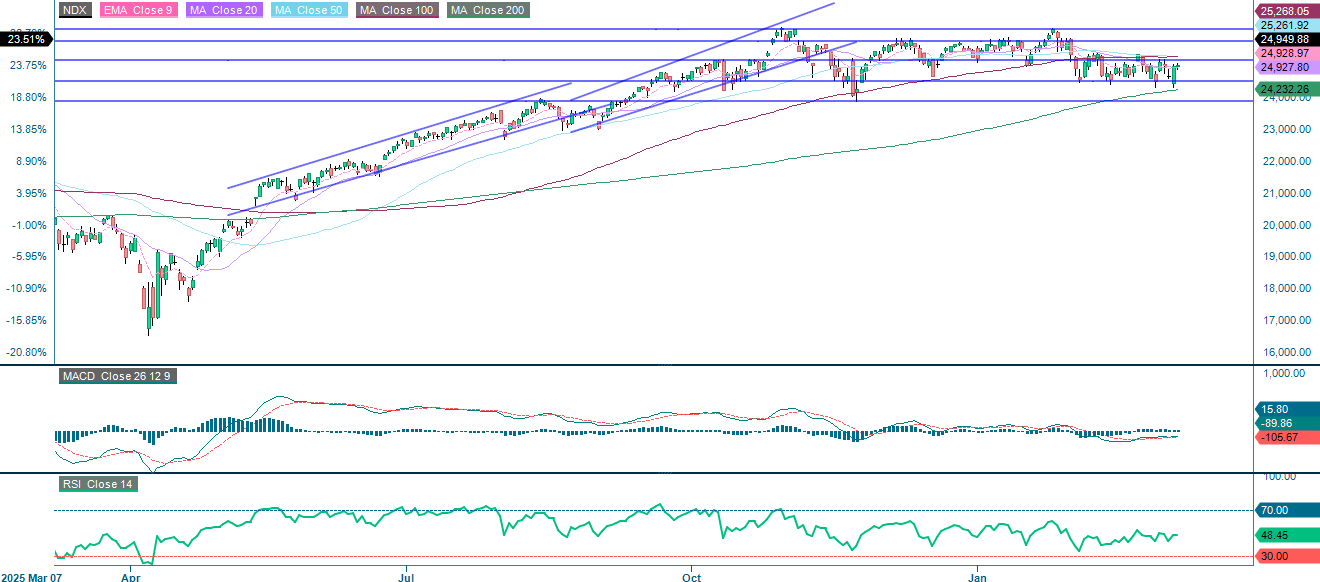

De stora techbolagen, som dominerar Nasdaq 100, har varit relativt opåverkade av konflikten i Iran givet deras begränsade direkta exponering mot energisektorn. Handelsspannet 24 500 till 25 150 håller intakt. Ett uppåtbrott skulle sikta mot MA50/MA100, följt av 25 745. Ett nedåtbrott skulle öppna vägen mot MA200 på 24 232 och därefter 23 865.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

NASDAQ-100 (i USD), femårs veckograf

Till följd av Iran- och oljerelaterade rubriker har OMXS30 gapat upp och fastnat mellan EMA9 och MA50. Ett uppåtbrott skulle sikta mot MA20 på 3 134. Ett brott under MA50 på 3 067 och stödnivån vid 3 040 tyder dock på att gapet sannolikt kommer att täppas till.

Relaterade produkter

OMX30 (i SEK), ettårs dagsgraf

OMX30 (i SEK), femårs veckograf

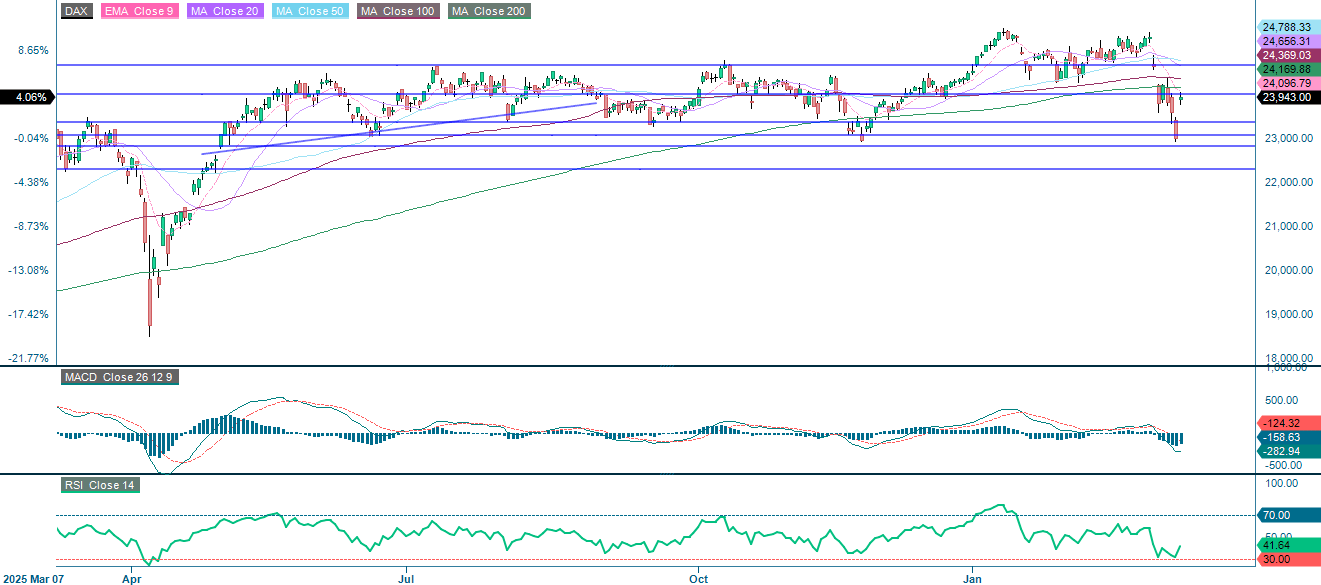

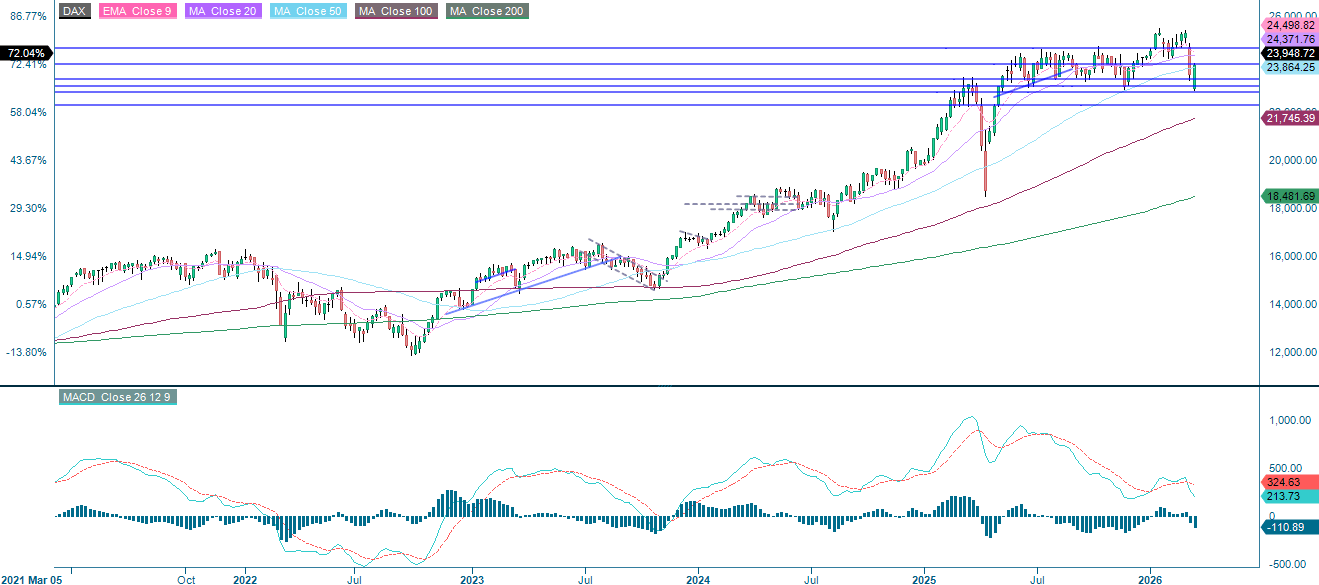

Den tyska industrin, med sin stora exponering mot energikostnader, har drabbats hårdare än Dow Jones Industrial Average. Samtidigt har indexet stigit 2,3 % som en reaktion på de senaste Iran- och oljerelaterade rubrikerna. Det understryker det högre beta som europeiska index har i förhållande till svängningar i oljepris och geopolitiskt sentiment.

Som grafen nedan visar ligger DAX kvar under motståndsnivån vid 24 000. Ovanför den nivån är nästa hinder MA200, följt av MA100 och 24 665. På nedsidan finns relativt stabilt stöd kring 23 365.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.