Ökade energipriser höjer USA-räntorna

President Trump sänder motstridiga signaler till marknaden om hur kriget med Iran utvecklas och vad det innebär för priset på Brentolja. Även om USA eskorterar neutrala fartyg genom Hormuzsundet har Trump varnat Iran om att förhandlingsfristen håller på att löpa ut. Efter helgens toppmöte mellan USA och Kina finns det också förhoppningar om att Kina ska kunna medla i konflikten. Högre energipriser bidrog till uppgången i det amerikanska producentprisindexet i april, vilket i sin tur driver upp de amerikanska räntorna.

Veckans case: Klockan tickar för oljan

Efter att ha stigit kraftigt i mars och i slutet av april har råoljepriset fallit tillbaka från sin senaste topp kring 120 dollar per fat. Det skedde efter att president Trump den 4 maj meddelade att USA skulle börja eskortera neutrala fartyg genom Hormuzsundet. Det fanns också förhoppningar om att förra veckans möte mellan Trump och Kinas ledare Xi Jinping skulle förmå Kina att engagera sig mer aktivt som medlare i Irankrisen. Hittills har Kinas inblandning dock till stor del stannat vid symboliska gester. Under helgen utfärdade Trump nya varningar och upprepade att tiden håller på att rinna ut för Iran.

Normalt fraktas ungefär 20 procent av världens råoljeförsörjning genom sundet. Delar av flödena har omdirigeras via landbaserade rörledningar, men det faktiska stängandet av passagen drabbar alltjämt merparten av regionens leveranser. Tankertrafiken är kraftigt begränsad, och det kombinerade trycket från Irans blockad och amerikanska patrullfartyg förvärrar situationen. Enligt The Economist har nästan 14 miljoner fat olja per dag gått förlorade, vilket motsvarar 14 procent av den globala produktionen. Den amerikanska strategin verkar gå ut på att tvinga Iran att skära ned produktionen när lagringskapaciteten sinar och därmed pressa landet till förhandlingsbordet. Strategin är dock riskabel: ett desperat Iran kan ta till fler missil- och drönarattacker mot grannländer i Gulfen, vilket riskerar att eskalera konflikten ytterligare.

Sammanfattningsvis råder fortfarande stor osäkerhet, och det finns ingen snar lösning på energikrisen i Hormuzsundet. En anledning till att råoljepriset inte stigit mer på kort sikt är att Kina under de senaste åren i tysthet byggt upp en stor strategisk petroleumreserv på 1,2 miljarder fat som skydd mot eventuella sanktioner. Takten på uttagen är förmodligen hög för tillfället. Behovet av olja i övriga delar av världen riskerar däremot att intensifieras ytterligare inom kort. Den fulla effekten av sundets stängning är för tidigt att bedöma, med tanke på tankrarnas långa transportvägar och att konflikten bröt ut så sent som i slutet av februari.

Utöver nyheter direkt kopplade till konflikten verkar oljepriset bli allt känsligare för lagerstatistik, exempelvis från USA, liksom för möjliga exportrestriktioner från oljeproducerande länder. Brentfutures uppvisar positiv trend och årets hittills noterade toppar utgör ett realistiskt kortsiktigt kursmål. Samtidigt bör man notera en negativ divergens i MACD och relativstyrka, vilket tyder på att prismomentum har mattats av något.

Relaterade produkter

Brentterminer (i USD/fat), ettårs dagsgraf

Brentterminer (i USD/fat), femårs veckograf

Makrokommentarer

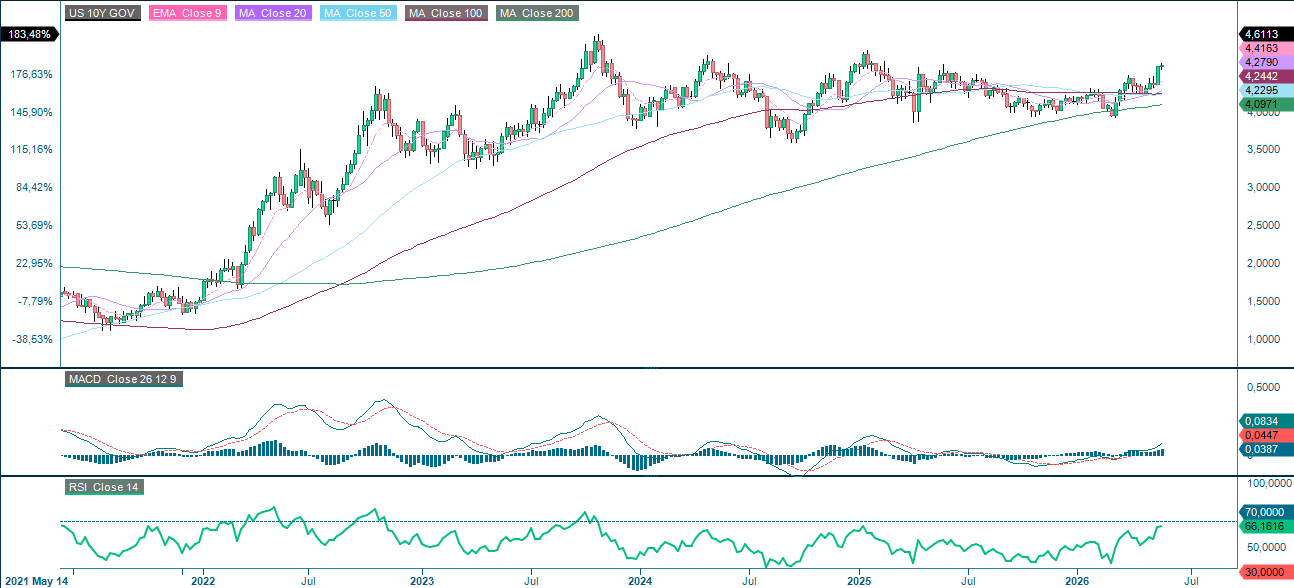

Det amerikanska producentprisindexet steg i april med 1,4 procent på månadsbasis och 6,0 procent på årsbasis, mot förväntade 0,5 respektive 4,9 procent. Merparten av uppgången kan hänföras till högre energipriser. Fredagen den 15 maj steg den amerikanska tioåriga statsräntan med 13 räntepunkter, från 4,45 till 4,58 procent (se grafen nedan). Stigande räntor utgör en risk för värderingarna på S&P 500 och Nasdaq.

Den amerikanska 5-åriga statsräntan (i %), femårs veckograf

Onsdagen den 20 maj presenterar de svenska bolagen Addtech och BioArctic samt de norska bolagen SalMar och Orkla sina delårsrapporter. Störst uppmärksamhet riktas dock mot Nvidias resultat, som väntas publiceras senare under onsdagen. På makrofronten inleds veckan med brittiska producent- och konsumentprisindex för april, följt av eurozonens konsumentprisindex för samma månad. USA publicerar dessutom veckans oljelagerstatistik från energidepartementet.

Torsdagen den 21 maj väntas en delårsrapport från det svenska investmentbolaget Lundberg. I USA rapporterar bolag som Deere, Take-Two och Walmart. Torsdagens makroagenda domineras av inköpschefsindex för maj från Japan, Indien, Frankrike, Tyskland, eurozonen, Storbritannien och USA. Japans handelsbalans för april och maskinorderdata för mars väntas också publiceras. Från eurozonen presenteras ett hushållsförtroendeindex för maj, och Storbritannien offentliggör CBI:s industribarometer för maj. Förutom inköpschefsindexet publicerar USA bostadsbyggnadsdata för april, Philadelphia Fed-index och Kansas Manufacturing Index för maj samt veckovisa ansökningar om arbetslöshetsersättning.

Fredagen den 22 maj ska det norska bolaget Frontline presentera sin delårsrapport. På makrofronten inleds dagen med japanskt konsumentprisindex för april, följt av brittiska detaljhandelsförsäljningssiffror för april. Tyskland publicerar GfK:s konsumentförtroendeindex för juni, BNP för det första kvartalet samt Ifo-index för maj. Från USA kommer Michigan-index för maj.

Sprickor i uppgången på de amerikanska börserna

S&P 500 är under press, delvis till följd av stigande räntor efter ett oväntat högt kärninflationsutfall. Som framgår av grafen nedan handlas index för tillfället under sitt EMA9, och MACD har genererat en svag säljsignal. MA20, som för närvarande ligger på 5 290, är den närmaste stödnivån på nedsidan. Om MA20 bryts kommer 5 150 i fokus.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

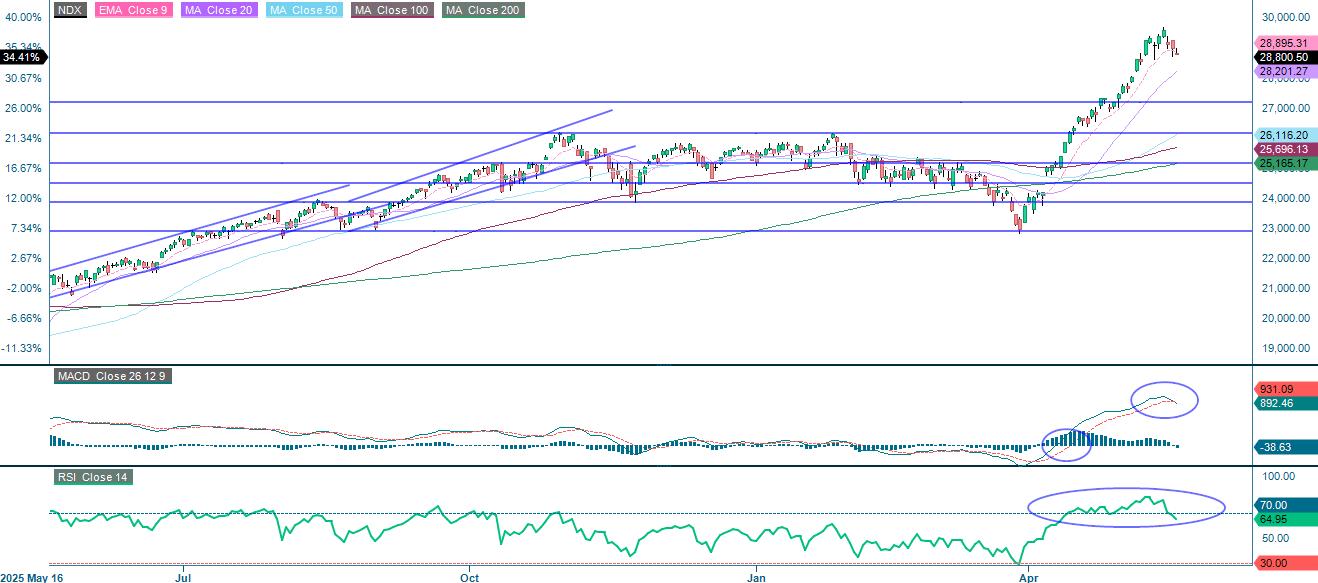

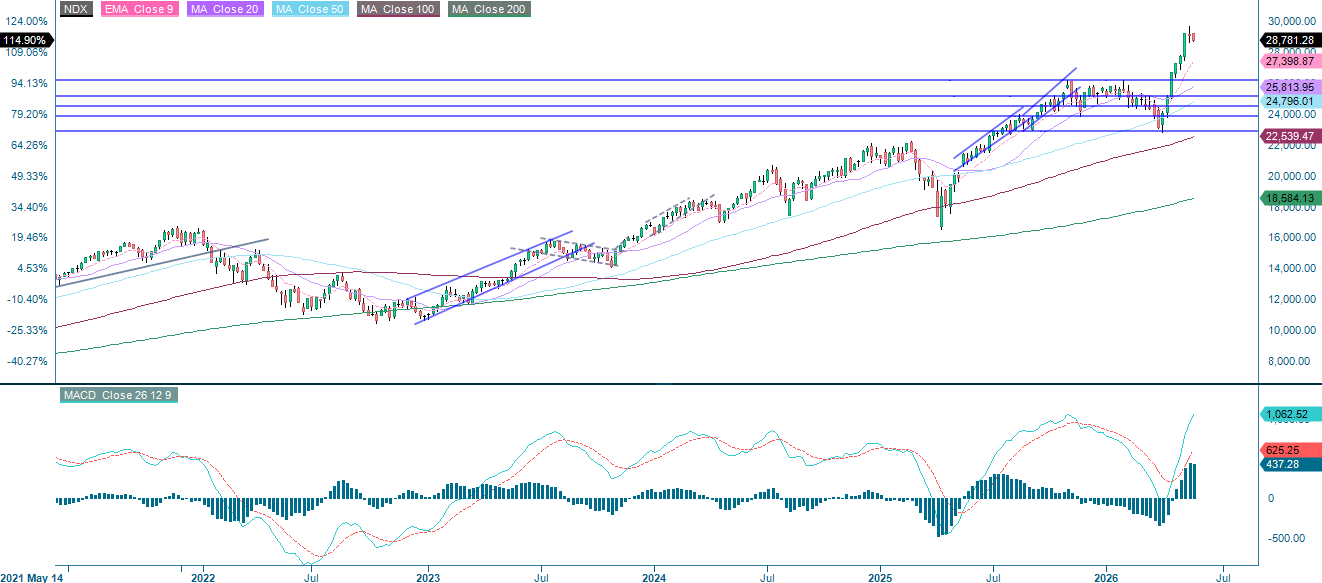

Precis som S&P 500 handlas Nasdaq-100 under sitt EMA9. MA20, som nu ligger på 28 201, är nästa viktiga stödnivå på nedsidan. Därutöver kommer 27 200 i fokus. Som alltid kommer de amerikanska räntornas riktning att vara en avgörande drivkraft för det tekniktunga indexet.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

NASDAQ-100 (i USD), femårs veckograf

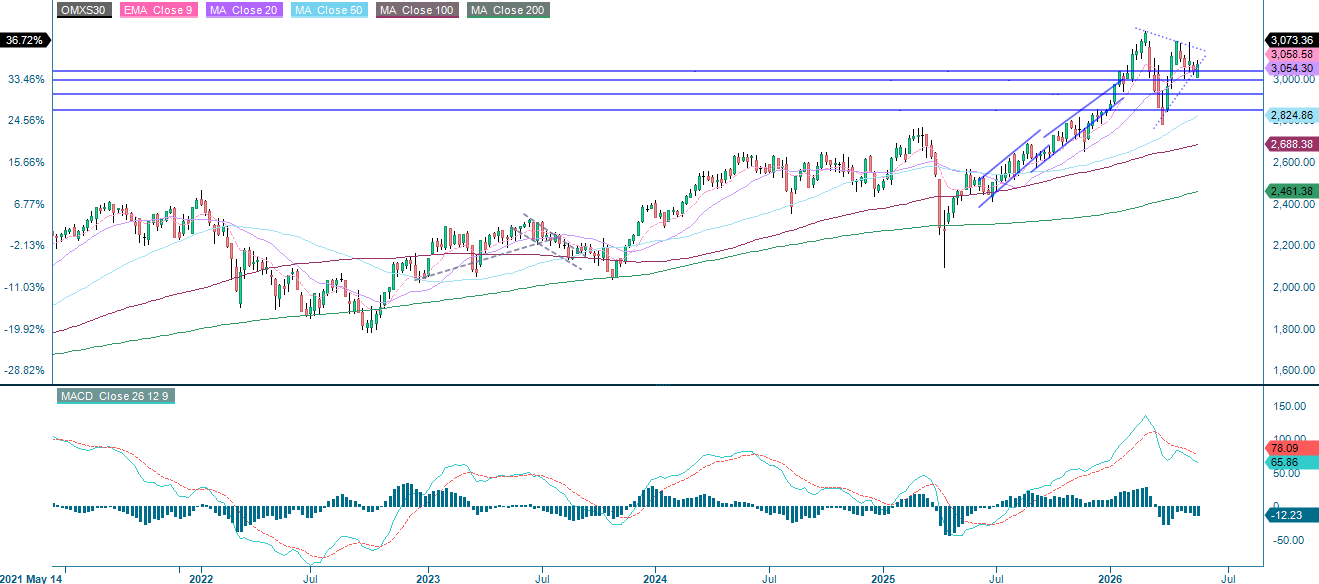

Svenska OMXS30 håller sig alltjämt ovanför sin MA100, men momentumet mattas tydligt, vilket syns i den fallande MA20 och försvagat MACD. Om index tappar fäste och faller under 3 040 är nästa logiska mål den psykologiskt viktiga nivån 3 000. På uppsidan kan ett övertygande brott av MA20 öppna vägen mot 3 150-området. Det är också värt att notera den symmetriska triangel som håller på att ta form i diagrammet, ett mönster som typiskt sett föregår en mer kraftfull riktningsrörelse. Riktningen på utbrottet blir avgörande.

Relaterade produkter

OMX30 (i SEK), ettårs dagsgraf

OMX30 (i SEK), femårs veckograf

Tyska DAX rör sig däremot ryckigt och momentumet är nära neutralt. Preliminärt inköpschefsindex från eurozonen och Tyskland, planerat för den 21 maj, kan skapa kortsiktig volatilitet i indexet. Dessa siffror kan ge ledtrådar om huruvida den industriella avmattningen fördjupas eller börjar stabiliseras. Ett brott över 24 660 vore ett positivt tecken och kan öppna vägen mot 25 300. På nedsidan skulle ett fall under 24 000 sätta MA50, som nu ligger kring 23 746, i fokus. Nästa markanta stödnivå finns kring 23 365.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.