Stark avslutning på rapportsäsongen i USA

Veckans case är en uppföljning av Rocket Lab, ett snabbväxande företag som erbjuder produkter och tjänster för rymdindustrin. Sedan september 2025 har Rocket Labs aktiekurs stigit kraftigt. I samband med den nyligen publicerade Q1-rapporten 2026 kan det vara läge att överväga en kort position i aktien. Samtidigt har rapportsäsongen för Q1 2026 bland S&P 500-bolagen avslutats lika övertygande som den inleddes.

Veckans case: Rekylläge i Rocket Lab

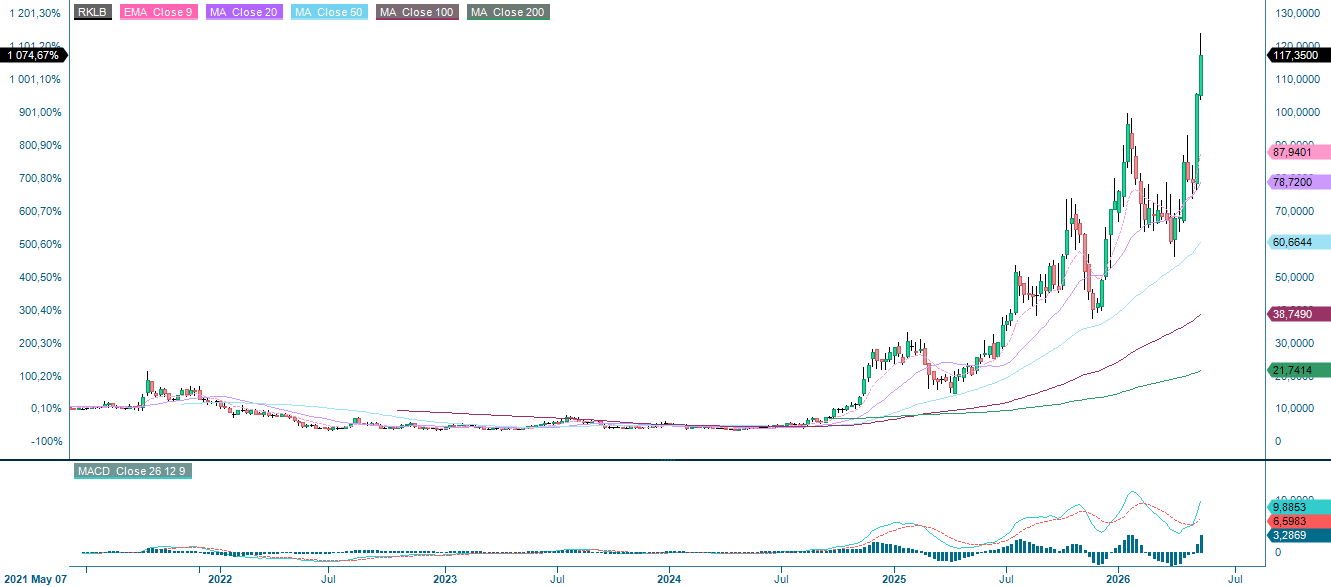

Som vi tog upp i en tidigare artikel om Rocket Lab (NASDAQ: RKLB), publicerad i september 2025, har aktiekursen stigit stadigt under de senaste åtta månaderna. Nya kontraktsvinster har placerat Rocket Lab i nivå med betydligt större aktörer som Lockheed Martin och Northrop Grumman. Hypen kring bolaget är i full gång. Men det är möjligt att förväntningarna nu har sprungit ifrån vad fundamenta motiverar.

Sedan slutet av 2024 har amerikanska rymdbolag handlats kraftigt uppåt, drivet av ökade statliga utgifter och branschens växande attraktionskraft. En stor del av uppgången kan tillskrivas ökat stöd från den amerikanska staten. I april blev politiken ännu mer gynnsam när regeringen föreslog en rekordhög försvarsbudget på 1,5 biljoner dollar för budgetåret 2027, en real ökning på 38 % jämfört med budgetåret 2026. Dokumentation från försvarsdepartementet pekar på en 20-procentig ökning av personalanslagen till Space Force. Därtill utfärdade Bureau of Industry and Security (BIS) och Directorate of Defense Trade Controls (DDTC) i mars ett slutgiltigt regelverk som flyttade de flesta kommersiella satelliter och komponenter bort från International Traffic in Arms Regulations (ITAR). Regelverket trädde i kraft den 14 april 2026 och underlättade licensgivningen för amerikanska uppskjutningsföretag och rymdfarkostleverantörer.

Vad gäller Rocket Lab specifikt publicerades Q1-rapporten 2026 på torsdagskvällen den 7 maj. Bolaget redovisade rekordstarka siffror: omsättningen ökade med cirka 64 % jämfört med samma period föregående år och landade strax över 200 miljoner dollar. Jämfört med föregående kvartal var tillväxten 11,5 %, främst driven av satellitplattformsverksamheten och solcellsdivisionen. Dessutom mer än fördubblades orderstocken och passerade 2,2 miljarder dollar. Lönsamhetsmässigt var justerat EBITDA fortfarande negativt med en marginal på -5,9 %, men förbättrades med cirka 61 % jämfört med föregående år. Efter kursnedgången i slutet av april väntas Rocket Lab vända uppåt på kort sikt tack vare de starka resultaten i Q1-rapporten.

Värderingen riskerar dock att ligga långt över vad fundamenta motiverar. Marknaden prisar in ihållande hög tillväxt och fortsatta intäkter från nya affärsområden, exempelvis rymdbaserade datacenter. Men rymdbaserad infrastruktur har ännu inte bevisats i den skala marknaden prissätter. Ingen hyperscaler har förbundit sig till ett upphandlingsprogram, de ekonomiska förutsättningarna för databehandling i omloppsbana är inte etablerade, och tidshorisonten är helt spekulativ. Risken är att marknaden prisar in en affärsgren som saknar en enda signerad kund, definierad produkt eller validerad enhetsekonomisk modell. Ytterligare risk ligger i konkurrensen, där en potentiell SpaceX-börsnotering kan vara det största orosmolnet. När Neutron väl lanseras kliver den in på en marknad där SpaceX:s Falcon 9 har över ett decenniums operativ tillförlitlighet, en kostnadsstruktur som ingen ny aktör kan replikera och en uppskjutningstakt på över 100 uppdrag per år. SpaceX utvecklar också Starship. Om Starship uppnår full återanvändbarhet kan det göra det mellantunga segmentet olönsamt för nya aktörer. Rocket Labs Electron har visserligen skapat sig en försvarbar nisch inom mindre uppskjutningar, men denna nisch pressas av konkurrenter, bland annat i Europa och Kina. Tidsfönstret för Neutron att etablera sig innan konkurrenslandskapet blir överväldigande kan vara snävare än marknaden för närvarande räknar med.

Sammanfattningsvis har Rocket Lab uppvisat starka finansiella resultat under första halvåret 2026, men betydande risker avspeglas inte i nuvarande kursnivåer och multiplar. Aktien handlas väl över jämförbara europeiska och amerikanska bolag och befinner sig redan vid eller nära de mest optimistiska scenarierna i flera aktieanalyser. En blankningsmöjlighet kan vara i antågande, och den optimala tidpunkten för en sådan position kan vara när hypen och det uppåtgående momentumet kulminerar efter Q1-rapporten 2026.

Relaterade produkter

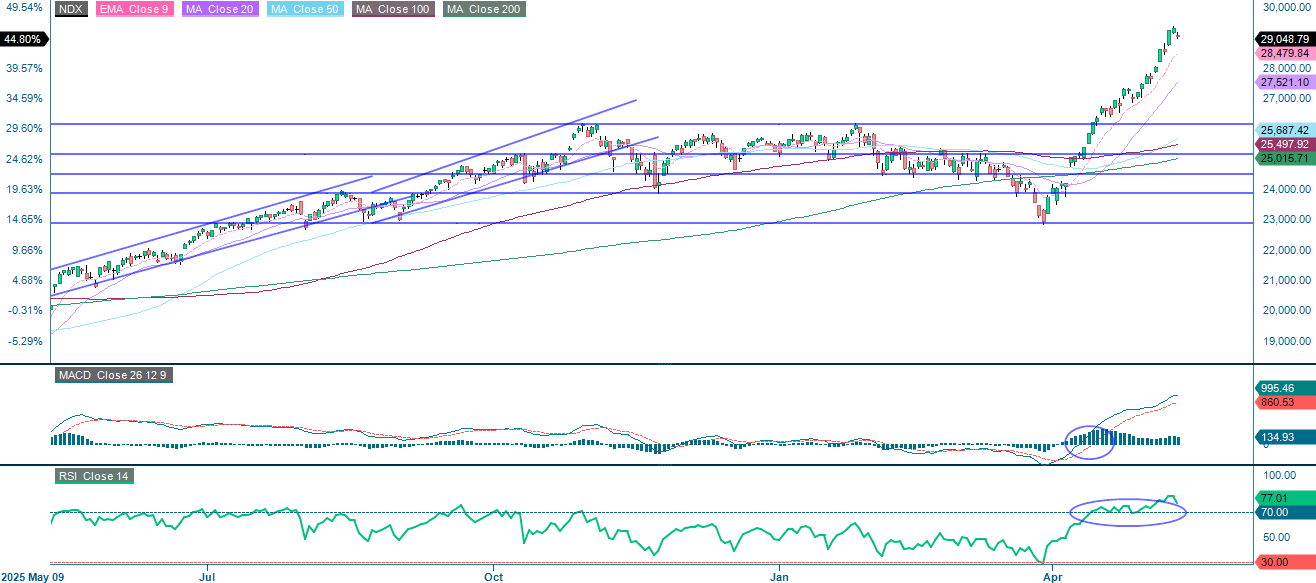

Rocket Lab (i USD), ettårs dagsgraf

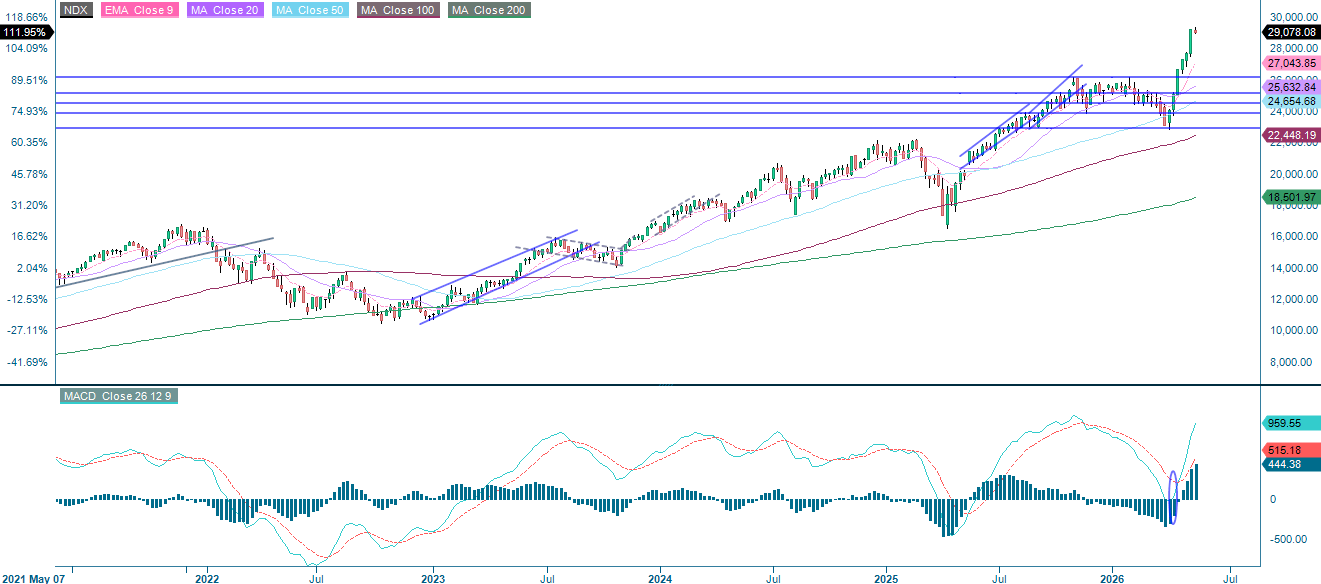

Rocket Lab (i USD), femårs veckograf

Makrokommentarer

Per fredagen den 8 maj hade 89 % av samtliga S&P 500-bolag rapporterat sina resultat för första kvartalet 2026. Enligt Earnings Insight överträffade 84 % av dessa bolag vinstförväntningarna och 80 % överträffade omsättningsförväntningarna. De tre starkaste S&P 500-sektorerna under Q1 2026 var informationsteknologi, hälsovård och dagligvaror, med positiva vinstöverraskningar på 94 %, 91 % respektive 88 %.

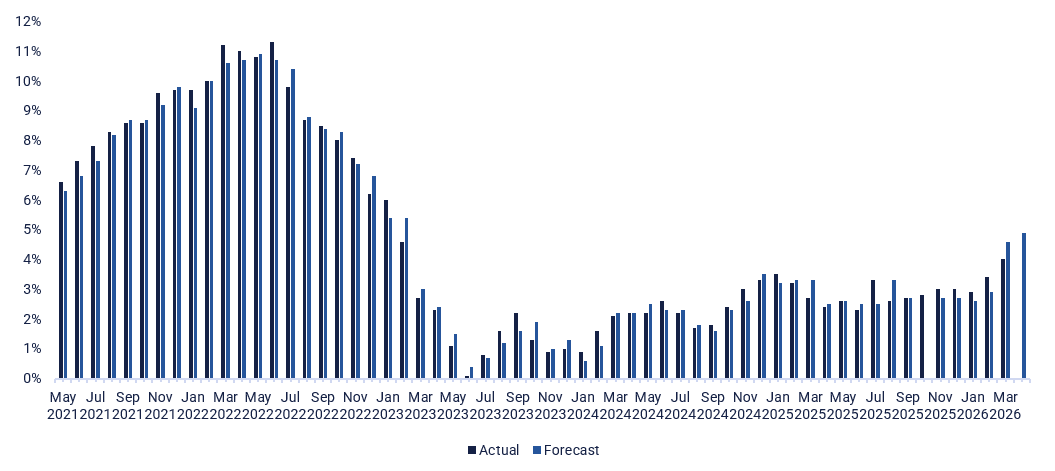

Onsdagen den 13 maj kommer delårsrapporter från tyska Siemens, amerikanska Cisco, japanska SoftBank samt kinesiska Alibaba och Tencent. På makrosidan inleds dagen med Japans bytesbalans för mars. Därefter följer Europa, med konsumentprisindex för april från Sverige och Frankrike. Industriproduktion för mars och BNP-data för första kvartalet från euroområdet väntas. Månadsrapporter om olja från IEA och OPEC publiceras inom kort. Från USA kommer producentprisindex för april (se graf nedan) samt veckosiffror för oljelager från energidepartementet.

Torsdagen den 14 maj väntas en delårsrapport från svenska Klarna (noterat i New York). Dagen är helgdag i Norden, vilket innebär att börserna i Köpenhamn, Helsingfors, Oslo och Stockholm är stängda. På makrosidan inleds dagen med Storbritanniens BNP för första kvartalet och industriproduktion i mars. Spanien rapporterar konsumentprisindex för april. Från USA kommer detaljhandel och importpriser för april, nya ansökningar om arbetslöshetsersättning samt lagersiffror för osålda varor i mars.

Fredagen den 15 maj inleds makroflödet med Japans producentprisindex för april. Därefter följer Tysklands grossistpriser och Italiens konsumentprisindex, båda för april. Sedan kommer Empire State Manufacturing Index för maj samt industriproduktionsrapporten för april från USA.

Amerikanskt producentprisindex, maj 2021 till april 2026

Lång DAX och kort S&P 500 ser fortfarande lovande ut

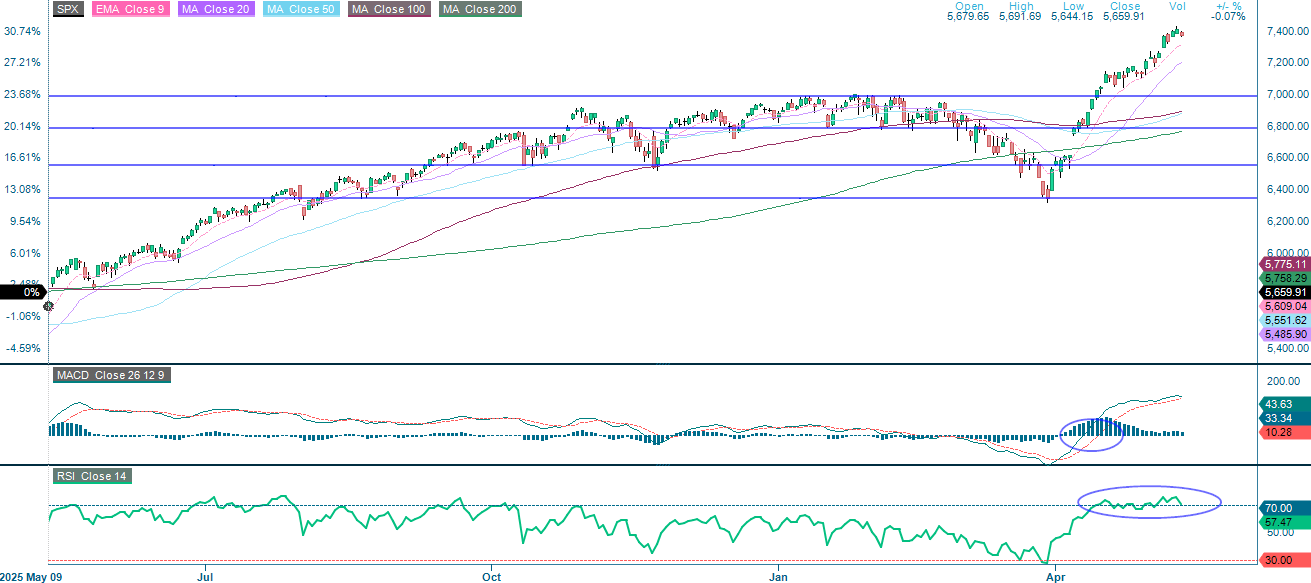

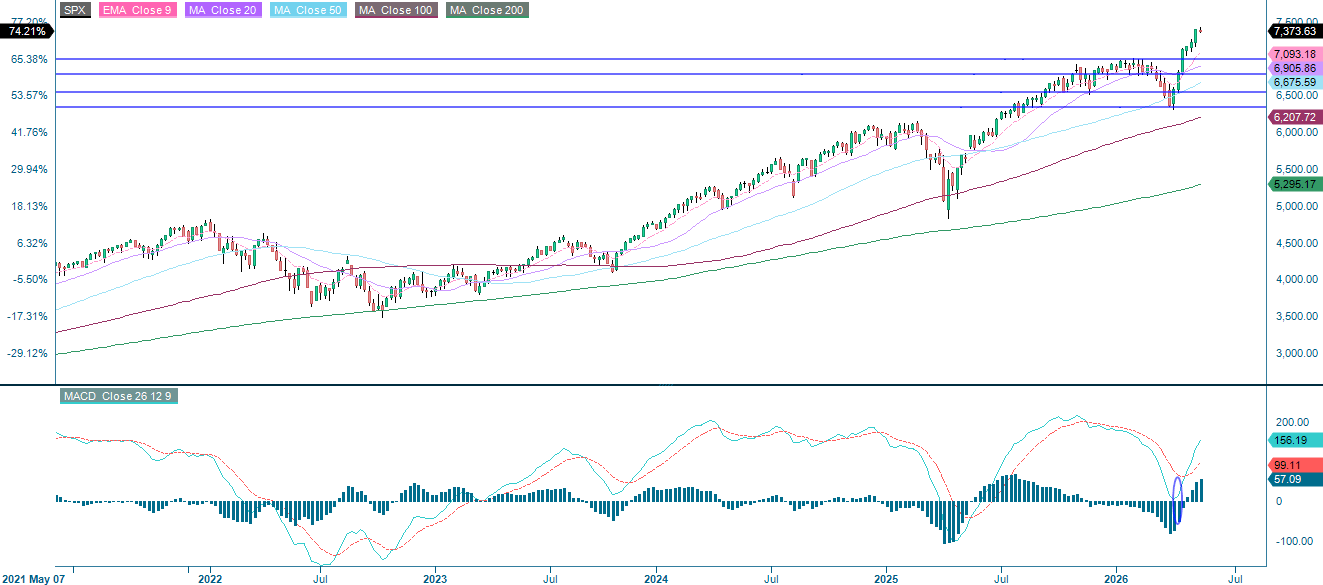

Det rapportdrivna rallyt som inleddes i april fortsatte att stödja S&P 500. Som diagrammet nedan visar ligger RSI kvar på överköpta nivåer, en signal som har bestått tillräckligt länge för att pröva tålamodet hos alla som positionerat sig mot rörelsen. Samtidigt har räntorna på amerikanska statsskuldväxlar stigit parallellt med oljepriset, vilket gör makrobilden ännu mer komplex för en redan överhettad marknad. Tajming förblir den centrala utmaningen, men positionen lång DAX och kort S&P 500 fortsätter att se lovande ut.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

AI-investeringsboomen var fortsatt periodens dominerande tema. Nvidia nådde en ny rekordnivå, driven av oavbrutna AI-investeringar över hela chipsektorn, vilket befäste NASDAQ-100:s ställning som Wall Streets främsta kanal för AI-exponering. Under måndagen skedde en mindre rekyl i de stora molnbolagen och chipaktier, men helhetsbilden förblir intakt. Liksom S&P 500 fortsätter NASDAQ-100 att handlas på ansträngda nivåer som de flesta tekniska mått bedömer som överköpta, men med stöd av rapporter och strukturella medvindar som hittills varit svåra att ifrågasätta.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

NASDAQ-100 (i USD), femårs veckograf

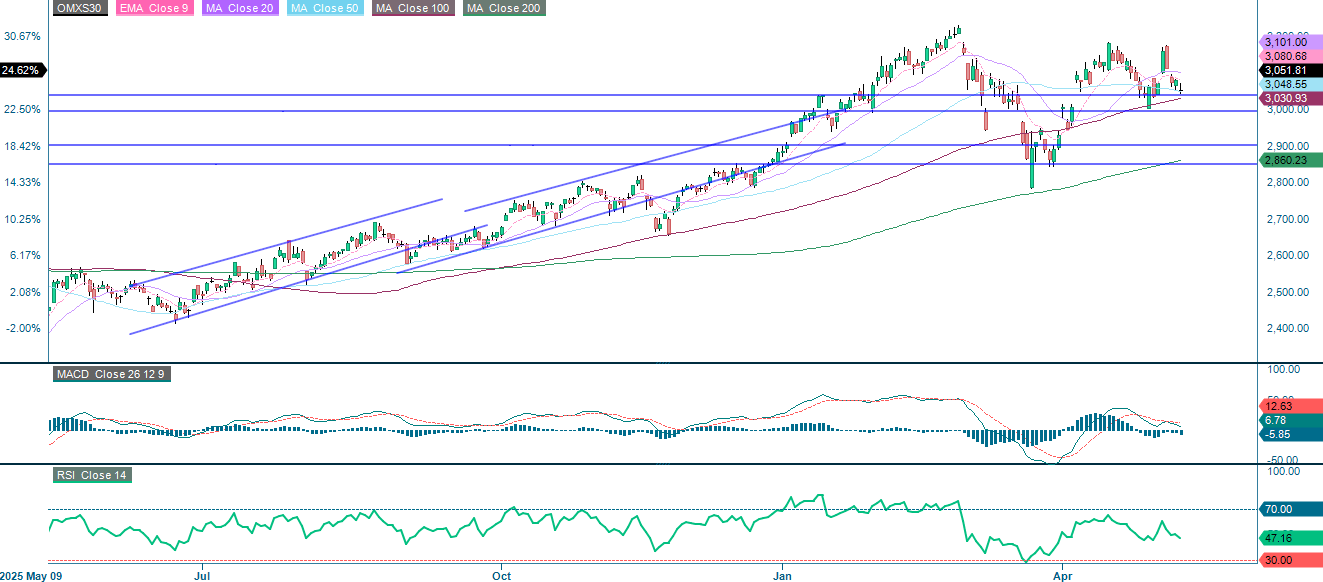

I avsaknad av tydlig AI-exponering har OMXS30 haft en utmanande period och handlas för närvarande nära stödnivån på 3 000. Ett tydligt brott nedåt skulle exponera 2 925-nivån.

Relaterade produkter

OMX30 (i SEK), ettårs dagsgraf

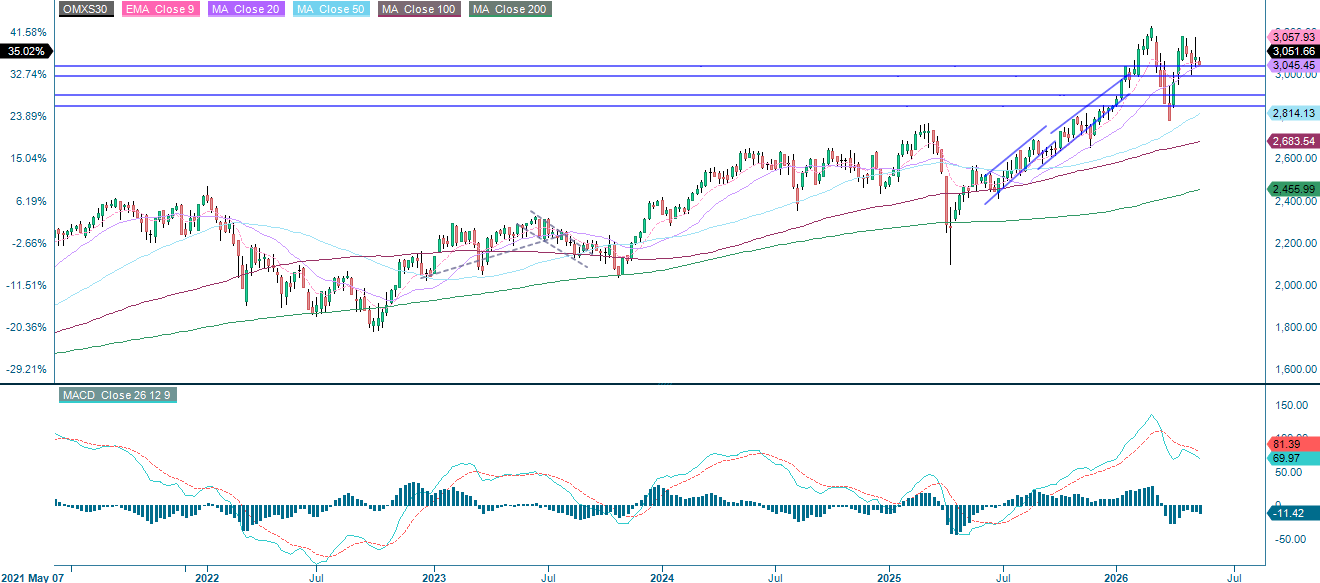

OMX30 (i SEK), femårs veckograf

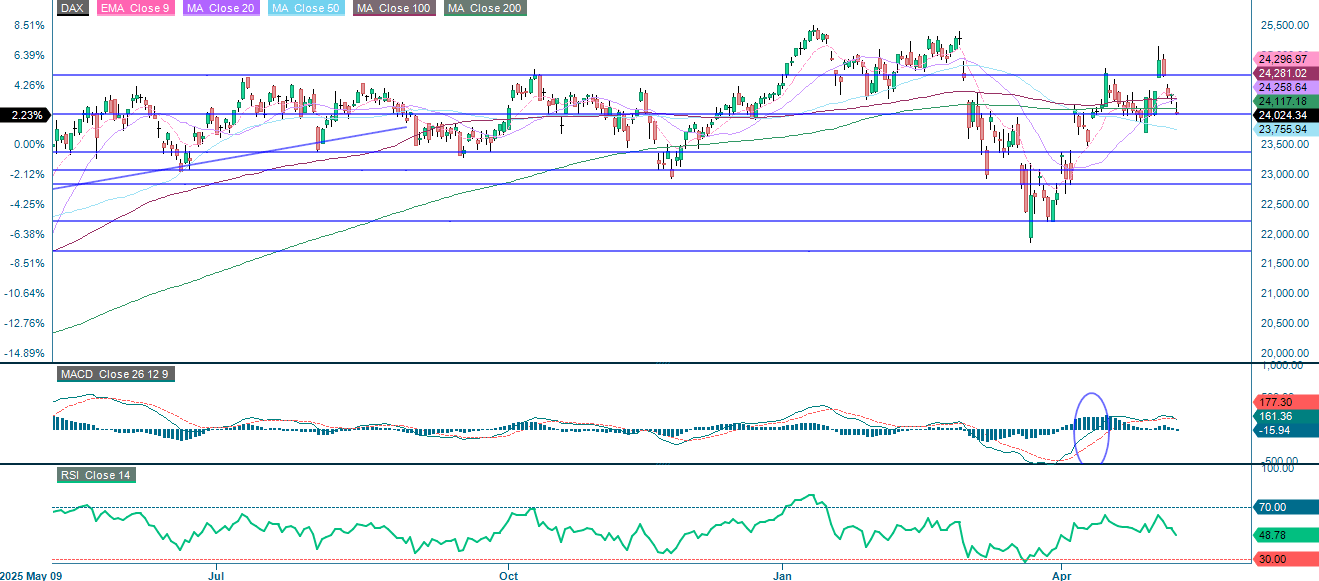

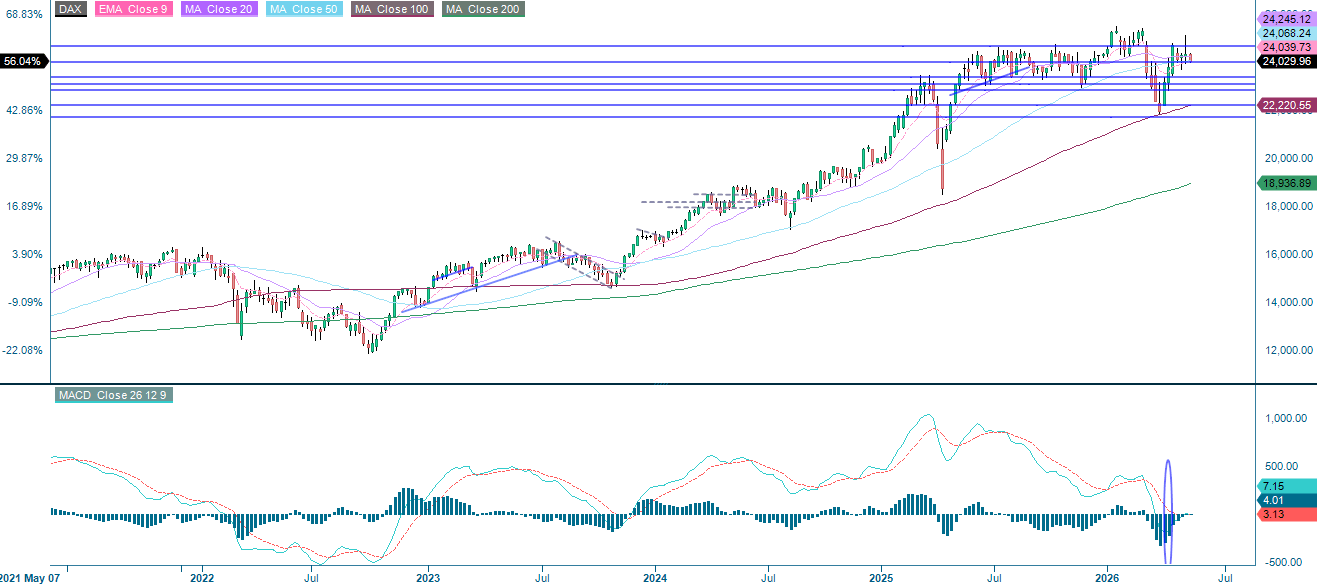

Tysklands DAX stängde i går över det 100-dagars glidande medelvärdet (MA100), med nästa uppsidesnivå kring 24 665. Positionen lång DAX och kort S&P 500 fortsätter att framstå som tilltalande.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.