Förbättrat marknads-sentiment

Veckans case handlar om WTI-olja. Konflikten i Iran har slagit ut cirka 8% av det globala oljeutbudet. Lägg därtill attackerna mot ryska oljeanläggningar i Ukraina, och USA kan komma att framstå som en vinnare i den här delen av konflikten. Sentimentet på aktiemarknaden har blivit mer positivt, vilket illustreras av nedgången i VIX.

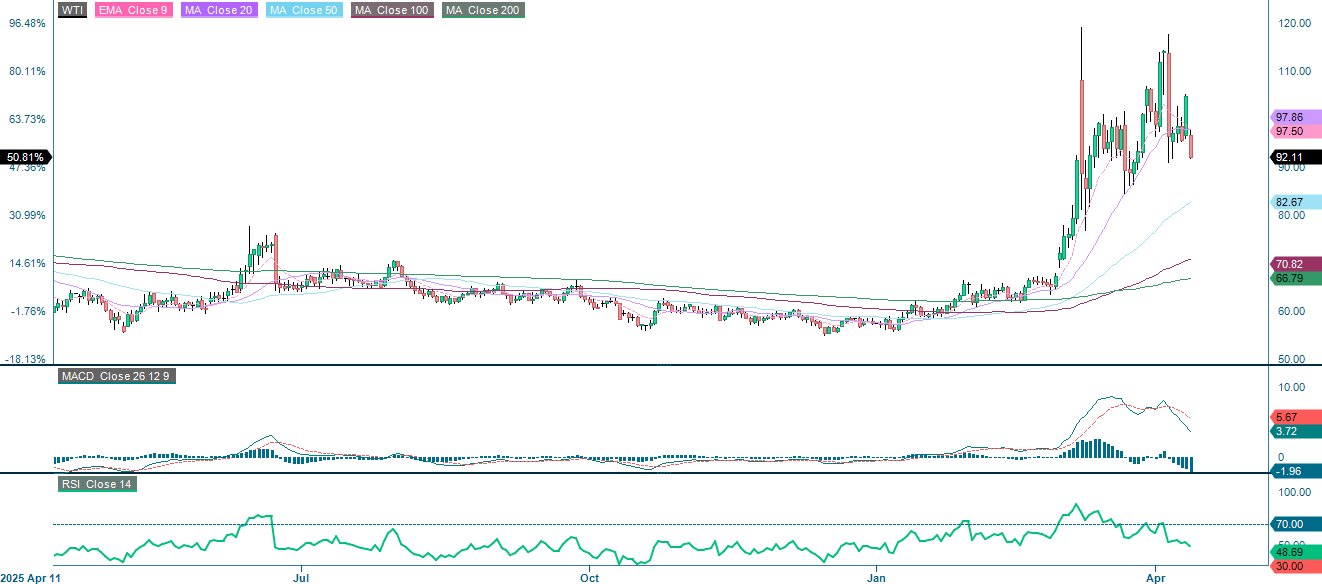

Veckans case: Utnyttja tappet i WTI-oljan

I mitten av april 2026 hade WTI-oljepriset stigit med cirka 60% efter att stängningen av Hormuzsundet lett till ett bortfall på 7,9 miljoner fat per dag från OPEC+ i mars, vilket motsvarar cirka 7,7% av den globala konsumtionen. Det är det största utbudsavbrottet till följd av en konflikt sedan 1973.

USA och Kanada är de enda stora olje- och gasexporterande länderna vars anläggningar inte har skadats av krig. Nyligen orsakade Ukrainas militär betydande skador på ryska oljeanläggningar i Östersjön. Skadorna bedöms motsvara ytterligare 2% av det globala oljeutbudet.

Det positiva scenariot för WTI-olja handlar i grunden om ett underskott som inte går att täcka. Saudiarabiens pipelinealternativ kompenserar inte på långa vägar för de förlorade sjöburna volymerna. Raffinaderiernas genomströmning ökar säsongsmässigt fram till maj, vilket adderar ytterligare 1,5 till 2,0 miljoner fat per dag i efterfrågan ovanpå underskottet. En svagare US-dollar gynnar köpare utanför USA. Lagren låg redan under femårsgenomsnittet innan krisen. WTI-priset föll visserligen i samband med rubrikerna om vapenvila förra veckan, men har stigit sedan slutet av februari. Marknaden tror inte att diplomati kan lösa det fysiska utbudsunderskottet.

Dagens lagerdata från EIA kommer att visa om de amerikanska lagren minskar tillräckligt snabbt för att bekräfta det globala underskottet, vilket i så fall kan trigga en uppgång i WTI-oljepriset. En annan möjlig katalysator är fredssamtalen i Islamabad. En trovärdig plan för att återöppna Hormuzsundet skulle snabbt pressa ned den geopolitiska riskpremien.

WTI-olja, spot (USD per fat), ettårs dagsgraf

WTI-olja, spot (USD per fat), femårs veckograf

Makrokommentarer

Onsdagsmorgonen den 8 april (centraleuropeisk tid) löpte tidsfristen för president Trumps hot mot Iran ut. Därefter meddelades att USA och Iran hade enats om en två veckor lång vapenvila. Inledningsvis steg aktiemarknaderna kraftigt, särskilt i Asien och Europa. Optimismen avtog dock när Iran försökte stänga Hormuzsundet mindre än ett dygn efter att det öppnats. Anledningen var att Israel bröt mot Irans tionde krav i vapenvileavtalet genom att attackera Hizbollah i Libanon. Pessimisterna fick rätt när den amerikanska delegationen, ledd av vicepresident Vance, återvände hem på lördagen den 11 april efter 20 timmars resultatlösa fredssamtal i Islamabad, Pakistan. Nya fredssamtal verkar dock vara på gång. Varken USA eller Iran har råd med ett långdraget krig. VIX (se graf nedan) tycks spegla investerarnas hopp om en återgång till normalläge.

Relaterade produkter

VIX (USD), femårs veckograf

Onsdagen den 15 april publiceras delårsrapporter från Bank of America, ASML Holding, Morgan Stanley och Progressive i USA. Den viktigaste makrostatistiken i Europa är Frankrikes KPI för mars och eurozonens industriproduktion för februari. Från USA kommer importpriser för mars, NY Empire State Manufacturing Index och NAHB Housing Market Index, samtliga för april, samt den veckovisa oljelagerstatistiken från energidepartementet och Federal Reserves Beige Book.

Följande bolag rapporterar på torsdagen den 16 april: Kinnevik (Sverige), Aker BP (Norge), Abbott Laboratories, Charles Schwab, Netflix, PepsiCo och Prologis (samtliga USA), samt Taiwan Semiconductor (Taiwan). På makroagendan inleds dagen med Japans maskinorderingång i februari. Därefter kommer kinesiska bostadspriser, BNP för första kvartalet, industriproduktion, detaljhandel, arbetslöshet och fasta investeringar, samtliga för mars. Sedan följer Storbritanniens BNP och industriproduktion för februari. Italien och eurozonen publicerar KPI för mars. Från USA kommer Philadelphia Fed Manufacturing Index för april, veckovisa arbetslöshetsansökningar samt industriproduktion för mars.

Fredagen den 17 april rapporterar svenska Ericsson och Autoliv sina resultat för första kvartalet 2026. På makrofronten publiceras eurozonens bytesbalans och handelsbalans för februari.

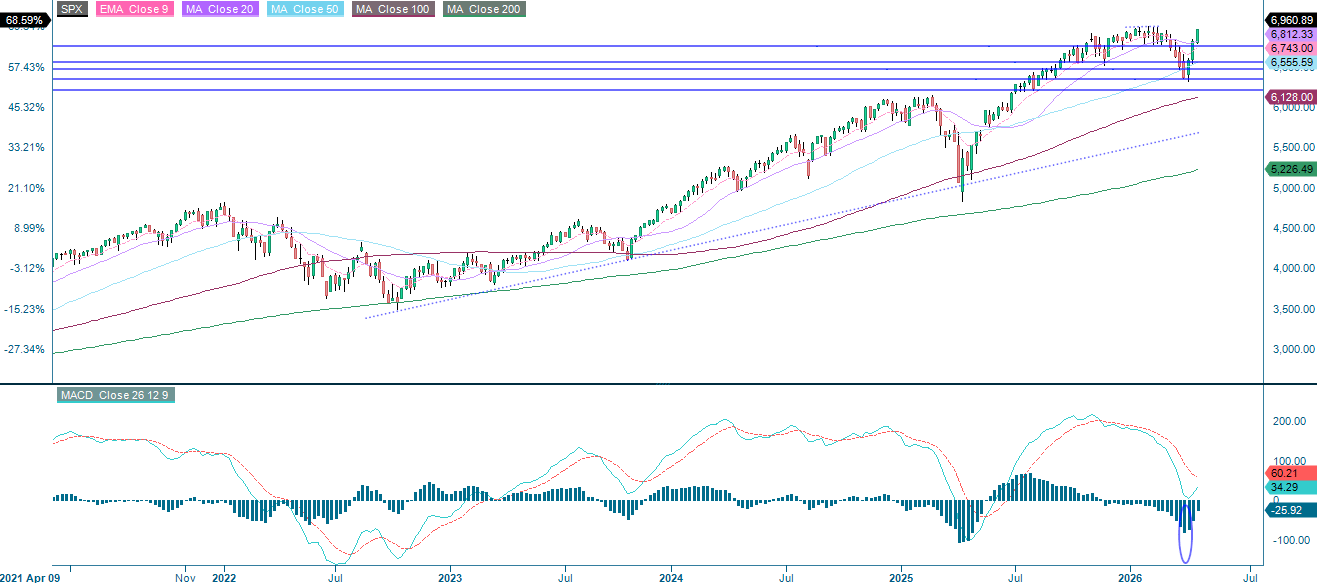

Dags att ta hem vinster?

En snabb förändring i sentimentet kring Irankonflikten har varit den främsta drivkraften bakom S&P 500, som nu närmar sig tidigare toppnivåer kring 7 000. Samtidigt närmar sig RSI överköpta nivåer. Det är inte nödvändigtvis en säljsignal, men det kan ändå vara ett bra tillfälle att ta hem en del vinster.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

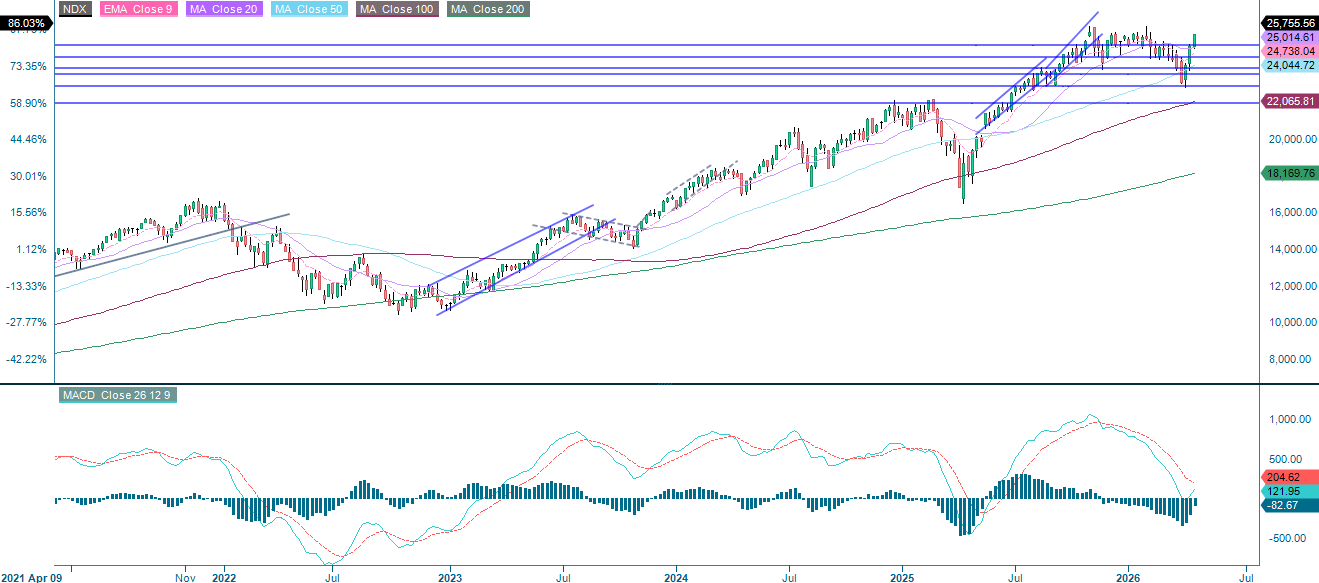

Nasdaq 100 har återigen gått starkare än det bredare S&P 500-indexet och tidigare toppnivåer kring 26 150 är nu inom räckhåll. Osäkerheten kring Irankrisen kvarstår dock samtidigt som RSI närmar sig överköpta nivåer. Det kan därför vara ett bra tillfälle att ta hem en del vinster.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

Nasdaq 100 (i USD), femårs veckograf

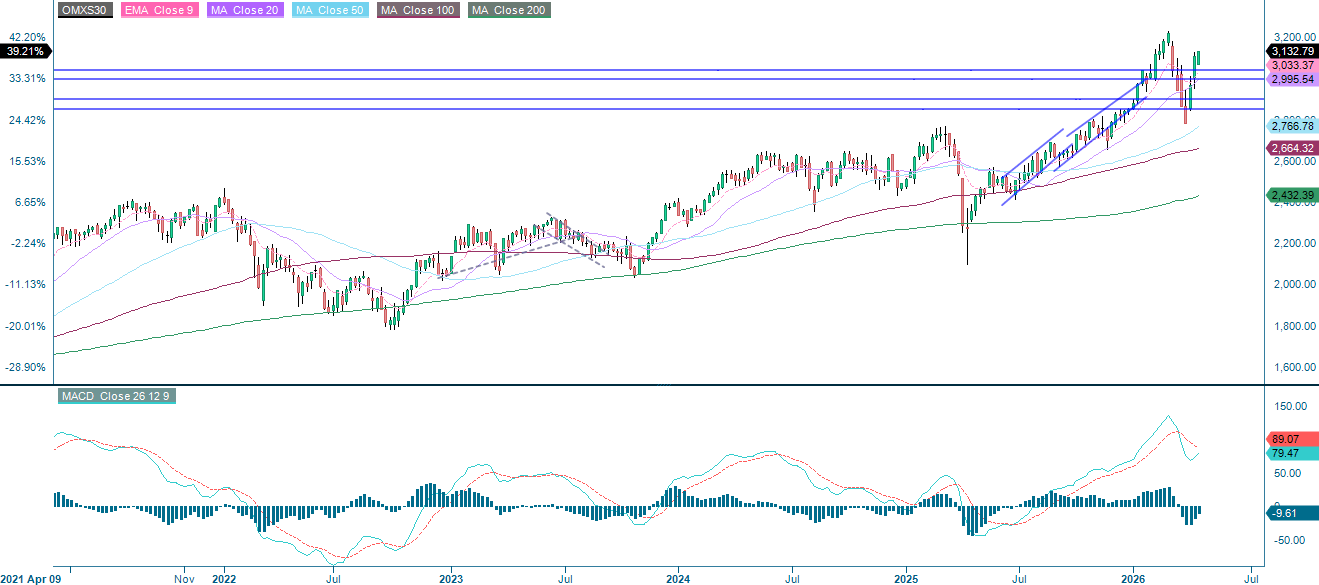

I Sverige handlas OMXS30 för närvarande över 3 000 och testar motståndet vid 3 120. Samtidigt har MACD-indikatorn genererat en köpsignal. Om det positiva marknadssentimentet håller i sig är nästa motståndsnivå 3 225.

Relaterade produkter

OMXS30 (i SEK), ettårs dagsgraf

OMXS30 (i SEK), femårs veckograf

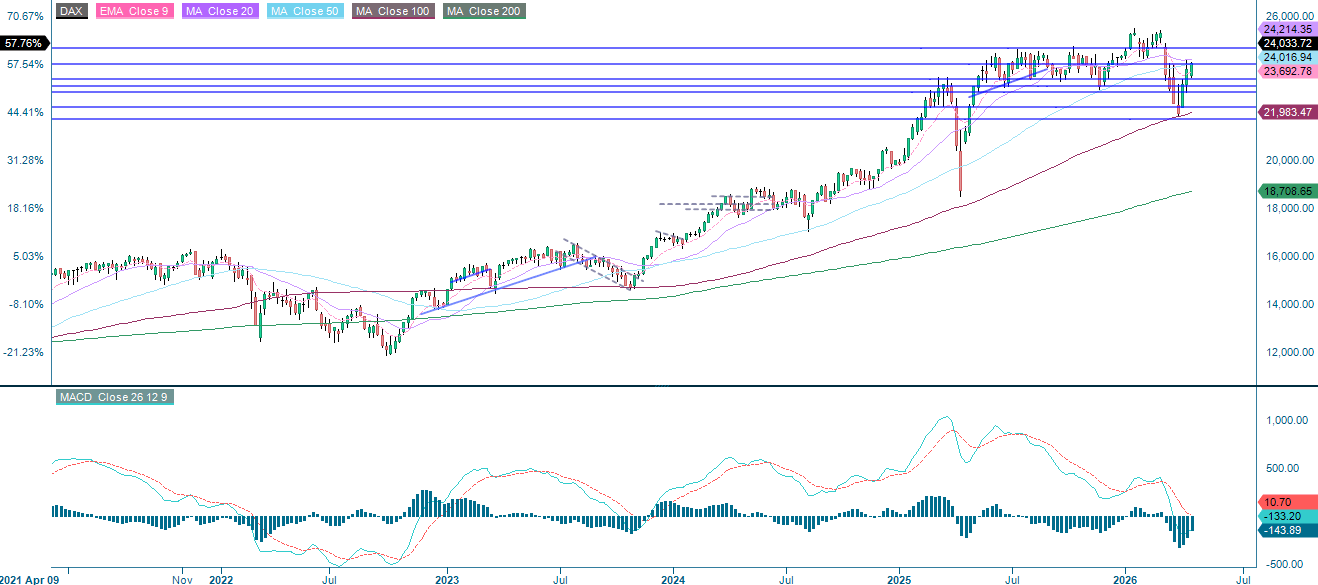

DAX ligger fast under MA200 och MA100 och rör sig kring motståndet vid 24 000. Notera att MACD har genererat en köpsignal. Nästa steg kan bli ett utbrott över 24 665. Stöd på nedsidan finns kring 23 560 och 23 365.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.