Högre inflation till följd av kriget med Iran?

Räntan på tioåriga amerikanska statsobligationer har stigit något, om än inte dramatiskt. Bakgrunden är den fortsatta ökningen av den amerikanska statsskulden, inflationseffekterna av president Trumps tullar samt det amerikanskt-israeliska militära angreppet mot Iran, vilket sammantaget har drivit upp oljepriserna. Oron kring kreditrisk har dock framför allt rört företagsobligationer inom den amerikanska tekniksektorn.

Veckans case: Amerikanska räntor i dragkamp

Trots oro för inflation, Vita husets attacker mot Federal Reserves penningpolitik, en växande amerikansk statsskuld och handelskrig har marknaden för amerikanska statspapper varit förhållandevis lugn på sistone. Hittills syns få konkreta tecken på en "Trump-premie", det vill säga att investerare kräver högre ränta för att äga amerikansk statsskuld. Faktum är att räntorna på statsobligationer är lägre nu än när president Trump tillträdde för sin andra mandatperiod i januari 2025.

En växande orosfaktor under 2026 är kreditläget inom tekniksektorn. Enligt The Economist har de kraftigt ökade AI-relaterade investeringarna, i kombination med det potentiella hot som AI utgör mot många teknikbolags affärsmodeller, sannolikt bidragit till att kreditspreadarna för teknikobligationer gentemot amerikanska statspapper har vidgats. Turbulens på marknaden för företagskrediter kan i sin tur motverka en uppgång i statsobligationsräntorna.

Samtidigt ligger den amerikanska inflationen fortfarande över centralbankens mål, vilket försvagar argumenten för ytterligare räntesänkningar från Federal Reserve. Nyckelfaktorerna att bevaka på räntefronten är arbetsmarknaden och energipriserna. Det amerikanskt-israeliska angreppet mot Iran kan förvärra inflationsläget om det leder till utdragna störningar i den globala oljeförsörjningen, exempelvis lägre iransk oljeproduktion eller en de facto stängning av oljetankertrafiken genom Hormuzsundet. Den amerikanska arbetsmarknaden har visserligen försvagats, vilket initialt kan ses som disinflationärt, men en del av försvagningen beror på deporteringar, som i sig snarare är inflationsdrivande.

Räntan på den amerikanska tioåriga statsobligationen har fallit till omkring fyra procent. Denna nivå har under det senaste året fungerat som en vändpunkt för högre räntor. På denna nivå framstår obligationer som något överköpta, vilket talar för en rekyl uppåt i räntan. Det signalerar att det kan vara läge att sälja obligationer. Om räntan däremot tydligt bryter ner från intervallet 3,9 till 4 procent kan man argumentera för att en nedåtgående trend har etablerats, vilket skulle driva obligationspriserna högre.

Relaterade produkter

Amerikansk 10-årsränta, ettårs dagsgraf

Amerikansk 10-årsränta, femårs veckograf

Makrokommentarer

Det amerikanskt-israeliska militära angreppet som inleddes lördagen den 28 februari verkar fortfarande eskalera. Sedan den 27 februari har Brent-oljepriset stigit med cirka 9 USD per fat, från omkring 73 USD per fat den fredagen. Om dessa nivåer består kommer de självklart att ha en inflationsdrivande effekt på den amerikanska och europeiska ekonomin. Handelsrutter via Hormuzsundet och flygningar från Asien till Europa har också redan påverkats.

På onsdagen den 4 mars släpper Bayer, Continental, Mercedes-Benz och Traton sina delårsrapporter. På makrofronten domineras dagen av februaris inköpschefsindex (PMI) för tjänstesektorn från Japan, Kina, Sverige, Spanien, Italien, Frankrike, Tyskland, eurozonen, Storbritannien och USA. Kina publicerar även sitt tillverknings-PMI. Eurozonen släpper januaris arbetslöshets- och producentprisindex. Från USA kommer ADP:s privata sysselsättningsstatistik för februari samt veckovis oljelagerstatistik från energidepartementet.

På torsdagen den 5 mars får vi delårsrapporter från svenska Elekta, brittiska Entain samt de amerikanska bolagen Gap och Toro. På statistikfronten presenteras Sveriges konsumentprisindex för februari och Frankrikes industriproduktion för januari. Från USA kommer statistik över Challenger-varslen för februari, importpriser för januari, produktivitet för fjärde kvartalet samt veckostatistik över nya arbetslöshetsansökningar.

Fredagens den 6 mars makrostatistik inleds med Sydkoreas konsumentprisindex för februari. Därefter följer Tysklands industriorder för januari och eurozonens BNP för fjärde kvartalet. Den amerikanska arbetsmarknadsrapporten (nonfarm payrolls) för februari publiceras under eftermiddagen. Förväntningen är att 70 000 nya jobb tillkom i februari 2026, att jämföra med 172 000 i januari. Vi får även statistik över amerikanska företagslager i december.

US Nonfarm Payrolls (antal nya jobb, privat sektor), femårs månadsgraf

Har geopolitiska spänningar kortvarig effekt på aktier?

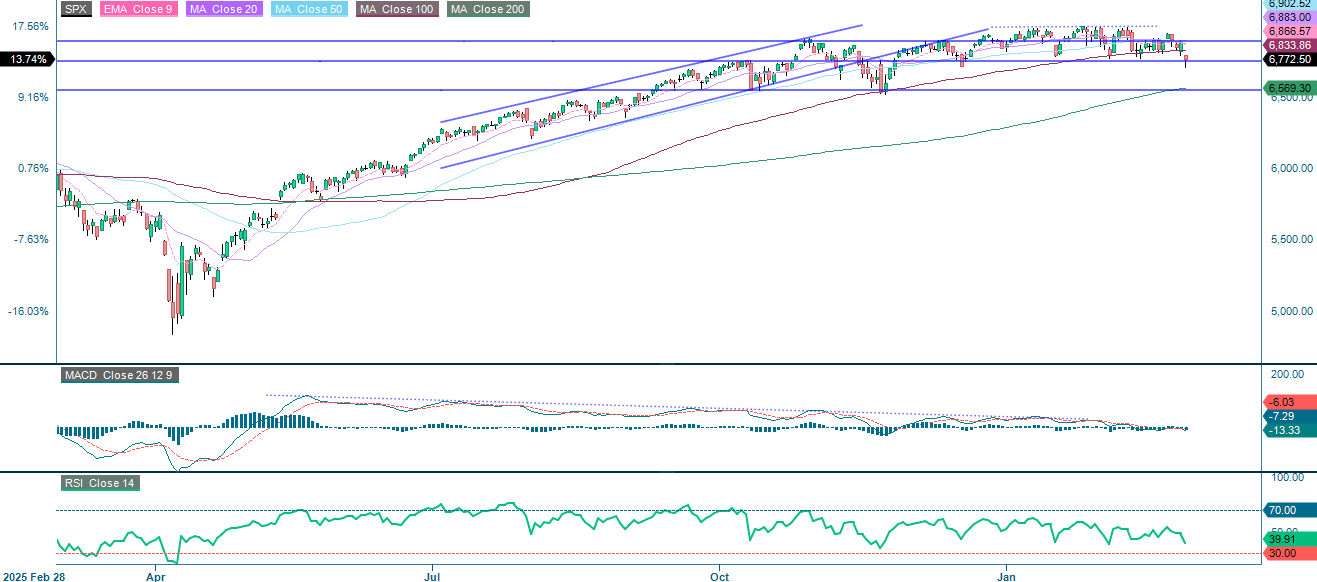

Nvidias kvartalsrapport visade sig bli en "sell the news"-händelse, vilket adderade till det tryck som de stigande geopolitiska spänningarna redan skapat. S&P 500 är under press. Som diagrammet nedan visar klamrar sig indexet fast vid stöd kring 5 750. Ett tydligt brott under denna nivå kan öppna vägen mot MA200, som för närvarande ligger på 5 569. Den kortsiktiga prisrörelsen har dock varit volatil, och geopolitiska utbrott, inklusive de som orsakas av högre oljepriser, tenderar att vara kortlivade. På uppsidan utgör MA100 (5 833) det första motståndet, följt av 5 900. Viktiga katalysatorer härifrån är fredagens amerikanska arbetsmarknadsrapport, eskalering eller nedtrappning av konflikten i Iran samt oljeprisets riktning.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

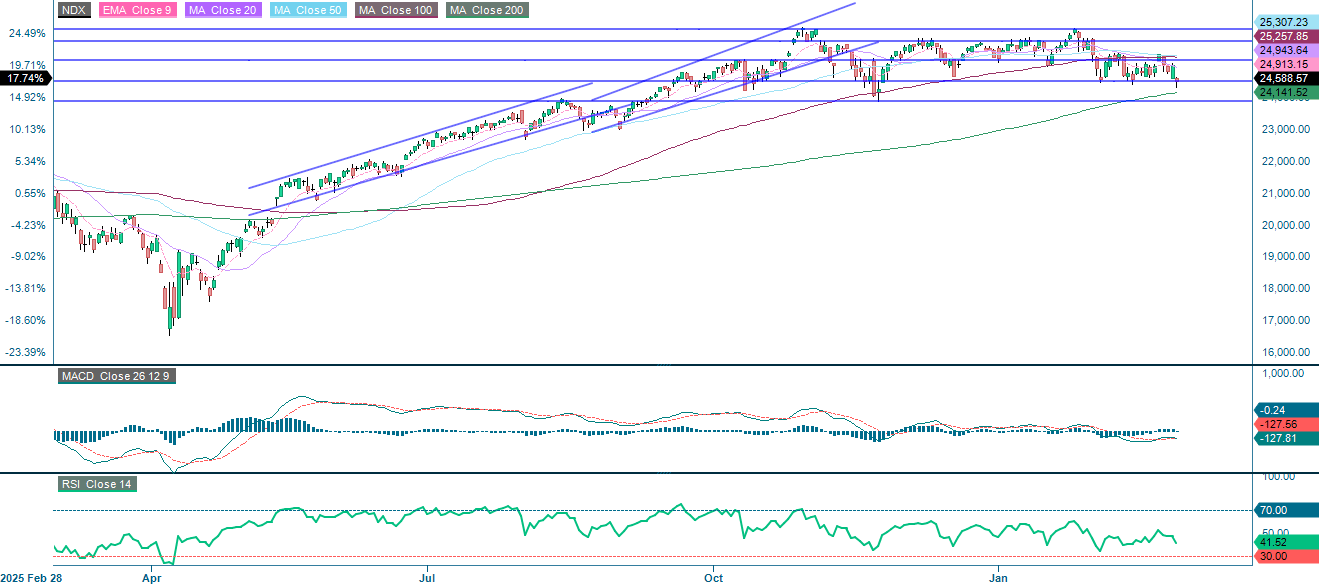

Precis som S&P 500 håller NASDAQ-100 fast vid stöd kring 24 500. Nästa nivå att bevaka nedåt är MA200 på 24 142, följt av 23 900-området. På uppsidan ligger det första motståndet kring 25 150.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

NASDAQ-100 (i USD), femårs veckograf

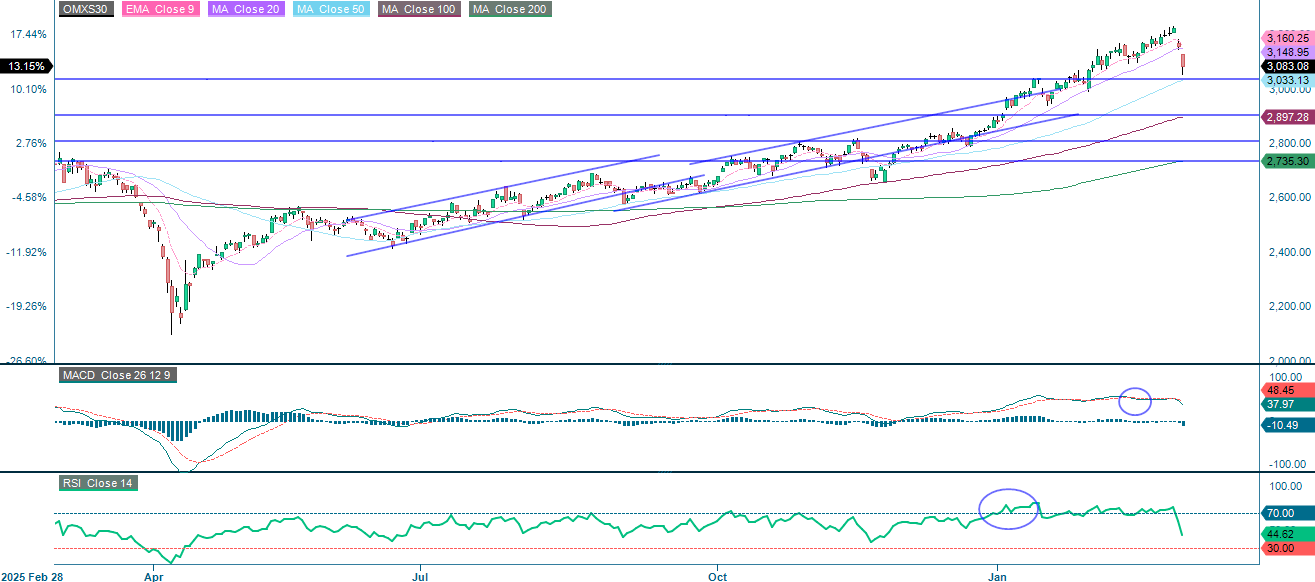

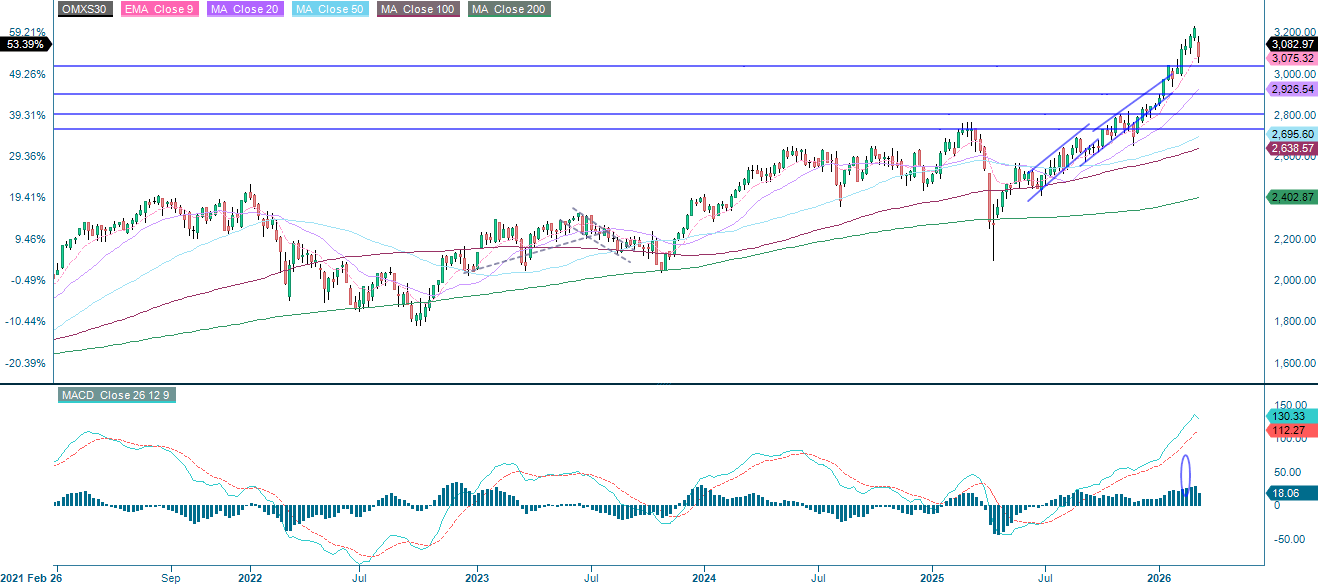

Den kraftiga uppgången i oljepriset är en motvind för svenska industribolag, men det större problemet är att OMXS30 inte kan undgå den bredare riskaversionen som konflikten i Iran ger upphov till. För närvarande håller indexet sig ovanför stöd kring 3 040. Om det bryter under den nivån kommer 2 900 i spel. På uppsidan utgör MA20, som för närvarande ligger på 3 148, det första motståndet.

Relaterade produkter

OMXS30 (i SEK), ettårs dagsgraf

OMXS30 (i SEK), femårs veckograf

DAX mår inte bra. Indexet handlas under MA200, som för närvarande ligger på 24 175. Stöd återfinns i intervallet mellan 22 825 och 23 365.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.