Starka amerikanska bolagsvinster redan inprisade

En amerikansk hangarfartygsgrupp har samlats nära Persiska viken. Frågan är om president Trump faktiskt kommer att beordra en militär attack mot Iran eller om han nöjer sig med att hota. Om USA skulle genomföra ett anfall mot Iran kan både VIX-index och priset på Brentolja påverkas. Trots att bolagen i S&P 500 uppvisar starkare vinsttillväxt under fjärde kvartalet 2025 har S&P 500 och andra större amerikanska börsindex hittills underpresterat jämfört med europeiska och asiatiska index under 2026.

Veckans case: Tänk om USA attackerar Iran?

Den 28 december 2025 bröt omfattande protester ut i Iran, riktade mot det islamiska styre som har regerat landet sedan 1979. Liksom många tidigare revolutioner utlöstes även denna av hunger. Matpriserna hade stigit under en längre tid samtidigt som den iranska valutan, rialen, försvagats kraftigt. Oroligheterna utvecklades snabbt till en bred folklig rörelse som krävde att den islamiska republiken skulle störtas. Som svar öppnade revolutionsgardet eld mot folkmassorna och dödade flera tusen människor. Regimen försökte också stoppa informationsspridningen genom att stänga ned internet.

USA:s president Trump publicerade ett inlägg på sociala medier där han försäkrade demonstranterna om att hjälp var på väg. Utöver den amerikanska flottstyrka som nu befinner sig nära Persiska viken under ledning av hangarfartyget USS Abraham Lincoln har USA även militärbaser i Bahrain och Qatar. Dessa baser ligger på andra sidan Persiska viken från Iran och skulle kunna bli mål för iranska motattacker. Alternativt kan Iran försöka sänka amerikanska krigsfartyg eller lägga ut minor i Persiska viken och därmed blockera viktiga handelsvägar. Cirka en fjärdedel av världens oljetransporter passerar genom Hormuzsundet.

Ett amerikanskt militärt angrepp kan få flera olika följder. Det kan leda till att regimen faller och ersätts av militärstyre (det mest sannolika scenariot), eller till en övergång till ett demokratiskt valt styre (det minst sannolika enligt vår bedömning). En annan möjlighet är att det religiösa ledarskapet överlever men tvingas inta en mer moderat hållning gentemot USA och Israel. Ett angrepp skulle också kunna tjäna amerikanska militära mål, främst att förhindra Iran från att utveckla egna kärnvapen och att slå ut landets ballistiska robotar. Den 22 juni 2025 genomförde det amerikanska flygvapnet och marinen en attack mot tre kärntekniska anläggningar i Iran. Operationen, kallad Operation Midnight Hammer, var en del av kriget mellan Israel och Iran.

Nyligen landade ett iranskt regeringsplan i Moskva. Ingen förklaring gavs till vilka som fanns ombord eller syftet med resan. Det kan ha rört sig om tjänstemän som sökte militärt stöd från Ryssland – eller personer som försökte lämna landet inför ett befarat amerikanskt anfall. Vissa inom regimen kan också känna oro efter att Venezuelas president Maduro tillfångatogs av USA den 3 januari. Samtidigt kan president Trump minnas president Carters misslyckade försök att frita gisslan som hölls på USA:s ambassad i Teheran mellan november 1979 och januari 1981.

Iran är världens sjuttonde största land sett till både befolkning (cirka 93 miljoner invånare) och yta (omkring 1,65 miljoner kvadratkilometer). Den viktigaste faktorn för världens aktiemarknader är sannolikt att Iran är världens åttonde största oljeproducent och har möjlighet att blockera Persiska viken. Som grafen nedan visar har priset på Brentolja fallit från 120–130 USD per fat under 2022 till omkring 60 USD per fat i dag. Ett amerikanskt angrepp skulle sannolikt få oljepriset att stiga.

Brentolja (USD per fat), veckodata för de senaste fem åren

Tidigare amerikanska militära insatser i Libyen och Irak kan avskräcka president Trump från att inleda en lika omfattande operation mot Iran. Dels eftersom båda länderna hamnade i inbördeskrig och kaos, men framför allt för att USA förlorade många soldater i strider mot olika gerillagrupper, däribland al-Qaida och Islamiska staten.

Samtidigt finns en möjlighet att militära åtgärder mot Iran vidtas redan inom de närmaste veckorna. Det skulle kunna få både Brentpriset och VIX att stiga, eftersom båda i dagsläget ligger på historiskt låga nivåer.

Relaterade produkter

Relaterade produkter

VIX, veckodata för de senaste fem åren

Makrokommentarer

Per den 30 januari 2026 hade 33 % av bolagen i S&P 500 rapporterat sina resultat för Q4 2025. Enligt Earnings Insight redovisade 75 % av dessa bolag en positiv vinst per aktie (EPS), medan 65 % överträffade förväntningarna på omsättningen. Vinsttillväxten för fjärde kvartalet 2025 har stigit från 8 % för en vecka sedan till nästan 12 %. De två sektorer som visade högst vinsttillväxt var Information Technology och Industrials, med 30 % respektive 25 %. Tre av elva sektorer uppvisade negativ vinsttillväxt: Consumer Discretionary (-1,4 %), Energy (-1,8 %) och Health Care (-2,4 %).

Per fredagen den 30 januari 2026 hade 43 svenska OMX-bolag med tillgängliga konsensusprognoser rapporterat sina resultat för Q4 2025. Av dessa var 56 % bättre än väntat, medan omsättningen överträffade analytikernas prognoser i 44 % av fallen. Av sex bolag som rapporterade orderingång slog fyra (67 %) förväntningarna.

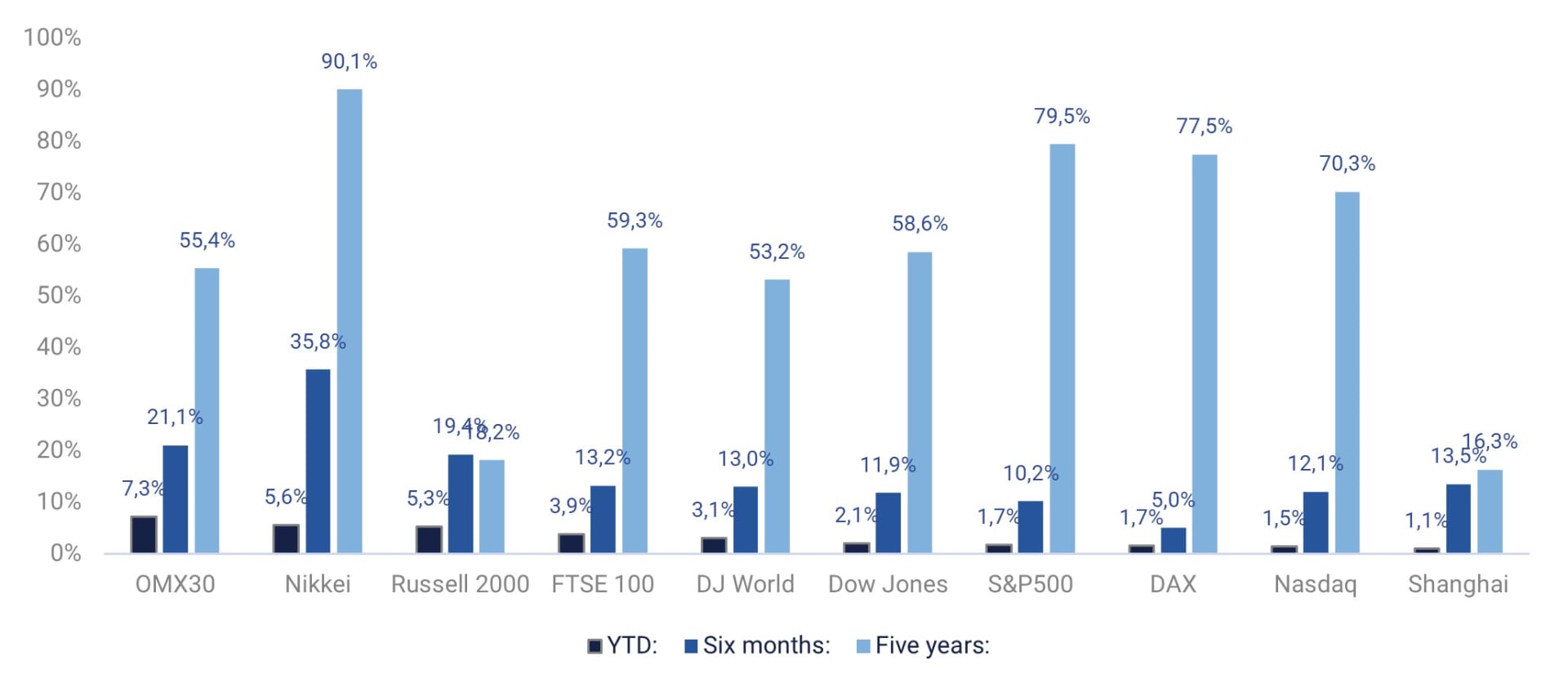

OMX30 har utvecklats relativt starkt hittills under 2026. Jämfört med flera större börsindex i USA, Europa och Asien har utvecklingen varit god. Med undantag för Russell 2000, som består av mindre amerikanska bolag med inhemsk exponering, har amerikanska index generellt underpresterat i år. Notera att kursförändringarna anges i lokala valutor och inte tar hänsyn till dollarförsvagningen.

Utveckling hittills i år (YTD), sex månader och fem år för globala aktieindex, rangordnade efter utveckling hittills i år

Onsdag 4 februari rapporterar bland andra Husqvarna, Handelsbanken, Loomis, Peab och Securitas i Sverige, Stora Enso, UPM och Wärtsilä i Finland, DNB i Norge, Carlsberg och Novo Nordisk i Danmark samt UBS och Novartis i Schweiz. I USA väntas rapporter från Alphabet, AbbVie, Boston Scientific, Eli Lilly, Glaxosmithkline, Qualcomm och Timken. På makrosidan dominerar tjänsteindex från inköpschefer (PMI) för januari från Japan, Kina, Sverige, Spanien, Italien, Frankrike, Tyskland, euroområdet, Storbritannien och USA. Dessutom publiceras producentprisindex för euroområdet för december samt konsumentprisindex för januari från euroområdet och Italien. USA bidrar även med sysselsättningsstatistik från ADP (Automatic Data Processing) för januari och veckostatistik över oljelager från energidepartementet.

Torsdag 5 februari får vi rapporter från Volvo Cars, NCC, Saab, Assa Abloy och AAK samt Danske Bank, Maersk och Vestas. I Finland rapporterar Kesko, Konecranes och Neste. Utanför Norden rapporterar bland andra brittiska Vodafone, amerikanska Amazon, Bristol-Myers Squibb och Conoco Philips samt japanska Sony. Makroagendan inleds med industriorder från Tyskland och industriproduktion i Frankrike för december. Dessutom kommer räntebesked från Bank of England och ECB (European Central Bank), och USA bidrar med veckostatistik över nya arbetslöshetsansökningar.

Fredag 6 februari rapporterar Skanska, Lagercrantz, Balder och Industrivärden. I övriga Norden rapporterar Telenor, Kone, Coloplast, Kongsberg och Valmet. Utanför Europa väntas rapporter från amerikanska Biogen och Philip Morris samt japanska Toyota. Makrostatistiken inleds med japansk hushållskonsumtion för december följt av räntebesked från Indien. SCB publicerar Sveriges konsumentprisindex (KPI) för januari. Tyskland släpper handelsbalans och industriproduktion. Veckans kanske viktigaste siffra blir de amerikanska sysselsättningssiffrorna. Dessutom publiceras Michigan-indexet från USA i februari.

Var ska energin komma ifrån?

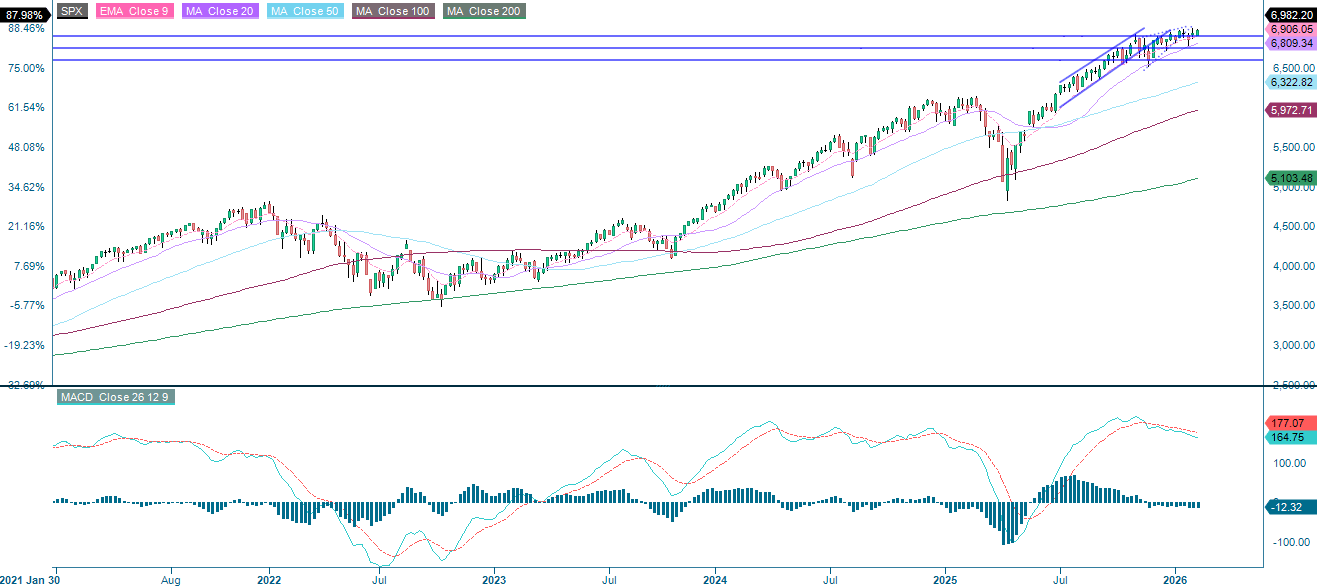

S&P 500 handlas just nu strax under tidigare toppnivåer, vilket tyder på att någon form av katalysator kan behövas för att index ska nå nya rekord. Samtidigt befinner sig RSI i neutralt territorium, vilket indikerar att ytterligare uppgång är möjlig.

Relaterade produkter

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), femårsdiagram

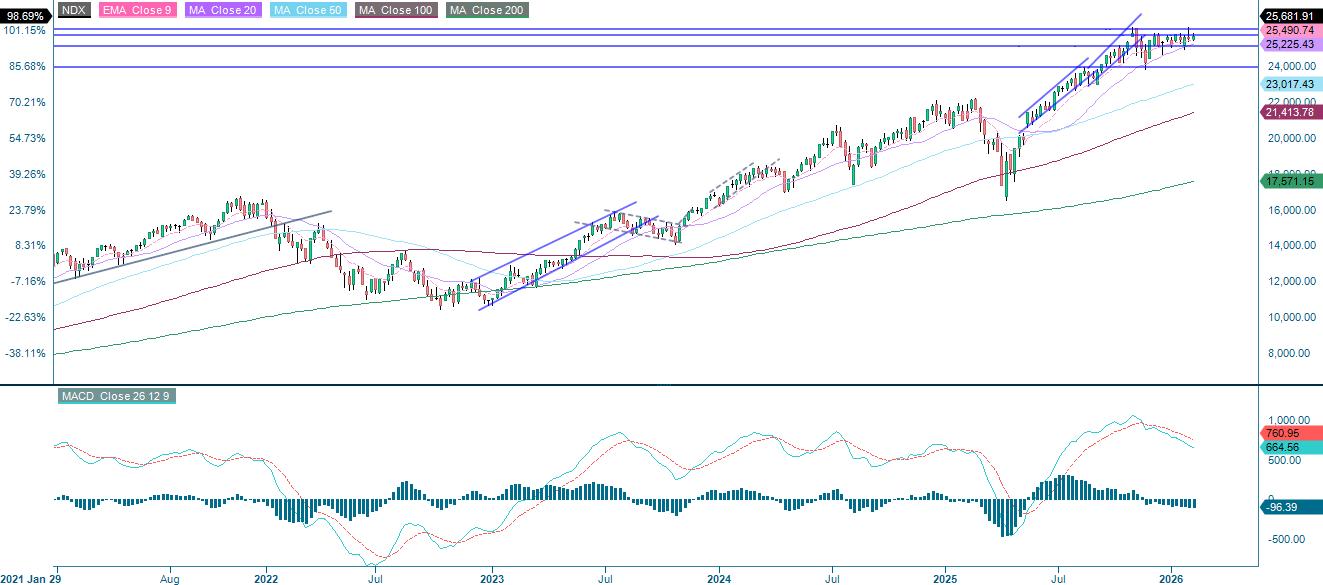

Nasdaq 100 möter för närvarande motstånd kring 25 740. Nästa steg kan bli ett utbrott över den tidigare toppen runt 26 120. Om sentimentet däremot försämras kan indexet börja närma sig MA100, som just nu ligger vid 25 188.

Relaterade produkter

NASDAQ 100 (i USD), ettårig daglig graf

NASDAQ 100 (i USD), femårsdiagram

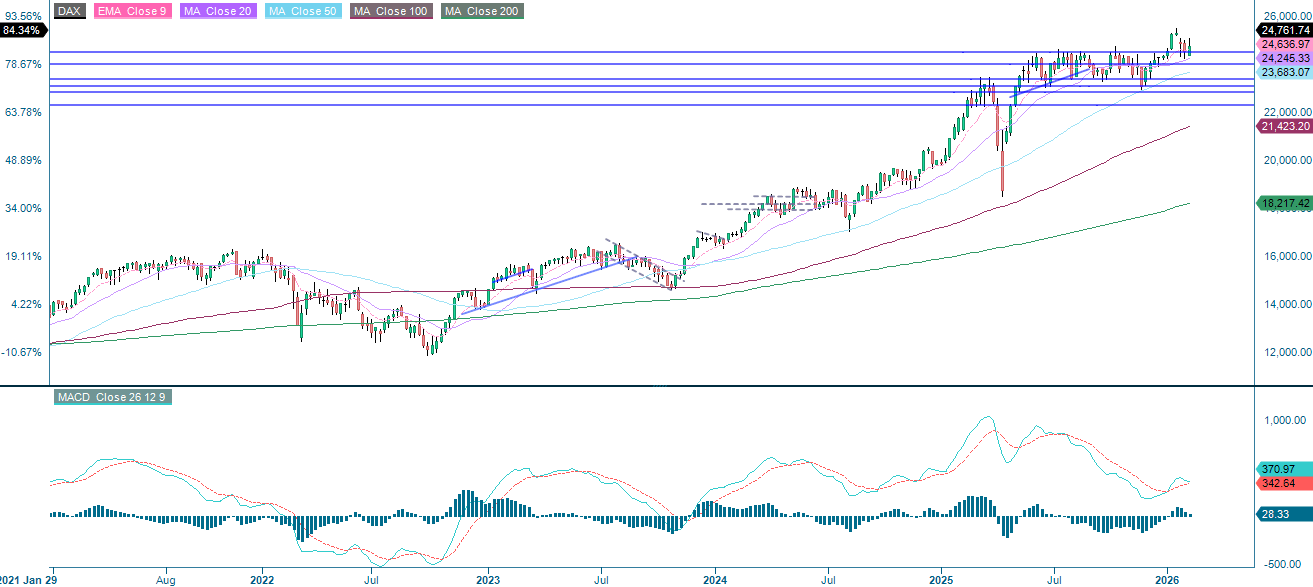

Tyska DAX försökte bryta över MA20 men handlas nu åter under denna nivå. Nedsidan har stöd vid EMA9, följt av nivåer runt 24 665 samt MA50, som i nuläget ligger vid 24 382.

Relaterade produkter

DAX (i EUR), ettårig daglig graf

DAX (i EUR), femårsdiagram

Medan DAX kämpar med att ta sig över sitt 20-dagars glidande medelvärde försöker OMXS30 nå nya toppnivåer. Samtidigt visar RSI att marknaden är överköpt, vilket gör en konsolideringsfas trolig. Vid ett svagare sentiment utgör 3 035 första stödnivå, följt av det glidande medelvärdet strax ovanför 3 000.

Relaterade produkter

OMX30 (i SEK), ettårig daglig graf

OMX30 (i SEK), femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numre

MA20: 20-dagars glidande medelvärd

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.