Investerare viktar om till finans och cykliskt

Denna vecka tittar vi på Novo Nordisk, vars aktie har fallit kraftigt under 2025 på grund av långsammare tillväxt. Samtidigt har Eli Lilly ökat sin marknadsandel inom diabetes- och fetmasektorn med sitt ledande läkemedel, tirzepatid, jämfört med Novos semaglutid. Även om vi är försiktiga inför Novo Nordisks delårsrapport den 4 februari 2026, har företaget en stark pipeline av läkemedelskandidater som förväntas nå marknaden inom de kommande åren. På makronivå har vi noterat en investerarrotation från teknologi till finansiella och cykliska sektorer, där de senare har gynnats av Feds räntesänkning förra veckan.

Veckans case: Chans till återhämtning i Novo Nordisk?

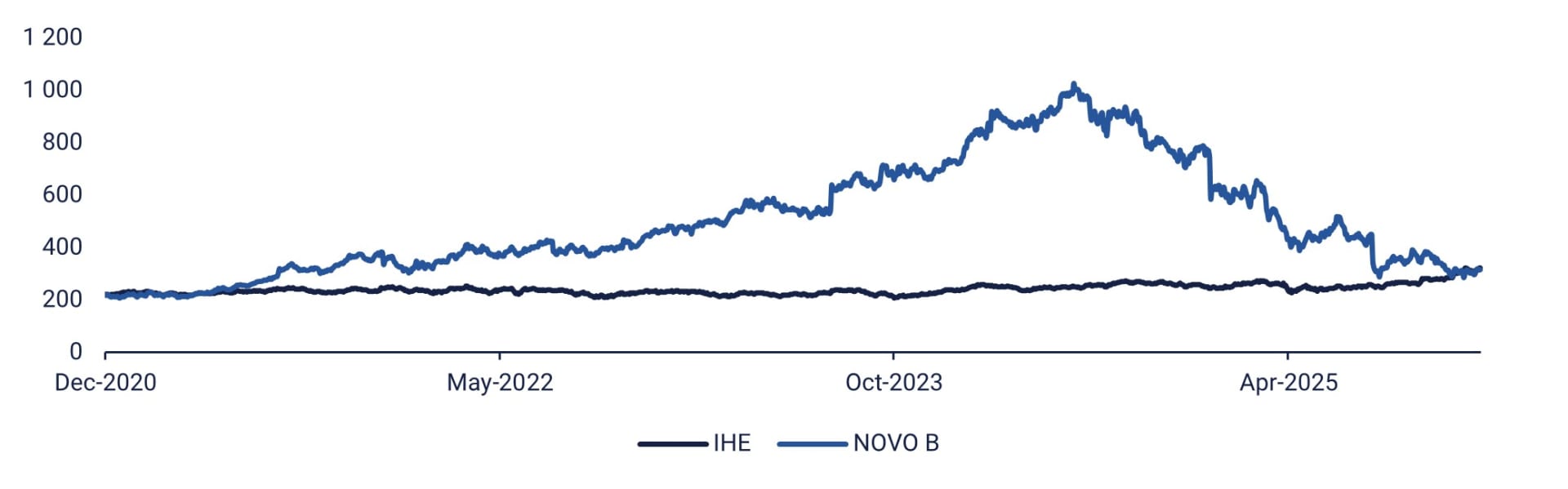

Trots motvind från amerikansk politik i början av året presterade hälsosektorn anständigt under 2025 och underpresterade S&P 500-indexet endast med en liten marginal. Läkemedels- och bioteknikföretag har presterat väl. Detta framgår av utvecklingen för IHE ETF, som består av en portfölj med 47 läkemedelsföretag, där de största viktningarna tilldelas Eli Lilly och Johnson & Johnson. Hittills under 2025 har ETF:en stigit med nästan 30 procent i USD-termer.

En förändring skedde i början av oktober när de politiska problemen för Big Pharma började lätta. Trump-administrationen ingick avtal med företag som Pfizer och AstraZeneca för att leverera läkemedel direkt till konsumenter till kraftigt rabatterade priser via den federalt drivna webbplatsen "TrumpRx". Ett separat avtal ingicks också för att garantera så kallade Most Favoured Nation-priser för Medicaid-program. Men eftersom dessa avtal främst påverkar det relativt lilla antalet patienter som betalar ur egen ficka, är deras inverkan på läkemedelsföretagens intäkter begränsad. Åtminstone för tillfället verkar sektorn ha klarat sig lindrigt undan, eftersom dessa åtgärder är mycket mildare än vad som hade befarats. Samtidigt har starka resultat och positiva kliniska uppdateringar från branschjättar som Johnson & Johnson och Eli Lilly stärkt sektorns prestation.

Novo Nordisks aktiekurs vs. amerikanska läkemedels-ETF IHE (DKK), femårsdiagram

Detta står i kontrast till nedgången i värdet på Novo Nordisks aktier. En gång den självklara ledaren inom diabetes- och fetmaläkemedel har det danska företaget sett sin tillväxt avta, då konkurrenten Eli Lilly har visat sig vara mer innovativ och snabbt tagit marknadsandelar. Detta beror på de överlägsna viktminskningsegenskaperna hos företagets ledande läkemedel, tirzepatid, jämfört med Novos semaglutid. Efter ett kursfall på nästan 70 procent sedan sin högsta nivå sommaren 2024 är pris/vinst-talet för det innevarande året (2025E) 13,7x för Novo-aktien (enligt konsensusuppskattningar sammanställda av S&P Capital IQ), jämfört med 23x för fem år sedan.

Tillväxtutsikterna för 2026 är möjligen svaga på grund av konkurrenstryck inom diabetessektorn och patentutgångar på vissa marknader. Följaktligen finns det en risk att Novo kommer att inta en försiktig hållning i sin Q4-rapport den 4 februari 2026. Trots detta har Novo en stark pipeline av läkemedelskandidater som förväntas nå marknaden under de kommande åren. Särskilt en pillerform av det nyligen populära viktminskningsläkemedlet Wegovy förväntas få FDA-godkännande innan slutet av 2025. Det kommer att bli det första orala läkemedlet med glukagonliknande peptid-1 (GLP-1)-analog för fetma, vilket erbjuder ett mer bekvämt alternativ till nuvarande injicerbara behandlingar. Förra veckan introducerades ett lagförslag i den amerikanska kongressen för att begränsa möjligheten för apotek att tillverka och sälja kopior av läkemedel som semaglutid i USA. Problemet uppstod på grund av bristen på viktminskningsläkemedel för några år sedan, vilket fick tillsynsmyndigheter att tillåta att kopior såldes på marknaden. Trots att bristen nu är löst marknadsförs kopior fortfarande, vilket påverkar försäljningen av varumärkesskyddade läkemedel som Wegovy. Därför skulle ett tillslag mot dessa apotek gynna Novo. Sammantaget finns det en möjlighet till mer positiva nyheter på kort sikt.

Ur ett tekniskt perspektiv finns det tecken på att nedgången i aktiekursen håller på att avslutas. En dubbelbotten inträffade runt 290 DKK per aktie i samband med Q2-rapporten i augusti och det negativa resultatet av EVOKE-studierna om Alzheimers sjukdom i november. Nivån för det 50-dagars glidande medelvärdet (MA50), runt 327 DKK per aktie, kan fungera som en motståndsnivå, medan nivån för det 20-dagars glidande medelvärdet (MA20), cirka 309 DKK, kan ge stöd.

Relaterade produkter

Novo Nordisk (DKK), Femårsdiagram

Novo Nordisk (DKK), Femårsdiagram

Makrokommentarer

Som förväntat sänkte Federal Reserve den amerikanska styrräntan med 0,25 % onsdagen den 10 december 2025, vilket innebar att räntan hamnade i intervallet 3,50–3,75 %. De amerikanska aktiemarknaderna steg, och S&P 500-indexet ökade med 0,7 %. Torsdagen den 11 december, dagen efter Fed:s räntebesked, var utvecklingen i Europa och USA i stort sett likartad. De starkaste sektorerna inom S&P 500 var de cykliska sektorerna, där industrisektorn presterade bäst med en uppgång på 1,8 %. På torsdagen var de starkaste sektorerna finans, basindustri och teknik, medan de svagaste var energi och informationsteknik. Tekniksektorn hade en dålig vecka efter svagare än förväntade delårsrapporter från Oracle och Broadcom. Den avslutade veckan med en nedgång på 1,6 %, varav 1,1 % på fredagen den 12 december. Från den 8 till den 12 december ökade Dow Jones med 1,1 %, medan NASDAQ minskade med 2,2 %.

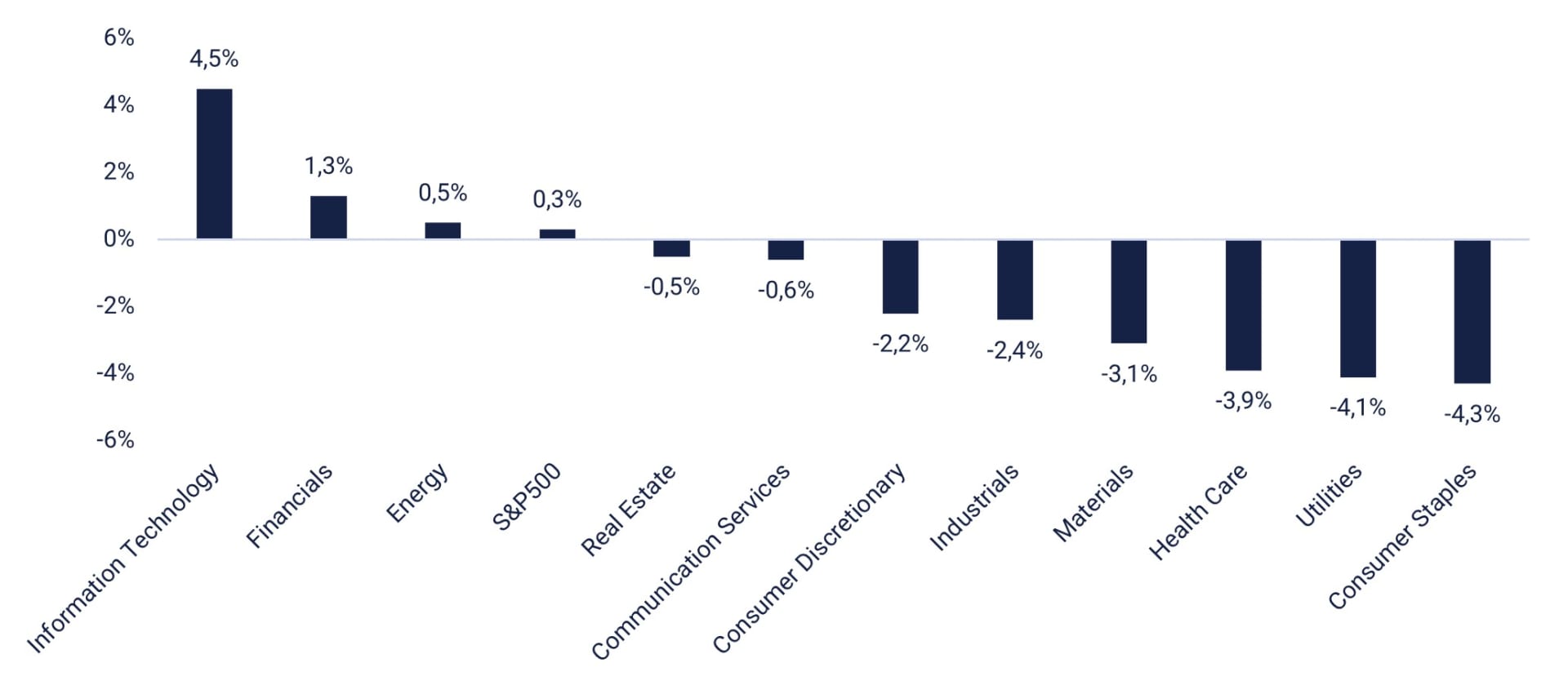

Från den 30 september till den 30 november 2025 höjde Wall Street-analytiker sina prognoser för Q4 2025-resultat för S&P 500-företag med i genomsnitt 0,3 %. Som grafen nedan visar såg informationstekniksektorn den största ökningen i Q4 2025:s vinstprognoser (4,5 %), medan analytiker sänkte sina EPS-prognoser för industrisektorn med 2,4 %. Industrisektorn var en av de sektorer som gynnades mest av Fed:s räntebeslut, tillsammans med fastigheter och verktyg.

S&P 500: Förändring i sektorsspecifika EPS-prognoser för Q4 (30 september till 30 november 2025)

Onsdagen den 17 december planerar det amerikanska företaget Micron Technology att offentliggöra sin delårsrapport. Dagens makroekonomiska nyhetsagenda inleds med publiceringen av Japans maskinorder och handelsbalanssiffror för november. Därefter följer Storbritanniens konsument- och producentprisindex för november. Nästa punkt är Tysklands IFO-index för december. Från euroområdet publiceras konsumentprisindex för november och arbetskostnadsindex för tredje kvartalet. Vid lunchtid i Europa publiceras Storbritanniens CBI-industriindikator för december. På eftermiddagen riktas uppmärksamheten mot Nordamerika, där Kanadas konsumentprisindex (KPI) för november och det amerikanska energidepartementets veckovisa statistik över oljelager publiceras.

Torsdagen den 18 december planerar följande amerikanska företag att offentliggöra sina delårsrapporter: Accenture, Cintas, FedEx och Nike. När det gäller makrostatistik kommer Frankrikes industriförtroendeindikator för december att publiceras. Produktionssiffror för byggsektorn i oktober kommer också att publiceras i euroområdet. USA kommer dock att stå för de flesta makroekonomiska uppgifterna på torsdagen, inklusive konsumentprisindex (KPI) för november, Philadelphia Fed-index för december och Kansas City Fed-index för december, samt veckostatistik över nya arbetslöshetsansökningar. Riksbanken i Sverige, Norges Bank, Bank of England och ECB kommer att meddela sina styrräntor. EU håller också ett toppmöte i Bryssel.

Fredagen den 19 december inleds makronyheterna med Japans KPI för november och ett räntebesked från Bank of Japan. Några timmar senare publiceras detaljhandelssiffror för november i Sverige och Storbritannien. NIESR (svenska: "Konjunkturinstitutet") kommer att offentliggöra en konjunkturbarometer för december. Därefter följer Tysklands GfK-konsumentförtroendeindex för januari och producentprisindex för november. Storbritannien kommer att presentera sin CBI-industriindikator för december. Slutligen, vad gäller Europa, får vi en förtroendeindikator för hushållen i euroområdet i december. USA bidrar med statistik över försäljning av befintliga bostäder för november och Michigan-indexet för december.

Skulle du våga gå emot jultomten?

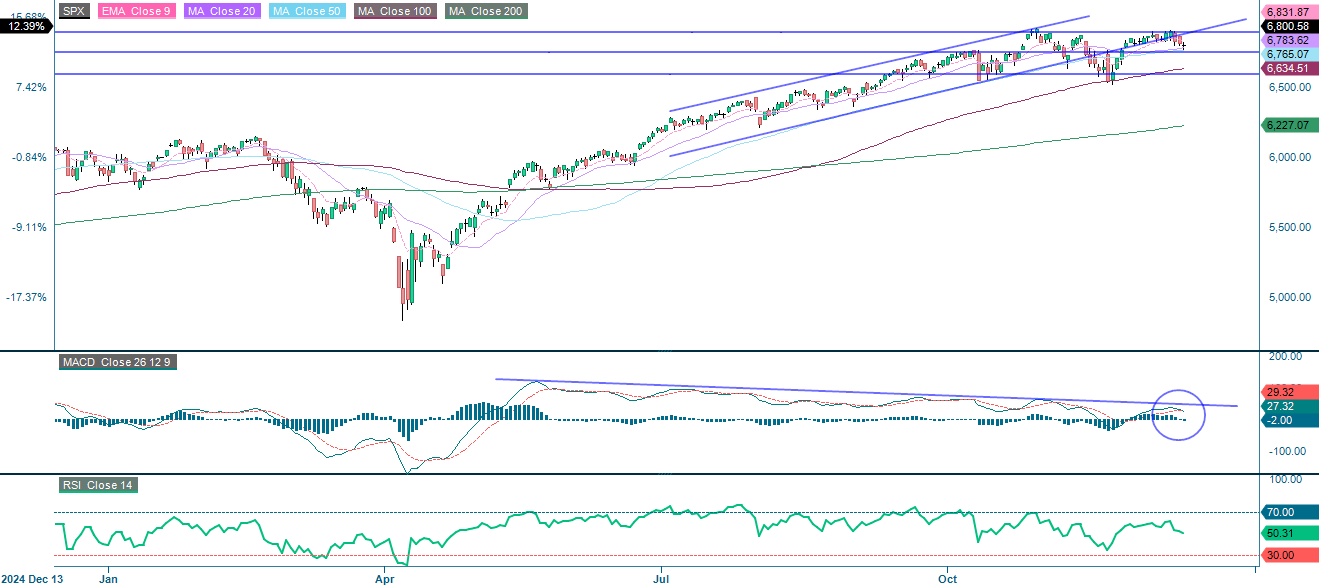

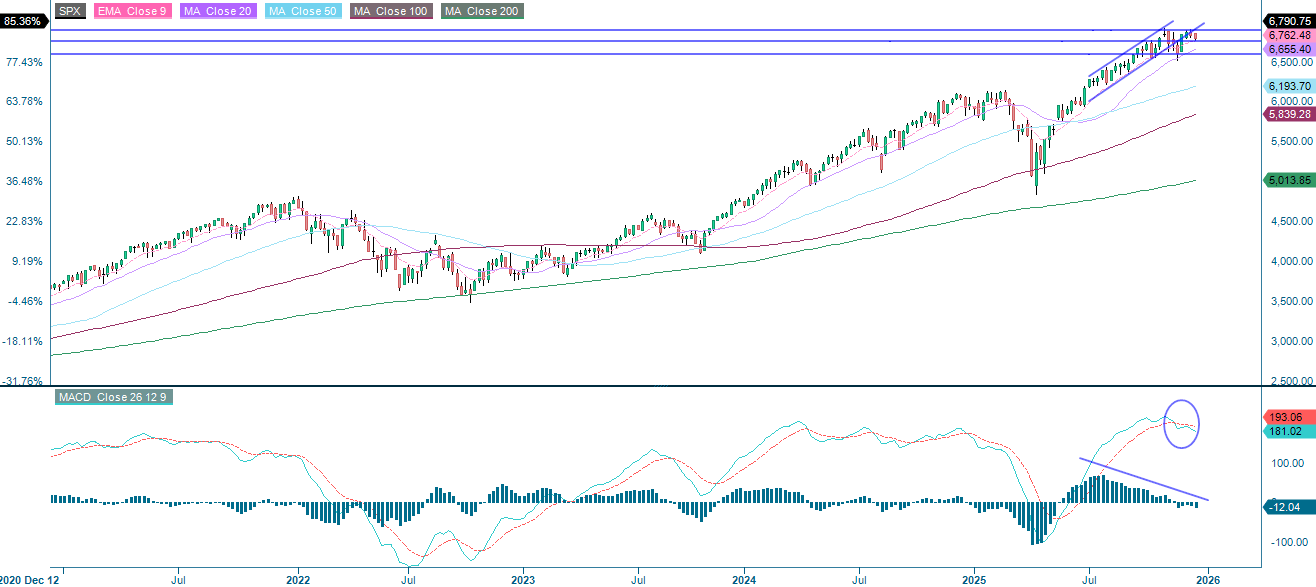

Hittills har jultomten inte lyckats driva S&P 500 till nya, avgörande toppnivåer. Samtidigt avtar momentum, och Moving Average Convergence Divergence (MACD) har gett en mild säljsignal. Ett brott under 20-dagars glidande medelvärde och 6 750 kan leda till ytterligare nedgång mot 100-dagars glidande medelvärde, som för närvarande ligger på 6 634.

Relaterade produkter

S&P 500 (i USD), Ettårsgraf

S&P 500 (i USD), Femårsdiagram

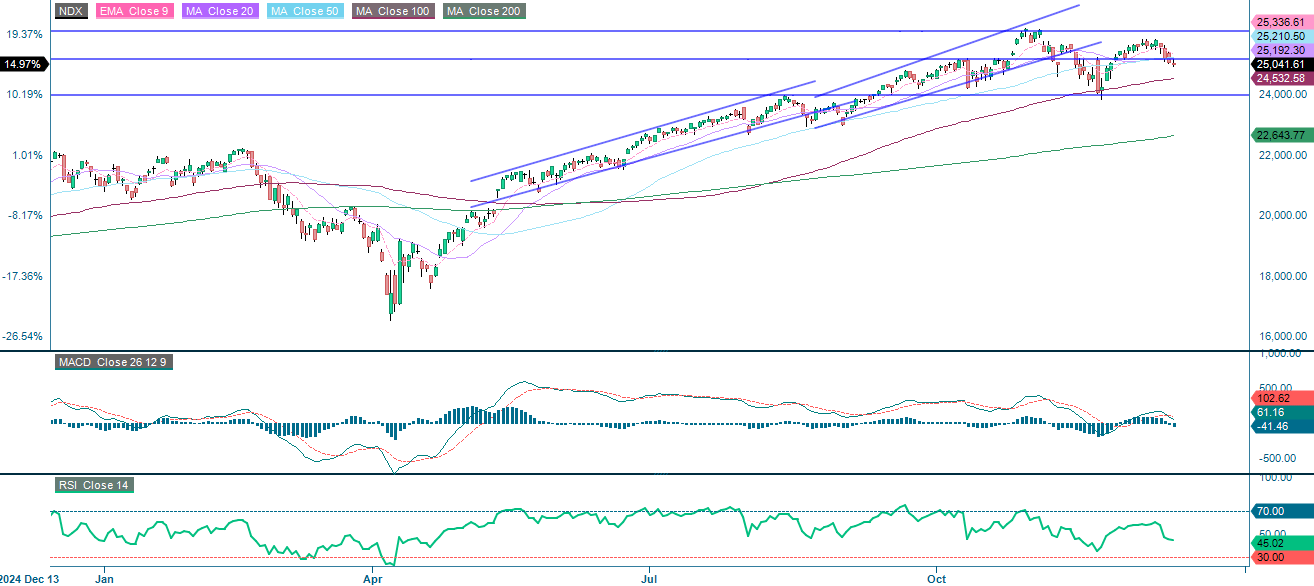

NASDAQ-100 handlas för närvarande under stödnivån 25 150. Moving Average Convergence Divergence (MACD) har återigen genererat en mjuk säljsignal, och indexet närmar sig det glidande medelvärdet (MA) på 24 532. Samtidigt som den amerikanska 10-åriga statsobligationsräntan har börjat handlas sidledes, faller 2-årsräntan. Skulle du våga gå emot jultomten?

Relaterade produkter

NASDAQ-100 (i USD), Ettårsgraf

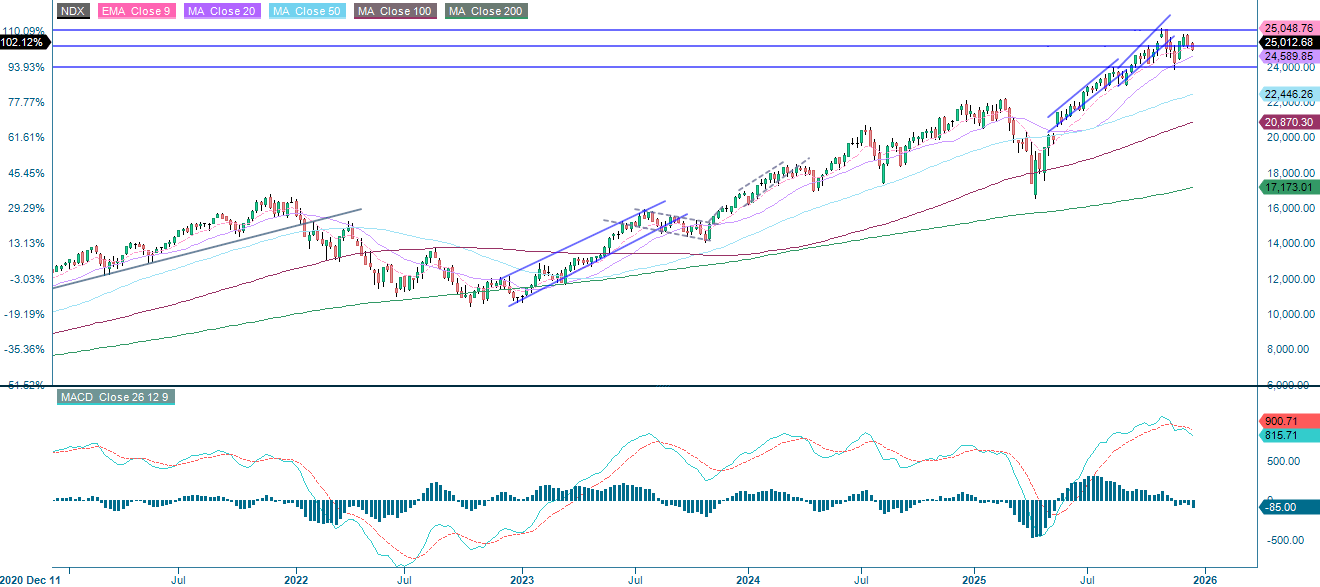

NASDAQ-100 (i USD), Femårsdiagram

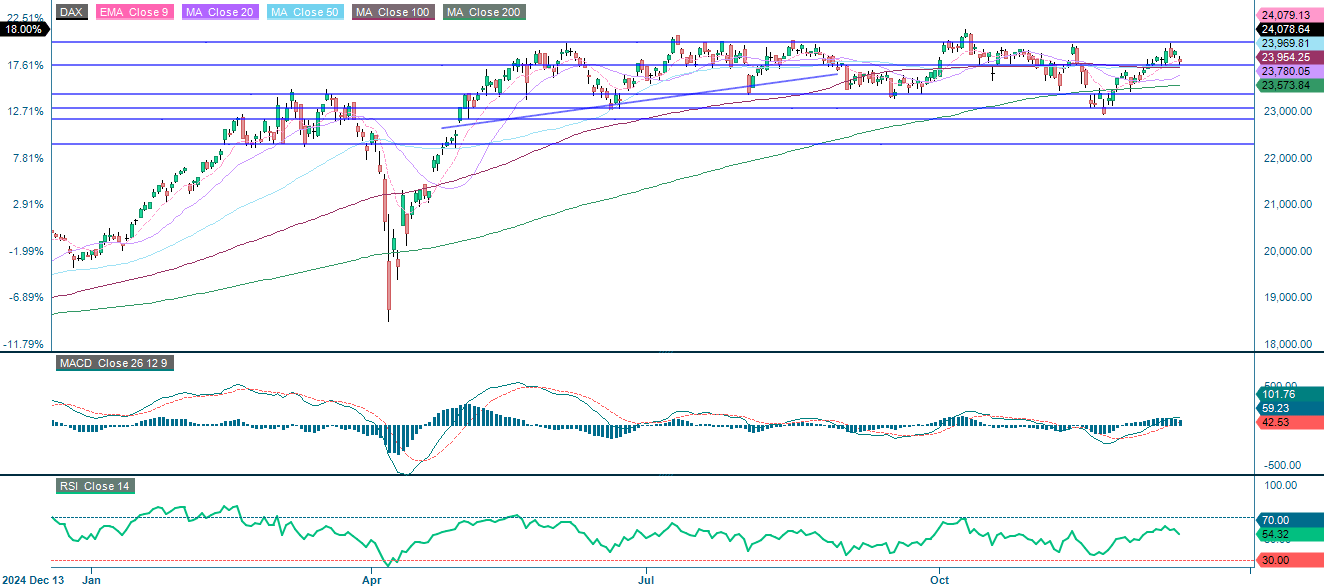

Den tyska DAX handlas för närvarande under det 9-dagars exponentiella glidande medelvärdet (EMA9) men över det 100-dagars glidande medelvärdet (MA100). Nästa steg kan vara ett brott under MA100 och 20-dagars glidande medelvärde (MA20), som för närvarande ligger på 23 779.

Relaterade produkter

DAX (i EUR), Ettårsgraf

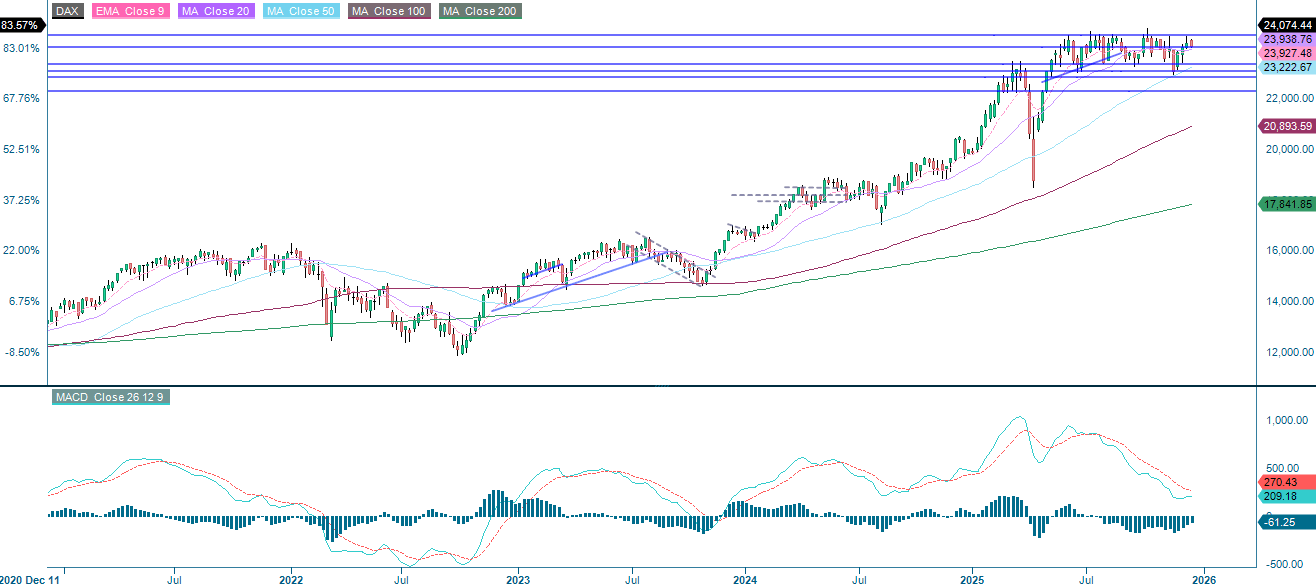

DAX (i EUR), Femårsdiagram

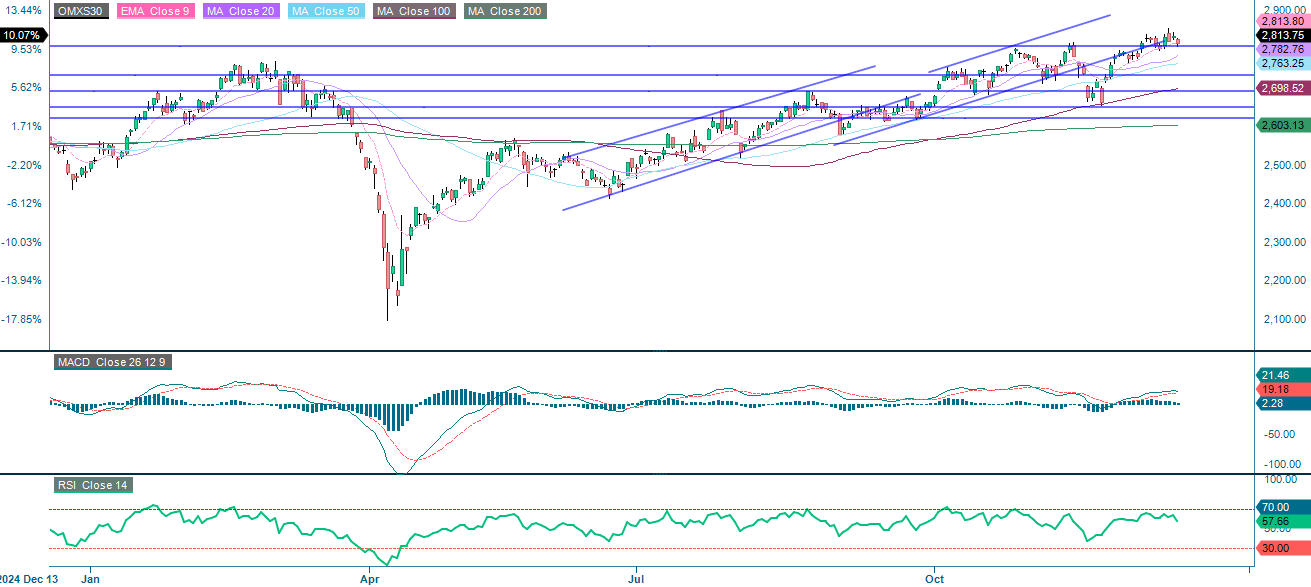

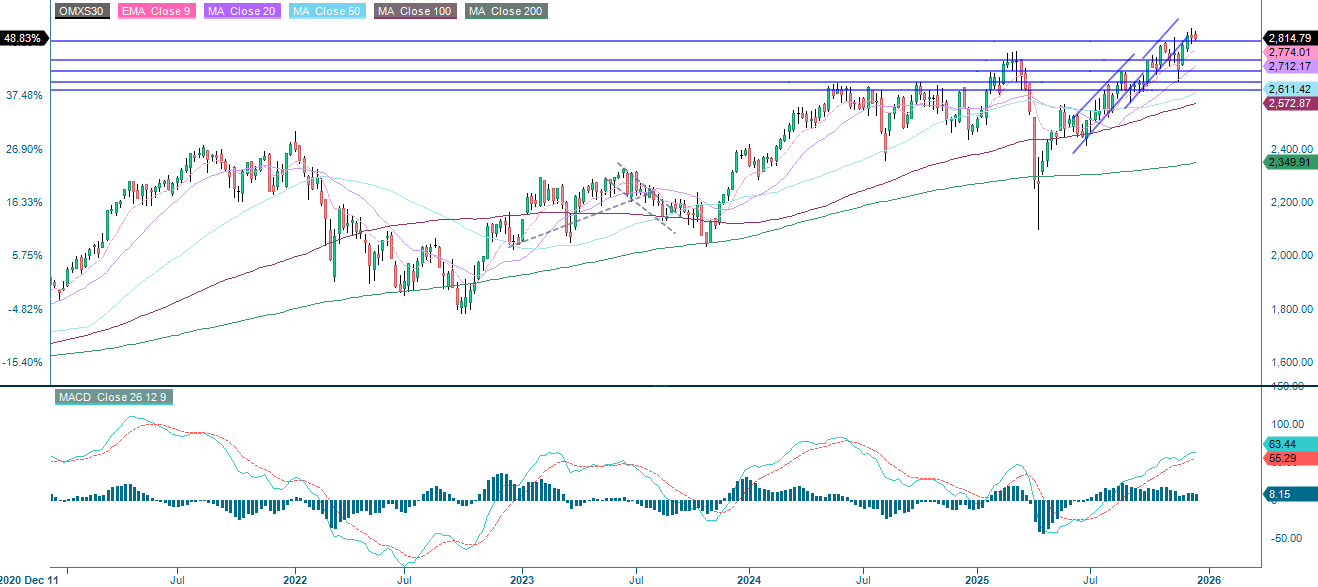

Det svenska OMXS30-indexet handlas för närvarande på nivån för det 9-dagars exponentiella glidande medelvärdet (EMA9). Nästa steg kan vara ett brott under EMA9 och 2 783.

Relaterade produkter

OMX30 (i SEK), Ettårsgraf

OMX30 (i SEK), Femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren

MA20: 20-dagars glidande medelvärd

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.