Riccioli d’Oro torna sui mercati

C'è un nuovo nome capace di far tremare - o volare - Wall Street. Non è più solo Nvidia a dettare l'umore degli investitori sull'intelligenza artificiale: Micron Technology ha preso il testimone, dopo l'annuncio dei risultati trimestrali di giovedì. Quadruplicare i ricavi con margini lordi dell'85% è un'impresa che pochi possono vantare, e il management assicura che la carenza di chip di memoria non si esaurirà prima di 18 mesi.

Ma la parabola di Nvidia, che pur restando il fornitore dominante di chip AI ha sottoperformato quest'anno, è un monito: i troni tecnologici si conquistano e si perdono in fretta. Nuova linfa per i mercati è arrivata anche dal PCE, la misura dell'inflazione preferita dalla Fed, salito a maggio al 4,1% annuo, in linea con le attese. Il calo del petrolio sotto i livelli prebellici aggiunge un tassello cruciale: se l'energia continua a sgonfiarsi, l'inflazione potrebbe rientrare senza strette monetarie. Insieme ai conti solidissimi dei giganti AI (pur tra le tensioni sul possibile rinvio della IPO di OpenAI), è la combinazione perfetta per il tanto sperato "Goldilocks scenario": un'economia calda abbastanza da generare profitti, ma non così surriscaldata da spingere la Fed a irrigidirsi.

| Lunedì 29/06 | La settimana si apre con i dati tedeschi sulle vendite al dettaglio e con quelli, diffusi dalla BCE, su nuovi prestiti e offerta di moneta M3. |

| Martedì 30/06 | Le autorità cinesi diffondono gli indici PMI del settore manifatturiero e dei servizi mentre dal Regno Unito sono in arrivo gli aggiornamenti su PIL e bilancia delle partite correnti. Destatis e Istat pubblicano i dati sull'inflazione in Germania e in Italia. L'agenda statunitense prevede i prezzi delle abitazioni, l'indice di fiducia dei consumatori e quello che misura le offerte di lavoro. |

| Mercoledì 01/07 | In agenda i dati definitivi sul sentiment dei direttori degli acquisti del manifatturiero di Zona Euro, Gran Bretagna e Stati Uniti. Attenzione anche all'indice preliminare sull'andamento dell'inflazione di Eurolandia. |

| Giovedì 02/07 | Da Italia e Zona Euro sono in arrivo gli aggiornamenti sul tasso di disoccupazione. Mercato del lavoro protagonista anche sull'altra sponda dell'Atlantico con i numeri su nuove richieste di sussidio di disoccupazione, tasso di disoccupazione e non-farm payrolls. |

| Venerdì 03/07 |

S&P Global pubblica i PMI servizi in versione definitiva della Zona Euro mentre l'Istat alza il velo sull'indice delle vendite al dettaglio. I mercati USA sono chiusi in. |

I due termometri

La prossima settimana i mercati avranno in mano due termometri. Uno misura la febbre dei prezzi in Europa, l'altro il polso del lavoro americano. Insieme, diranno molto sulla traiettoria dei tassi nei prossimi mesi. Mercoledì 1° luglio Eurostat pubblica la stima flash sull'inflazione dell'Eurozona. È il primo dato rilevante dopo il rialzo di 25 punti base varato dalla BCE a giugno, una mossa che Christine Lagarde ha definito "necessaria" richiamando l'impatto della guerra in Iran sui prezzi energetici. Le proiezioni BCE indicano un'inflazione al 3% nel 2026, in calo al 2,3% nel 2027 e al 2% nel 2028. Il trend è discendente, ma il percorso resta fragile. Lagarde ha escluso ulteriori strette nell'immediato, a condizione che le aspettative rimangano ancorate. La stima flash sarà il primo test di quella condizione. Giovedì 3 luglio - un giorno prima del solito per via dell'Independence Day - arrivano i dati sul mercato del lavoro USA: non-farm payrolls e tasso di disoccupazione. Le attese indicano una crescita occupazionale sostenuta, trainata dal leisure e hospitality grazie all'effetto Mondiali. Per la Fed, un mercato del lavoro in moderato raffreddamento confermerebbe la narrativa dell'atterraggio morbido, dati sopra le stime invece fornirebbero nuovi argomenti ai falchi. Due dati, due continenti, un solo verdetto: questa settimana è il termometro con cui investitori e Banche centrali leggeranno la temperatura dell'economia prima delle grandi decisioni di settembre.

Germania: doppio segnale dall’IFO

L'indice IFO di giugno ha consegnato ai mercati un doppio segnale: non solo le aspettative delle imprese tedesche sono migliorate, ma anche la valutazione della situazione corrente ha virato al rialzo, e questo non accadeva da tempo. Il barometro più osservato d'Europa ha segnato 85,6 punti, dagli 84,9 di maggio, mettendo a segno il secondo incremento consecutivo. Sul piano statistico può sembrare poco; sul piano del sentiment - che spesso è autoavverante - è diverso. L'aumento di maggio era stato accolto con cauto ottimismo; quello di giugno porta una sfumatura inedita. Clemens Fuest, presidente dell'IFO, ha sottolineato come le imprese percepiscano l'ambiente economico come meno incerto, anche per le speranze di distensione geopolitica: la chiusura dello Stretto di Hormuz aveva fatto lievitare i costi energetici, colpendo duramente l'industria tedesca - netta importatrice di energia - e mettendo a rischio il PIL nel secondo trimestre (che secondo Commerzbank potrebbe chiudersi in parità o in lieve territorio negativo). Sarebbe però un errore leggere l'IFO di giugno come una svolta definitiva. L'indice resta sotto i livelli pre-guerra, e Deutsche Bank Research fa notare che il miglioramento è trainato soprattutto dalla situazione corrente, non dalle aspettative future, salite solo marginalmente (da 83,9 a 84,1 punti). L'economia tedesca - e con lei quella europea - resta in quella zona grigia in cui i dati morbidi (sondaggi, sentiment) corrono avanti rispetto ai dati duri (produzione, ordini, export). Un disallineamento storicamente temporaneo: la domanda è in quale direzione si ricongiungeranno. Come nel calcio, una vittoria al 90' può non solo scatenare entusiasmo, ma dare slancio a ciò che viene dopo. E l'economia tedesca, ora, ha bisogno esattamente di questo.

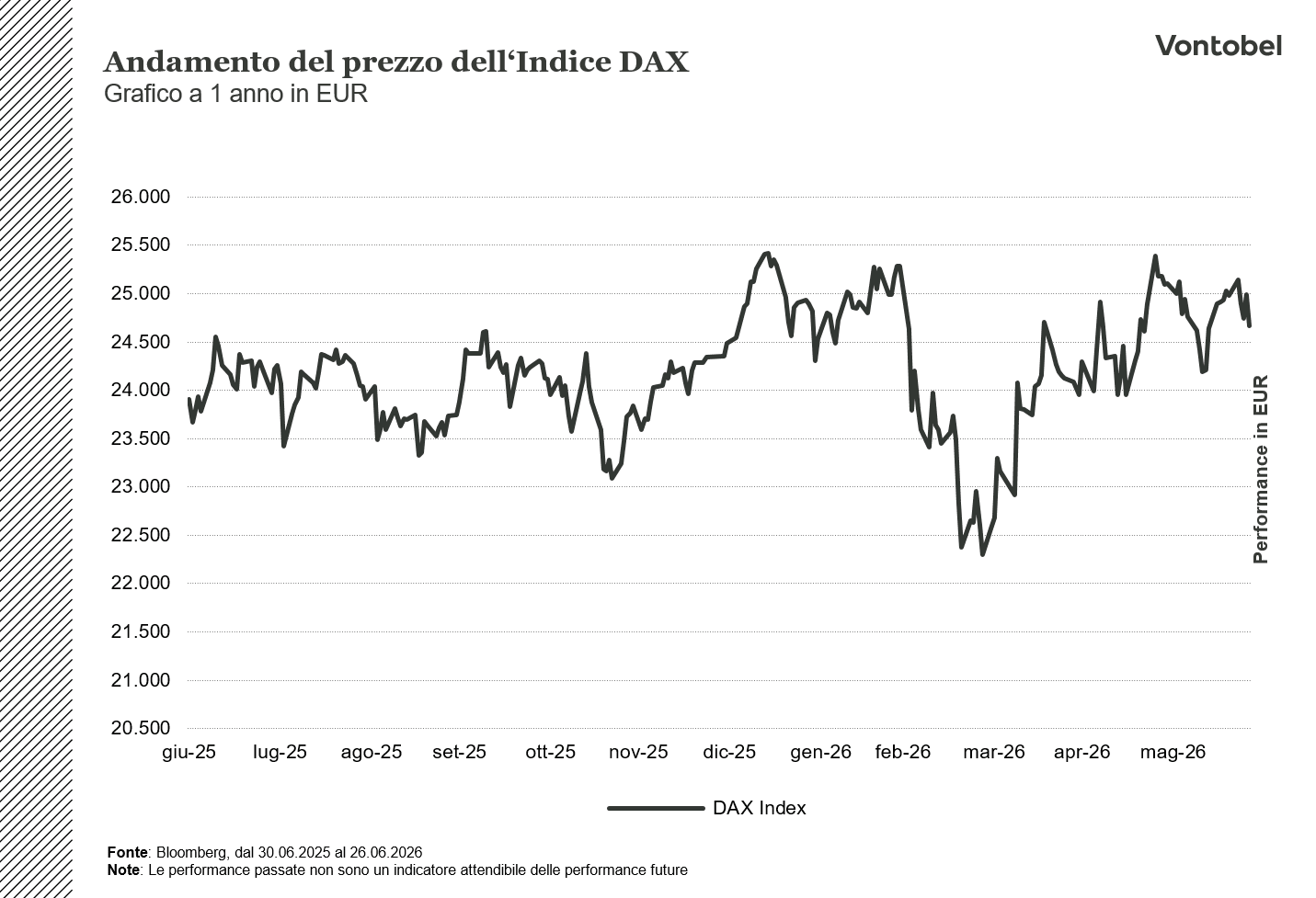

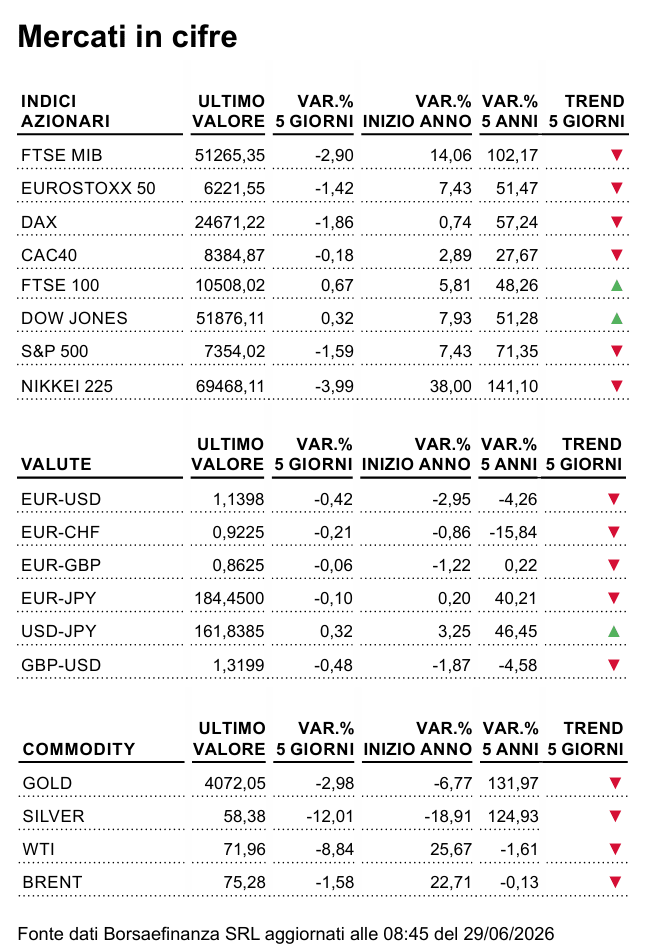

Mini Future su DAX®