I mercati guardano alla Fed, dopo il debutto di SpaceX

La scorsa settimana l'attenzione degli investitori si è divisa tra appuntamenti con le Banche centrali, dati macro chiave e gli sviluppi in Medio Oriente. Intanto, si sono notati gli effetti della guerra tra USA e Iran sull'inflazione. A confermarlo sono stati gli ultimi dati sui prezzi al consumo degli Stati Uniti, con il CPI che a maggio ha accelerato dal 3,8% al 4,2% a/a. I dati sono arrivati in un momento delicato per la Federal Reserve, che questa settimana si riunirà per pronunciarsi sui tassi di interesse, nella prima riunione di Kevin Warsh come presidente.

Il mercato si aspetta che la Banca centrale USA mantenga il costo del denaro stabile all'attuale range (3,5%-3,75%) fino a dicembre, quando è atteso un rialzo di 25 punti base. Guardando al Vecchio Continente, la BCE ha aumentato i tassi di interesse di 25 punti base, come da attese, portando il tasso sui depositi dal 2% al 2,25%, nel tentativo di scongiurare le pressioni inflazionistiche causate dal conflitto in Medio Oriente. Gli investitori hanno inoltre prestato attenzione al tanto atteso debutto sul NASDAQ di SpaceX, la più grande offerta pubblica iniziale mai realizzata negli Stati Uniti.

| Lunedì 15/06 | La settimana inizia con i dati della bilancia commerciale dell'Italia e dell'Eurozona, insieme ai dati della produzione industriale dell'area euro. Negli USA focus sulla produzione industriale e l'indice NAHB. |

| Martedì 16/06 | Per la Cina, verranno diffusi i dati della produzione industriale, tasso di disoccupazione e vendite al dettaglio. Focus sugli indici ZEW per Germania ed Eurozona. Negli USA l'aggiornamento settimanale dell'occupazione ADP. |

| Mercoledì 17/06 | Dal Regno Unito ed Eurozona i dati dell'inflazione. Negli USA occhi alle vendite al dettaglio e in serata sulla riunione della Federal Reserve e la conferenza stampa del governatore Kevin Warsh. |

| Giovedì 18/06 | L'attenzione sarà rivolta al Regno Unito: dapprima per i dati sul mercato del lavoro e successivamente sulla riunione di politica monetaria della BoE. Negli Stati Uniti occhi sulle richieste di sussidi di disoccupazione. |

| Venerdì 19/06 | La settimana si chiude con i mercati fermi per festività in Cina e Stati Uniti. In Giappone verranno diffusi i dati dell'inflazione e i verbali dell'ultima riunione della BoJ. Successivamente, focus sui prezzi alla produzione della Germania e sulle vendite al dettaglio del Regno Unito. |

Parola a Warsh

Inizia ufficialmente l'era Kevin Warsh. Il neo Governatore della FED questa settimana è chiamato a dirigere il suo primo FOMC. Un appuntamento cruciale, con il quale si presenterà in modo solenne al mercato. Un Warsh che è chiamato a dipanare una tenzone di lungo corso tra i voleri presidenziali di allentamento monetario e quelli più orientati alla stabilità dei prezzi di alcuni banchieri centrali USA. Guardando il FedWatchTool, per il mercato nei prossimi 12 mesi il costo del denaro dovrebbe rimanere uguale, al più salire di un quarto di punto. Uno scenario più accomodante rispetto a quanto suggerito dai dati sull'inflazione dei giorni scorsi e al tempo stesso uno scenario che tutto sommato potrebbe anche soddisfare gli operatori. L'uso di parole meno accomodanti e con un taglio più da falco viceversa potrebbero portare a un riposizionamento e a un ri-equilibrio settoriale tra le diverse asset class. Un Governatore che tuttavia potrà contare anche sull'assist proveniente dai mercati e dalla BCE. Sui circuiti internazionali nelle ultime settimane il prezzo del greggio si è ridotto in modo significativo dai massimi di periodo. Questo fattore permette di valutare l'attuale contesto inflattivo con meno aggressività di come si potrebbe fare in altre situazioni. Per quanto riguarda invece la Banca Centrale Europea, la decisione di alzare già la scorsa settimana il costo del denaro di 25 punti base in risposta agli input inflattivi emersi in Europa nelle ultime settimane fornisce un jolly per un'eventuale futura mossa analoga da parte della Fed.

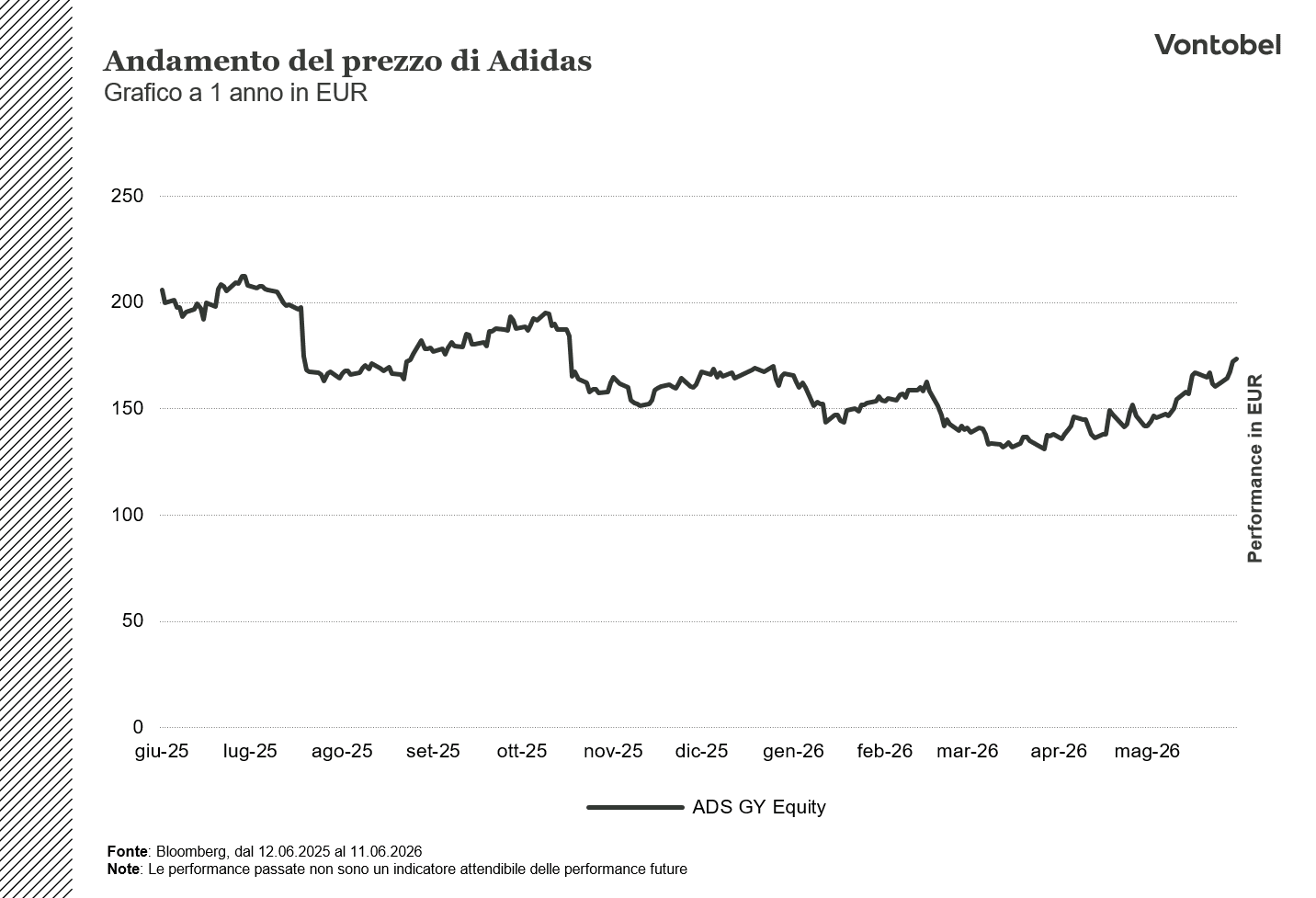

Adidas, Nike e Puma: Goal mondiale

I Mondiali di calcio rappresentano il catalizzatore commerciale più potente al mondo per i marchi di abbigliamento sportivo, in grado di generare ritorni miliardari e ridefinire le gerarchie tra i brand. Il Mondiale Nordamericano 2026 è atteso come l'edizione più ricca della storia. La FIFA dovrebbe toccare un giro d'affari di oltre 11 miliardi di dollari, +56% rispetto all'edizione 2022 in Qatar. Un incremento trainato dal nuovo modello di competizione, con il format a 48 squadre e 104 partite complessive. Una crescita accompagnata da uno sviluppo economico globale. Per FIFA e WTO il Mondiale Nordamericano contribuirà per circa 40,9 miliardi al PIL globale, con oltre 824mila posti di lavoro che verranno creati. Numeri su cui converge BofA, secondo cui "il primo Mondiale dell'era dell'Intelligenza Artificiale" vedrà la generazione di ricavi record per i settori tecnologico, delle telecomunicazioni e dei media. Numeri che invece non convincono altre banche d'affari, che definiscono risibile il contributo al PIL americano. E se per Barclays i benefici sul Prodotto Interno Lordo USA saranno "circoscritti nel tempo", l'impatto sui brand e sui media genererà un valore di gran lunga più duraturo grazie a un'audience stimata superiore ai 6 miliardi di spettatori. In questa direzione, Adidas, Nike e Puma faranno la parte del leone. Sulle 48 nazionali partecipanti, Adidas ha accordi con 14 di esse, Nike con 12 e Puma con 11. I titoli nelle prossime settimane potrebbero sfruttare anche in Borsa il traino commerciale dell'evento, tra evidenze cicliche e incremento delle vendite. Storicamente Adidas e Nike tra il periodo di inizio del torneo e i tre mesi successivi hanno sovraperformato l'S&P 500. Da un punto di vista commerciale Nike sarà vantaggiata da un lungo cammino degli USA. Aumenti del giro d'affari, favorito dal boom senza precedenti del calcio in America che la manifestazione consoliderà e amplierà, che Adidas potrà sfruttare per proseguire la strada del recupero di marginalità emerso negli ultimi mesi.

I Certificati d’investimento sul settore Sportswear

Certificato Constant Leverage su Adidas AG