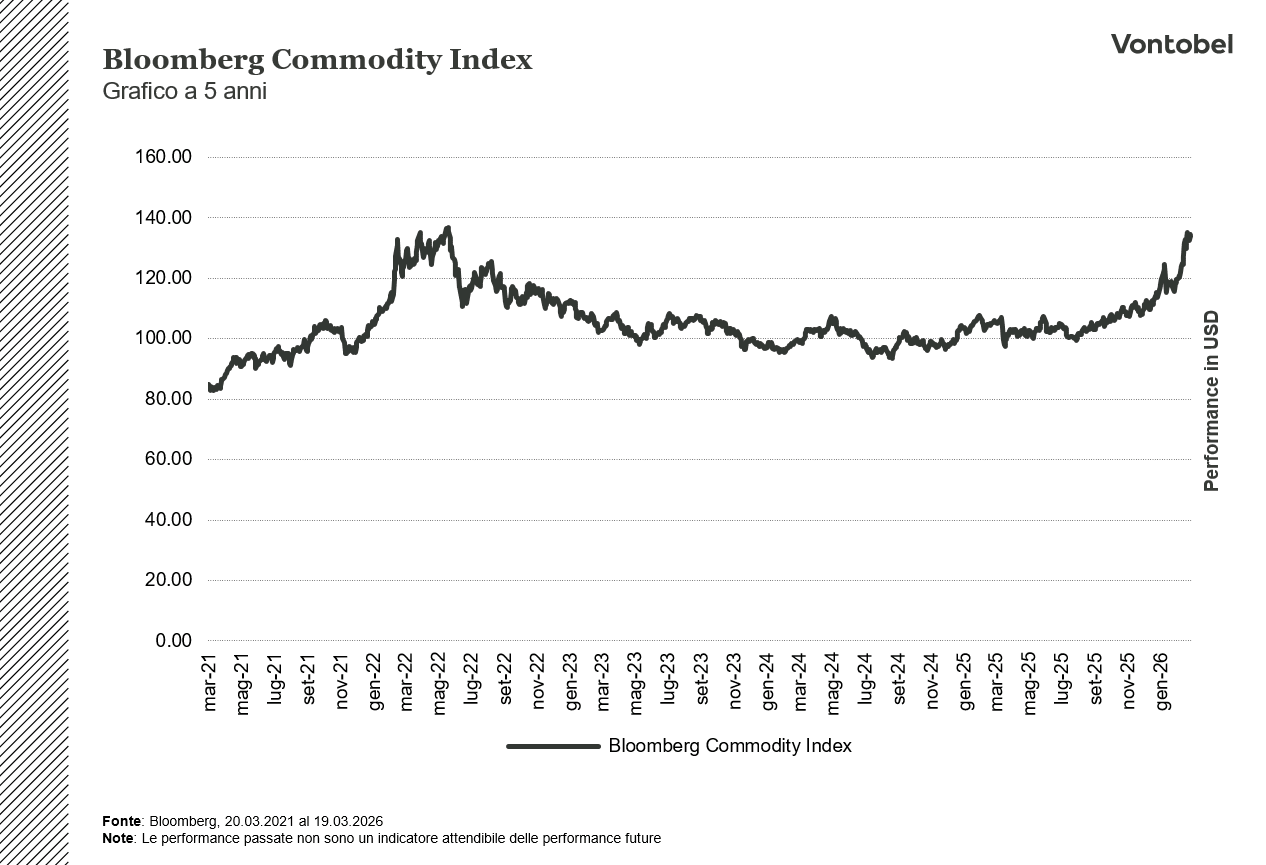

Materie prime: quali prospettive con guerra in Iran?

Nuova settimana volatile e all'insegna del nervosismo per i mercati, con le quotazioni del petrolio come canarino del rischio: discesa delle quotazioni da leggere come momenti a favore del rischio, risalita dei prezzi come elemento trasversale di risk off. Gli attacchi di America e Israele ad alcuni impianti produttivi iraniani e la risposta di Teheran contro un importante struttura di gas in Qatar hanno inevitabilmente destabilizzato il sentiment.

Nuova settimana volatile e all'insegna del nervosismo per i mercati, con le quotazioni del petrolio come canarino del rischio: discesa delle quotazioni da leggere come momenti a favore del rischio, risalita dei prezzi come elemento trasversale di risk off. Gli attacchi di America e Israele ad alcuni impianti produttivi iraniani e la risposta di Teheran contro un importante struttura di gas in Qatar hanno inevitabilmente destabilizzato il sentiment. La recente salita dei prezzi energetici ha così impattato sulle prospettive di inflazione che hanno caratterizzato le discussioni dei banchieri centrali. RBA a parte, tutte le altre Banche Centrali che si sono riunite la scorsa settimana per il momento hanno deciso di non muovere la leva dei tassi e di attendere più dati prima di scegliere cosa fare. In America, meno esposta alle ricadute immediate del conflitto, lo scenario che si va a delineare è quello di tassi alti più a lungo. Questo non implica un innalzamento del costo del denaro nel breve, tuttavia allontana le prospettive di taglio dei tassi. Messa peggio appare la BCE: le prospettive di un incremento delle stime di inflazione e di un abbassamento di quelle di crescita mettono all'angolo l'Eurotower, chiamata nei prossimi mesi a spegnere un cortocircuito che rischia di infiammare i mercati.

Appuntamenti Macro

| Lunedì 23/03 | La settimana inizia con il dato statunitense sulle spese per costruzioni e con quello, elaborato dalla Banca Centrale Europea, che misura il sentiment dei consumatori del Vecchio continente. |

| Martedì 24/03 | S&P Global oggi diffonde gli aggiornamenti preliminari sul sentiment dei direttori degli acquisti (Purchasing Managers' Index). In calendario ci sono sia i PMI del manifatturiero, sia quelli dei servizi, di Zona Euro, Gran Bretagna e Stati Uniti. Per quanto riguarda la prima economia, attenzione anche all'indice manifatturiero di Richmond. |

| Mercoledì 25/03 | Da Australia e Gran Bretagna sono in arrivo i dati sull'inflazione mentre in Germania è in agenda l'indice IFO. Fronte statunitense, focus su bilancia delle partite correnti e prezzi delle importazioni. Nel corso della prima parte è previsto un intervento della presidente della BCE, Christine Lagarde. |

| Giovedì 26/03 | La BCE pubblica gli aggiornamenti su offerta di moneta M3 e prestiti ai privati. Il Dipartimento del lavoro USA diffonde il dato settimanale sulle nuove richieste di sussidio di disoccupazione. |

| Venerdì 27/03 | L'agenda macro prevede l'indice delle vendite al dettaglio britanniche ed il dato finale sul sentiment dei consumatori statunitensi misurato dall'Università del Michigan. |

PMI: i dati che muovono i mercati

Domani è in agenda un appuntamento che i desk di trading non trascurano mai: i PMI flash di Eurozona, Gran Bretagna e Stati Uniti. Elaborato da S&P Global in collaborazione con Hamburg Commercial Bank, il Purchasing Managers’ Index è un sondaggio mensile condotto tra i responsabili degli acquisti delle princi pali aziende. Misura cinque variabili: nuovi ordini, pro duzione, occupazione, tempi di consegna e scorte. Valori sopra 50 sono sinonimo di espansione, sotto 50 si parla di contrazione. La versione flash, nella terza settimana del mese, anticipa quella definitiva con una copertura dell’80-85 per cento del campione ed è in genere sufficiente a dare una lettura attendibile dello stato di salute del ciclo economico. Nell’Eurozona, il PMI composito di febbraio ha mostrato un’accelerazione, toccando i massimi da novembre 2025. Nel Regno Unito la situazione è più sfumata: l’aumento dei prezzi energetici rappresenta un nuovo rischio per crescita e inflazione. Negli Stati Uniti, il sondaggio ISM servizi di febbraio ha superato le attese raggiungendo 56,1 punti - massimo da agosto 2022 - con netto migliora mento nelle nuove attività e negli ordini. Il contesto in cui arrivano i dati di marzo è mutato rispetto a un mese fa. A causa del nuovo conflitto in Medio Orien tet, il Brent è salito da 70 a quasi 100 dollari al barile mentre il prezzo del gas al TTF è raddoppiato da 30 a oltre 60 €/MWh. Questo introduce un doppio rischio: possibile frenata dell’attività manifatturiera e nuove pressioni inflazionistiche sui servizi.

Blocco di Hormuz, arrivano i rincari

La guerra in Medio Oriente rappresenta un fattore destabilizzante per mercati e Banche Centrali, con i rischi inflattivi che, come abbiamo visto anche nel corso della passata ottava, sono rientrati prepo tentemente sotto il radar delle Autorità monetarie. Rischi associati in primis alle quotazioni delle mate rie prime energetiche. Ma se l’attenzione di tutti al momento è rivolta verso i corsi di petrolio e gas, la partita è più complicata di quanto sembri e rischia di ripercuotersi a cascata su numerose altre materie prime. Emblematico è il caso dell’urea, con i valori dei futures saliti di oltre il 32 per cento dall’inizio delle osti lità. I circa 615 dollari a tonnellata registrati venerdì sono quasi il 60 per cento in più del valore di fine 2025. Co nosciuta come base per l’AdBlue dei motori diesel, l’urea nel campo agricolo è fondamentale: è il prin cipale fertilizzante azotato al mondo. Senza urea le rese agricole globali crollerebbero drasticamente. E se il 20 per cento del petrolio mondiale passa dallo Stretto di Hormuz, addirittura il 34 per cento dell’urea globale transita dall’area. La sola Europa importa l’11 per cento del fabbiso gno dal Golfo. Le banche d’affari nel contesto attuale vedono un potenziale rialzo del 15-20 per cento dei prezzi dei cereali, mais e frumento, dovuto esclusivamen te ai costi dei fertilizzanti azotati e del carburante per la logistica. Per avere una visione d’insieme e pensando solo alla componente petrolifera, Mor gan Stanley stima un rialzo dei prezzi del 3-4 per cento per i cereali che ogni aumento del 10 per cento del greggio. Chi appare aver appena iniziato la propria fase di salita dei prezzi è lo zucchero. Quando il prezzo del Brent supera i 95-100 dollari, la produzione di biocarbu rante diventa estremamente redditizia. Con una chiusura prolungata dello Stretto, Citigroup ipotizza che il prezzo dello zucchero possa rompere i 28-30 centesimi alla libbra e puntare ai massimi decennali.

I Certificati a leva sulle maggiori commodity