Ansia da crescita sui mercati

Nell’ultima ottava Wall Street ha tentato un recupero dopo le vendite che avevano caratterizzato la settimana precedente. Il rimbalzo, avviato venerdì 6 febbraio, si è però interrotto mercoledì in seguito alla pubblicazione dei dati sul mercato del lavoro statunitense. Le rilevazioni, risultate migliori delle attese, hanno riacceso le riflessioni degli operatori sulla possibile traiettoria della politica monetaria e sulle prossime mosse di Jerome Powell in quest’ultimo scorcio del suo mandato.

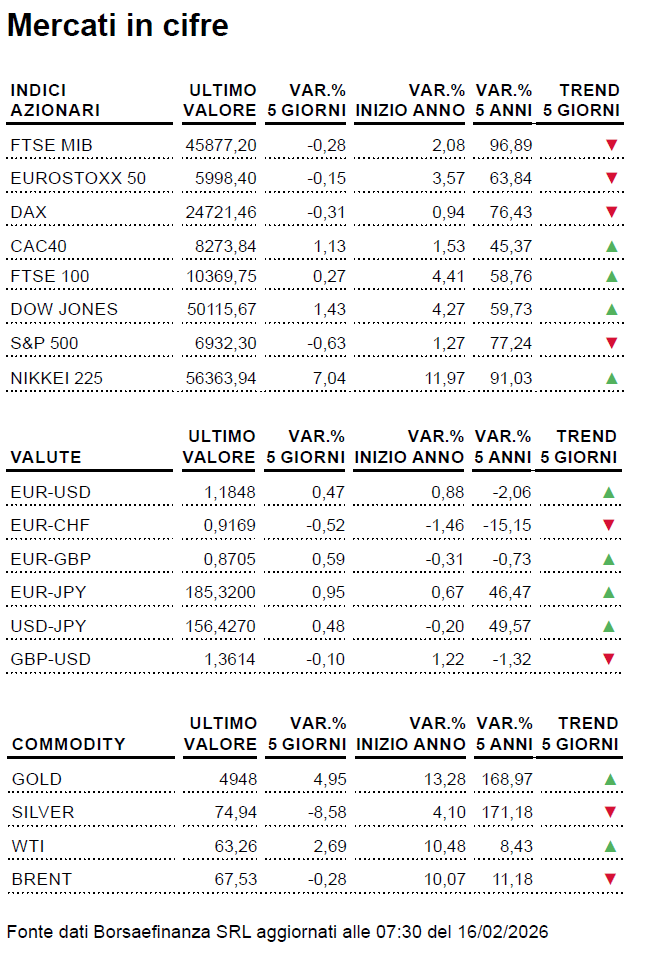

Tabella weekly

Nell’ultima ottava Wall Street ha provato a mettere a segno un recupero dopo le vendite che avevano caratterizzato la settimana precedente. Il tentativo di rimbalzo, avviato venerdì 6 febbraio, si è però arrestato mercoledì con la pubblicazione dei dati sul mercato del lavoro statunitense. Le rilevazioni, superiori alle attese, hanno indotto gli operatori a interrogarsi nuovamente sulla direzione che potrebbe intraprendere Jerome Powell in quest’ultimo scorcio del suo mandato: un’economia ancora solida rappresenta infatti un freno alle aspettative di imminenti tagli dei tassi, nonostante un’inflazione che, stando ai dati diffusi venerdì, appare al momento sotto controllo. A ciò si aggiungono le preoccupazioni legate alle valutazioni di mercato, in particolare nel settore dell’intelligenza artificiale, e le possibili ripercussioni delle tensioni geopolitiche globali sulle catene di approvvigionamento. Un insieme di fattori che spinge gli investitori verso un atteggiamento più prudente, orientato al risk off, non tanto per un deterioramento concreto del quadro macroeconomico quanto per una crescente « ansia da crescita ». Questo clima si riflette nel ritorno dell’oro sopra i 5.000 dollari l’oncia e, più in generale, in un rinnovato interesse per i beni rifugio e per i settori caratterizzati da dividendi solidi ed elevati. Sul fronte valutario, emblematico è il movimento del franco svizzero, salito ai massimi storici contro l’euro e vicino ai record anche nei confronti del dollaro statunitense e della sterlina.

Appuntamenti Macro

| Lunedì 16/02: | La settimana si apre con la pubblicazione del dato sulla produzione industriale europea e con il report mensile della Bundesbank. In agenda figura inoltre la riunione dell’Eurogruppo, mentre Wall Street resterà chiusa in occasione del Presidents’ Day. |

| Martedì 17/02: | Prima dell’avvio degli scambi dal Regno Unito sono attesi i dati sull’andamento del mercato del lavoro; nel corso della mattinata l’attenzione si concentrerà sulla bilancia commerciale italiana e sull’indice tedesco ZEW, mentre negli Stati Uniti è in calendario la pubblicazione dell’indice di fiducia dei costruttori edili. |

| Mercoledì 18/02: | Alle 8:00 l’attenzione sarà rivolta ai dati sull’inflazione britannica, mentre alle 14:30 dagli Stati Uniti arriveranno le rilevazioni su ordini di beni durevoli, permessi di costruzione e nuovi cantieri; sotto osservazione anche la produzione industriale USA. |

| Giovedì 19/02: | In Europa è il giorno della pubblicazione del Bollettino economico della BCE, dei dati sulla bilancia delle partite correnti e dell’indice di fiducia dei consumatori; dagli Stati Uniti sono invece attese le nuove richieste di sussidio di disoccupazione, l’indice manifatturiero di Philadelphia e i dati sui compromessi immobiliari. |

| Venerdì 20/02: | S&P diffonde gli aggiornamenti preliminari sul sentiment dei direttori degli acquisti, i noti PMI, relativi a Zona Euro, Gran Bretagna e Stati Uniti, sia per il comparto manifatturiero sia per quello dei servizi; nel caso della prima economia mondiale l’attenzione sarà rivolta anche a redditi e spese personali, all’indice dei prezzi PCE e ai dati sulle vendite di case nuove. |

PMI: la prova del nove

Venerdì 20 febbraio i mercati riceveranno uno dei primi indicatori affidabili sullo stato dell’economia reale: i PMI preliminari (manifatturiero, servizi e composito) di Zona Euro, Regno Unito e Stati Uniti, elaborati da S&P Global. Si tratta di dati ad alta frequenza, diffusi prima di molte statistiche « dure », e per questo capaci di influenzare valute, tassi e settori ciclici, soprattutto quando sorprendono le attese. I Purchasing Managers’ Index sono indagini presso i direttori acquisti che misurano ordini, produzione/attività, occupazione e prezzi, sintetizzandoli in un indice in cui il valore 50 separa espansione e contrazione. In pratica, più che indicare « quanto » cresce il PIL, segnalano « come » sta cambiando il momentum mese su mese e se le pressioni sui costi stanno salendo o raffreddandosi. Nell’Eurozona i dati recenti indicano una ripresa modesta ma tenace, trainata dai servizi, mentre l’industria resta fragile; nel Regno Unito l’avvio del 2026 è stato più brillante, con l’indice composito ai massimi da aprile 2024; negli Stati Uniti il quadro mostra un’espansione moderata. Come leggere le statistiche di febbraio? In Eurozona l’attenzione sarà sul divario tra servizi e industria e sulla tenuta del composito sopra 50; nel Regno Unito il mercato cercherà conferme che gennaio non sia stato un fuoco di paglia; negli Stati Uniti, eventuali nuovi miglioramenti ridurranno ulteriormente le probabilità di nuovi tagli dei tassi nei prossimi meeting della Federal Reserve.

Pharma: tra rotazione e spinta AI

Da qualche mese sui mercati si osserva un marcato fenomeno di rotazione settoriale. Dai top del 29 ottobre scorso, il NASDAQ-100 Index® ha perso circa il 6 per cento del suo valore, mentre nello stesso periodo l’MSCI World Healthcare ha guadagnato quasi il 10 per cento. Diversi fattori, direttamente e indirettamente legati all’intelligenza artificiale, stanno favorendo questo spostamento. Tra questi rientrano le valutazioni elevate di molte aziende tecnologiche e gli ingenti investimenti annunciati dai principali player dell’AI.

Analizzando il P/E Ratio (Forward) del settore farmaceutico, si osserva un valore medio di 16,5X, inferiore al 21,8X dell’S&P 500®, mentre il dividend yield medio del comparto si attesta intorno al 3 per cento, più del doppio dell’1,3 per cento medio dell’S&P 500®. All’interno del settore vi sono però differenze significative: Eli Lilly, con un P/E di 55X e un dividend yield dello 0,5 per cento, rappresenta un titolo prezzato sulle prospettive di crescita dei farmaci contro l’obesità; al contrario, Pfizer mostra un P/E di 8X e un dividend yield superiore al 6 per cento.

Gli effetti diretti dell’intelligenza artificiale rappresentano probabilmente gli elementi più rilevanti e di lungo periodo. L’integrazione dell’AI nei processi di R&S sta infatti trasformando la struttura dei costi dell’industria farmaceutica, con risparmi stimati di circa 26 miliardi di dollari annui nelle fasi precliniche e ulteriori 13-25 miliardi grazie all’ottimizzazione dei trial clinici, che con circa 1,4 miliardi per farmaco assorbono quasi l’80 per cento del budget R&S. Il mercato sembra scommettere su questa prospettiva, considerando che entro il 2030 l’adozione diffusa dell’AI generativa potrebbe ridurre il costo totale per ogni farmaco approvato tra il 40 per cento e il 60 per cento.

Barrier Reverse Convertibles

Certificato Tracker Open End sul Solactive Longevity Innovators Index

Autore esterno:

Queste informazioni sono di esclusiva responsabilità dell'autore ospite e non rappresentano necessariamente l'opinione di Bank Vontobel AG o di un'altra società del gruppo Vontobel. L'andamento futuro dell'indice o di un'azienda, così come del prezzo delle sue azioni, dipende da una varietà di fattori specifici dell'azienda, del gruppo, del settore e della congiuntura economica. Ogni investitore deve tenere in considerazione il rischio di perdite di valore al momento di prendere decisioni di investimento. Si prega di notare che con l'investimento in questi prodotti non è possibile ottenere rendimenti correnti.

I prodotti non sono protetti dal capitale e, nel peggiore dei casi, è possibile una perdita totale del capitale investito. In caso di insolvenza dell'emittente e del garante, l'investitore si assume il rischio di una perdita totale del proprio investimento. In ogni caso, gli investitori devono considerare che la performance passata e/o le opinioni degli analisti non rappresentano un indicatore sufficiente per la performance futura. La performance degli asset sottostanti dipende da una varietà di fattori economici, aziendali e politici, che dovrebbero essere presi in considerazione nella formazione delle aspettative di mercato.