Reverse Convertible: come funzionano

Le reverse convertible offrono agli investitori l'opportunità di trarre profitto dal movimento laterale del prezzo di un'attività sottostante, solitamente un'azione. Simile a un'obbligazione, una reverse convertible ha una cedola fissata al momento dell'emissione e viene generalmente pagata alla fine della durata. Il rimborso dell'importo nominale, invece, dipende dalla performance dell'attività sottostante. In questo caso è decisivo un livello di prezzo predeterminato (prezzo d'esercizio). Se alla fine del periodo il prezzo è pari o superiore al prezzo d'esercizio, l'investitore riceve indietro l'importo nominale. Se il prezzo è inferiore al prezzo d'esercizio alla data chiave, l'investitore riceverà unità dello strumento sottostante con il tipo di regolamento « consegna fisica », il cui valore sarà solitamente inferiore all'importo nominale. In alternativa, è possibile anche il regolamento in contanti.

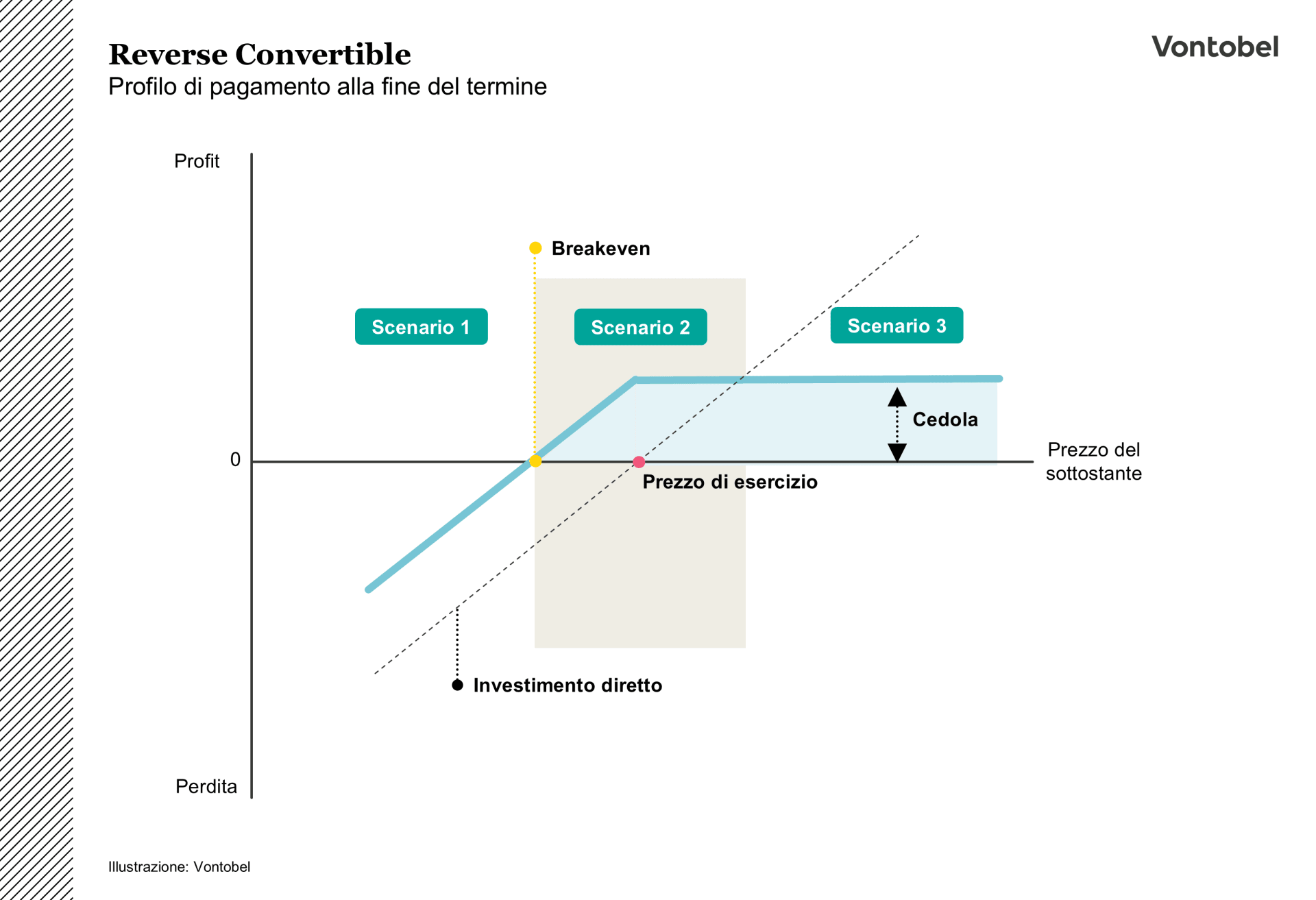

Come funzionano i reverse convertible

Le reverse convertible rientrano nella categoria dei prodotti d'investimento e possono essere uno strumento interessante per gli investitori che si aspettano prezzi laterali o in leggera crescita, al fine di ottimizzare i loro rendimenti in tali fasi di mercato. Una reverse convertible offre spesso una cedola interessante, che di solito viene pagata alla fine della durata e la cui attrattiva è accompagnata da un rischio maggiore. Tale rischio si riflette nel fatto che il rimborso dell'importo nominale dipende dall'andamento del prezzo dell'attività sottostante fino alla scadenza. In questo contesto, il prezzo di esercizio fissato all'inizio della durata del prodotto è decisivo. Se alla fine della durata il prezzo del sottostante è pari o superiore al prezzo d'esercizio, l'investitore riceve l'importo nominale. Se invece il prezzo del sottostante è inferiore al prezzo d'esercizio alla fine della durata, all'investitore vengono consegnate unità del sottostante o viene pagato un regolamento in contanti. L'investitore riceve quindi meno dell'importo nominale. Tuttavia, in questo scenario (negativo) viene comunque pagata la cedola, che può attutire eventuali « sconti sull'importo nominale ». Tuttavia, in caso di forte ribasso dei prezzi, possono verificarsi delle perdite.

Scenari

Per capire quando può essere conveniente per gli investitori acquistare una reverse convertible, è utile confrontare questo prodotto con un investimento diretto nell'attività sottostante. Questo confronto è illustrato anche graficamente nella figura seguente. Si considerano tre scenari alla fine della scadenza.

Nello scenario 1, il sottostante perde molto valore e il prezzo è molto inferiore al prezzo di esercizio alla fine della durata. Un investimento sia nel reverse convertible che nel sottostante è associato a perdite (significative). Tuttavia, in questo scenario il reverse convertible è superiore a un investimento diretto, poiché la cedola viene pagata indipendentemente dal rimborso. L'importo di rimborso del reverse convertible - costituito dal sottostante consegnato e dalla cedola - è quindi superiore al « valore residuo » dell'investimento diretto (senza considerare gli eventuali dividendi).

Nello scenario 2, il sottostante si muove lateralmente o sale o scende leggermente fino alla scadenza. È in questo caso che il reverse convertible si rivela davvero vantaggioso rispetto a un investimento diretto nel sottostante. Infatti, mentre il sottostante fornisce all'investitore un rendimento di prezzo quasi nullo (ed eventualmente un dividendo), la reverse convertible offre una cedola che spesso può essere significativamente più alta. Anche un leggero calo del prezzo dell'azione al di sotto del prezzo di esercizio, combinato con la consegna del titolo sottostante, può essere compensato dalla cedola fino a un certo punto.

Nello scenario 3, il prezzo del sottostante aumenta fortemente nel corso della durata e quindi è significativamente superiore al prezzo d'esercizio alla fine della durata. In questo caso, un investimento diretto nel sottostante sarebbe stato più vantaggioso, poiché non esiste un limite massimo al potenziale di profitto. Con una reverse convertible, invece, in questo scenario ottimistico si genera un rendimento pari solo all'importo della cedola ed eventualmente a un guadagno di prezzo. La partecipazione all'aumento dei prezzi è quindi limitata verso l'alto.

Gli investitori « acquistano » i vantaggi del reverse convertible rispetto a un investimento diretto in caso di un calo laterale o moderato del prezzo del sottostante, non partecipando al rialzo dei prezzi del sottostante al di sopra del prezzo di esercizio. Allo stesso tempo, come per tutti i prodotti strutturati, gli investitori si assumono il rischio di insolvenza dell'emittente.

Fattori d'influenza

Come suggerisce la sezione precedente, il prezzo di una reverse convertible a termine si basa, tra l'altro, sul valore dell'opzione put e dell'obbligazione zero-coupon. Pertanto, oltre al prezzo del sottostante, nel prezzo del prodotto sono inclusi anche altri fattori che influenzano il prezzo delle opzioni, come la volatilità implicita (margine di fluttuazione atteso), la durata residua e - in particolare per quanto riguarda l'obbligazione zero-coupon - il livello del tasso di interesse. Un aumento del valore sottostante porta a un prezzo più alto del reverse convertible se le altre variabili non cambiano. Il motivo è che la maggiore distanza dal prezzo di esercizio aumenta la probabilità di rimborso dell'importo nominale. Il quadro è diverso in caso di aumento della volatilità implicita. L'aumento della volatilità aumenta la probabilità che il prezzo del sottostante finisca al di sotto del prezzo d'esercizio a causa delle maggiori fluttuazioni e che quindi l'importo nominale non venga rimborsato. Ciò si tradurrebbe quindi in un prezzo più basso del reverse convertible durante la durata. Una diminuzione della durata residua, invece, ha un effetto di « sostegno » sul prezzo della reverse convertible, in quanto il prezzo del sottostante può generalmente allontanarsi meno dal prezzo di esercizio in un periodo di tempo più breve. Un aumento dei tassi di interesse nel corso della durata ha un effetto negativo sul prezzo della reverse convertible, in quanto l'obbligazione zero coupon perde valore. Tuttavia, il profilo di rimborso alla fine della durata, illustrato graficamente nella figura precedente, non cambia a causa di fattori temporanei che lo influenzano, come la volatilità e i livelli dei tassi di interesse.

Vantaggi e svantaggi

Vantaggi dei reverse convertible

- Tassi d'interesse comparativamente elevati, superiori a quelli di mercato

- Possibilità di ottimizzare i rendimenti in caso di andamento laterale dei mercati

- orizzonte di investimento gestibile (di solito da uno a due anni)

- L'ampia scelta di prezzi d'esercizio consente una gestione personalizzata del rischio

- Una barriera può proteggere da moderate battute d'arresto dei prezzi del sottostante

Svantaggi dei reverse convertible

- Si possono subire perdite in caso di performance negativa dell'attività sottostante

- Nel peggiore dei casi, è possibile una perdita totale del capitale investito

- Il profitto è limitato all'importo del reddito da interessi

- Gli investitori non partecipano a eventuali distribuzioni sull'attività sottostante (dividendi)

- I prodotti sono esposti alle influenze del mercato durante la durata, come la performance dell'attività sottostante, la volatilità e le fluttuazioni dei tassi di interesse

- Il pagamento e il rimborso dipendono dal merito di credito dell'emittente (il cosiddetto rischio emittente)