Barrier Reverse Convertible: come funzionano

I Barrier Reverse Convertible (BRC) sono i classici tra i prodotti strutturati. Appartengono alla categoria dell'ottimizzazione del rendimento e sono caratterizzati da una cedola predeterminata e da un certo cuscinetto di sicurezza. I BRC sono interessanti per le loro cedole interessanti e per i mercati con trend laterali.

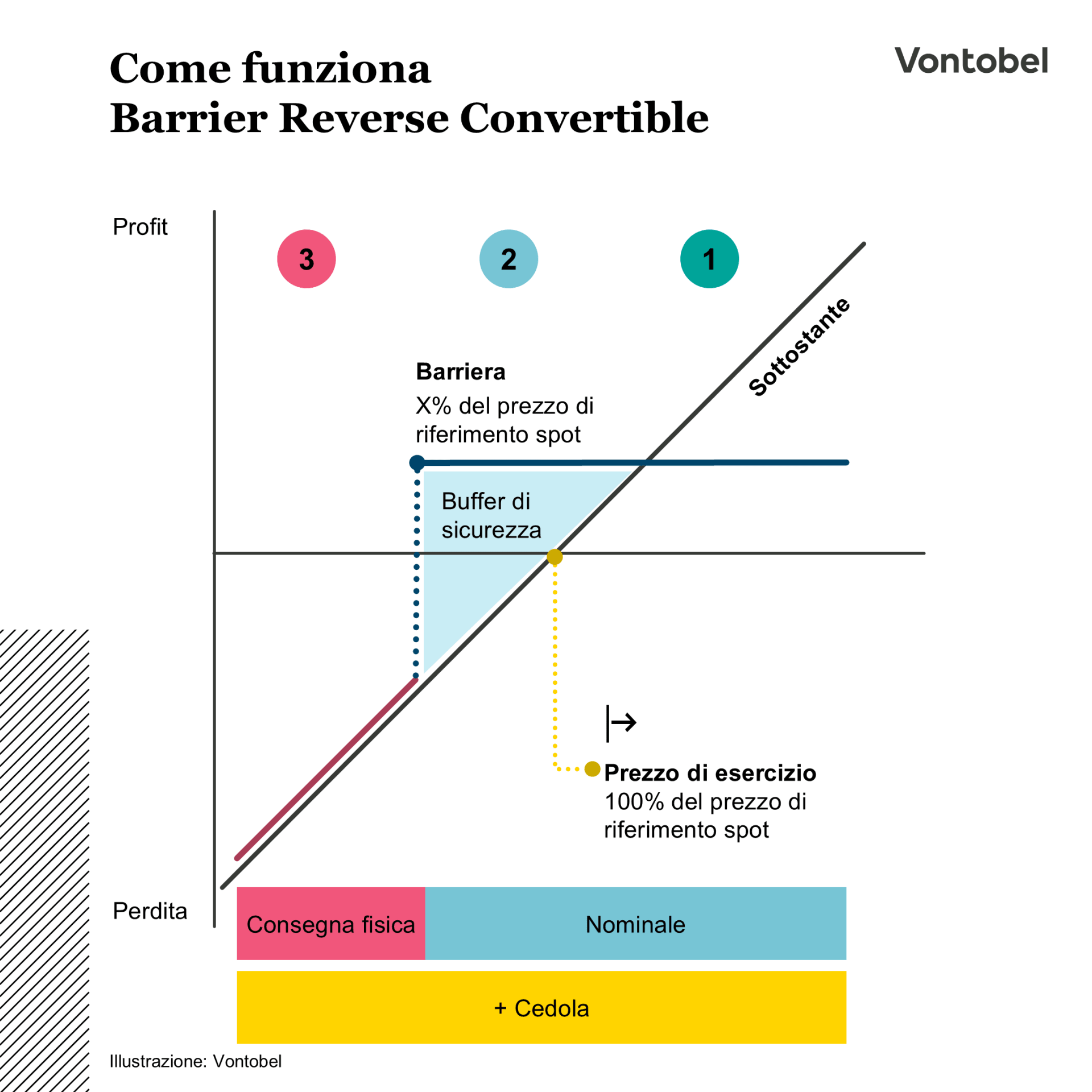

Come funziona Barrier Reverse Convertible

I Barrier Reverse Convertibles (BRC) sono prodotti d'investimento che appartengono alla categoria dell'ottimizzazione del rendimento. I BRC sono tra i prodotti strutturati più popolari.

Le caratteristiche principali del prodotto sono la cedola e la barriera. I BRC hanno anche una durata fissa. La cedola è fissata in anticipo. La cedola viene pagata indipendentemente dalla performance del sottostante. La barriera funge da cuscinetto di sicurezza. Il prodotto è protetto contro le oscillazioni di prezzo del sottostante fino alla barriera, ma il rendimento potenziale è limitato alla cedola.

In linea di principio, quanto più bassa è la barriera (ossia la protezione contro le oscillazioni di prezzo del sottostante), tanto più bassa è la cedola. La barriera è specificata in relazione al prezzo del sottostante al momento della fissazione iniziale. Nel corso della durata, si controlla se il prezzo del sottostante tocca o scende al di sotto della barriera.

Un Barrier Reverse Convertible è costituito da almeno un sottostante, solitamente un'azione, ma sono possibili anche indici come sottostanti. L'andamento del prezzo del sottostante è determinante per il rimborso del BRC a scadenza. Esistono tre possibili scenari di rimborso.

Scenari

Scenario 1: Il prezzo del sottostante è pari o superiore al prezzo d'esercizio alla scadenza

In questo scenario, non importa se la barriera viene toccata o superata durante la scadenza. Se il prezzo del sottostante è pari o superiore al prezzo d'esercizio alla scadenza, il valore nominale viene rimborsato interamente e la cedola viene pagata.

Scenario 2: Il prezzo del sottostante è inferiore al prezzo d'esercizio a scadenza senza toccare la barriera

In questo scenario, il prezzo del sottostante è inferiore al prezzo d'esercizio alla scadenza, ma la barriera non è stata toccata o sottopassata durante la durata. Alla scadenza, viene rimborsato l'intero valore nominale più il pagamento della cedola.

Scenario 3: Il prezzo del sottostante ha toccato la barriera durante la scadenza ed è inferiore al prezzo d'esercizio alla scadenza

In questo scenario, il prezzo del sottostante ha toccato o è sceso al di sotto della barriera e il prezzo del sottostante è inferiore al prezzo d'esercizio a scadenza. Vengono effettuati il regolare pagamento della cedola e la consegna fisica del sottostante o il regolamento in contanti. La consegna fisica o il regolamento in contanti si basano sul numero specificato di sottostanti (ad esempio, azioni).

Si noti inoltre che in tutti gli scenari gli investitori si assumono il rischio dell'emittente.

Varianti di prodotto

Il BRC classico può essere integrato con diverse proprietà e caratteristiche aggiuntive. Le varianti più importanti sono indicate di seguito.

BRC singolo o multiplo

I BRC sono costituiti da almeno un sottostante. Per un prodotto possono essere utilizzati anche più sottostanti. Gli scenari del prodotto sono simili, tranne per il fatto che vengono osservati diversi sottostanti per quanto riguarda la barriera e il prezzo d'esercizio. Poiché il rischio di toccare o scendere al di sotto della barriera è più elevato, la cedola è solitamente più alta.

Clicca qui per tutti i Barrier Reverse Convertible classica

Nel caso dei multi BRC, il tipo e l'importo del rimborso sono determinati in base alla performance del sottostante con la peggiore performance di prezzo (ecco perché questi prodotti sono spesso etichettati come « worst-of »). Anche se tutti i sottostanti nel complesso o i singoli sottostanti registrano una performance positiva, solo il sottostante con la performance peggiore viene utilizzato per determinare il rimborso.

Clicca qui per tutti i Multi Barrier Reverse Convertible classici

Tipo di barriera: americana o europea

La barriera viene generalmente osservata in due modi: in modo continuo (americana) o alla scadenza (europea).

Con la barriera americana, la barriera viene monitorata continuamente. Con la barriera europea, si controlla solo alla fine della scadenza (al fixing finale) se un sottostante tocca o scende al di sotto della barriera. Se l'unica differenza tra i due prodotti è il tipo di monitoraggio della barriera, la cedola sarà più alta per il prodotto con monitoraggio della barriera americana.

Rimborso anticipato: Emettibili e autocallabili

Alcuni BRC offrono l'opzione di rimborso anticipato prima della scadenza. In caso di rimborso anticipato, il valore nominale viene rimborsato per intero insieme a una parte della cedola, a seconda della durata già trascorsa.

Nel caso di un BRC « issuer-callable », l'emittente ha la possibilità di rimborsare anticipatamente il prodotto a determinate date (date di osservazione).

Nel caso di un BRC « autocallable », il rimborso anticipato dipende dalla performance dei titoli sottostanti. Nelle date di osservazione, il sistema verifica se il sottostante si trova a un determinato livello di prezzo o al di sopra di esso (livello di call). In tal caso, il prodotto viene rimborsato anticipatamente.

Se non c'è un rimborso anticipato, i prodotti vengono mantenuti fino alla data di scadenza regolare.

I prodotti con opzione di rimborso anticipato hanno cedole più alte e/o barriere più basse rispetto ai prodotti senza opzione di rimborso anticipato. Con l'opzione di rimborso anticipato, la scadenza esatta del prodotto è incerta. Il rischio di reinvestimento che ne deriva viene ricompensato con condizioni migliori del prodotto.

Clicca qui per tutti i Callable Barrier Reverse Convertible

Clicca qui per tutti i Multi Callable Barrier Reverse Convertible

Vantaggi e svantaggi

Vantaggi

- Pagamenti cedolari fissi e predeterminati

- Il prodotto entra in vigore quando l'attività sottostante si muove lateralmente

- Rischio di perdita inferiore rispetto a un investimento diretto

- Cuscinetto di sicurezza grazie alla barriera

Svantaggi

- Rischio di mercato del sottostante e rischio di perdita

- Rendimento potenziale limitato all'importo della cedola

- Nessun diritto al pagamento di dividendi dal sottostante

- Rischio dell'emittente