En mindre skakning i marknaden

Veckans case handlar om kakao, där priserna kan stiga framöver om de lagerminskningar som prognoserna pekar på blir verklighet. Bakom estimaten ligger en växande oro för ogynnsamt väder och produktionsstörningar i Elfenbenskusten och Ghana. Ser man till börsen i stort följdes de starka amerikanska sysselsättningssiffrorna (non-farm payrolls), som kom fredagen den 5 juni, av ett kraftigt fall i de amerikanska indexen, inte minst i teknikrelaterade aktier.

Veckans case: Kakao kan bli en bra investering efter sommaren

Trots den senaste tidens svaghet i kakaopriset på kort sikt talar den underliggande balansen mellan utbud och efterfrågan för en tydlig prisuppgång under andra halvåret 2026. Den negativa bilden domineras av kortsiktiga, sentimentsdrivna faktorer, som Barry Callebauts sänkta volymprognos och den oro för efterfrågan den väcker, ökade ICE-lager och en tillfällig uppgång i leveranserna från Elfenbenskusten. Men allt detta är tillfälligt. Den större bilden handlar om en allt stramare global balans, försämrad västafrikansk produktion och en stigande risk för ogynnsamt väder. Sammantaget finns det starka skäl att tro på stigande kakaopriser under andra halvåret 2026.

Den svaga utvecklingen för kakaoterminerna kan förklaras av flera faktorer. På utbudssidan har lagren ökat, och ICE:s lager av kakao närmar sig 3 miljoner säckar, en nivå som inte setts sedan sommaren 2024. Lageruppbyggnaden beror delvis på starkare flöden från Elfenbenskusten, världens största kakaoproducent. I mitten av maj hade ankomsterna för säsongen 2025/26 nått drygt 1,6 miljoner ton i Elfenbenskusten, en ökning med 1,3 % jämfört med året innan. Gynnsamt väder under huvudskörden, som löper från september till februari, har underlättat de större leveranserna. På efterfrågesidan föll bearbetningen på mogna marknader under det första kvartalet jämfört med året innan, med nedgångar på 3,8 % i Nordamerika och 7,8 % i Europa. Slutligen har chokladtillverkaren Barry Callebaut kommit med en ny prognos som pekar på en långsammare återhämtning i försäljningen än tidigare väntat, vilket tyder på att de högre priserna kan ha tyngt efterfrågan. Med tanke på den ökade volatiliteten i kakaopriset har bolaget också signalerat en strategisk förflyttning mot dyrare nischprodukter och bort från storskalig produktion i mellanprissegmentet.

Den senaste tidens svaga utveckling på kakaomarknaden motiverar visserligen den nuvarande pessimismen kring kakaoterminerna, men flera positiva faktorer talar för att andra halvåret 2026 kan bli mer lovande. Flera prognoser pekar på att det globala överskottet krymper. StoneX har till exempel sänkt sin överskottsprognos för 2026/27 till 149 000 ton, ned från en tidigare uppskattning på 267 000 ton. Rabobank har gjort en liknande revidering och dragit ned sitt estimat från 328 000 till 250 000 ton. Bakom revideringarna ligger en växande oro för ogynnsamt väder och produktionsstörningar i Elfenbenskusten och Ghana. Den senaste tidens regn har varit otillräckligt för grödorna, och en svagare ansättning av kakaofrukter (Cherelles) än normalt pekar mot en sämre huvudskörd senare i höst. Risken förstärks ytterligare av det väntade El Niño-fenomenet. NOAA bedömer sannolikheten för att det ska uppstå i juli till 82 %. Vidare uppskattar NOAA att det till 96 % kommer att bestå under hela vintern, och att sannolikheten för en "Super-El Niño" under andra halvåret 2027 är 67 %. El Niño stör kakaoodlingen i Västafrika kraftigt genom att förvärra de redan torra förhållandena med extrem värme och torka.

Den nuvarande svagheten på kakaomarknaden drivs av kortsiktigt sentiment, närmare bestämt en enskild chokladtillverkares försiktiga utsikter, en cyklisk återuppbyggnad av lagren och en tillfällig ökning av leveranserna från Elfenbenskusten. Inget av detta ändrar dock att den globala kakaobalansen på lång sikt är extremt stram och rör sig mot ett underskott. Det sker samtidigt som den största väderrisken på flera år vilar tungt över en torkdrabbad och underinvesterad västafrikansk gröda. Det talar för en lång position i kakao, en position som lönar sig i takt med att El Niño går från teori till verklighet.

Relaterade produkter

Kakaotermin juli 2026 (USD/ton), dagsgraf över ett år

Kakaotermin juli 2026 (USD/ton), veckograf över fem år

Makrokommentarer

Efter en längre period av kraftiga prisuppgångar på världens börser, drivna av förväntningarna kring AI-bolagen, kom ett skarpt fall fredagen den 5 juni. Nasdaq föll 4,2 % och S&P 500 2,6 %. Det var teknikaktierna, och särskilt halvledarna, som ledde nedgången. På måndagen den 9 juni steg dock S&P 500 med 0,3 % och Nasdaq med 0,9 %. Marknaden verkar alltså inte vara beredd att överge tekniken.

Fallet kan kopplas till oron för räntorna efter den oväntat starka amerikanska sysselsättningssiffran på 172 000 nya jobb i maj, mot väntade 95 000. Räntan på den tioåriga amerikanska statsobligationen steg 10 punkter till 4,57 %.

Läget förvärrades ytterligare av nya strider mellan Israel och Iran, trots tidigare eldupphör som involverat USA och andra parter i Mellanöstern. Dessutom genomförde Ukraina nyligen kraftiga drönarattacker mot Sankt Petersburg och den närliggande flottbasen Kronstadt.

I dag, onsdagen den 10 juni, kommer en delårsrapport från amerikanska Oracle. Norska Kongsberg Gruppen och svenska Volvo håller var sin kapitalmarknadsdag. På makrofronten kommer producentprisindex för maj från Japan och Kina samt konsumentprisindex för maj från Kina. Konsumentprisindex för maj väntas också från Danmark och Norge. SCB i Sverige publicerar industriorder, hushållens konsumtion och en BNP-indikator för april. Från USA kommer konsumentprisindex för maj och de veckovisa oljelagren från energidepartementet.

På torsdagen den 11 juni väntas en delårsrapport från amerikanska Adobe. På makrofronten publicerar SCB konsumentprisindex för maj. ECB lämnar ett räntebesked. OPEC:s månatliga oljerapport släpps också. Samtidigt kommer producentprisindex och veckostatistiken över nyanmälda arbetslösa från USA.

På fredagen den 12 juni inleds dagen med makrostatistik. Först ut är Japans industriproduktion för april. Därefter följer Storbritanniens BNP och industriproduktion för april. Vi får även konsumentprisindex för maj från Tyskland, Frankrike och Spanien. Från USA kommer Michiganindexet för konsumentförtroende (se diagram nedan).

Konsumentförtroende USA (Michigan), månadsgraf över fem år

Håll ett öga på oljepriset, en nyckelsignal för börsens nästa drag

Efter attacken mot Kuwaits flygplats och de efterföljande marina spänningarna i Hormuzsundet har börserna fallit globalt. Oljepriset steg samtidigt som aktierna föll. Men nu när oljepriset har börjat lätta finns det tidiga tecken på att momentum förbättras. Som diagrammet nedan visar har S&P 500 studsat upp från stödnivån vid 7 350. Ett brott tillbaka över det 20-dagars glidande medelvärdet och 7 500 skulle bana väg för ett nytt test av de tidigare topparna, strax över 7 600. Håll ändå noga koll på oljan, som närmar sig en teknisk vändpunkt. Ett tydligt brott under 90 USD per fat skulle sannolikt ge börserna ytterligare medvind.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

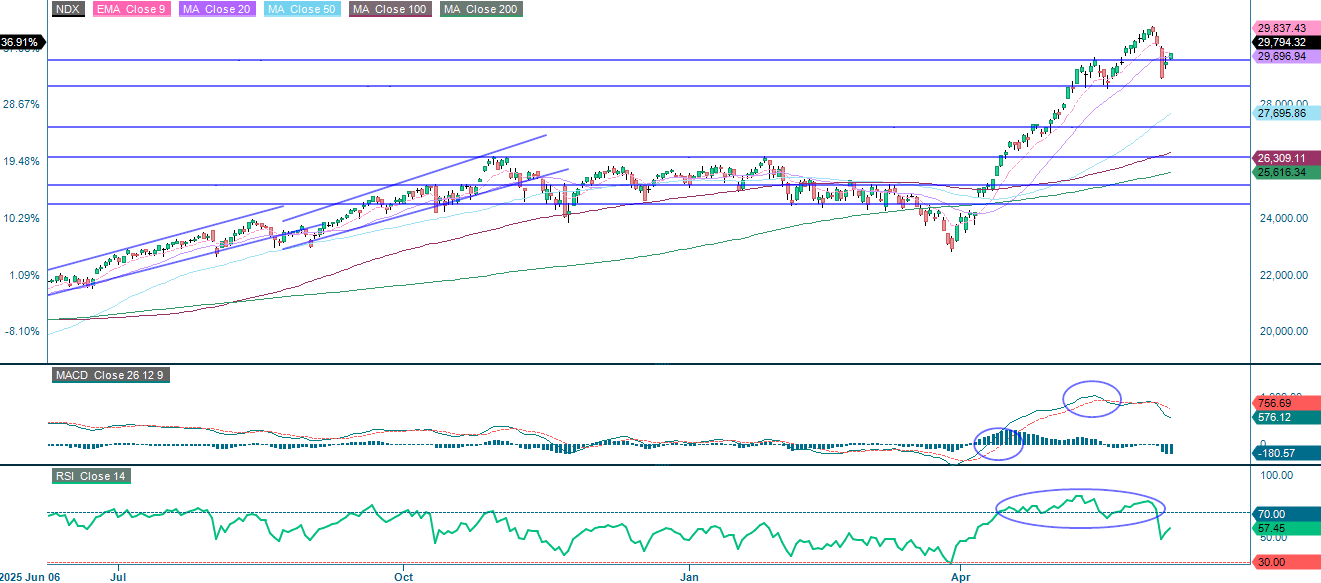

I det här fallet har tekniken visat sig sårbar för geopolitiska störningar. Dessutom har utsikterna till en börsnotering av SpaceX blåst nytt liv i diskussionen om kapitalrotation, något som pressar sektorn. Nasdaq 100 närmar sig nu motstånd vid MA20 och EMA9. Ett tydligt brott över dessa nivåer skulle åter sätta den tidigare toppen, strax över 35 650, i spel. På nedsidan ligger ett första stöd kring 28 650.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

NASDAQ-100 (i USD), femårs veckograf

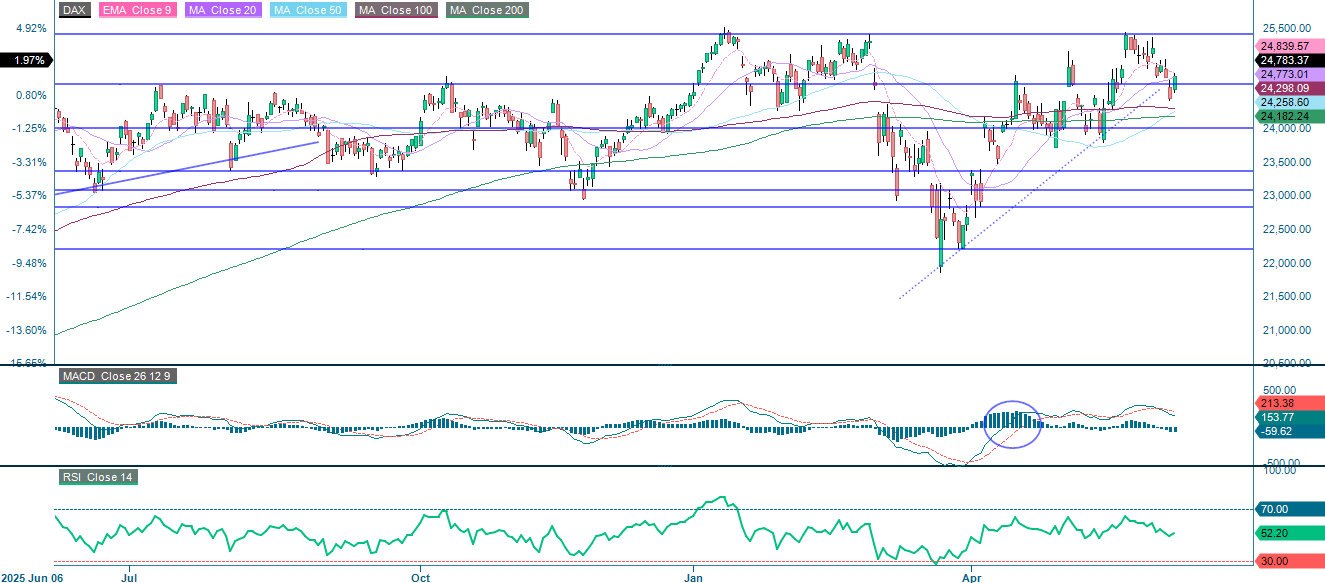

I Tyskland handlas DAX för närvarande under både det 9-dagars exponentiella glidande medelvärdet (EMA9) och det 20-dagars glidande medelvärdet (MA20), vilket tyder på att den senaste tidens positiva momentum prövas inför Europeiska centralbankens (ECB) räntebesked på torsdag. En återgång över MA20 vore konstruktiv och skulle kunna bana väg för nya toppar.

Industri- och fordonsaktier pressades mitt i veckan av högre energikostnader. Men eftersom oljepriset nu börjar lätta igen framstår en starkare återhämtning på kort sikt i DAX än i S&P 500 som rimlig.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

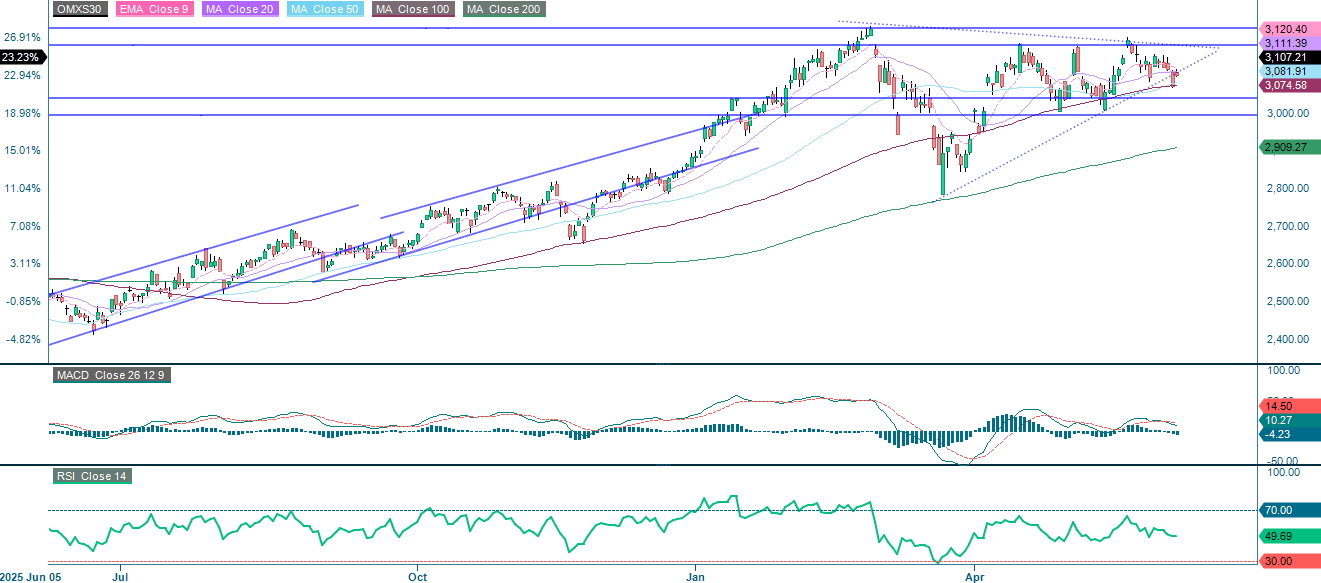

I Sverige handlas OMXS30 under det 20-dagars glidande medelvärdet (MA), som för närvarande fungerar som motstånd. Indexet ligger dock kvar över MA50 och MA100, som fortsätter att ge stöd. Ett brott tillbaka över MA20 vore positivt och skulle kunna bana väg mot 3 180. Ett brott nedåt skulle däremot först rikta fokus mot 3 040, med 3 000 som nästa viktiga nivå.

Relaterade produkter

OMX30 (i SEK), ettårs dagsgraf

OMX30 (i SEK), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.