Europa tappar tillväxt

Medan den amerikanska och asiatiska ekonomin utvecklades bättre än väntat från mars till maj 2026 försvagades den europeiska. Det ökar trycket på europeiska centralbanker att stimulera sina ekonomier. Vi bedömer att räntegapet mellan USA och Europa kan vidgas, vilket gynnar US-dollarn gentemot euron.

Veckans case: Bättre tillväxt bör stärka US-dollarn

Det preliminära sammansatta inköpschefsindexet (PMI) för euroområdet föll till 47,5 i maj, ner från 48,8 i april. Inom tillverkningssektorn sjönk PMI från 52,2 till 51,4. Inom tjänstesektorn föll PMI från 47,6 i april till 46,4. Sammantaget visar siffrorna att kriget i Mellanöstern har en alltmer negativ inverkan på eurozonens ekonomi. Economic Surprise Index för euroländerna sjönk från ungefär +25 i mars 2026 till ungefär -50 två månader senare. Omvänt ökade Economic Surprise Index för USA och Asien från ungefär 25 i mars 2026 till ungefär 50 i maj 2026.

Kriget mellan USA, Israel och Iran har till följd av stängningen av Hormuzsundet lett till stigande oljepriser och ökat inflationstryck. Det har medfört högre transportkostnader samt risk för brist på konstgödsel och sämre skördar under andra halvåret 2026. USA har dock under de senaste decennierna blivit världens tredje största nettoexportör av olja, vilket innebär att delar av den amerikanska ekonomin gynnas av stigande oljepriser. Sedan den senaste stora oljekrisen på 1970-talet har Europa minskat sitt oljeberoende avsevärt. Ändå är flera europeiska länder fortfarande starkt beroende av friktionsfri världshandel, något som tyvärr inte är fallet för närvarande.

Förhandlingar om ett förlängt eldupphör mellan USA och Iran pågår, inklusive diskussioner kring det iranska kärnkraftsprogrammet. Detta har gjort att Trumps nya, betydligt högre tullar hamnat i skymundan, trots att de nu varit i kraft en tid. Högre tullar leder till högre inflation, men lägre världshandel påverkar Europa annorlunda än USA. Det beror på att flera stora europeiska länder, såsom Tyskland, är stora nettoexportörer, medan USA är en nettoimportör.

Den försvagade europeiska ekonomin innebär att ECB och andra europeiska centralbanker sannolikt kommer att utsättas för större tryck än Fed på att hålla styrräntorna låga och stimulera de inhemska ekonomierna. Vi räknar också med att europeiska regeringar kommer att ge hushållen ekonomiskt stöd för att uppnå detta. Inflationstrycket från högre tullar och energipriser gör dock att räntesänkningar är mindre sannolika. I stället tvingas centralbankerna bekämpa inflationen. I ett sådant scenario riskerar Europa att drabbas av stagflation, och vägen tillbaka till starkare tillväxt kan bli lång.

Relaterade produkter

USD/EUR, ettårs dagsgraf

US/EUR, femårs veckograf

Makrokommentarer

Som framgår av grafen nedan hade Nasdaq den sjätte bästa kursutvecklingen den 21 april men har nu, ungefär en månad senare, avancerat till tredje plats. Det kan förklaras av den starka optimismen kring AI-relaterade aktier globalt under den senaste månaden.

Enmånads-, YTD- och femårsutveckling för aktieindex, rangordnade efter YTD-avkastning

I dag, onsdag den 27 maj, inleds makrostatistiken med kinesiska industriföretags vinster för april. Senare under dagen publiceras resultaten från en enkät om det franska hushållsförtroendet i maj. Från USA väntas ADP:s rapport om privat sysselsättning, Redbook-rapporten om detaljhandeln, veckodata, Richmond Fed-indexet för maj samt veckovisa oljelagerdata från Energidepartementet. Salesforce publicerar dessutom sin delårsrapport.

På torsdag den 28 maj släpper svenska Elekta och de amerikanska bolagen Dell Technologies och Costco Wholesale sina delårsrapporter. På makrofronten publiceras Norges BNP för första kvartalet samt Sveriges handelsbalans för april. NIER publicerar en konjunkturenkät för maj, och en motsvarande enkät publiceras även för euroområdet. Från USA väntas data för bostadsbyggande i april, BNP för första kvartalet, order på kapitalvaror för april, veckovisa ansökningar om arbetslöshetsersättning samt data för nybyggda bostäder i april.

På fredag den 29 maj inleds makrostatistiken med Japans industriproduktion för april. Därefter följer Sveriges och Finlands BNP för första kvartalet samt Sveriges hushållsutlåning och detaljhandelsförsäljning för april. Även på fredagen publicerar Tyskland importpriser för april och KPI för maj, och Frankrike publicerar sitt KPI för maj samt BNP för första kvartalet. Därtill publiceras KPI-siffror för maj från både Italien och Spanien. På eftermiddagen publiceras Kanadas BNP för första kvartalet, tillsammans med USA:s varuhandelsbalans och grossistlager för april samt Chicagos inköpschefsindex för maj.

Ska man köpa dipparna?

Under den gångna veckan har optimism kring fredssamtal i Mellanöstern och dämpade oljepriser, bland annat, varit viktiga drivkrafter för S&P 500. Som framgår av grafen nedan handlas indexet för närvarande på rekordnivåer. Oljepriserna stiger dock också, vilket gör det osannolikt att uppgången kan hålla i sig i samma takt. Håll ögonen på EMA9 och MA20, som för närvarande ligger på 7 354. Ett brott under den nivån kan öppna vägen mot 7 155. Omvänt kan ett återtest av MA20 erbjuda ett köptillfälle om fredssamtalen fortsätter i positiv riktning.

Relaterade produkter

S&P 500 (i USD), ettårs dagsgraf

S&P 500 (i USD), femårs veckograf

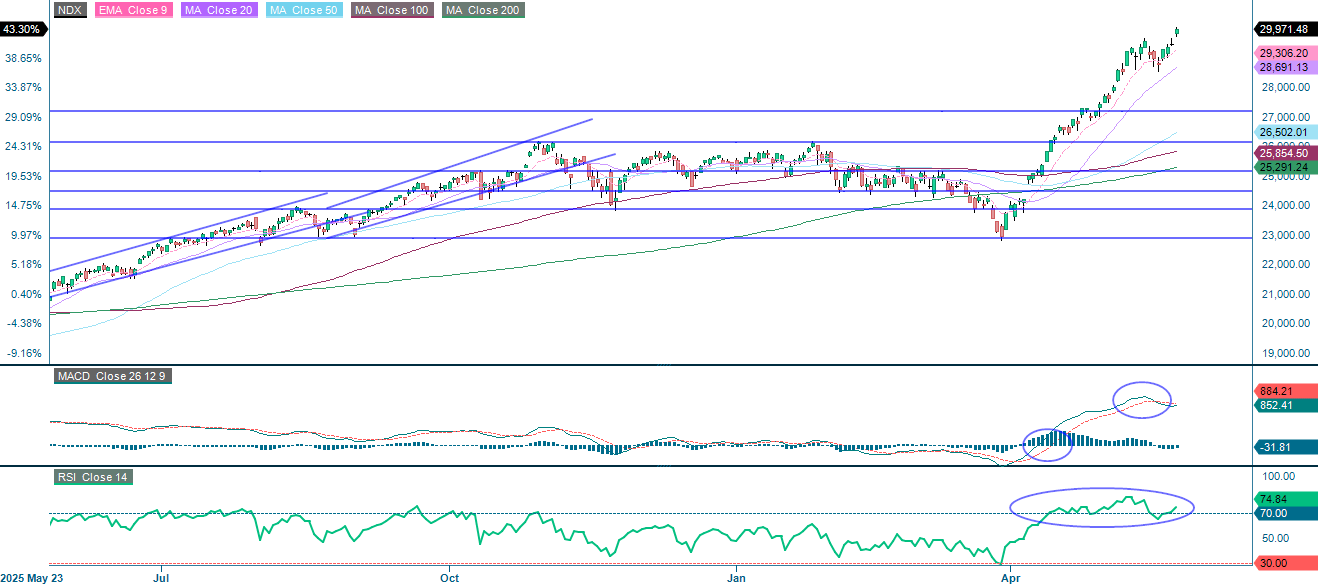

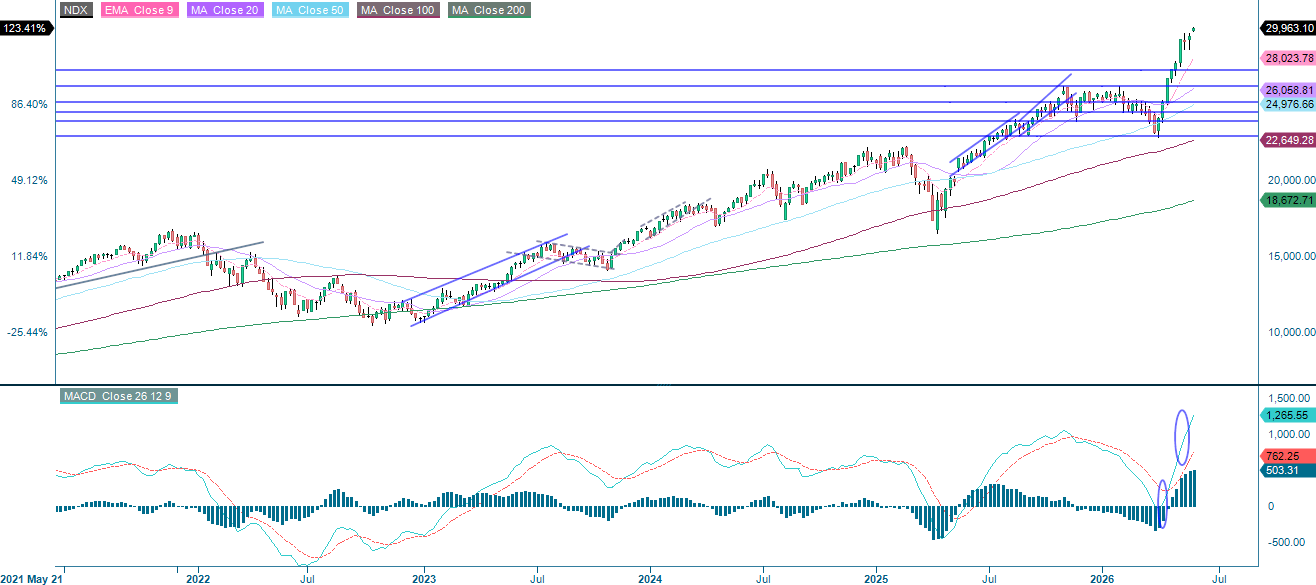

Nasdaq-100 har sannolikt gynnats mer än S&P 500 av återhämtningen inom halvledare och AI, tack vare fredssamtalen och lägre oljepriser. På nedsidan stöds indexet av EMA9 och MA20. Faller det under MA20 kan nästa stödnivå kring 27 200 komma i fokus. Omvänt kan ett återtest av MA20 vara ett attraktivt läge att ta del av den pågående uppgången.

Relaterade produkter

NASDAQ-100 (i USD), ettårs dagsgraf

NASDAQ-100 (i USD), femårs veckograf

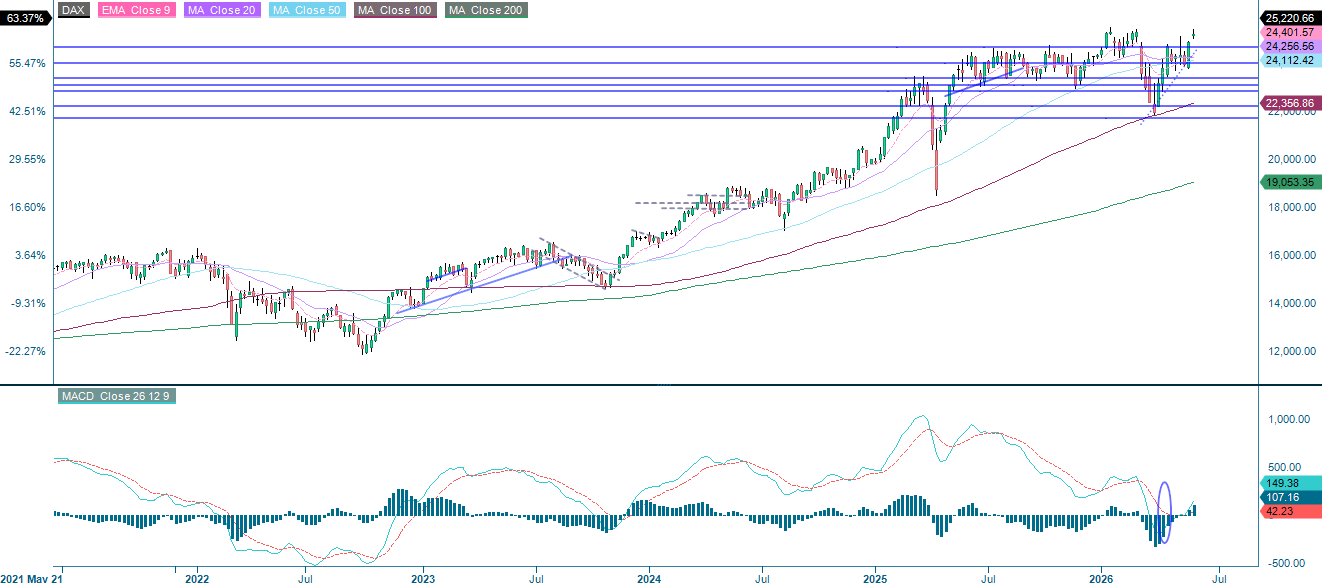

För en tid sedan diskuterades i den här artikelserien spreaden DAX lång/S&P 500 kort. Positionen har hittills utvecklats väl och kan fortfarande vara värd att behålla för att minska den övergripande marknadsrisken. Som framgår av grafen nedan närmar sig DAX nu sina tidigare toppnivåer. Till skillnad från i USA har RSI ännu inte nått överköpt territorium. På nedsidan finns initialt stöd kring 24 900 och 24 700.

Relaterade produkter

DAX (i EUR), ettårs dagsgraf

DAX (i EUR), femårs veckograf

OMXS30 handlas för närvarande strax under motståndet vid 3 180. Nästa motståndsnivå ligger nära, runt 3 220. Initialt stöd på nedsidan syns kring 3 145, följt av EMA9 och MA20 vid 3 086.

Relaterade produkter

OMX30 (i SEK), ettårs dagsgraf

OMX30 (i SEK), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.