Något avvaktande aktiemarknader

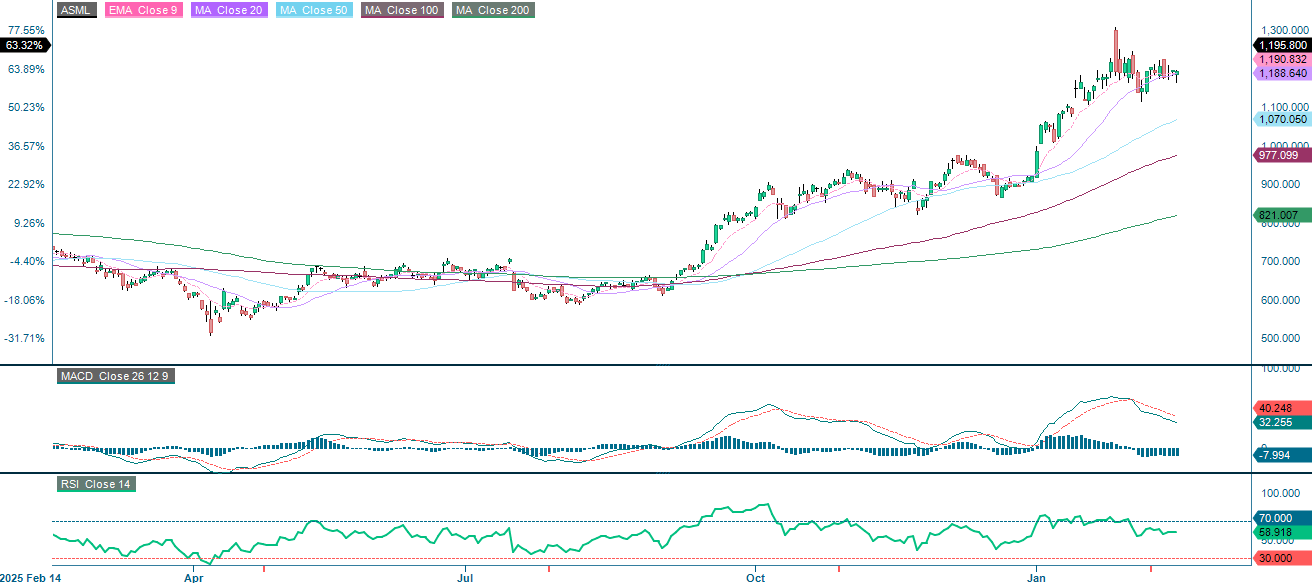

Investeringscaset för ASML bygger på en övertygande kombination av teknologisk oersättlighet, uthållig efterfrågan och finansiell styrka. ASML har ett verkligt monopol på litografisystem för extrem ultraviolett (EUV) ljus som inga konkurrenter kan producera. De främsta riskerna är kopplade till geopolitik, hög värdering och konjunkturkänslighet. Den 13 februari hade 74 % av bolagen i S&P rapporterat positiva resultatöverraskningar, med en genomsnittlig omsättningstillväxt på 9 % under Q4 2025. Ur ett tekniskt perspektiv befinner sig huvudindexen i ett avvaktande läge, där vissa uppvisar en tendens till försvagning.

Veckans case: En AI-resistent maskin

ASML Holding NV är världens enda tillverkare av litografisystem baserade på extrem ultraviolett (EUV) ljus. Dessa maskiner är avgörande för produktionen av de mest avancerade halvledarna, som driver artificiell intelligens (AI), datacenter och smartphones. Bolaget har sitt huvudkontor i Nederländerna och säljer cirka 40 EUV-enheter per år, vardera med ett pris över 300 miljoner USD, och levererar till samtliga ledande chiptillverkare globalt. ASML:s teknik anses i praktiken omöjlig att replikera, vilket ger bolaget ett ointagligt monopol över det mest kritiska steget i avancerad chipproduktion.

Investeringscaset vilar på en stark kombination av teknologisk oersättlighet, strukturellt driven efterfrågan och finansiell robusthet. ASML har ett genuint monopol inom EUV-litografi, vilket gör bolaget till den enda flaskhalsen i global produktion av avancerade halvledare. Den snabba utbyggnaden av AI-infrastruktur genererar en historiskt hög efterfrågan på avancerade chip som inte kan tillverkas utan ASML:s utrustning. Detta avspeglas i bolagets rekordhöga orderingång och positiva prognos för 2026. Därtill ger en orderstock motsvarande mer än ett års omsättning en ovanligt god resultatsynlighet, något som är sällsynt inom kapitalvarubranschen. Trots negativ värderingssentiment kring AI har aktien stigit cirka 30 % hittills i år, vilket indikerar att marknaden erkänner ASML:s centrala roll som Europas viktigaste teknikbolag och en nyckelaktör i den globala halvledarförsörjningskedjan.

De huvudsakliga riskerna rör geopolitik, värdering och konjunkturkänslighet. Kina har varit en betydande slutmarknad, och exportrestriktioner riktade mot Kina kan påtagligt minska leveranser och kortsiktiga intäkter. Med ett P/E NTM på 41x och ett P/E 2027E på 32x lämnar den höga värderingen begränsat utrymme för negativa överraskningar. En inbromsning i halvledarsektorns capex eller i AI-relaterade investeringar kan leda till betydande kursfall.

Nästa större katalysator är ASML:s delårsrapport den 15 april 2026. Rapporten kommer att ge en uppdatering om orderingång, orderstockens sammansättning och helårsprognos. Fortsatt efterfrågan på EUV-teknik kopplad till AI-chipproduktion hos TSMC, Samsung och Intel under första halvåret 2026 bör stödja orderflödet. Samtidigt kan tydligare besked kring exportrestriktioner, särskilt avseende Kina, skapa betydande kursrörelser under kommande månader. Vägledning kring capex från större halvledartillverkare i deras Q1-rapporter blir central för att bedöma ASML:s medelfristiga efterfrågebild.

ASML (EUR), ettårs daglig graf

ASML (EUR), femårs veckograf

Makrokommentarer

Investerare verkar för närvarande vara något försiktiga. Detta framgår av CNN:s Fear & Greed Index, som står på 36. Värden under 50 indikerar att investerare känner mer rädsla än girighet.

Rapportsäsongen för S&P 500 närmar sig sitt slut, vilket markeras av Nvidias rapport den 25 februari. Per den 13 februari 2026 hade 74 % av S&P 500-bolagen rapporterat sina resultat för fjärde kvartalet 2025. Enligt Earnings Insight rapporterade 74 % av dessa bolag positiva vinstöverraskningar och 73 % positiva intäktsöverraskningar. I genomsnitt uppnådde S&P 500-bolagen en intäktstillväxt på 9 %. Kommunikationssektorn ledde när det gäller positiva vinstöverraskningar under Q4 2025, med 94 % av bolagen som rapporterade positiva överraskningar. Därefter följde informationsteknologi med 92 % och konsumentvaror med 83 %.

Följande bolag kommer att rapportera sina kvartalsresultat onsdagen den 18 februari: de svenska bolagen Bravida, Castellum, Lundbergs och Scandic Hotels; det danska bolaget FLSmidth; samt de nordamerikanska bolagen Analog Devices och Booking Holdings. Dagens makroekonomiska statistik inleds med Japans handelsbalans för januari. Därefter följer Storbritanniens konsument- och producentprisindex för januari. Frankrikes konsumentprisindex för januari kommer också att publiceras idag. USA kommer att släppa data för bostadsbyggande och varaktiga varor för december, samt industriproduktionsdata för januari och veckovisa oljelager från energidepartementet.

Torsdagen den 19 februari är rapportdag för de danska bolagen ISS och Zealand Pharma. På kontinenten rapporterar Air France-KLM och Nestlé. I Nordamerika är det dags för Airbus, Deere & Company, Klarna, Rio Tinto och Walmart att rapportera. Det kinesiska e-handelsjätten Alibaba är också planerad att släppa sin kvartalsrapport på torsdagen. När det gäller makronyheter börjar vi med Japans maskinorder för december. Därefter följer Eurozonen med produktionsdata för byggsektorn i december och hushållens förtroendeindikator för februari. Vidare kommer Storbritanniens CBI:s industriförväntningar för februari att presenteras. Slutligen förväntas en rad data från USA, inklusive handelsbalansen för december (se graf nedan), varuhandelsbalansen för december och grossistlager, Philadelphia Fed Index för februari, veckovisa ansökningar om arbetslöshetsunderstöd samt husköpskontrakt för januari.

USA:s handelsbalans (i miljarder USD), femårs månadsgraf

Fredagen den 20 februari domineras den makroekonomiska nyhetsagendan av inköpschefsindex för februari från Japan, Indien, Frankrike, Tyskland, Eurozonen, Storbritannien och USA. Konsumentprisindex (KPI) för januari kommer också att publiceras för Japan och Sverige. Tyskland kommer att publicera producentprisindex för januari. USA bidrar med BNP-siffror för fjärde kvartalet, privat konsumtion och inflation för december, Michigan-indexet för februari samt försäljning av befintliga bostäder för november.

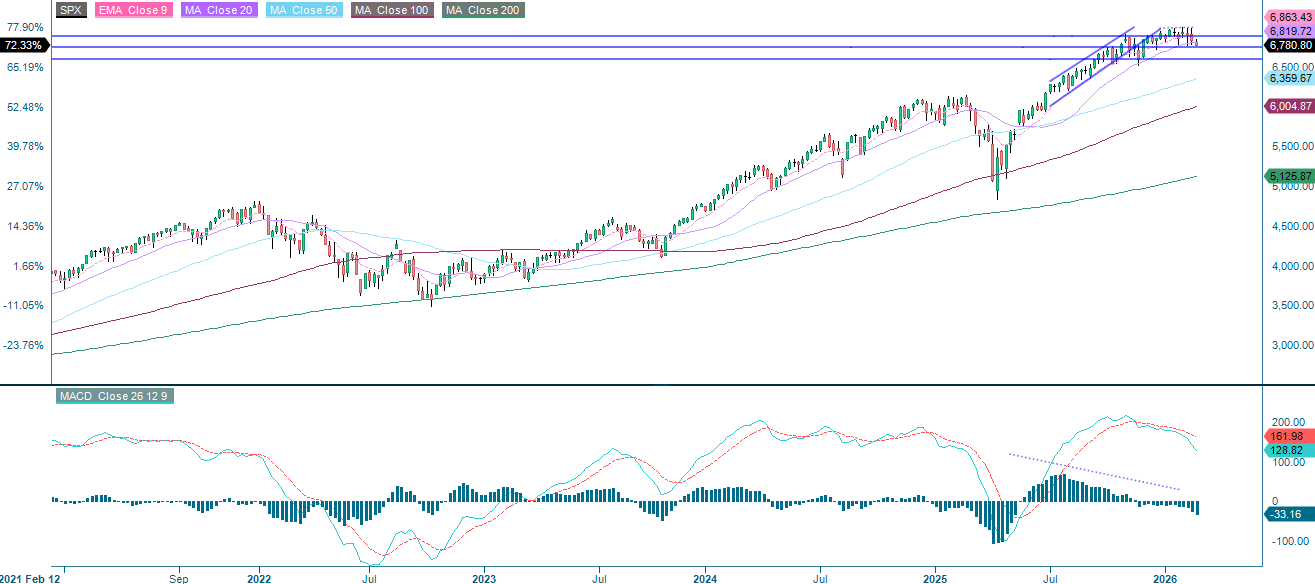

Ökad säljpress till följd av högt uppdrivna värderingar

Säljtrycket ökar i väntan på domstolens besked om lagligheten kring Trumps tullar. S&P 500 handlas fortsatt inom sitt intervall, men MACD har nyligen genererat en negativ signal. Ett brott under 5 760 öppnar för en rörelse ned mot 5 550-nivån.

S&P 500 (i USD), ettårs daglig graf

S&P 500 (i USD), femårs veckograf

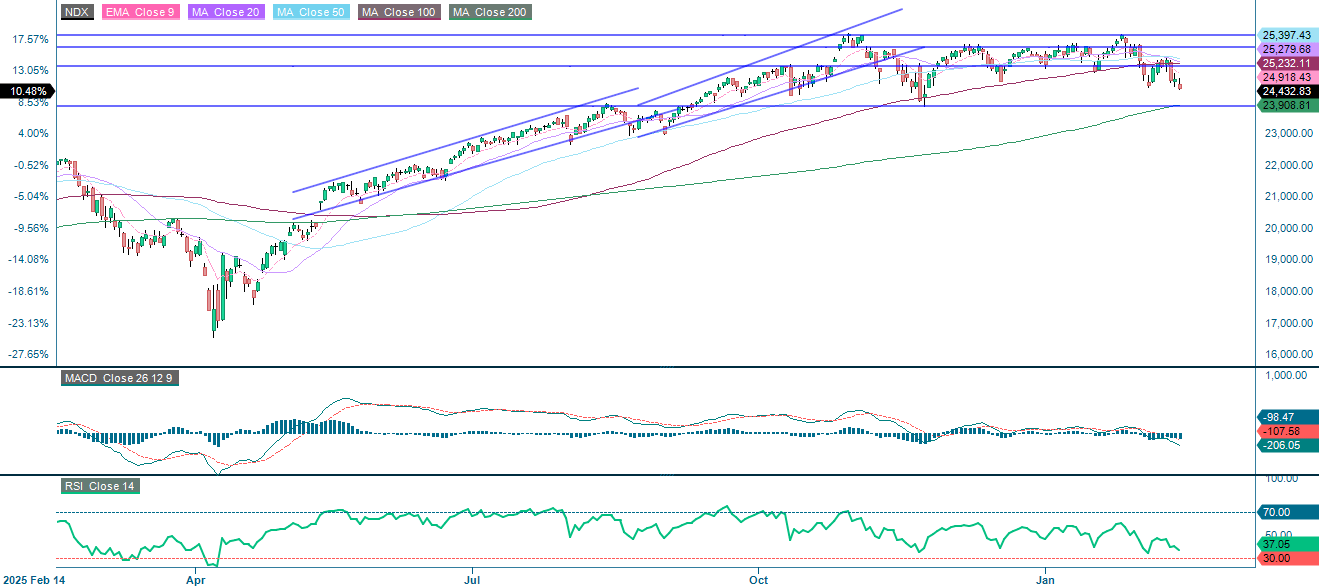

Uppfattningen om höga värderingar inom AI- och mjukvarusektorerna bidrar till en ytterligare försiktighet på marknaden. Som diagrammet nedan visar har MACD för NASDAQ-100 gått in i negativt territorium medan Relative Strength Index (RSI) förblir neutralt. Detta antyder att indexet sannolikt kommer att röra sig nedåt mot 200-dagars glidande medelvärde (MA200), som för närvarande ligger strax över 23 900.

NASDAQ-100 (i USD), ettårs daglig graf

NASDAQ-100 (i USD), femårs veckograf

Det svenska OMXS30 har varit ett av de bäst presterande indexen hittills i år. Ändå avtar momentum, vilket indikeras av att MACD har gett en mild säljsignal. Den kortsiktiga trenden förblir uppåtgående om 20-dagars glidande medelvärde (MA20), som fungerar som första stödnivå, håller. Om den nivån bryts kan indexet röra sig mot området kring 3 040.

OMX30 (i SEK), ettårs daglig graf

OMX30 (i SEK), femårs veckograf

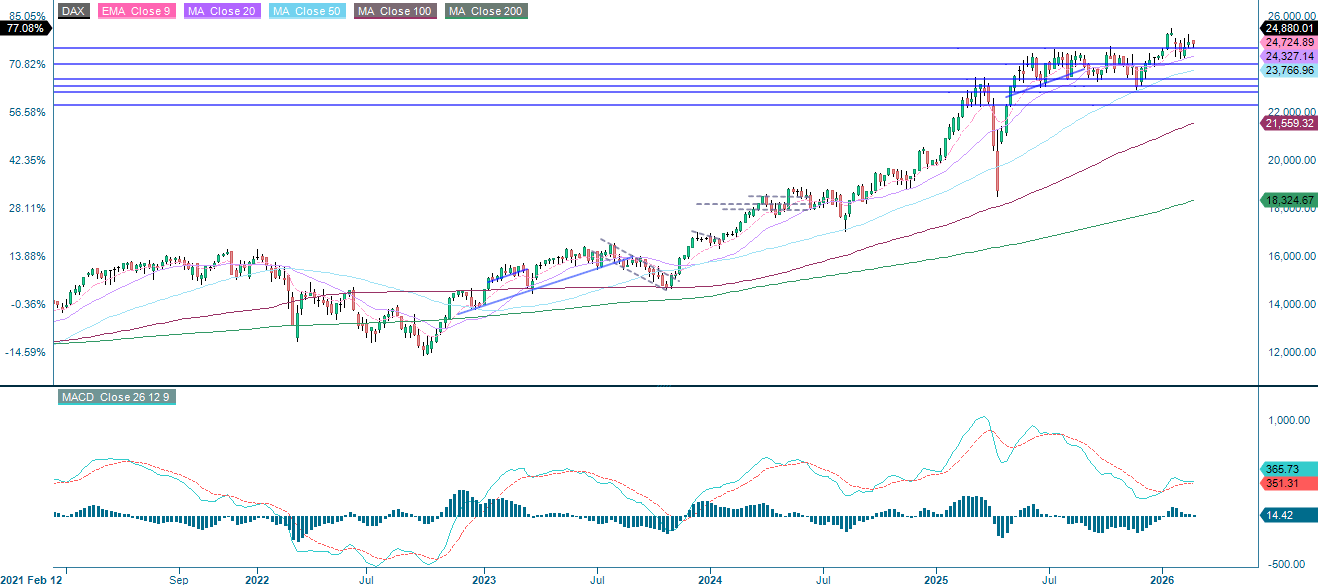

Dax

I Tyskland verkar DAX befinna sig i ett avvaktande läge. Nivåerna 25 420, 24 650 och 24 300 är värda att bevaka då de kan definiera ett handelsintervall.

DAX (i EUR), ettårs daglig graf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numre

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.