Fokus på investerarnas exponering mot USA och guld

Priset på guld och andra ädelmetaller har varit volatilt de senaste veckorna. En av de främsta anledningarna till detta är en så kallad "flight to safety", där investerare strävar efter att minska sin exponering mot USD. Efter att guldpriset sjönk med 20 % tror vi dock nu att guld återigen är på väg uppåt. Bland S&P 500-sektorerna har sektorerna för kommunikationstjänster och informationsteknik haft den högsta andelen positiva vinstöverraskningar. I vår tekniska analys av S&P 500 och Nasdaq argumenterar vi för att lägre räntor kan utlösa en förnyad prisuppgång.

Veckans case: Chans till snabb rekyl för guldpriset

Det har varit betydande volatilitet på marknaden för ädelmetaller de senaste veckorna. De kraftiga prisuppgångarna på silver och guld sedan början av 2025 kulminerade i en parabolisk uppgång, följt av en kraftig korrigering. Guldpriset föll därefter med cirka 1 200 USD från toppnivåer runt 5 600 USD per troy ounce – över 20 procent – innan det återhämtade sig något.

De viktigaste faktorerna bakom ökningen av guldpriset inkluderar oro över statsskulder, särskilt i USA, samt avkastningen på räntebärande tillgångar. Tillsammans med en mer aggressiv amerikansk utrikespolitik har centralbanker och privata investerare diversifierat bort från amerikanska obligationer till ädelmetaller, främst guld. Geopolitiska händelser hittills under 2026, inklusive amerikanska militära operationer i Venezuela och retorik kring en eventuell annektering av Grönland, har utan tvekan bidragit till denna trend.

Trots volatiliteten har guldpriset hittills lyckats undvika att gå in i en björnmarknad (dvs. en långvarig korrigering på mer än 20 procent). För närvarande har terminspriset på guld återhämtat sig till cirka 5 000 USD per troy ounce, och priserna trendar positivt över 20-dagars glidande medelvärde (MA20).

Frågan är om guld kan klättra tillbaka mot sina rekordnivåer på kort sikt, eller om det kommer att konsolidera under en längre period. Om priset faller under 5 000 USD kan MA20, vid cirka 4 840 USD, fungera som stöd. Under de kommande veckorna kan prisutvecklingen sannolikt påverkas av makroekonomiska nyheter och andra geopolitiska händelser. Denna vecka kommer USA:s konsumentprisindex (CPI) och sysselsättningssiffror utanför jordbrukssektorn att ge insikter om inflationen och arbetsmarknaden i USA. Den senare har visat tecken på försämring. Den 20 februari kan USA:s högsta domstol fatta beslut om lagligheten av Trumps tullar. Om tullarna bedöms vara olagliga kan den amerikanska dollarn försvagas, vilket i sin tur kan gynna ädelmetaller.

Guld spot-indikator (USD per troy ounce), ettårs daglig graf

Guld spot-indikator (USD per troy ounce), femårs veckograf

Makrokommentarer

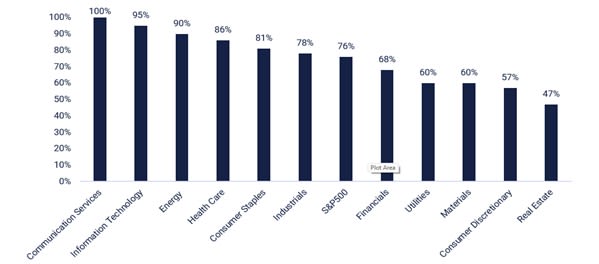

Den 6 februari 2026 hade 59 % av S&P 500-bolagen rapporterat sina resultat för Q4 2025. Enligt Earnings Insight rapporterade 76 % av dessa bolag ett positivt resultat per aktie (EPS), och 73 % hade positiva intäktsöverraskningar. Resultattillväxten för Q4 2025 har ökat från 12 % till 13 % under den senaste veckan. För Q1 2026 förutspår Wall Street-analytiker en resultattillväxt på 11,3 % och en intäktstillväxt på 8,7 %. Grafen nedan visar resultatutvecklingen i form av bättre än förväntade EPS i Q4 2025, rankat efter S&P 500-sektor.

Fram till fredagen den 6 februari 2026 hade 71 av de svenska OMX-bolagen, för vilka konsensusuppgifter fanns tillgängliga, publicerat sina resultat för Q4 2025. 56 % av dessa resultat var bättre än förväntat, och intäkterna överträffade analytikernas uppskattningar i 44 % av fallen. Av de åtta bolag som rapporterade orderingång och där konsensusförväntningar fanns, överträffade fem (63 %) förväntningarna.

S&P 500-resultat över förväntningarna i Q4 2025, rankat efter sektor

Följande stora nordiska företag kommer att rapportera sina kvartalsresultat onsdagen den 11 februari: Aker BP, Kojamo, Storebrand, Sweco och Yara. Även den tyska banken Commerzbank samt stora amerikanska företag som Cisco, McDonald's, Shopify och T-Mobile US kommer att rapportera sina resultat för Q4 2025. När det gäller makrostatistik kommer Kinas konsument- och producentprisindex för januari att publiceras. OPEC släpper en månatlig oljerapport, och USA publicerar sysselsättningsrapporten för januari (Nonfarm Payroll) samt veckostatistik över oljelager från energidepartementet.

Torsdagen den 12 februari rapporterar följande företag sina delårsresultat: svenska företag som Nibe och Hufvudstaden, finska företag som Kemira, Metso, Outokumpu och Tietoevry, norska företag som Orkla och Veidekke samt det danska företaget TGS. Bland företag utanför Norden som rapporterar finns Mercedes-Benz och Siemens (Tyskland), Nestlé (Schweiz), Unilever (Storbritannien), SoftBank (Japan) samt Anheuser-Busch InBev, Applied Materials, Arista Networks och Twilio (USA). När det gäller makronyheter börjar vi med Japans producentprisindex för januari. Därefter följer Storbritanniens bruttonationalprodukt (BNP) för Q4 och industriproduktionen för december. IEA kommer att publicera en månatlig oljerapport. USA kommer att släppa veckostatistik över nya arbetslöshetsansökningar samt försäljning av befintliga bostäder för januari.

Fredagen den 13 februari får vi delårsrapporter från följande stora nordiska företag: Aker, Elkem, Huhtamäki, Kalmar, Norsk Hydro, Norwegian och Tomra. Bland stora företag utanför Norden som rapporterar kvartalsresultat finns det franska lyxvaruföretaget Hermès International, flyg- och försvarsföretaget Safran, det amerikanska bioteknikföretaget Moderna samt det japanska elektronikföretaget Sony. Makronyheterna inleds med Tysklands grossistpriser och Spaniens konsumentprisindex för januari, följt av publiceringen av Eurozonens handelsbalans för december och BNP för Q4. USA kommer att släppa konsumentprisindex (KPI) för januari.

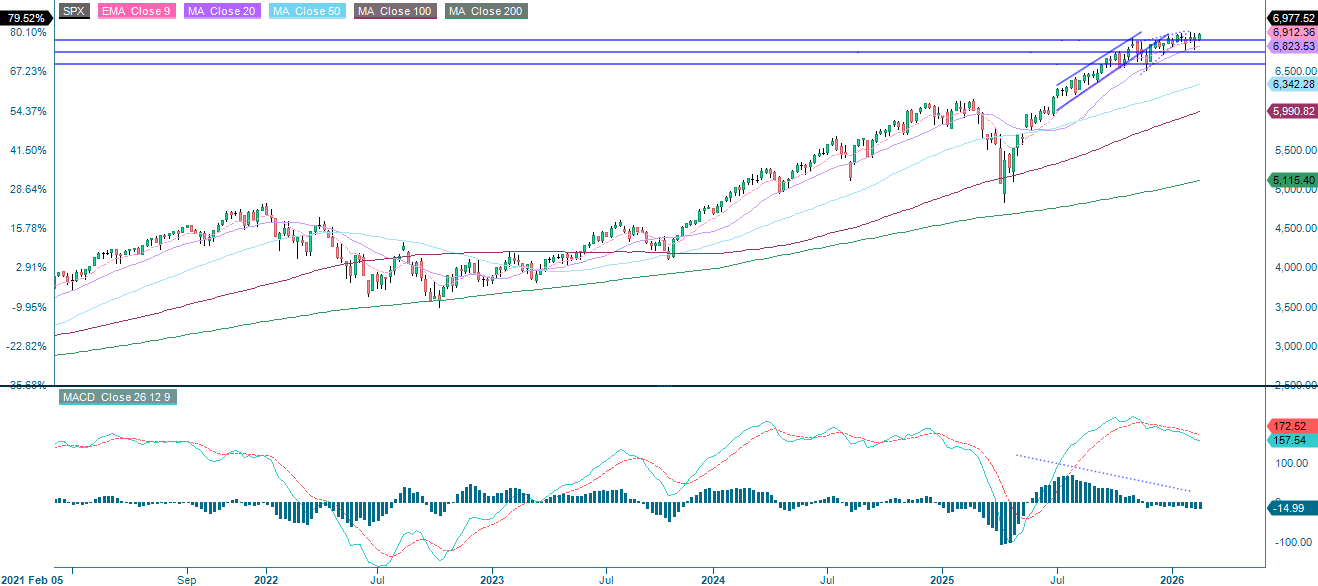

Kan avkastningarna vara utlösaren för nya toppnivåer i USA?

S&P 500 återhämtade sig övertygande från stödet vid det 100-dagars glidande medelvärdet (MA100), förstärkt av starka resultatrapporter från AMD och Alphabet. Den nuvarande uppgången har dock inte gett tillräcklig fart för att indexet ska nå nya toppnivåer. Därför kan S&P 500 fortsätta att konsolideras inom intervallet mellan 6 807 och 7 000 under en tid.

S&P 500 (i USD), ettårs daglig graf

S&P 500 (i USD), femårs veckograf

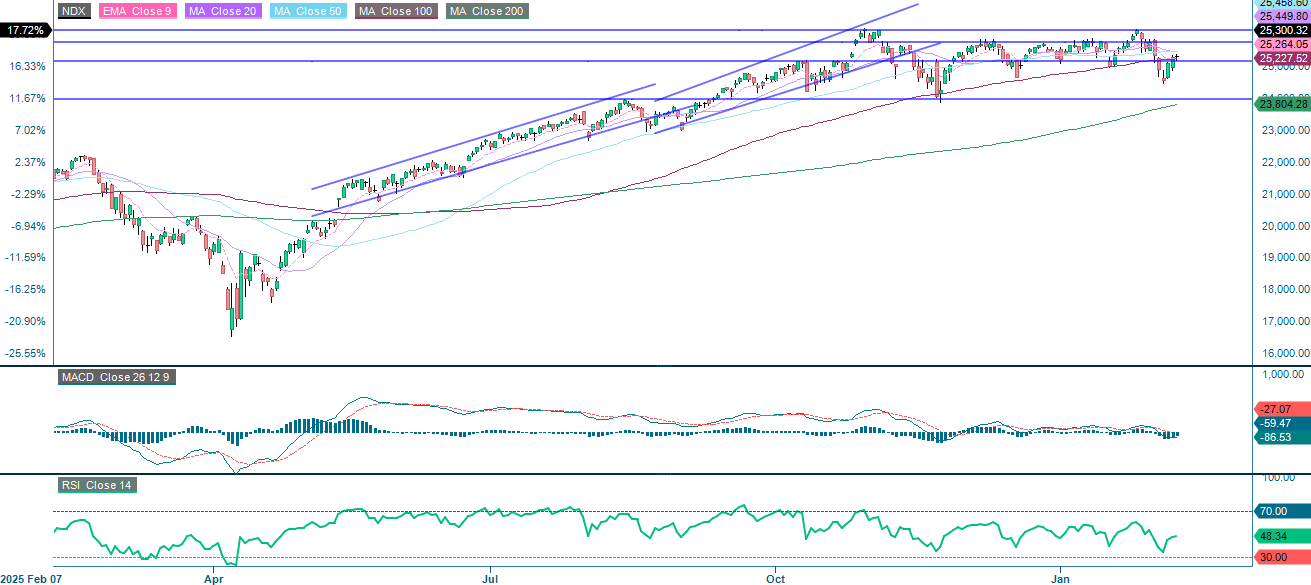

NASDAQ-100 möter för närvarande motstånd runt 25 540. Inför fredagens publicering av USA:s konsumentprisindex (KPI) närmar sig den amerikanska 2-åriga statsobligationsräntan en 12-månaders lägstanivå. Ytterligare svaghet i räntorna kan fungera som en katalysator för aktiemarknaden och hjälpa NASDAQ-100 att återfå positiv momentum.

NASDAQ-100 (i USD), ettårs daglig graf

NASDAQ-100 (i USD), femårs veckograf

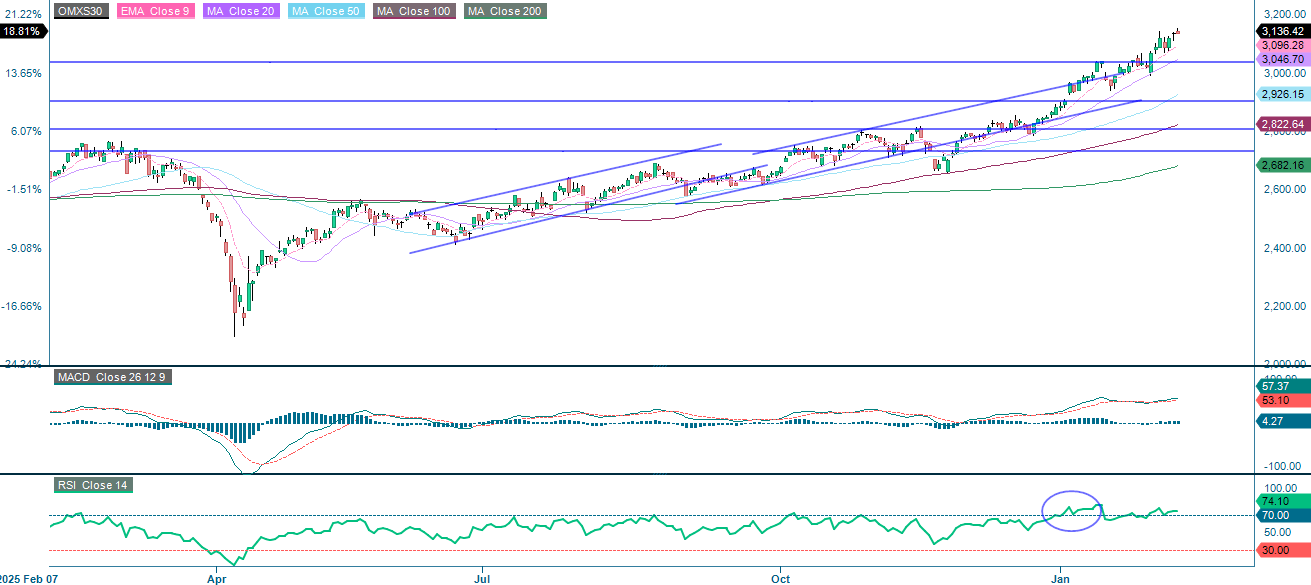

I Sverige fortsätter OMXS30 att trenda uppåt, trots att Relative Strength Index (RSI) indikerar överköpta nivåer. Indexet har fått stöd av Investor, en tungviktare som har bidragit till den övergripande utvecklingen. Därför är det värt att hålla ett öga på Investors aktiekurs.

OMXS30 (i SEK), ettårs daglig graf

OMXS30 (i SEK), femårs veckograf

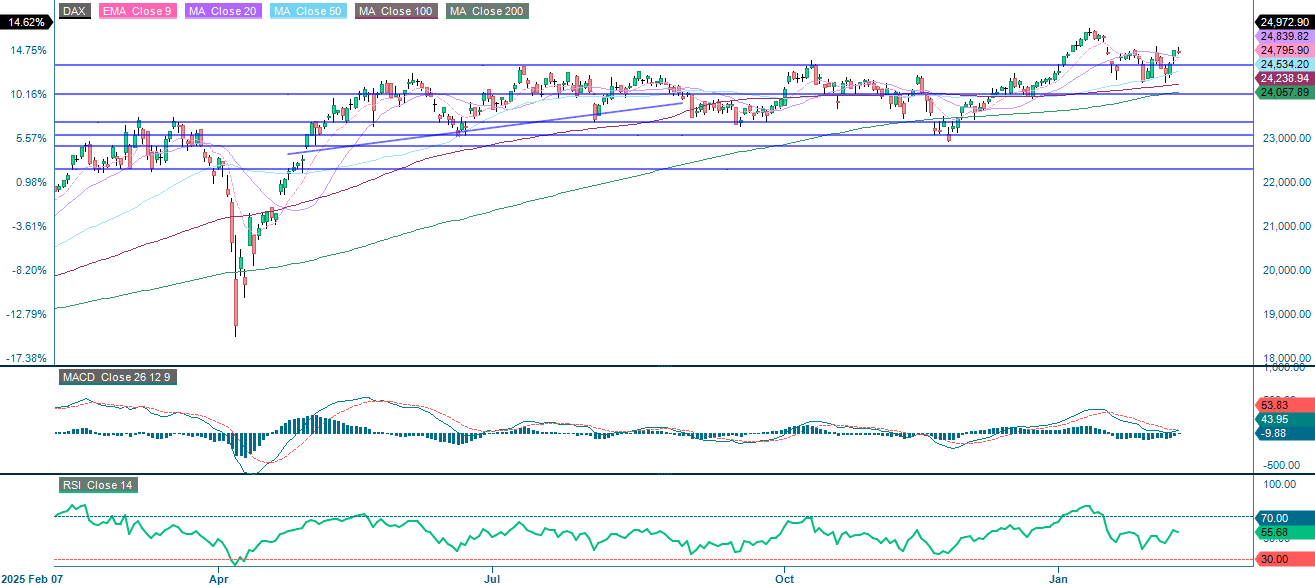

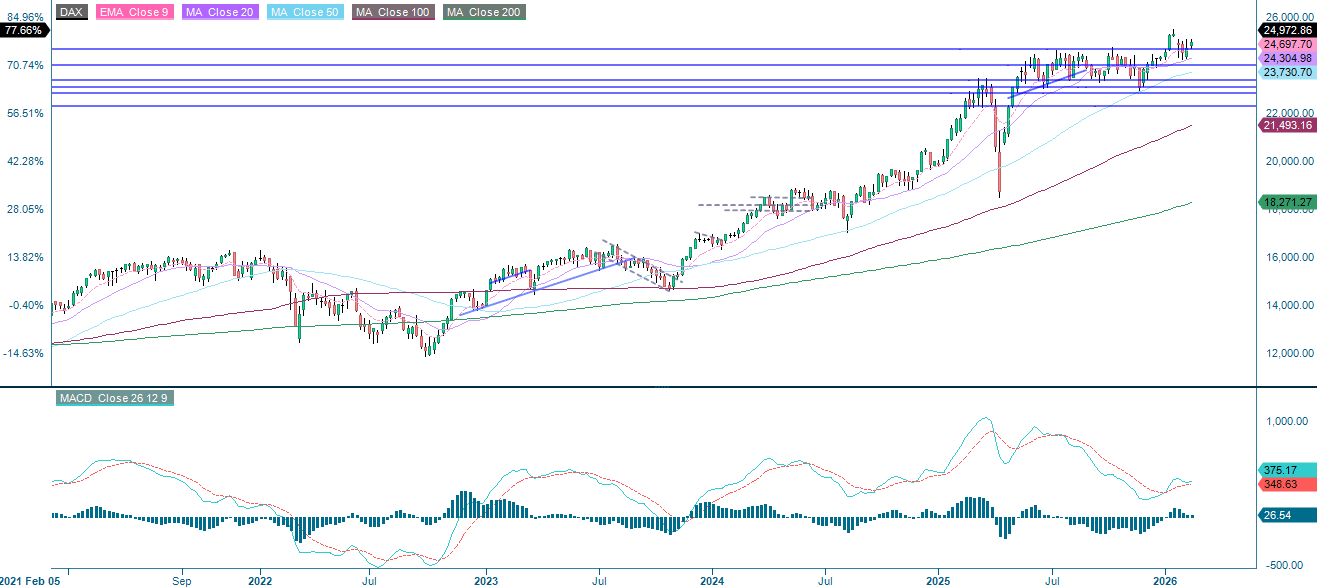

DAX i Tyskland konsoliderar, med Moving Average Convergence Divergence (MACD) som närmar sig en möjlig köpsignal. Förbättrat momentum i USA kan ge ytterligare stöd för DAX.

DAX (i EUR), ettårs daglig graf

DAX (i EUR), femårs veckograf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numre

MA20: 20-dagars glidande medelvärd

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.