Investors' Outlook: strålande tider

Året börjar med en smäll: Geopolitiska spänningar i Venezuela, Iran och Arktis skapar rubriker, men marknaderna förblir förvånansvärt motståndskraftiga. S&P 500-indexet passerar 7 000-punktsstrecket, drivet av den oavbrutna boomen inom artificiell intelligens (AI) och en stark vinstsäsong. Även de europeiska börserna nådde nya rekordnivåer innan geopolitiska osäkerheter ledde till en viss tillbakagång. Samtidigt driver geopolitiska konflikter upp råvarupriserna och obligationsmarknaderna svarar med stigande räntor på grund av de globala finanspolitiska spänningarna. Men hur länge kan AI-boomen fortsätta att stödja marknaderna? När 2026 inleds kommer frågor om en potentiell överhettning av marknaden i fokus.

Genom bruset

Januari inleddes med full volym. En nattlig räd i Caracas, oroligheter i Iran och ett iskallt dödläge i Arktis dominerade rubrikerna. Men marknaderna absorberade ändå det geopolitiska bruset.

I USA passerade S&P® 500-index 7.000-nivån, stärkt av den pågående AI-boomen och en stark start på vinstsäsongen för fjärde kvartalet. Europeiska aktier klättrade till en rekordhög nivå i mitten av månaden när investerare fick förtroende för att regionens ekonomi står på stabil grund, och återhämtade en del av vinsterna efter hotet om tullar över Grönland. Råvarorna reagerade mer kraftfullt på nyhetsflödet. Spänningarna i Iran satte fart på oljepriserna igen, och Brent-oljan nådde 70 USD per fat efter förra årets nedgång på 15 procent på grund av oro för överutbud. Metallerna stämde in i kören och koppar, guld och silver steg alla. Obligationsmarknaderna visade en viss anspänning. Räntorna på 10-åriga och 30-åriga amerikanska statsobligationer steg när en utförsäljning av japanska statsobligationer, driven av finanspolitisk oro, spillde över på de globala räntemarknaderna. Den amerikanska dollarns svaghet speglade en blandning av dämpade amerikanska ränteförväntningar, geopolitisk risk och en omvärdering av Trumps politik. Multi Asset Boutique fortsätter att tro på en mer tillväxtorienterad politik framöver, även om de aktuella rubrikerna kan tyda på motsatsen. Historien visar att amerikanska presidenter tenderar att gynna en tillväxtvänlig politik under mellanvalsår. Likviditetsförhållandena kommer också att förbättras, eftersom Fed har meddelat att man återgår till att expandera balansräkningen, vilket är till stöd för både marknaderna och den bredare ekonomin. Dessutom ser Multi Asset-teamet inga betydande inflationsrisker och förväntar sig en mer ackommoderande penningpolitik, stadig ekonomisk tillväxt och stabila globala leveranskedjor. På andra håll ser inflationstrycket dämpat ut, som i Kina och Schweiz. Den senare brottas till och med med deflationsrädsla.

För det tredje har AI-utgifterna blivit allt viktigare för den ekonomiska tillväxten i USA. Under första halvåret 2025 bidrog AI-relaterade investeringar (capex) med

1.1 procent till landets bruttonationalprodukt (BNP)-tillväxt - mer än konsumtionsutgifterna. Detta är en häpnadsväckande bedrift för en ekonomi som historiskt sett har drivits av konsumtion.

Investerare kan därför vilja följa AI-rallyt noga och vara vaksamma på tecken på en marknadsbubbla. Multi Asset Boutique har därför tagit fram en checklista för att bedöma om rallyt kan ha nått vägs ände.

Notera att alla signaler inte behöver vara närvarande för att indikera en topp i AI-boomen. I extrema fall kan det räcka med två eller tre signaler.

De två första varningssignalerna är direkt relaterade till AI-modeller: långsammare framsteg och minskad adoptionstakt. Framsteg i AI-modeller är avgörande för investerare eftersom det direkt påverkar värdet, tillväxtpotentialen och konkurrensfördelarna för företag som utnyttjar AI. Detta kräver ständig förfining, skalbarhet och anpassningsförmåga. Bibehållen eller ökande användningstakt är lika viktig, eftersom den återspeglar relevansen och värdet av en teknik.

Stanford AI Index Report 2025 tyder på att skalan på AI-modeller utvecklas i snabb takt. Träningsberäkningar fördubblas var femte månad, datamängder var åttonde månad och energianvändningen varje år. Med detta sagt verkar prestandagapen minska: poängskillnaden mellan de högst rankade och 10:e rankade modellerna minskade från 11,9 procent till 5,4 procent inom ett år, och de två högst rankade modellerna skiljs nu åt med bara 0,7 procent. Med andra ord: konkurrensen verkar bli både hårdare och mer trångbodd.

Långsammare införande

Antagandegraden är fortfarande på väg uppåt, även om den varierar beroende på sektor och företagsstorlek. Data från US Census Bureau's Business Trends and Outlook Survey pekar på tecken på en tillfällig avmattning eller stabilisering under 2025, särskilt bland stora, etablerade företag.

En annan röd flagga att hålla utkik efter är en potentiell paus i tillväxten av företagens capex-vägledning. Hittills har varje större hyperscaler höjt sina capex-guidningar för 2026.

Konsensusuppskattningen bland analytiker på Wall Street för hyperscalerutgifter under 2026 ligger nu på 527 miljarder USD, upp från 465 miljarder USD i början av resultatsäsongen för tredje kvartalet. De flesta förväntar sig att utgifterna fortsätter att växa tills de slutligen når sin topp 2028.

Med detta sagt kan en för hög capex i sig bli en varningssignal. Men att bestämma den punkt där höga capex-övergångar från att vara rimliga till ohållbara är knepigt. Bears kan hävda att dagens nivåer av teknikinvesteringar är på väg att överträffa dotcom-bubblans höjder, medan bulls hävdar att dagens investeringar inte bara börjar från en högre bas utan också utvecklas i en mindre aggressiv takt än i slutet av 1990-talet.

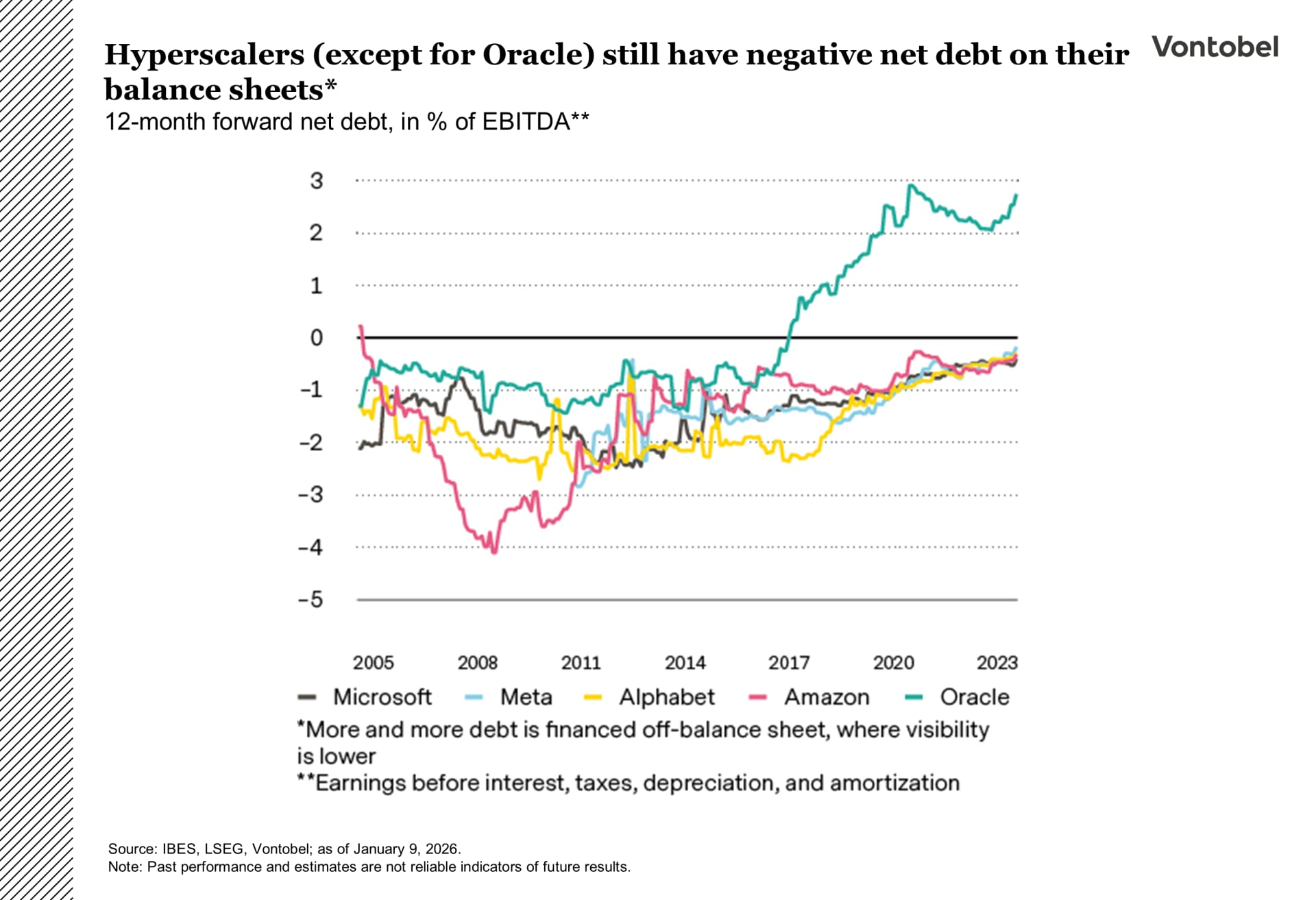

På lönsamhetsfronten kan investerare vilja ägna stor uppmärksamhet åt utvecklingen av det fria kassaflödet (FCF). FCF mäter de likvida medel som ett företag genererar efter att ha redovisat de investeringar som krävs för att upprätthålla eller utöka tillgångsbasen. I grund och botten återspeglar det de likvida medel som är tillgängliga för utdelning till investerare eller återinvestering i verksamheten. Ett positivt FCF indikerar att ett företag genererar mer pengar än vad som krävs för att täcka rörelsekostnader och kapitalinvesteringar, vilket är ett tecken på finansiell styrka. Negativt FCF kan tyda på finansiella utmaningar eller betydande investeringar i tillväxt. På grund av den senaste tidens stora investeringar minskar kassaflödena för många hyperscalers, men de har ännu inte blivit negativa. Ett anmärkningsvärt undantag är Oracle, vars fria kassaflöde redan är negativt. Investerare kanske också vill vara uppmärksamma på tecken på försämrad lönsamhet, eftersom de kan indikera potentiella utmaningar framöver. Analytiker använder ett brett spektrum av lönsamhetsmått för att utvärdera aktier. Det är förmodligen särskilt viktigt att fokusera på mått som avkastning på tillgångar (ROA) och avkastning på eget kapital (ROE), som ger insikter i hur effektivt ett företag utnyttjar sina resurser och genererar avkastning till aktieägarna. För närvarande ligger hyperscalers ROA på 12 månaders sikt kvar på en rekordhög nivå (över 16 procent), medan ROE på 12 månaders sikt har sjunkit något men fortfarande ligger på en hög nivå (över 27 procent).

Ett öga på hyperscalers

En annan potentiell varningssignal skulle vara om hyperscalers skulle ta på sig alltför stora skulder, vilket kan vara problematiskt av flera skäl. Det resulterar ofta i högre räntebetalningar, vilket kan anstränga kassaflödet och begränsa tillgängliga medel för andra investeringar. Dessutom kan det påverka kreditvärdigheten negativt, vilket gör framtida upplåning dyrare eller mer utmanande. I värsta fall kan det leda till insolvens om skuldförpliktelserna överstiger ett företags förmåga att generera tillräckliga intäkter eller kassaflöde. För närvarande fortsätter de flesta hyperscalers att ha en negativ nettoskuld i sina balansräkningar.

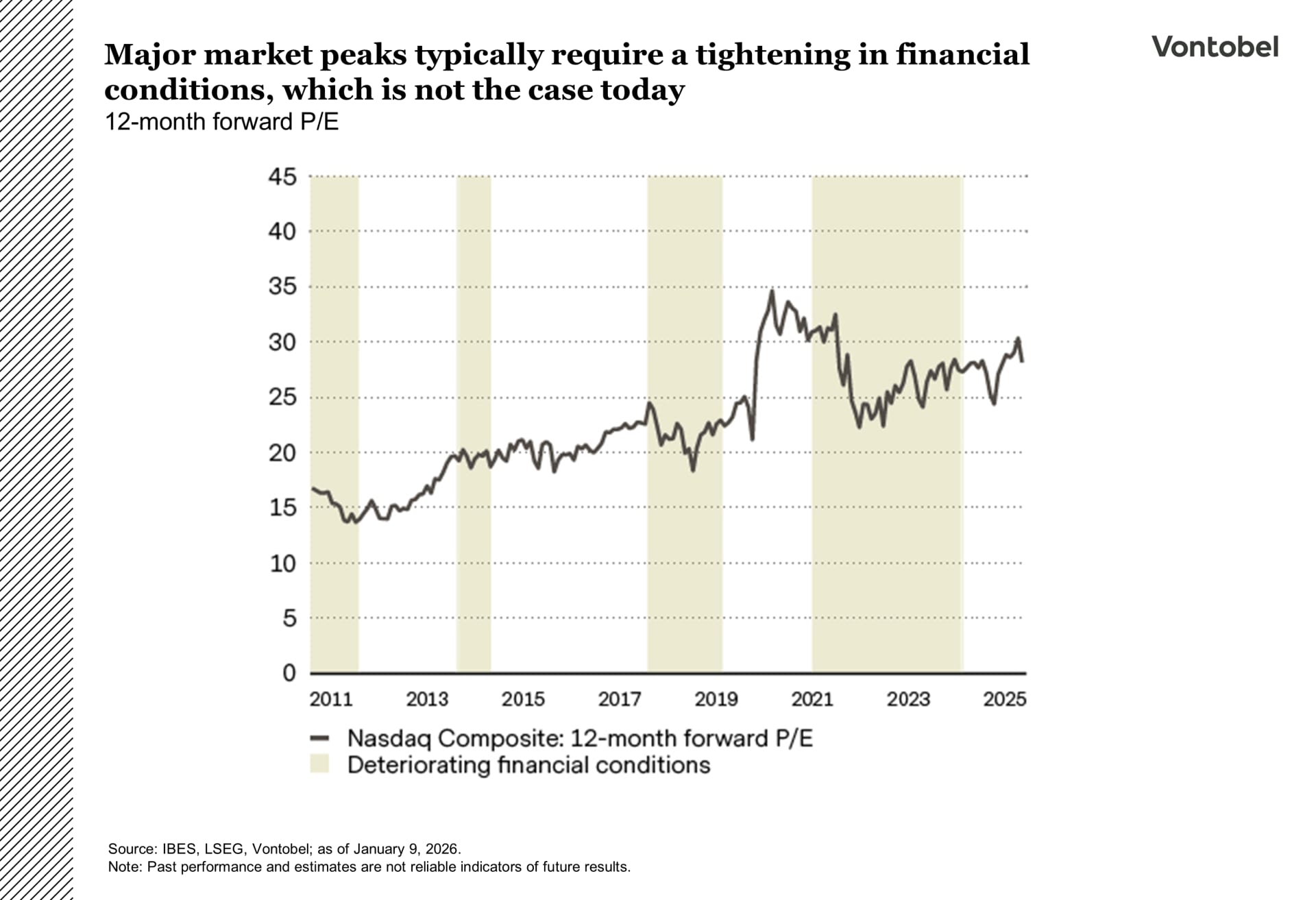

På sentimentssidan är det avgörande att de finansiella förhållandena inte stramas åt avsevärt.

Vad innebär detta? För att en bubbla ska spricka finns det vanligtvis en "nål" som sticker i bubblan och fungerar som en utlösande faktor. Under de tre senaste stora episoderna - dotcom-bubblan i slutet av 1990-talet och början av 2000-talet, subprime-krisen 2007 och den regionala bankstressen 2023 - var den nålen en åtstramning av de finansiella förhållandena som drevs på av räntehöjningar från Fed. Multi Asset Boutique ser för närvarande få skäl för Fed att höja räntorna. Medan inflationen ligger kvar över målet talar den försvagade arbetsmarknaden för lägre räntor. Vi tror också att nästa Fed-ordförande, efter Jerome Powells mandatperiod i maj, sannolikt kommer att inta en mer duvaktig hållning.

Insynspersoners försäljning av aktier H3

Man kan också vara försiktig om insiders (t.ex. teknikchefer, grundare) börjar sälja stora volymer aktier. Även om insiderförsäljningar kan ske av personliga skäl, kan ett betydande och konsekvent mönster av insiderförsäljningar tyda på oro för ett företags framtida tillväxtutsikter.

Ett liknande mönster observerades mellan september 1999 och juli 2000, då insiders i dotcom-bolag sålde aktier för totalt 43 miljarder USD, vilket var dubbelt så mycket som under 1997 och 1998. För närvarande finns det inga tydliga tecken på överdriven insiderförsäljning. Ett potentiellt exempel (av många) är OpenAI:s eventuella börsintroduktion, som skulle kunna väcka en del frågor.

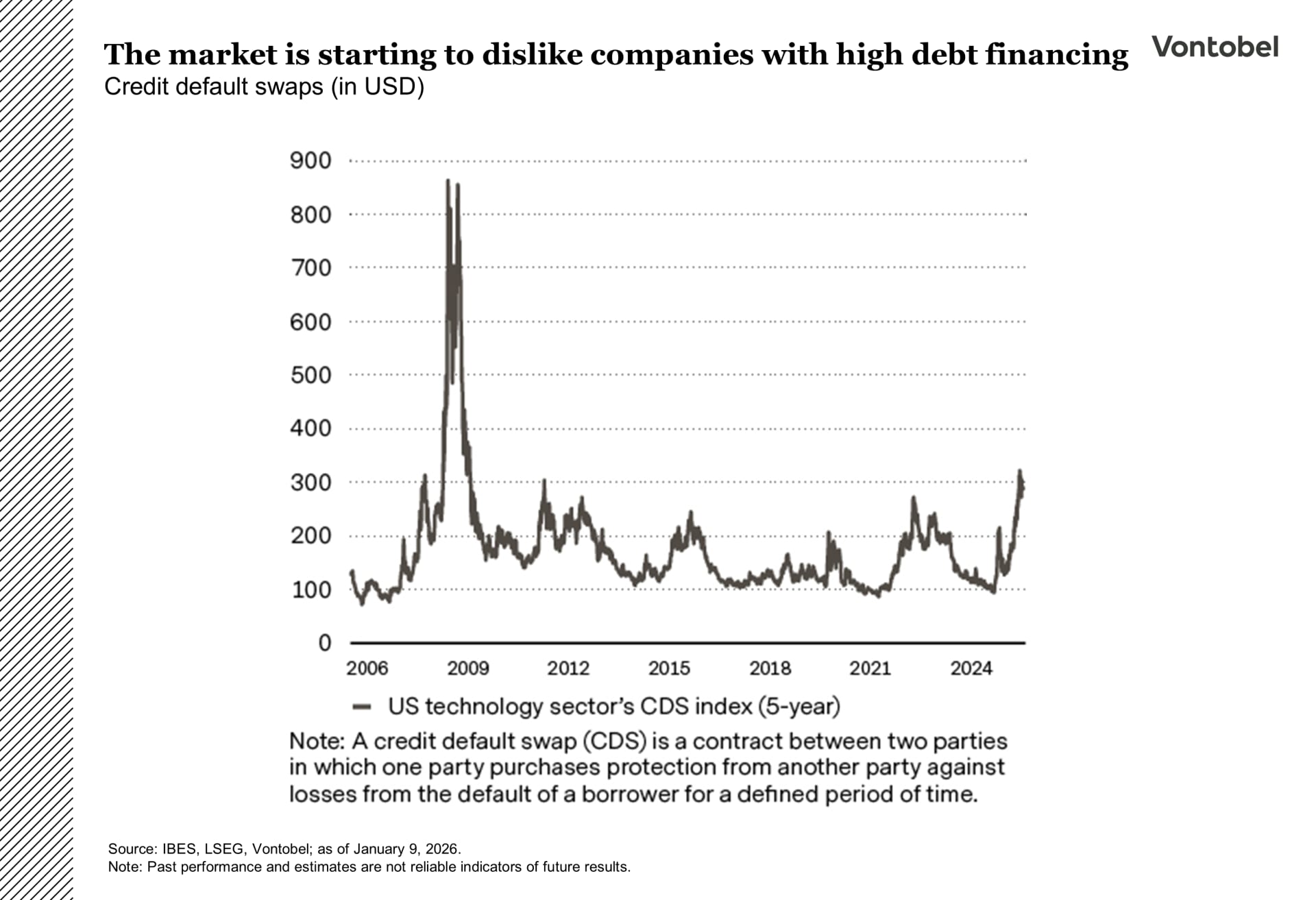

Sammanfattningsvis tyder de flesta av dessa indikatorer ännu inte på att AI-rallyt har "tagit slut". Den enda signal som redan har materialiserats är det faktum att marknaderna faktiskt har blivit försiktiga när det gäller hyperscalers hävstångseffekt. Credit default swap (CDS). spreads för amerikanska teknikföretag ökar, främst på grund av Oracle. Detta återspeglar investerarnas växande oro över den ökande skuldsättning som dessa företag tar på sig för att finansiera massiva projekt, såsom AI-infrastruktur.

Tålamod efter snittet

Fed lämnade räntorna oförändrade vid sitt januarimöte, den första hållningen sedan juli 2025, och ordförande Jerome Powell signalerade att det inte är bråttom att fortsätta sänka och avfärdade Trumps krav på mycket lägre lånekostnader.

Pausen är viktig eftersom den kommer direkt efter att Fed hade lättat stadigt. Vid sitt möte i december sänkte Fed målintervallet för fed funds med 25 bps, den tredje sänkningen i rad. Det övergripande budskapet var fortfarande duvaktigt, men med en tydlig underton av "låt dig inte ryckas med". Det duvaktiga inslaget var makrobakgrunden: starkare tillväxtutsikter och lägre inflationsprognoser, vilket tyder på ett ökat förtroende för en mjuklandning. Det hökaktiga elementet var reaktionsfunktionen. Uttalandet och Powells kommentarer pekade på en preferens för att avvakta ett tag och låta data vägleda besluten, snarare än att fortsätta att sänka mekaniskt. För 2026 implicerar prickarna bara en sänkning med 25 punkter, medan marknaderna prisar in närmare två.

Två sänkningar med 25 bps vid årets slut verkar fortfarande mest troligt. Inflationen visar sig vara trögrörlig, men Fed har ett incitament att röra sig i små steg för att undvika en onödig åtstramning av de finansiella förhållandena.

Under detta utfall är räntorna i den främre änden redo att slipa lägre, medan den långa änden förblir intervallbunden men med en liten nedåtriktad bias. I ett hausseartat räntescenario försämras fundamenta tillräckligt för att dra Fed till snabbare lättnader, vilket driver ett större frontrally och drar med sig längre daterade räntor lägre också. I det baisseartade scenariot håller den envisa inflationen Fed kvar i vänteläge längre. I det fallet förblir den främre änden förankrad av policy, medan den långa änden är mer benägna att backa när inflationsförväntningarna och löptidspremien återuppbyggs.

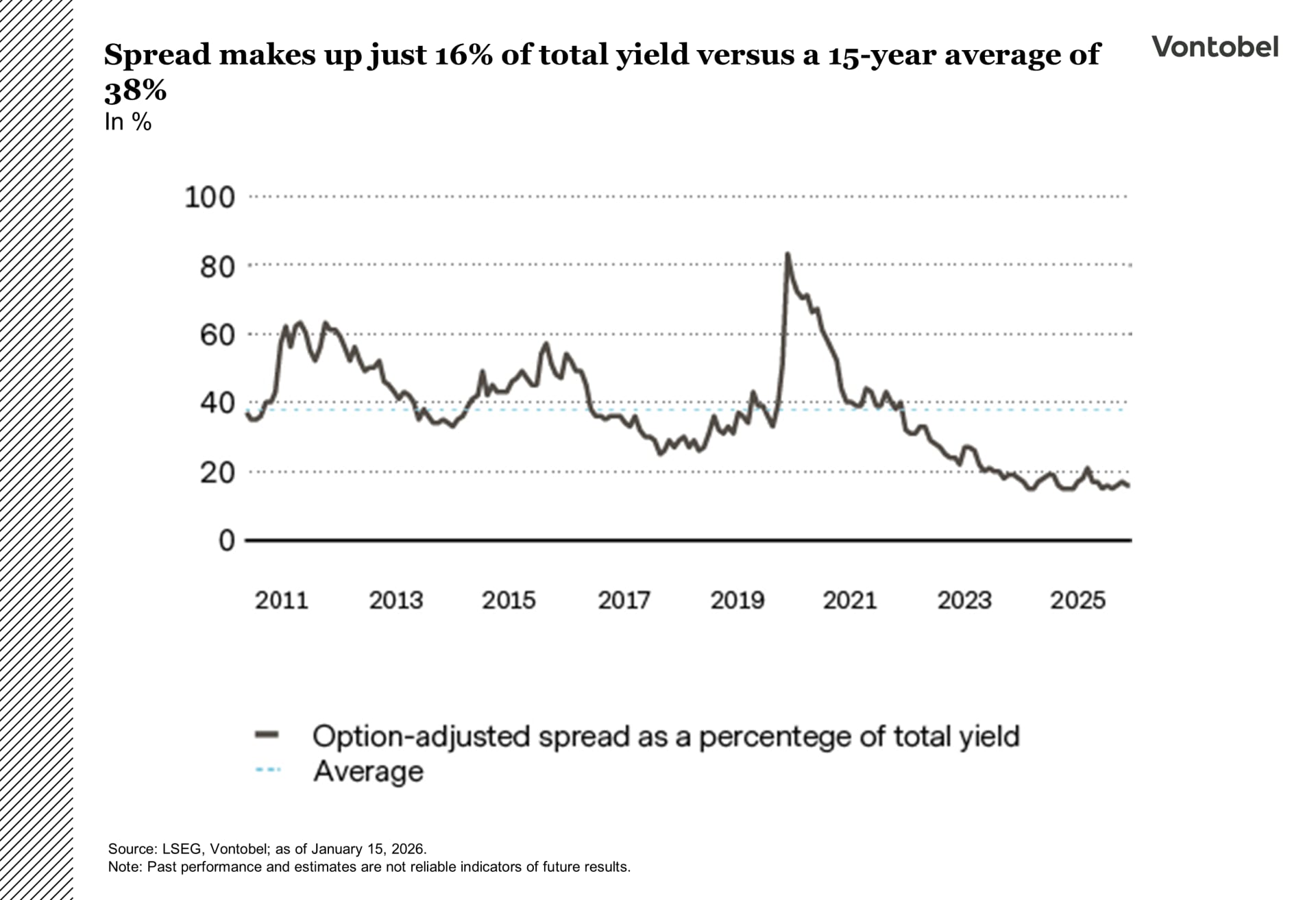

En stor fråga är hur mycket ny skuld tekniksektorn kommer att emittera, särskilt från hyperscalers och AI-länkade låntagare. I slutet av förra året signalerades redan riktningen, när flera hyperscalers tryckte enorma riktmärkesavtal, och kärngruppen (Amazon, Alphabet, Meta, Microsoft, Oracle) samlade in ett rekordbelopp när både vanliga IG-obligationer och strukturer som joint ventures och specialfordon inkluderas. Frågan handlar om finansieringsval, inte finansieringsbehov. Dessa företag kan självfinansiera en stor del av investeringarna, men den senaste tidens beteende tyder på att obligationer kommer att förbli en del av mixen när utgifterna för AI-infrastruktur ökar. Mer utbud bör innebära mer eftergifter runt upptagna emissionsfönster. Efterfrågan på högkvalitativ, likvid tech-kredit kompenserar detta, men på det hela taget pekar den tyngre AI-pipelinen på bredare spreadar. Detta är viktigt eftersom marknaden befinner sig i en räntestyrd zon: spreadarna utgör endast cirka 16 procent av avkastningen idag, jämfört med cirka 38 procent under de senaste 15 åren, så kreditkudden är tunn och gör avkastningen mer känslig för eventuella ökningar.

Först och främst var det AI-drivna capex-komplexet. Halvledare var den naturliga utgångspunkten, men drivkrafterna för utvecklingen sträckte sig över hela värdekedjan. Stigande energikrav kopplade till AI gav stöd till elektrisk utrustning och utvalda industriella nischer. Försvar stod också ut som en viktig bidragsgivare, särskilt i Europa, mot bakgrund av en mer komplex geopolitisk bakgrund och förbättrad insyn i de offentliga utgifterna. Finanssektorn följde som en solid bidragsgivare på andra plats, där bankerna gynnades av fortsatt höga marginaler och en tillgångskvalitet som visade sig vara mer motståndskraftig än väntat. Läkemedel avrundade topp fem och fick draghjälp mot slutet av året.

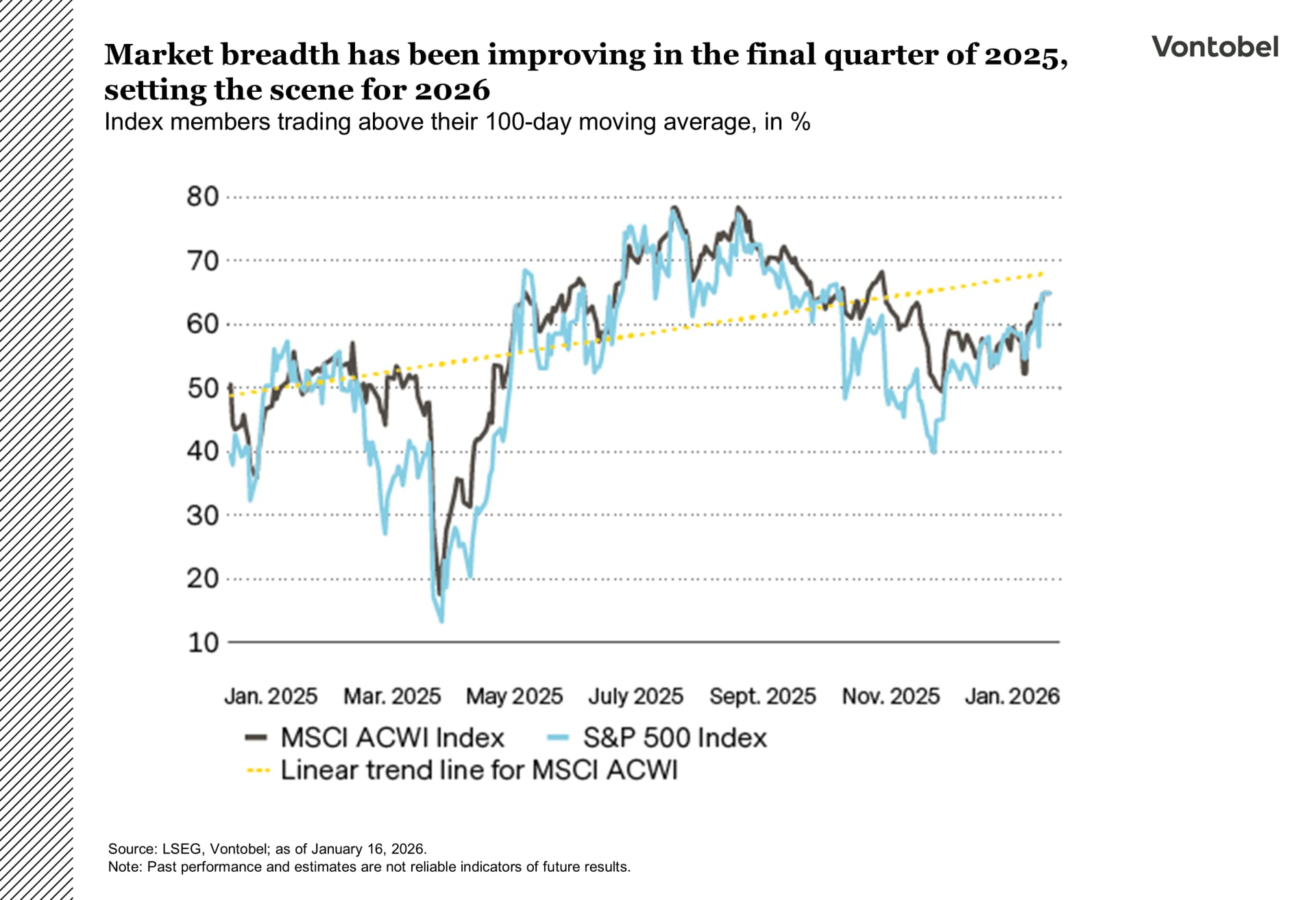

det var då investerarna återkom till frågor kring den "cirkulära ekonomin" för AI, inklusive stigande skuldsättning, begränsad synlighet för intäktsgenerering och accelerationen i capex-utgifterna under årets sista månader. Alphabets genombrott med Gemini 313 och framväxten av alternativ till Nvidias grafikprocessorer bidrog till ett skifte i ledarskapet inom AI-komplexet och Magnificent 7, samtidigt som marknaderna gick in i en avriskningsfas och vände sig mot mer defensiva sektorer och stödde ett bredare marknadsdeltagande.

2026 ser ut att bli ett år med strukturellt stöd för aktier i en kombination av makroekonomiska, politiska och industriella krafter som sannolikt kommer att leda till en mer konstruktiv miljö för tillväxt och bolagsvinster. Även om Multi Asset Boutique upprepar sin åsikt att oron för en potentiell teknologibubbla är överdriven, kommer spekulationerna kring den sannolikt inte att avta. Samtidigt bör den dynamik som investerarna mötte under de sista månaderna av 2025 fortsätta att stödja en ytterligare breddning av marknadsutvecklingen.

Sola sig i det gyllene skenet

Om råvarumarknaderna höll sin egen version av Grammy Awards skulle guldet ha vunnit en handfull utmärkelser 2025. Den gula metallen steg med 65 procent förra året och skruvade upp volymen ännu mer i början av 2026.

Centralbankernas ihållande köp, tillsammans med växande oro för valutaförsvagning och stigande skuldnivåer, gjorde guld till en övertygande tillgång att äga 2025. I januari 2026 dök oron för Feds oberoende upp igen efter Donald Trumps försök att åtala ordförande Jerome Powell. I kombination med geopolitiskt brus från Venezuela, Iran och till och med Arktis drev denna utveckling den säkra hamnen över USD 5 500 per uns. Traditionella värderingsmått verkar nu vara mindre användbara, vilket gör det svårare att fastställa ett "rättvist värde" för guld.

Multi Asset Boutique anser att guldets mest sannolika väg är högre, men att eventuella framtida vinster sannolikt inte kommer att vara linjära (läs: volatila). Å ena sidan fortsätter centralbankerna att ha ett incitament att diversifiera sina reserver bort från den amerikanska dollarn. Även om deras senaste köpfrossa har ökat det officiella guldinnehavet till knappt 20 procent av de totala reserverna, är detta fortfarande långt under historiska nivåer. Framför allt tillväxtmarknaderna, som Kina, kan fortfarande ha en potential att komma ikapp. Kinas officiella guldreserv utgör cirka 8 procent av de totala reserverna

För att sätta detta i perspektiv har länder som Tyskland över 70 procent. Sammantaget kommer denna relativt oelastiska centralbankefterfrågan sannolikt att lägga ett golv under priserna.

Även om centralbankerna tillfälligt kan tveka inför förhöjda priser, bör deras långsiktiga mål bidra till att förhindra att guldet faller under 4 000 USD per uns.

Avkylning av ETF-efterfrågan

Å andra sidan är efterfrågan mindre oelastisk på andra håll. ETF-flödena, som var en viktig drivkraft under 2025, svalnade mot slutet av året. Detta berodde sannolikt på en kombination av vinsthemtagningar och farhågor om en mer hökaktig Fed. Fed sänkte visserligen räntan tre gånger under andra halvåret 2025, men vissa tjänstemän signalerade att lättnadscykeln snart kan komma att pausa eller avslutas. Detta skulle vara negativt för en icke avkastande tillgång som guld, som gynnas av lägre räntor.

Dessutom har efterfrågan börjat minska inom smyckessektorn, där konsumtionen sjönk med 23 procent på årsbasis under Q3 2025. Vissa kunder väljer nu platina framför guld, medan andra väljer 14-karats guld som ett alternativ till det traditionella 18-karats, eller, i fallet med nyckelköparen Kina, 22 till 24-karats guld.

Ett långt innehav i Schweiz och sviktande stöd för US-dollar

US-dollarbjörnarna kan luta sig mot en enkel historia: ränteförväntningarna i G-10-ekonomierna skiljer sig åt, och mönstret är inte stödjande för dollarn. Marknaderna ser fortfarande Fed som den centralbank som har mest utrymme att sänka. I flera år har dollarn gynnats av uppfattningen att amerikanska räntor skulle ligga över paketet. Om USA är den som lättar medan andra mest väntar börjar den fördelen att erodera. Om vi zoomar ut väntas G-10 ligga kvar i vänteläge på kort sikt, men med en mild höjningsbias längre fram. Denna mix, en stadig "ingen förändring"-hållning i stora delar av G-10 på kort sikt, plus viss åtstramningsrisk längre fram, är ett annat sätt som räntebakgrunden kan luta bort från dollarn på marginalen.

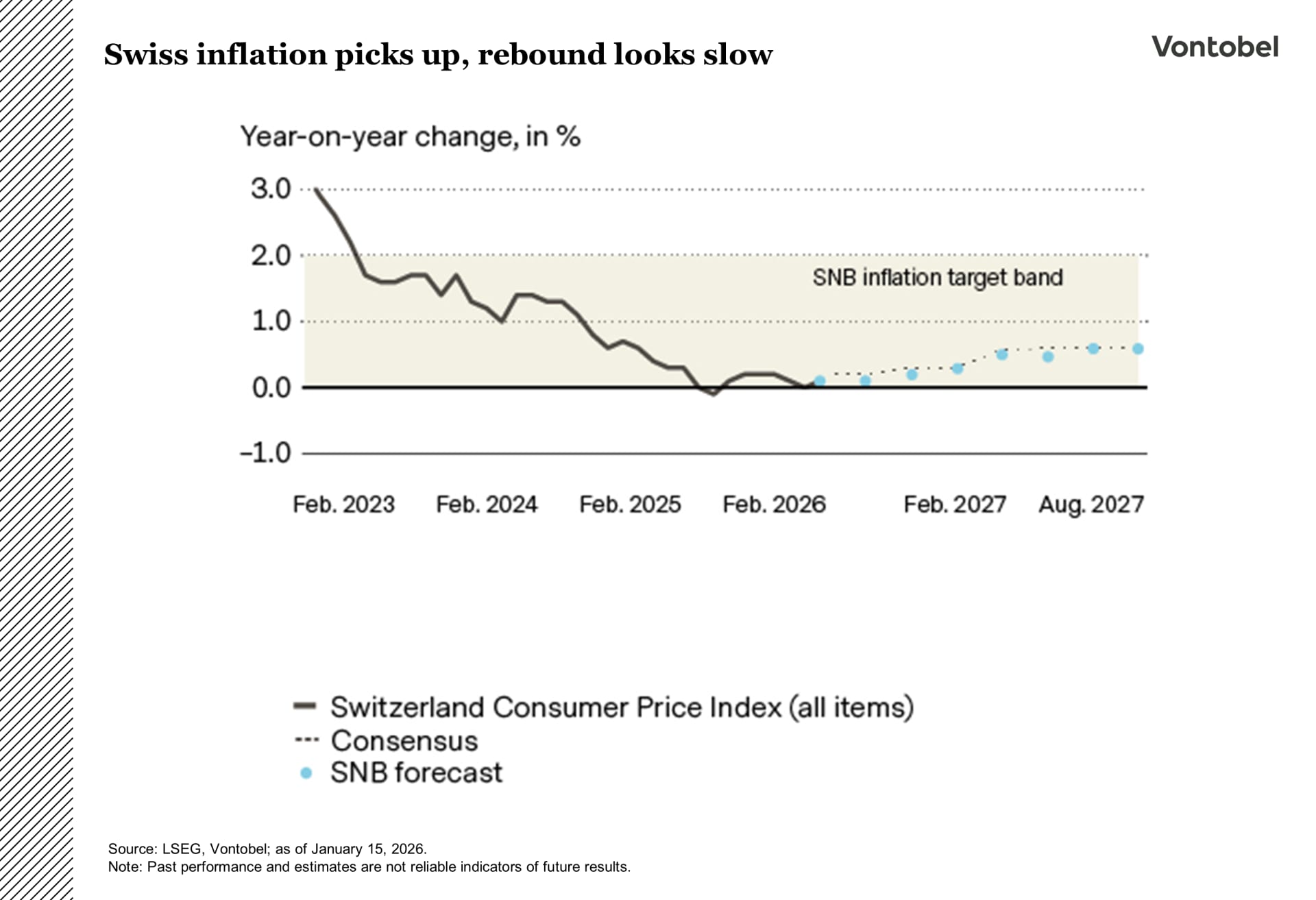

I Schweiz ser inflationen ut att ha hittat ett golv. I december noterades en liten uppgång i både den totala inflationen och kärninflationen. Den starkare tonen kom främst från tjänstesektorn, där prisökningarna var mest synliga inom områden som restauranger och hotell. Samtidigt förblev den importerade inflationen mycket svag, med hjälp av francens tidigare styrka som drog ned de utländska priserna.

Om francen slutar att appreciera lika aggressivt kommer sannolikt disinflationsimpulsen från billigare import att avta. I kombination med mer stabila energieffekter pekar detta på att inflationen förblir mycket låg på kort sikt för att sedan långsamt röra sig uppåt under året. Riktningen är uppåt, men riskbalansen är fortfarande förskjuten till nedsidan.

Protokollet från den schweiziska centralbanken (SNB) passar in i den bilden. December var ett tydligt "on hold"-beslut, men diskussionen var mer tvåsidig än i september, och det är det som är nyansen. SNB har inte bråttom att agera och håller en hög ribba för att gå under noll, med tanke på de potentiella kostnaderna för det finansiella systemet. SNB låter också lite mindre oroliga för en global risk-off-chock som skulle öka efterfrågan på francen som en säker tillflyktsort, och noterar att francen har lättat något sedan sommaren när räntedifferenserna har rört sig mot den.

Så basfallet är en lång hållfas. SNB kan leva med en låg, dämpad inflation så länge den ligger inom målbandet och förväntas driva högre över tiden. Det är mer sannolikt att nästa förändring handlar om att återuppbygga policyutrymmet när utsikterna är klart stabila, så nästa steg ser ut att komma senare snarare än att vara nära förestående.

Den schweiziska francen kommer sannolikt att förbli fast. Med SNB avvaktande för tillfället och höjningar endast längre bort i horisonten kommer stödet främst från defensiv efterfrågan, vilket innebär konsolidering på lugna marknader och snabb styrka i riskfria episoder.