En återhämtningens vecka för USA-börserna

En minskad sockertillgång under första halvåret 2026 kan leda till högre priser. Brasilien och Indien är de två största sockerproducenterna. Medan Indien för närvarande skördar, är Brasilien till stor del i de tidiga stadierna av plantering. Hittills har 13 % av företagen i S&P 500 släppt sina resultat för fjärde kvartalet 2025, där 75 % har överträffat Wall Street-analytikernas förväntningar. Det har varit en vecka av återhämtning för de amerikanska börsindexen. Ur ett tekniskt analys-perspektiv kan nya toppnivåer vara möjliga.

Veckans case: Sockrad investering inför första halvåret

Sockerterminer låg under större delen av 2025 i en nedåtgående trend på grund av ett överflödigt utbud och avtagande efterfrågan. Men sedan en årslägsta nivå nåddes i november har det skett en liten återhämtning som fortsatt in i 2026. Framöver kan det finnas ytterligare uppåtgående tryck eftersom regeringar och leverantörer vidtar åtgärder för att minska utbudet.

Socker, som främst odlas i Indien och Brasilien, förväntas möta ett överskott på grund av rikliga skördar. För säsongen 2025/26 höjde den indiska sockerindustriföreningen (ISMA) sin produktionsprognos till 31 miljoner ton (MMT), upp från en tidigare uppskattning på 30 MMT. Dessutom sänkte ISMA sin efterfrågeprognos för etanol från socker från 5 MMT till 3,4 MMT, vilket innebär att mer socker kan bli tillgängligt för export. Däremot förväntas skördarna i Brasilien vara något lägre än under föregående säsong. Detta kompenseras dock av en högre andel av skördarna som exporteras istället för att användas till etanolproduktion. Enligt en tvåveckorsrapport från UNICA har andelen produktion som används för etanol sjunkit från cirka 52 % till cirka 49 % år över år (per den 1 januari 2026). Denna förändring beror på kämpande etanolpriser, som har sjunkit från strax under 2 USD per gallon till 1,5 USD under de senaste fyra månaderna.

Den nuvarande fasen av grödans cykel innebär att Indien är mitt i skörden, medan Brasilien till stor del är i de tidiga stadierna av plantering. Rikliga monsunregn har förbättrat utsikterna för de indiska och thailändska skördarna. Följaktligen ser produktionen stark ut medan efterfrågan förblir dämpad. För att bekämpa fallande priser erbjuder producenter som Südzucker incitament till betodlare att minska sin tilldelade areal för socker 2026, vilket skulle minska utbudet artificiellt. Dessutom håller Inward Processing Relief (IPR)-policyn också nere sockerpriserna. Denna policy tillåter att socker importeras tullfritt till EU för att bearbetas till livsmedel, som sedan exporteras utanför EU. Det finns för närvarande krav på att EU-kommissionen ska avskaffa IPR för att höja priserna.

Slutligen, på efterfrågesidan, är det troligt att höga detaljhandelspriser har bidragit till att dämpa efterfrågan. Medan kaffekonsumtionen historiskt sett har ökat stadigt över tid och visat motståndskraft mot externa chocker, har efterfrågan på kakao och socker varit mer volatil under de senaste åren. Framöver till 2026 finns det vissa faktorer som tyder på en potentiell återhämtning i efterfrågan. Till exempel sänker vissa länder momsen på livsmedel för att bekämpa höga konsumentpriser. Även om dessa insatser inte alltid omfattar sockerprodukter, kan den lägre kostnaden för "nödvändiga livsmedel" oavsiktligt öka konsumtionen av sockerprodukter som läsk och sötsaker, lyxvaror som nyligen kan ha försummats på grund av stigande matpriser. Dessutom, om produktionsproblemen i Brasilien fortsätter, kan det uppskattade "överskottet" bli överdrivet.

Sammantaget, även om vissa faktorer tyder på baisseartade framtidspriser för socker, finns det en möjlighet för priser att återhämta sig. Till exempel kan La Niña skada den brasilianska skörden under säsongen 2025/26. Dessutom kan en minskad IPR ytterligare begränsa utbudet. Därför kan en investering i socker vara en söt start på 2026.

Relaterade produkter

Sockerterminer mars 2026, ettårsgraf

Sockerterminer mars 2026, femårsdiagram

Makrokommentarer

Från och med den 23 januari 2026 hade 13 % av företagen i S&P 500 rapporterat sina resultat för fjärde kvartalet 2025. Enligt Earnings Insight rapporterade 75 % av dessa företag positiva överraskningar gällande vinst per aktie (EPS) och intäkter. Vinsttillväxten för S&P 500-företag ligger för närvarande på cirka 8 %. Det framåtblickande 12-månaders pris/vinst-förhållandet för S&P 500 är cirka 22.

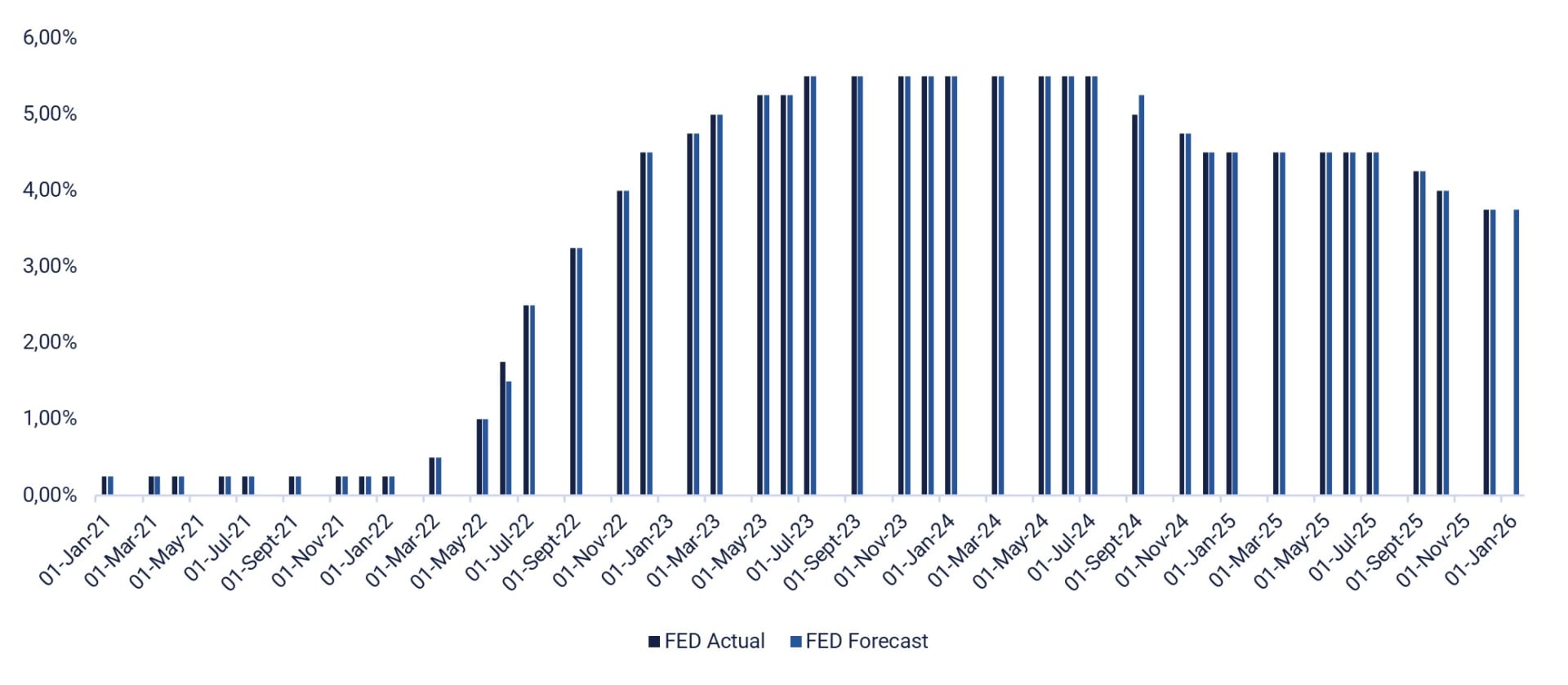

Onsdagen den 28 januari kommer flera stora amerikanska teknikföretag, inklusive ASML Holding, AT&T, IBM, Meta Platforms, Microsoft och Tesla, samt andra stora amerikanska företag som Danaher, Lam Research, Starbucks och Whirlpool, att publicera sina delårsrapporter. Även på onsdagen kommer stora svenska företag som Tele2, Volvo och SSAB, samt det danska företaget Stolt-Nielsen, att rapportera sina kvartalsresultat. Viktiga makroekonomiska nyheter på onsdagen inkluderar publiceringen av Tysklands GfK-konsumentförtroendeindex för december och publiceringen av veckostatistik för oljelager av det amerikanska energidepartementet. Federal Reserve och Bank of Canada kommer också att meddela sina räntebeslut (se diagram nedan).

Torsdagen den 29 januari får vi delårsrapporter från flera amerikanska företag, inklusive Apple, Caterpillar, Honeywell, Lockheed Martin, Mastercard, Thermo Fisher Scientific och Visa. Bland de större europeiska företagen som rapporterar på torsdagen finns Deutsche Bank, Roche, Sanofi och STMicroelectronics, samt de svenska företagen SEB, Nordea, ABB, H&M, Telia och Swedbank, samt det finska företaget Nokia. De makroekonomiska nyheterna börjar med Statistiska centralbyråns indikator för bruttonationalprodukten (BNP) för fjärde kvartalet och hushållens utlåning i Sverige i december. Konjunkturinstitutet kommer att publicera sin svenska konjunkturbarometer. Riksbanken kommer att meddela sitt räntebeslut. För euroområdet kommer januari månads konjunkturbarometer att presenteras. USA kommer att publicera handelsbalansen för november, industriorder, produktivitet för tredje kvartalet och veckostatistik över nyanmälda arbetslösa.

Fredagen den 30 januari kommer stora svenska företag, inklusive Autoliv, Electrolux, Hexagon, Holmen, SCA och SKF, att rapportera sina resultat för fjärde kvartalet 2025. Även på fredagen kommer kvartalsrapporter att släppas av det danska företaget Elisa och de stora amerikanska företagen American Express, Chevron, Exxon Mobil och Verizon. Veckans makrostatistik inleds med Japans arbetslöshet och industriproduktion för december. Frankrike kommer att rapportera sitt BNP-resultat för fjärde kvartalet 2025, medan Tyskland kommer att publicera sina importpriser för december, BNP för fjärde kvartalet och konsumentprisindex för januari. Tyskland, Italien, Spanien och euroområdet kommer att släppa sina BNP-siffror för fjärde kvartalet, och Spanien kommer också att publicera sitt konsumentprisindex (KPI) för januari. USA kommer att presentera sitt producentprisindex för december och Chicago inköpschefsindex för januari.

Federal Reserve, räntor (%), januari 2021 till december 2025 (faktiska) och januari 2026 (prognos)

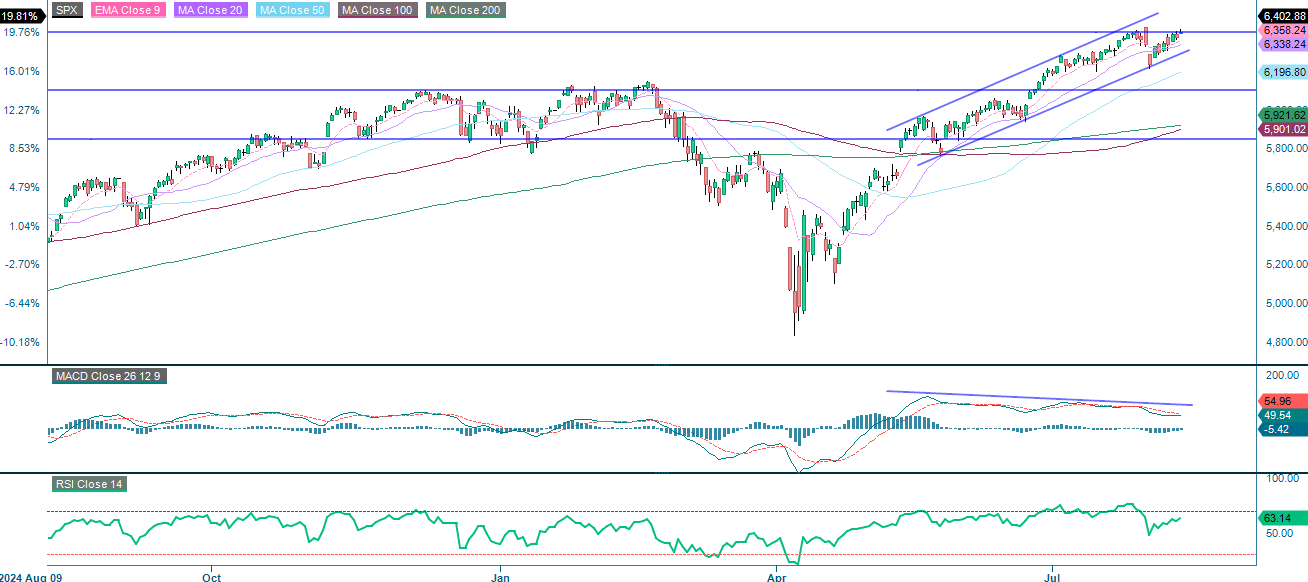

Är det dags för nya toppnivåer efter Davos?

Sedan president Trump i sitt tal i Davos indikerade att USA inte skulle använda militär styrka för att ta kontroll över Grönland, har S&P 500 återhämtat större delen av sin nedgång. Som framgår av Moving Average Convergence Divergence (MACD) är momentum positivt, medan Relative Strength Index (RSI) är neutralt. Följaktligen kan nya toppnivåer inte uteslutas under denna våg.

Relaterade produkter

S&P 500 (i USD), ettårsgraf

S&P 500 (i USD), femårsdiagram

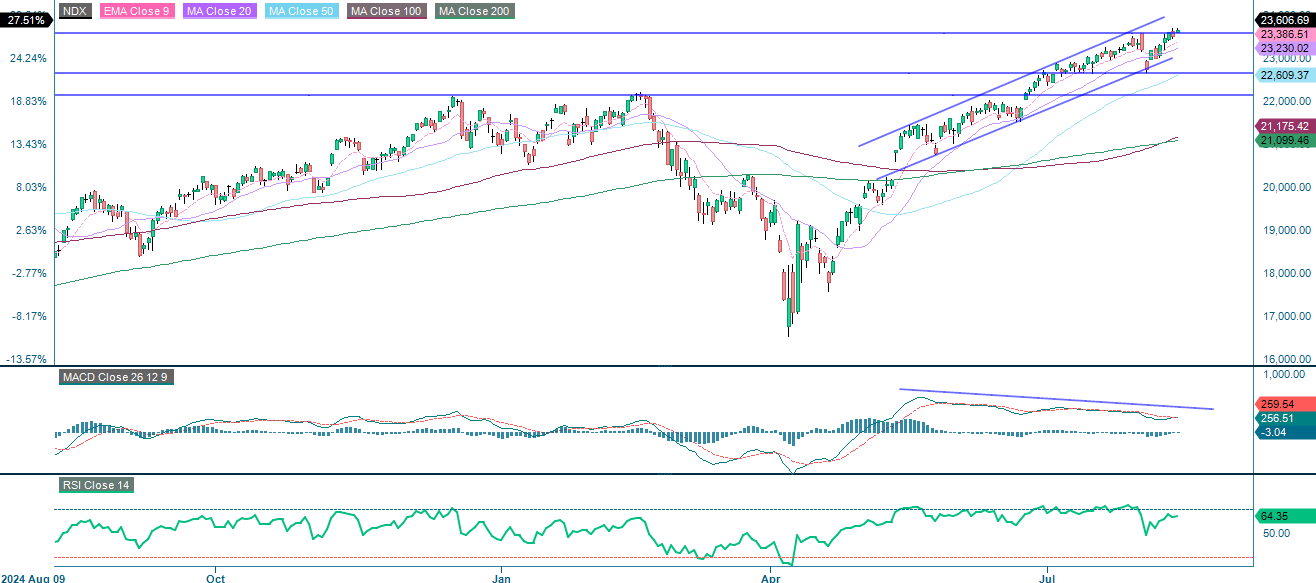

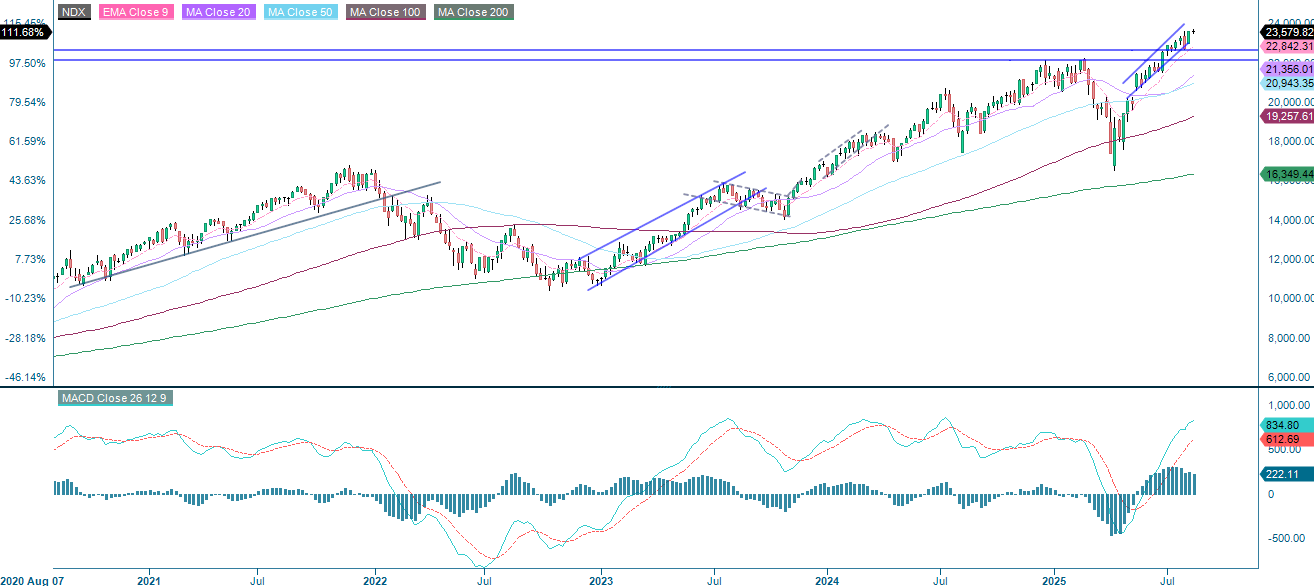

NASDAQ-100 handlas för närvarande över den mjuka motståndsnivån på cirka 25 735. Med MACD fortfarande i positivt territorium och RSI som indikerar en neutral position kan indexet vara redo att testa sin tidigare toppnivå igen.

Relaterade produkter

NASDAQ-100 (i USD), ettårsgraf

NASDAQ-100 (i USD), femårsdiagram

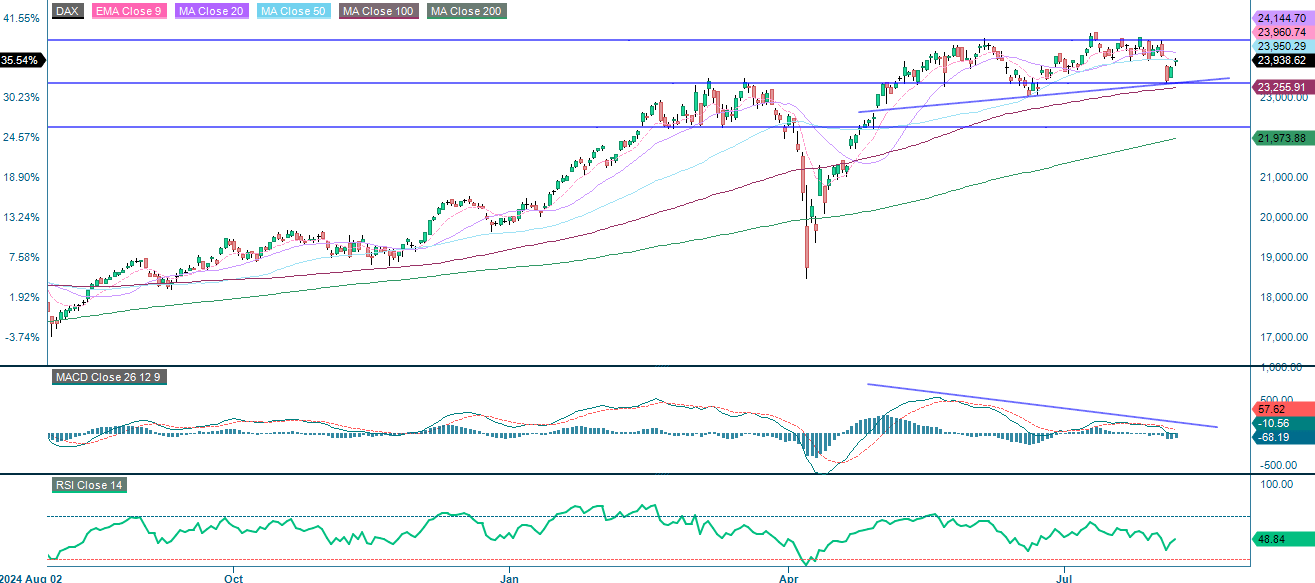

Den tyska DAX-indexet handlas i linje med ett stigande 20-dagars glidande medelvärde. Även om MACD förblir positivt, avtar momentumet. Gapet från den 19 januari är fortfarande öppet. Om det inte stängs inom de närmaste sessionerna, när motstånd förväntas vid cirka 25 400, ökar risken för en nedåtgående trend. Stöd finns vid cirka 24 500.

Relaterade produkter

DAX (i EUR), ettårsgraf

DAX (i EUR), femårsdiagram

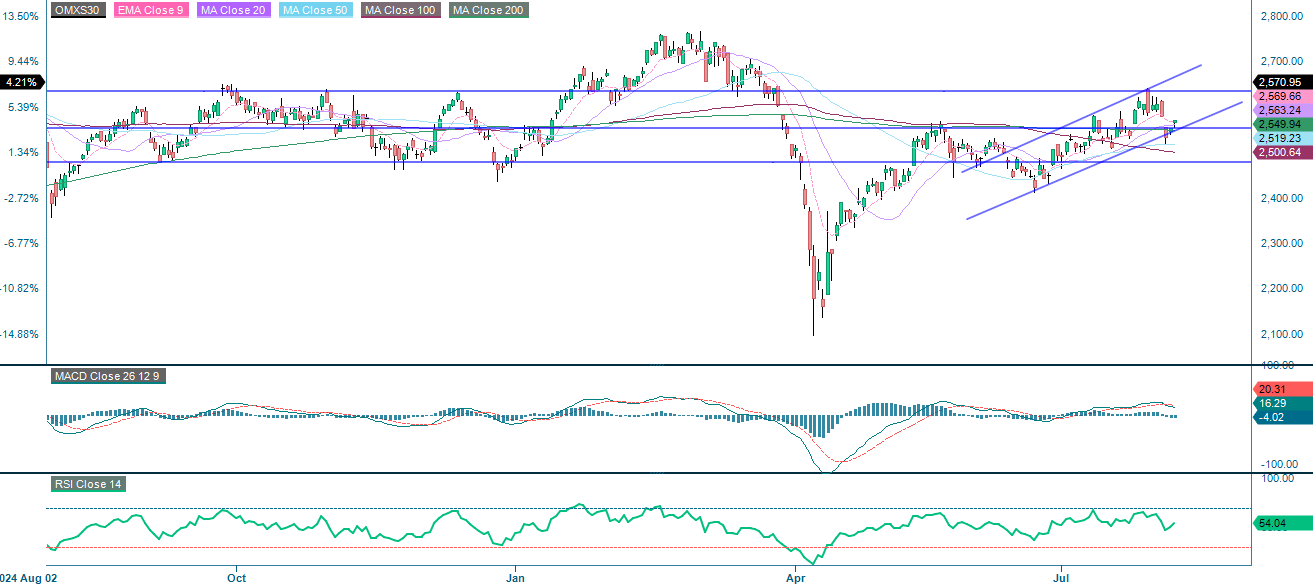

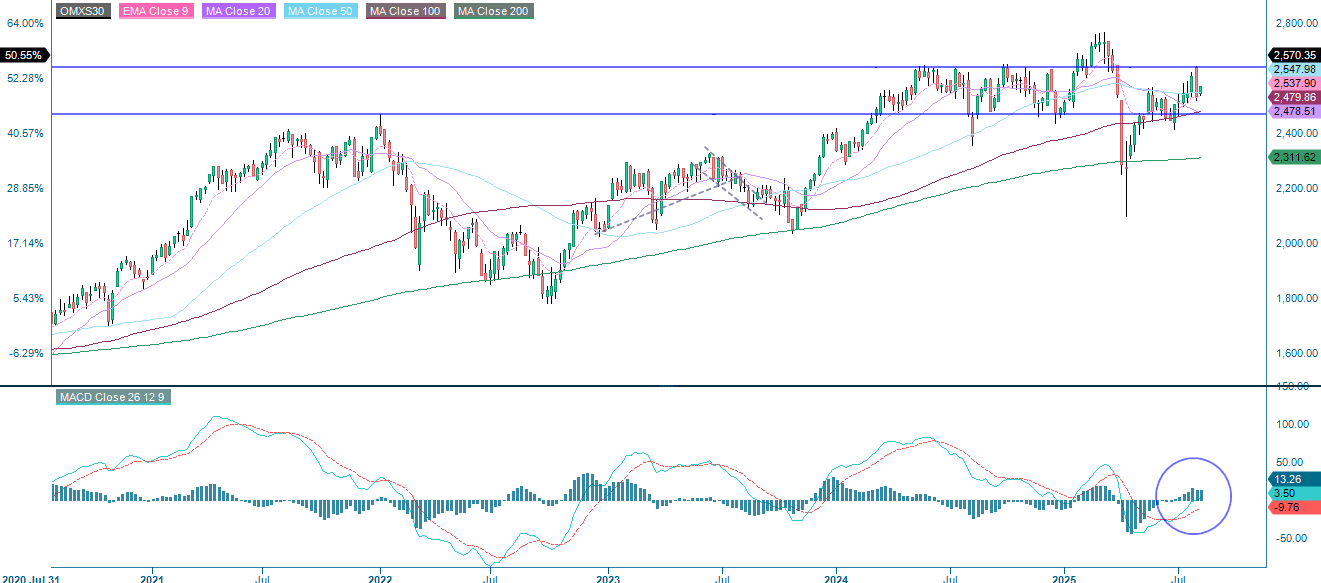

Däremot har svenska OMXS30 fyllt gapet och handlas nu nära sin tidigare toppnivå. RSI befinner sig i överköpt territorium. Detta utgör dock inte i sig självt en säljsignal. Om du var modig nog att köpa när marknaden var nere, kan det nu vara ett bra tillfälle att säkra vissa vinster.

Relaterade produkter

OMX30 (i SEK), ettårsgraf

OMX30 (i SEK), femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numre

MA20: 20-dagars glidande medelvärd

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.