Ökade globala geopolitiska risker

Grönlandskrisen mellan USA och Danmark har fått europeiska försvarsaktier att stiga. Dock har finansieringen och risken kopplad till de högre räntorna på grund av ökade europeiska försvarsutgifter under det kommande decenniet inte diskonterats på samma sätt. Rapportperioden för S&P 500-företagen i USA började bra, med 79 % av företagen som rapporterade positiva överraskningar i sina resultat.

Veckans Case: Högre räntor i Europa när försvarsnotan ska betalas

Vid tidpunkten för skrivandet är USA och de europeiska NATO-allierade i konflikt över president Trumps krav på att ta över Grönland från Danmark. Detta utgör ett direkt hot från en NATO-allierad (USA) mot en annan (Danmark). Som vedergällning införde president Trump 10 % tullar på åtta europeiska NATO-länder från den 1 februari, och höjde dem till 25 % den 1 juni. Fyra av dessa länder är nordiska och sex tillhör EU. Dessa åtgärder äventyrar handelsavtalet mellan USA och EU, som slutfördes sommaren 2025. Högre tullar mellan USA och Europeiska unionen kan leda till högre inflation och räntor i båda regionerna.

USA står för över hälften av NATOs militära utgifter. Europeiska medlemmar har förlitat sig på USA för skydd, främst mot hot från Ryssland. Efter att ha valts till president 2016 och igen 2020, pressade Trump andra NATO-medlemmar att öka sina militära utgifter från 2 % till 5 % av deras BNP. Den 25 juni 2025 gick de andra NATO-medlemmarna slutligen med på det högre kravet på 5 % till 2035.

Rysslands invasion av Ukraina 2022, USA:s krav på att europeiska stater ska öka sina försvarsbudgetar samt USA:s militära attack på Venezuela och hotet om att ta över Grönland har alla avsevärt ökat värdet på europeiska försvarsaktier. När USA försöker förvärva territorium från en NATO-allierad, Danmark, drar Europa slutsatsen att de måste utveckla sina egna militära kapaciteter, som hittills främst har tillhandahållits av USA.

Under de senaste åren har försvarsaktier blivit ett populärt ämne bland mäklare och fondförvaltare. Exempel på europeiska försvarsaktier inkluderar Rheinmetall, Saab, BAE Systems, Renk Group, Airbus SE och Safran SA. Sedan Ryssland invaderade Ukraina den 24 februari 2022 har Saabs marknadsvärde ökat från nästan 29 miljarder SEK till cirka 400 miljarder SEK (se diagram nedan). Denna aktieprisökning beror också på förväntningarna att Europa kommer att öka sina inköp från europeiska försvarsföretag och minska sina inköp från amerikanska företag.

SAAB AB (i SEK), Femårsdiagram

Frågan om hur dessa kraftigt ökade europeiska militärbudgetar ska finansieras under det kommande decenniet har fått lite uppmärksamhet. I en tid då Europa står för cirka 25 % av den globala BNP:n är denna fråga viktig, liksom frågan om deras potentiella inverkan på framtida marknadsräntor. Det finns tre sätt att finansiera sådana ökade utgifter: Ett alternativ är att höja skatterna. Ett annat alternativ är att minska utgifterna inom andra områden, såsom hälso- och sjukvård samt utbildning. Det tredje alternativet, som är det mest politiskt bekväma för att undvika att uppröra väljare, är att europeiska stater ökar sin upplåning för att finansiera försvarsinvesteringar. Dock är EU-ländernas genomsnittliga statsskuld redan över 80 % av BNP, och Storbritanniens över 90 %. Stora europeiska länder, såsom Frankrike, Italien och Spanien, har en statsskuld som överstiger 100 % av deras årliga BNP. Om EU-länderna skulle öka försvarsutgifterna från 2 % till 5 % av BNP och välja att låna, skulle deras skuld stiga från 80 % till 110 % av BNP inom tio år. Detta skulle sannolikt också leda till att de europeiska ländernas kreditvärdighet försämras, vilket resulterar i högre marknadsräntor.

En lösning på Grönlandskrisen skulle kunna leda till en återhämtning på aktiemarknaden. Till exempel skulle USA:s högsta domstol i en kommande dom kunna avslå några eller alla Trumps tidigare förslag om tullar. Detta är dock inte garanterat. Det långsiktiga åtagandet att rusta upp Europas försvarsstyrkor kommer att sätta press uppåt på marknadsräntorna under många år framöver.

Relaterade produkter

Tysk 10-årig statsobligationsränta (i %), Ettårsgraf

Tysk 10-årig statsobligationsränta (i %), Femårsdiagram

Makrokommentarer

Från och med den 16 januari 2026 hade 7 % av S&P 500-företagen rapporterat sina resultat för Q4 2025. Enligt Earnings Insight rapporterade 79 % av dessa företag en positiv överraskning i vinst per aktie (EPS), medan 67 % rapporterade en positiv intäktsöverraskning. Hittills är den genomsnittliga EPS-överraskningen för S&P 500-företag 5,8 %, vilket är en minskning från 6,6 % under Q3 2025. Inom finanssektorn, där sju stora banker rapporterade förra veckan, rapporterade 69 % av företagen en positiv EPS-överraskning, med ett genomsnitt på 0,5 %.

De amerikanska företagen Johnson & Johnson, Charles Schwab och Prologis är planerade att släppa sina Q4 2025-rapporter onsdagen den 21 januari. Det svenska företaget Avanza förväntas också rapportera sina kvartalsresultat. Dagens makroekonomiska nyheter inleds med offentliggörandet av Storbritanniens konsument- och producentprisindex för december, samt CBI:s industrirapport för januari. IEA kommer också att släppa en månatlig oljerapport. USA kommer att publicera data om väntande husförsäljningar för december och byggutgifter för oktober.

Torsdagen den 22 januari är följande amerikanska företag planerade att släppa sina kvartalsrapporter: Intel, GE Aerospace, Procter & Gamble, Intuitive Surgical och Abbott Laboratories. Samma dag kommer de svenska företagen EQT, Essity och Investor, det danska företaget Tryg och det franska företaget LVMH också att rapportera sina resultat för Q4 2025. Dagens makroekonomiska nyheter inleds med Sydkoreas BNP för Q4 och handelsbalansen för december. Vi kommer också att få en förtroendeindikator från hushåll i euroområdet för januari (se diagrammet nedan) och ett räntebesked från Norges Bank. Från USA får vi veckostatistik över arbetslöshetsansökningar, BNP för Q3, samt siffror för privat konsumtion och inflation (PCE) för november, samt veckovisa oljelagerdata från energidepartementet och Kansas Fed-indexet för januari.

Fredagen den 23 januari är det svenska företaget Ericsson planerat att rapportera sina resultat för Q4 2025. Makronyheter kommer att domineras av publiceringen av inköpschefsindex (PMI) för januari från Japan, Indien, Frankrike, Tyskland, euroområdet, Storbritannien och USA. I Japan kommer konsumentprisindex för december och ett räntebesked från Bank of Japan att offentliggöras. I Europa förväntas detaljhandelsdata för december från Storbritannien och en förtroendeindikator för januari från den franska industrin. I USA är Michigan-indexet för januari planerat att släppas.

Konsumentförtroende i euroområdet från februari 2021 till december 2025

Björnarna verkar vara på väg tillbaka

Förnyade handels- och tullspänningar mellan president Trump och EU har pressat S&P 500 nedåt, som nu handlas på stödnivån 6 830 enligt MA50. Nästa stödnivå på nedsidan ligger runt 6 745. Den negativa stigande kilformationen har brutit nedåt, och mönstret antyder att nivåer runt 6 600 kan nås. I denna situation är det endast de modigaste investerarna som kan överväga att köpa på dippen på kort sikt. Det är också värt att notera att den amerikanska 10-åriga statsobligationsräntan har börjat stiga relativt snabbt. Fortsatta ökningar av amerikanska räntor kommer sannolikt inte att gynna aktiemarknaden.

Relaterade produkter

S&P 500 (i USD), Ettårsgraf

S&P 500 (i USD), Femårsdiagram

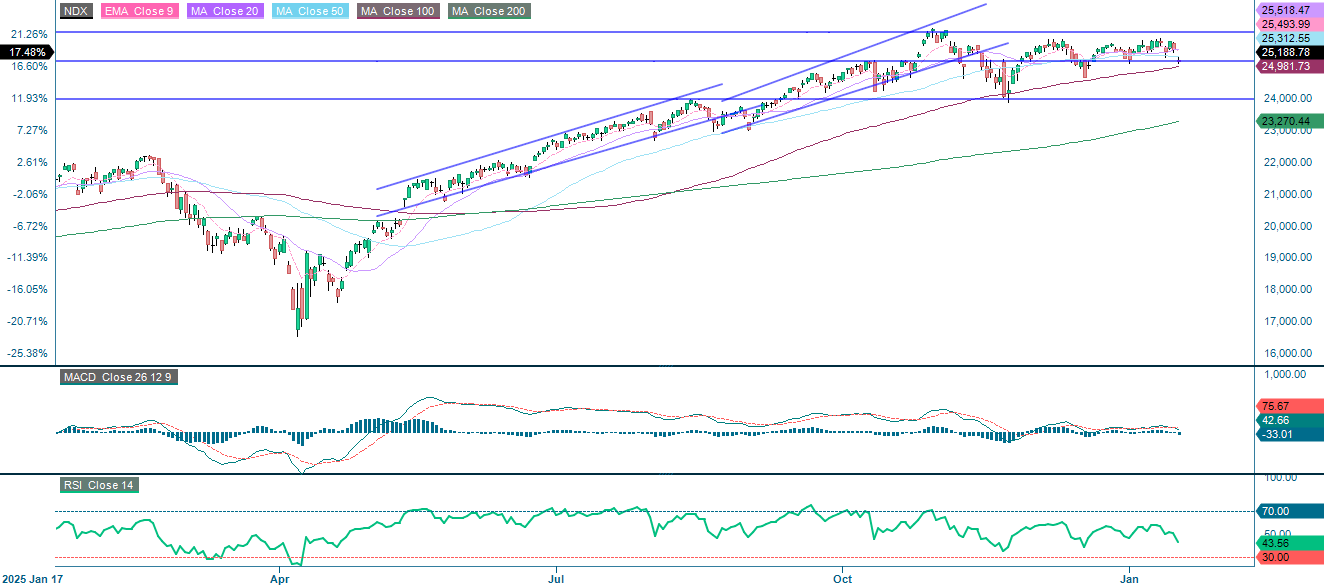

NASDAQ-100 handlas också på stödnivån 25 150. Nästa nivå att bevaka är MA100, som för närvarande ligger på 25 891, och ett brott under denna nivå kan potentiellt leda till en nedgång till runt 24 000. Om räntorna fortsätter att stiga kommer NASDAQ-100 sannolikt att påverkas mer negativt än S&P 500.

Relaterade produkter

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsdiagram

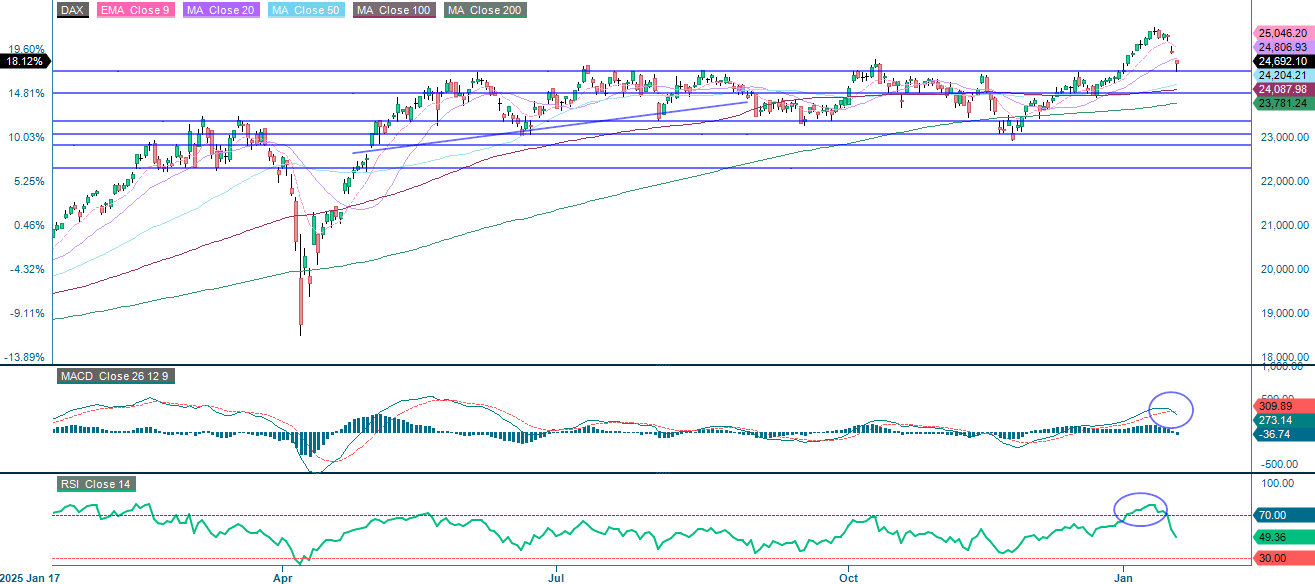

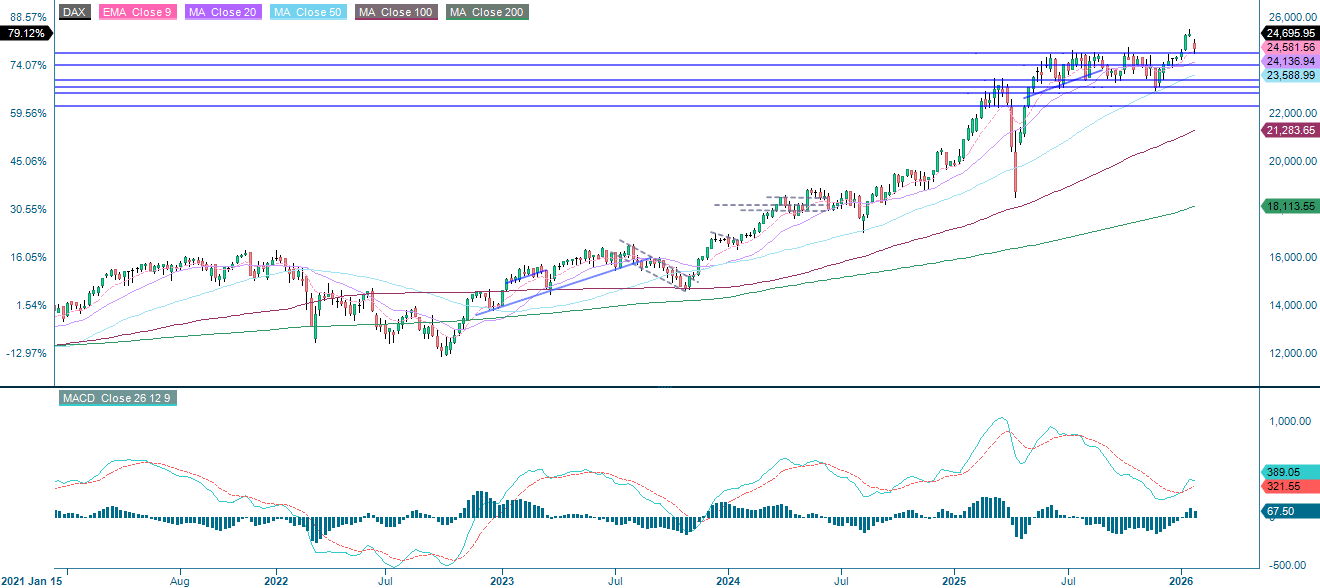

DAX har fallit kraftigt och handlas för närvarande under det 20-dagars glidande medelvärdet, men över stödnivån runt 24 500. Om denna nivå bryts kan nästa mål vara 24 000.

Relaterade produkter

DAX (i EUR), Ettårsgraf

DAX (i EUR), Femårsdiagram

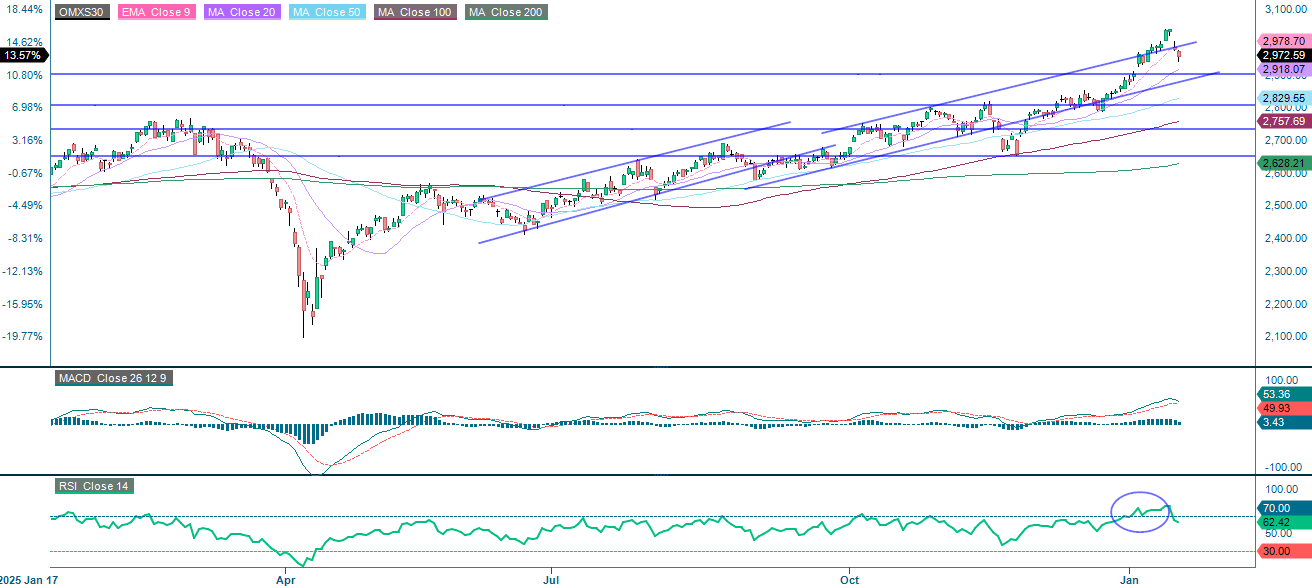

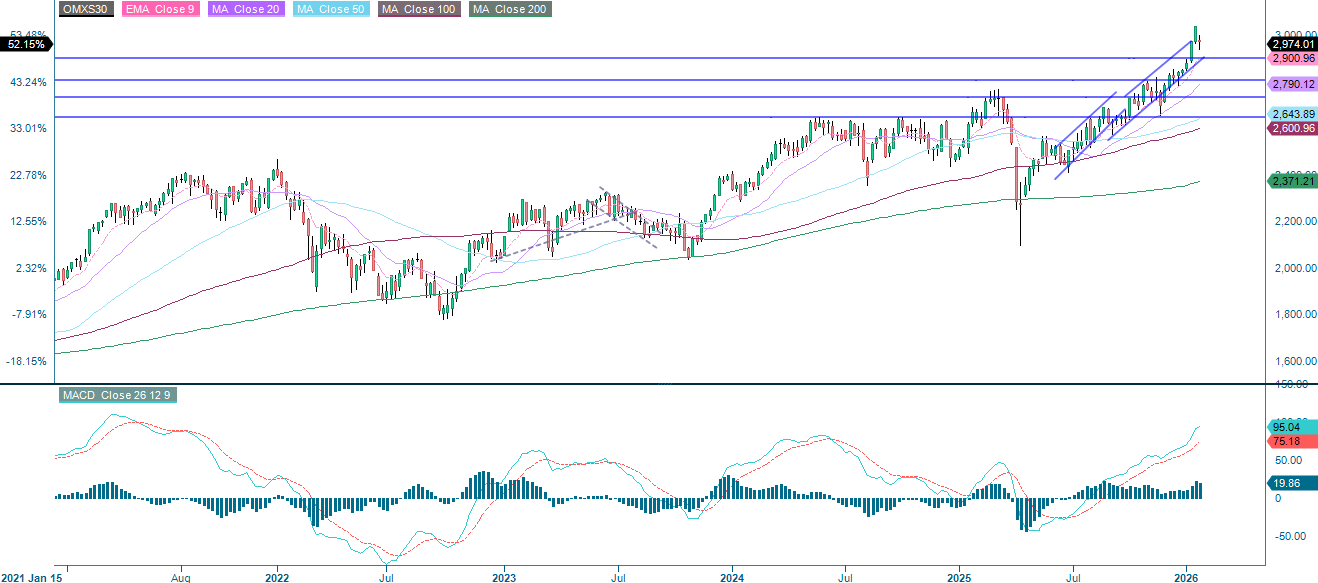

Efter en stark uppgång har OMXS30 återvänt till den uppåtlutande trendkanalen. MA20, som för närvarande ligger på 2 918, fungerar som den första stödnivån, tätt följt av 2 900 och botten av den stigande trendkanalen.

Relaterade produkter

OMX30 (i SEK), Ettårsgraf

OMX30 (i SEK), Femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren

MA20: 20-dagars glidande medelvärd

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.