USA-banker inleder kv4 2025-rapportsäsongen

Medan ädelmetaller, såsom guld, samt amerikanska och europeiska aktier hade ett starkt år 2025, halkade Bitcoin efter. Den amerikanska dollarn kan fortsätta att försvagas 2026 på grund av riskerna kopplade till Trumps handels- och räntepolitik. Eftersom Bitcoin är omvänt korrelerad med det amerikanska dollarindexet kan det fungera som en hedge mot en svagare dollar under 2026. Ur ett marknadsperspektiv inleds S&P 500:s rapporteringssäsong för fjärde kvartalet 2025 denna vecka, med sju stora amerikanska banker som ska rapportera sina resultat.

Veckans Case: Kryptisk eftersläpning för Bitcoin

År 2025 visade både riskfyllda tillgångar, såsom amerikanska och europeiska aktier, samt ädelmetaller solida uppgångar. Överraskande nog halkade kryptovalutor, inklusive Bitcoin, efter. Medan guldpriset nästan varje vecka nådde nya toppnivåer, föll Bitcoin med 27 procent från sitt rekordhöga värde i början av oktober 2025. Det är dock värt att nämna att den starka utvecklingen under 2024 banade väg för viss vinsthemtagning. En blixtkrasch den 10 oktober 2025 förvärrade nedgången, vilket bidrog till panikförsäljning och avveckling av högt belånade positioner. Dessutom kan vissa investerare ha migrerat till alternativa tillgångar, såsom guld eller stablecoins.

Trumps politik kan i slutändan stärka tillgångar utanför den amerikanska dollarn

År 2025 var en anmärkningsvärd egenskap hos finansmarknaderna deras känslighet för geopolitiska influenser. Denna påverkan förväntas fortsätta under 2026. USA:s högsta domstol förväntas snart fatta ett beslut om lagligheten av Trumps tullar. Detta följer på USA:s appellationsdomstols beslut den 29 augusti 2025 om att president Trump överskred sina befogenheter enligt lagen om internationella ekonomiska nödbefogenheter (IEEPA) när han införde vissa tullar. Enligt Polymarket uppskattar spelare att det endast finns en 26 procents chans att Högsta domstolen kommer att döma till fördel för Trumps tullar. Finansminister Bessent har uppgett att administrationen har andra alternativ för att behålla tullarna även om domstolen ogiltigförklarar IEEPA:s nödfallsregel. Ett ogynnsamt beslut skulle dock sannolikt leda till ökad osäkerhet kring Trumps handelspolitik och dess genomförande. Eftersom tullarna kan betraktas som en skatt på konsumenter kan riskfyllda tillgångar gynnas om tullarna förklaras olagliga.

Den amerikanska penningpolitiken är också ett hett ämne just nu. President Trump har öppet kritiserat den nuvarande Fed-ordföranden, Jerome Powell, för hans inställning till styrräntan. Trump anser att räntan borde vara mycket lägre. Powells mandatperiod löper ut i maj 2026, och många förväntar sig att Trump kommer att nominera en ny kandidat som delar hans syn på räntepolitiken. Trump har sagt att han kommer att tillkännage nomineringen i början av 2026. Om investerarnas förväntningar skiftar mot en mer duvaktig amerikansk penningpolitik och osäkerheten kring Federal Reserves oberoende ökar, kan den amerikanska dollarn försvagas ytterligare. Som visas i diagrammet nedan finns det ett omvänt samband mellan Bitcoin och det amerikanska dollarindexet.

Bitcoin ($BTCUSD) och US-dollarindex ($USD), femårsdiagram

Sammanfattningsvis kan en fortsatt aptit på riskfyllda tillgångar och en svagare amerikansk dollar leda till en återhämtning för Bitcoin. En övergripande risk är dock om marknadssentimentet i de för närvarande övervärderade aktiemarknaderna plötsligt skiftar mot riskaversion.

Även om den långsiktiga trenden för Bitcoin är negativ har den kortsiktiga trenden nyligen vänt till positiv. För närvarande handlas Bitcoin över 20-dagars glidande medelvärde (MA20), runt $90,000.

Bitcoin future (USD), ettårsgraf

Bitcoin future (USD), femårsdiagram

Makrokommentarer

Rapporteringssäsongen för fjärde kvartalet 2025 inleds på tisdagen den 13 januari, med JPMorgan som en av de första amerikanska S&P 500-företagen att publicera sina resultat. Sex andra stora amerikanska banker kommer att presentera sina delårsresultat på onsdag och torsdag denna vecka.

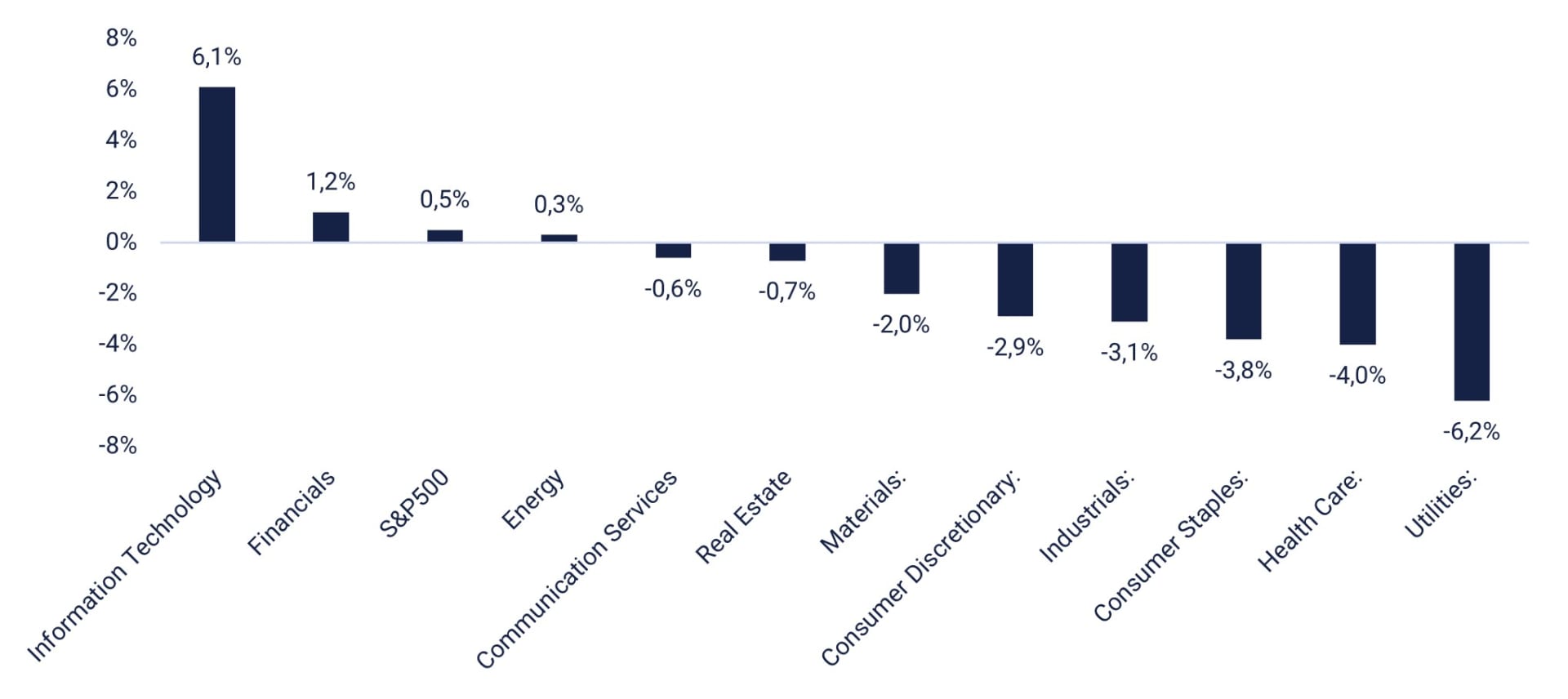

Den förväntade vinsttillväxten för S&P 500-företagen under fjärde kvartalet 2025 har ökat från 7,2 % den 30 september till 8,3 %. Som diagrammet nedan visar bidrog dock endast två sektorer – Informationsteknologi och Finans – till den förväntade ökningen av vinsterna.

S&P 500: Sektornivåförändring i Q4 2025 EPS (30 september till 31 december)

Bank of America, Citigroup och Wells Fargo är planerade att släppa sina rapporter för fjärde kvartalet 2025 på onsdagen den 14 januari. Publiceringen av Kinas handelsbalans för december markerar starten på flödet av makroekonomiska nyheter. Några timmar senare kommer novemberstatistiken för svenska industribeställningar och hushållskonsumtion att släppas. OPEC kommer att publicera sin månatliga oljerapport. Från USA väntas producentprisindex och detaljhandelsstatistik för november, försäljningssiffror för befintliga bostäder för december samt veckostatistik för oljelager från energidepartementet.

På torsdagen den 15 januari fortsätter den amerikanska delårsrapporteringssäsongen med resultat för fjärde kvartalet 2025 från Goldman Sachs, Morgan Stanley och BlackRock. Ett annat företag som släpper sina delårsresultat på torsdagen är Taiwan Semiconductor. På torsdagen inleds den makroekonomiska sessionen med publiceringen av Statistiska centralbyråns konsumentprisindex för december, tillsammans med Storbritanniens bruttonationalprodukt (BNP) och industriproduktionssiffror för november samt tysk partiprisstatistik för december. Senare på förmiddagen kommer Frankrike och Spanien att publicera sina konsumentprisindex för december, tillsammans med Tysklands helårs-BNP för 2025. Eurozonen kommer att publicera sin handelsbalans och industriproduktionssiffror för november. USA kommer att släppa importpriser för november, initiala veckovisa arbetslöshetsansökningar samt januari Empire State Manufacturing Index och Philadelphia Fed Index.

På fredagen den 16 januari är det norska företaget Aker BP planerat att släppa sin rapport för fjärde kvartalet 2025. När det gäller makroekonomiska nyheter är Italiens konsumentprisindex för december värt att nämna. USA kommer att bidra med ledande indikatorer för november och industrisiffror för december.

Kommer Europa att fortsätta överprestera jämfört med USA?

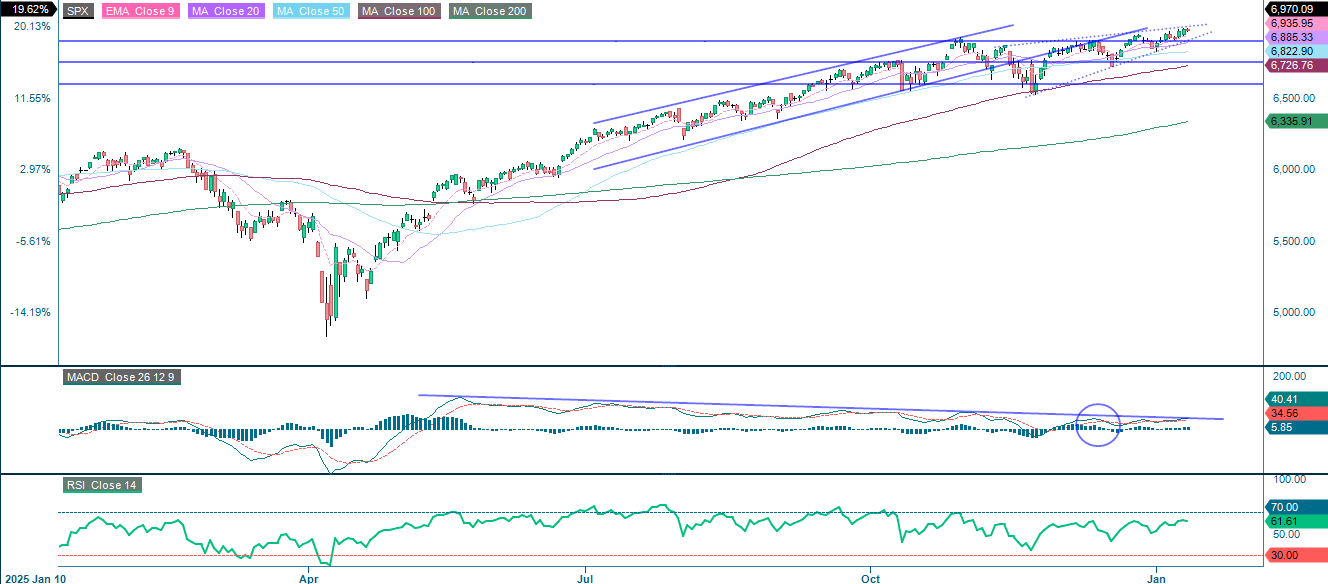

Starten på det nya handelsåret har varit positiv för S&P 500, även om uppgången varit mindre än för europeiska aktier. Momentum är fortfarande positivt, och RSI indikerar att ytterligare uppgångar är möjliga för att stänga gapet. Som diagrammet nedan visar håller dock en negativ stigande kilformation på att bildas. Om ett nedåtbrott sker antyder mönstret att nivåer runt 6 600 kan nås. På vägen nedåt ger 50-dagars glidande medelvärde (MA50) och 100-dagars glidande medelvärde (MA100) stöd, som för närvarande ligger på 6 822 respektive 6 727.

S&P 500 (in USD), ettårsgraf

S&P 500 (i USD), femårsdiagram

Relaterade produkter

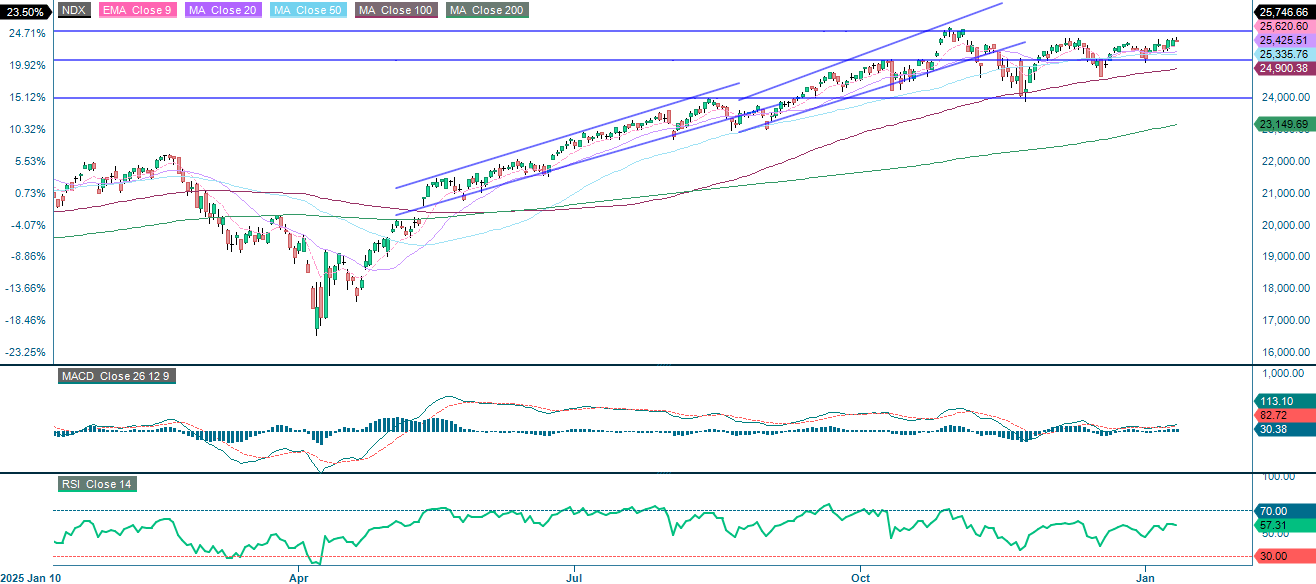

Samtidigt har NASDAQ-100 inte nått nya toppnivåer sedan toppen i oktober 2022. Samtidigt testar den tvååriga amerikanska statsobligationsräntan motståndsnivåer. Fortsatta räntehöjningar kommer sannolikt att begränsa indexets förmåga att stiga, och vice versa.

NASDAQ-100 (i USD), ettårsgraf

NASDAQ-100 (i USD), femårsdiagram

Relaterade produkter

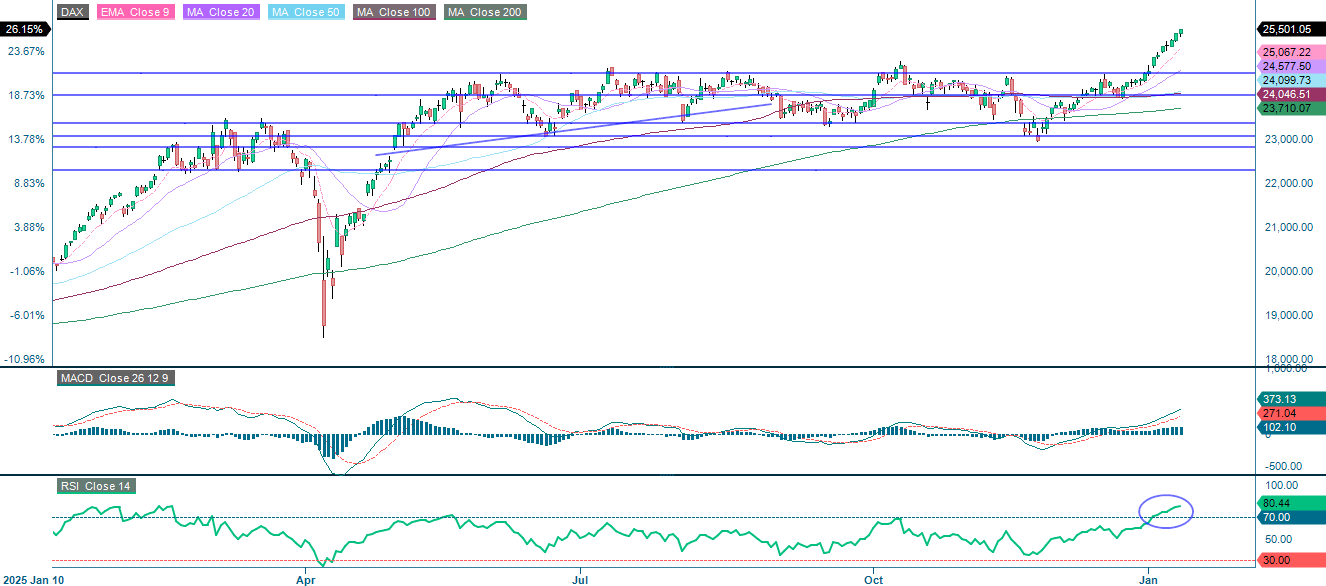

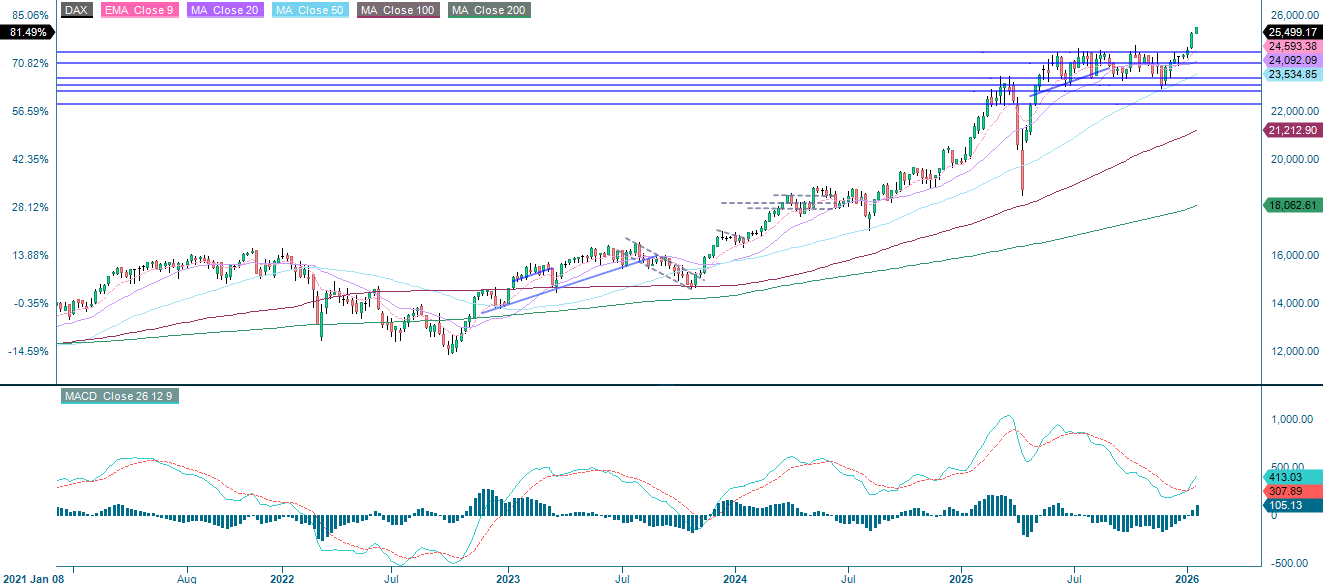

Det tog till början av året för det tyska DAX-indexet att bryta över motståndsnivån på 24 500. Dess starka prestation hittills har stöttats av en förbättrad utsikt för den tyska ekonomin och avtagande inflation, vilket har gynnat industrisektorn och andra cykliska sektorer. Som diagrammet nedan visar är dock RSI för närvarande på överköpta nivåer, vilket tyder på att det kan vara klokt att ta hem vissa vinster. Med det positiva momentumet fortfarande intakt kan eventuella kommande nedgångar ge möjligheter att etablera långa positioner.

DAX (i EUR), ettårsgraf

DAX (i EUR), femårsdiagram

Relaterade produkter

Hittills i år (YTD) ligger OMXS30:s prestation efter DAX men överträffar S&P 500 och NASDAQ-100. RSI indikerar dock återigen överköpta nivåer. Indexets prestation har verkligen gynnats av Saab, som har stigit med 30 % hittills i år.

OMX30 (i SEK), ettårsgraf

OMX30 (i SEK), femårsdiagram

Relaterade produkter

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren

MA20: 20-dagars glidande medelvärd

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.