Inte allt som glimmar är guld - vad kan komma härnäst för ädelmetallerna?

Ädelmetallerna var en av "drivkrafterna" i investeringsuniversumet under 2025. Precis som under föregående år 2024 noterade guldpriset en tvåsiffrig procentuell ökning, och den gula ädelmetallen steg med cirka 65% under 2025. Silver och platina klarade sig ännu bättre. Båda ädelmetallerna har mer än fördubblats i värde sedan början av året. Ribban är därför högt satt för 2026. Kan ädelmetallerna fortsätta sin rusning under det nya året eller håller luften sakta på att gå ur?

Ett år för historieböckerna

Under ett år präglat av tullkonflikter, geopolitiska risker och fallande räntor hamnade guld, silver och platina alltmer i fokus och satte nya prisrekord, medan den breda råvarumarknaden, mätt med S&P GSCI® (Goldman Sachs Commodity Index), låg i en sidledes trend under 2025. Mot bakgrund av detta är frågan för 2026 i vilken utsträckning dessa stödjande faktorer redan återspeglas i priserna och om miljön fortsätter att erbjuda utrymme för prisuppgångar. I takt med att priserna stiger kan känsligheten för korrigeringar öka om realräntorna eller de ekonomiska förväntningarna utvecklas ogynnsamt (World Gold Council, 08.12.2025). Utsikterna för ädelmetallerna under 2026 kräver därför en differentierad syn på de enskilda metallerna och deras drivkrafter.

Silver har sin finaste timme

Silver överträffade guld när det gäller utveckling under 2025. Efter att ha hoppat över 50 USD under hösten satte priset nya rekord på över 60 USD per troy ounce i december (TradingView, 21.12.2025). Rallyt i silver kännetecknas av ädelmetallens dubbla roll: liksom guld fungerar den som en monetär hedge, men används också i allt högre grad inom industrin.

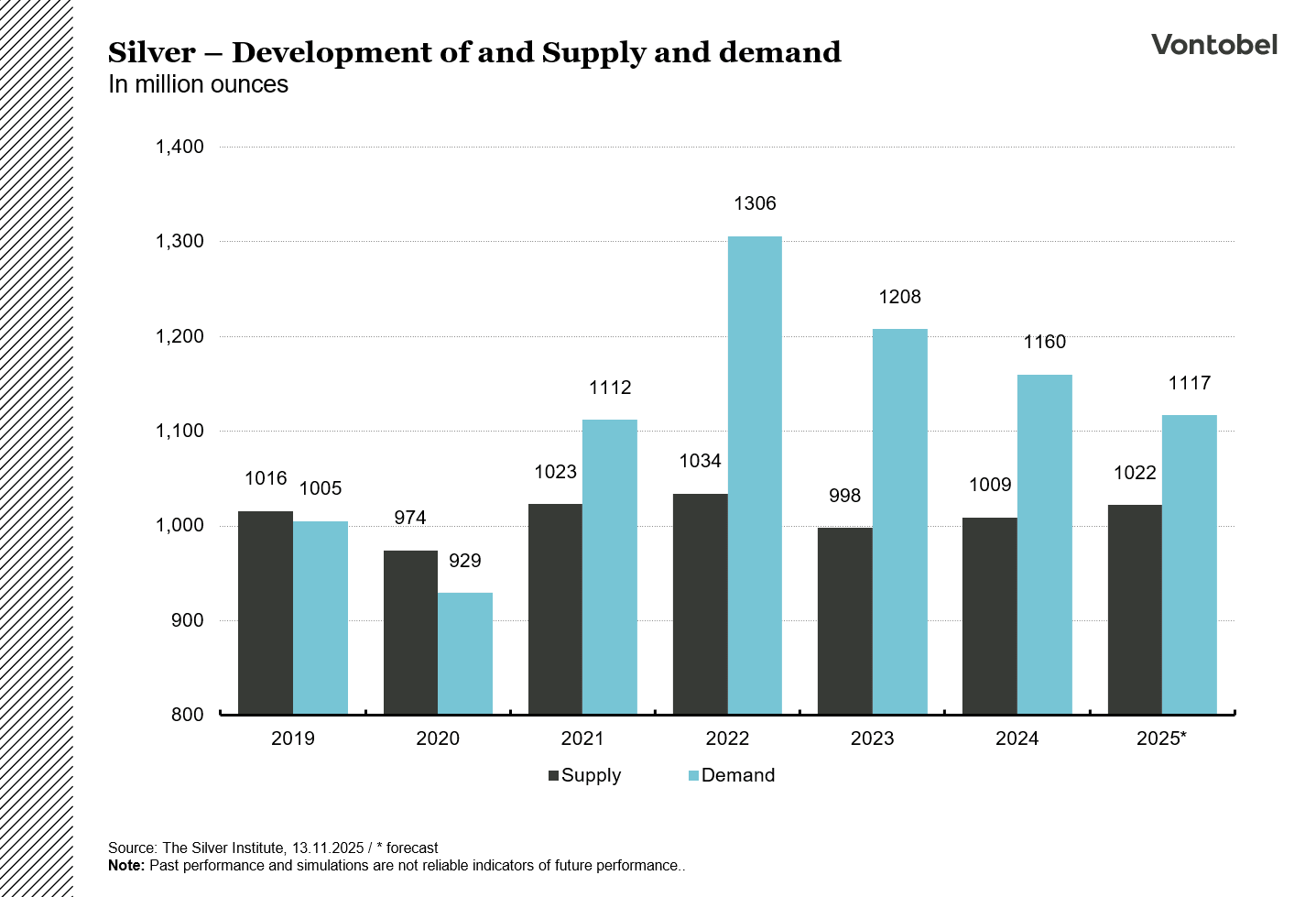

Silvermarknaden har varit under press under en längre tid. Silver Institute förväntar sig ett ytterligare strukturellt underskott 2025, det femte året i rad, och pekar på en robust industriell efterfrågan som en viktig drivkraft. Institutet kvantifierar enbart den industriella efterfrågan till cirka 665 miljoner uns 2025 med ett totalt utbud på 813 miljoner uns (Silver Institute, 13.11.2025).

Bristen 2025 återspeglades inte bara i priset, utan också i marknadsstrukturen. Silverlagren i London föll till sin lägsta nivå sedan mitten av 2010-talet, enligt uppgifter från LBMA (London Bullion Market Association), vilket uppmuntrade kortsiktiga snedvridningar i premier och finansieringskostnader (Reuters, 07.03.2025). En annan, om än ganska symbolisk, faktor var att den saudiska centralbanken investerade i silver-ETF:er, enligt offentliggörande dokument. Även om volymen var liten, 40 miljoner USD, signalerade det att centralbankerna också kan komma att fokusera på silver (NZZ, 30.08.2025).

Utsikterna för 2026 är fortsatt splittrade. Om utbyggnaden av sol-, el- och lagringsinfrastruktur fortsätter bör detta ytterligare stödja den industriella efterfrågan på silver. Silver Institute antar att marknadsunderskottet kommer att fortsätta under 2026 (Silver Institute, 13.11.2025).

En märkbar inbromsning i den globala tillväxten eller en ovilja att investera i industrin kan i sin tur återspeglas i efterfrågan. Dessutom kan höga prisnivåer påskynda substitutionseffekter och effektivitetsökningar. Vinsthemtagningar efter den senaste tidens prisrally kan också sätta press på priserna. Utsikterna för 2026 präglas därför fortsatt av ökad osäkerhet, där riktningsförändringar är lika möjliga som en fortsättning av nuvarande marknadsstruktur.

Relaterade produkter

Även platinagruppens metaller har haft ett händelserikt år

Platina och palladium lyckades inte riktigt sticka ut från guldets och silvrets skugga i mediebevakningen under 2025, men levererade en övertygande prestation. Efter en långvarig sidledsfas såg båda metallerna en viss rörelse på marknaden från maj 2025. I Kina blev platina mer attraktivt som ett billigare smyckesalternativ till guld, och efterfrågan ökade märkbart under årets första hälft (WPIC, 19.11.2025). Samtidigt indikerade signalerna på terminsmarknaden för platina en fysisk brist vid tillfällen då kurvan övergick i "backwardation", där terminspriserna ligger under det aktuella spotpriset (WPIC, 19.11.2025). På utbudssidan är marknaden fortsatt sårbar, eftersom en stor del av den primära platinaproduktionen kommer från Sydafrika och produktions- och raffineringsrisker regelbundet påverkar leveransvolymerna (WPIC, 19.11.2025).

I motsats till platina är palladium mycket närmare kopplat till fordonsindustrin: Det används främst i katalysatorer i bensinmotorer och är därför mer känsligt för förändringar i drivmedelsmixen. Under 2025 steg priset på palladium i faser parallellt med det breda ädelmetallrallyt. Precis som för andra ädelmetaller var de främsta drivkrafterna makroekonomiska faktorer som höga statsunderskott, kärninflation över målet och samtidigt sjunkande styrräntor, vilket stödde efterfrågan på knappa materiella tillgångar. En del av rallyt kan också tillskrivas en upphämtningsrörelse. Efter att platina och palladium legat betydligt efter guld och silver under tidigare år fokuserade investerarna alltmer på värderingsskillnaden 2025 (CME, 04.11.2025).

Relaterade produkter

Ytterligare en osäkerhetsfaktor för palladium uppstod på handelspolitisk nivå under 2025. Den sydafrikanska producenten Sibanye-Stillwater lämnade tillsammans med fackförbundet United Steelworkers in ansökningar om antidumpnings- och utjämningstullar mot rysk palladiumimport till de amerikanska myndigheterna. Bakgrunden är USA:s stora beroende av ryskt material: under 2024 kom cirka 40% av USA:s palladiumimport från Ryssland (WPIC, 2025). På kort sikt kan stigande lager och handelsomläggningar dämpa en del av utbudsgapet. På medellång till lång sikt bedöms det dock vara svårt att på ett hållbart sätt ersätta de ryska leveranserna.

Fordonssektorn är också fortsatt viktig för platina, där metallen, liksom palladium, används i katalysatorer. Medan rena elfordon inte genererar någon direkt efterfrågan på platina, tenderar hybrid- och plug-in-hybridfordon att kräva högre platinabeläggningar i katalysatorer, eftersom förbränningsmotorn kallstartar oftare och måste uppfylla strängare utsläppsnormer (Reuters, 09.09.2024). En oväntad inbromsning i den globala fordonsproduktionen skulle dock kunna påverka båda metallerna. Detta innebär att prisdynamiken kommer att förbli tudelad 2025: platina är mer beroende av samspelet mellan knapp tillgång, smyckessubstitution och ekonomin, medan palladium är alltmer beroende av efterfrågan på bilar och politiska handelsrisker.

Relaterade produkter

Guldet fortsätter att stiga

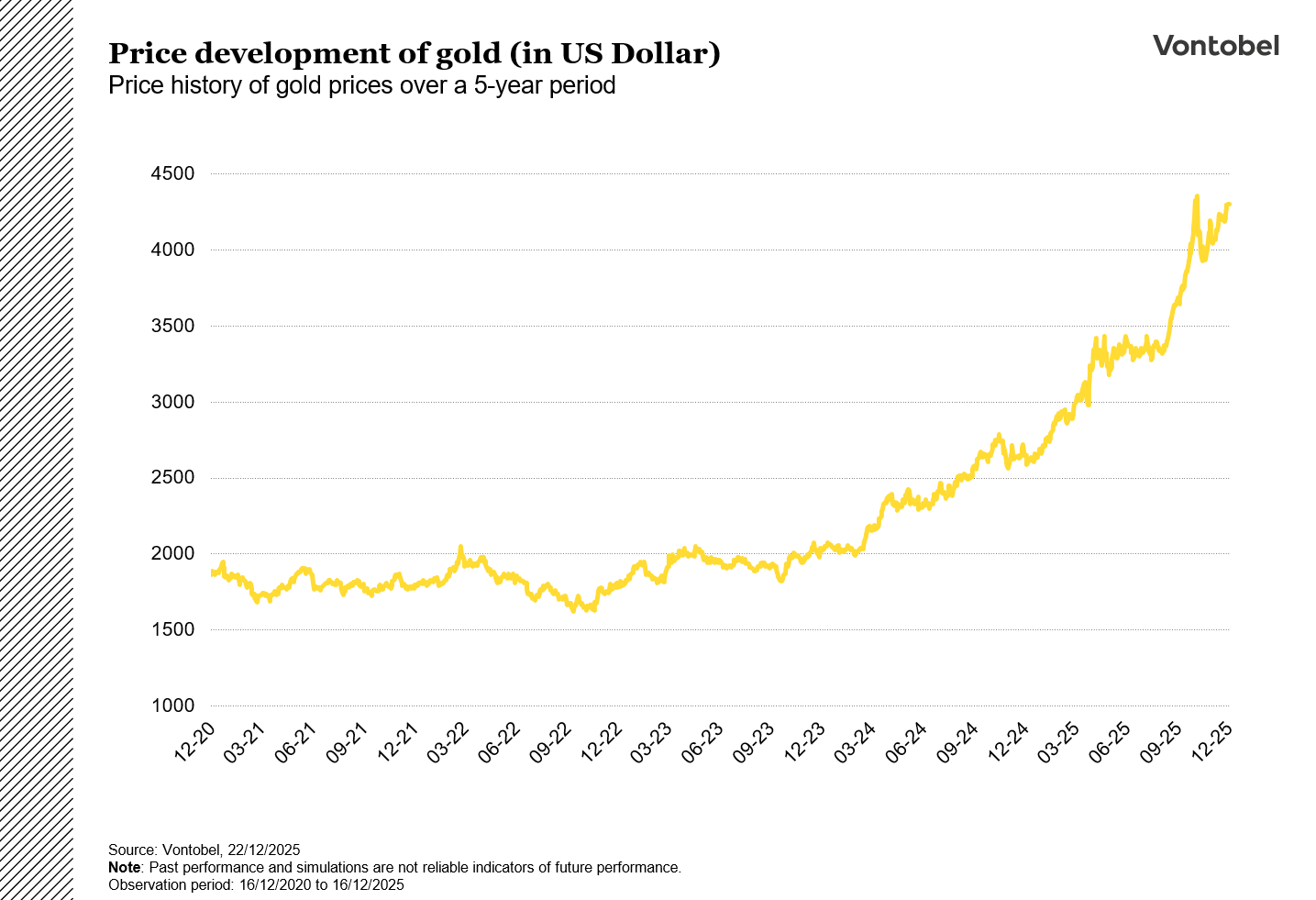

Utvecklingen av guldpriset under 2025 drevs av en kombination av flera faktorer. Sjunkande realräntor och förväntningar om ytterligare räntesänkningar sänkte alternativkostnaden för den räntefria metallen, samtidigt som en svagare US-dollar gav stöd åt efterfrågan utanför USA. Att efterfrågesidan var motståndskraftig blev också tydligt under andra halvåret: Efter en korrigering föll guldet tillfälligt under 4000 USD per troy ounce, men fann stöd där och noterades senast runt 4400 USD (TradingView, 22.12.2025).

Siffrorna över den fysiska efterfrågan understryker bredden i rörelsen. World Gold Council rapporterar en global guldefterfrågan på 1 313 ton för det tredje kvartalet 2025, den högsta kvartalssiffran sedan undersökningen inleddes, främst driven av investeringar i tackor, mynt och ETF:er (World Gold Council, 30.10.2025). Enligt World Gold Council uppgick enbart inflödet i ETF:er till 222 ton under tredje kvartalet 2025, medan centralbankerna köpte 220 ton. Schweiz stack också ut: efterfrågan på mynt och tackor steg till 18,1 ton under de tre första kvartalen 2025, jämfört med 11,5 ton året innan (FuW, 31.10.2025).

Prognoserna för 2026 sträcker sig från måttlig konsolidering till en fortsättning på tjurmarknaden. Enligt Reuters ser Deutsche Bank ett genomsnittligt guldpris på 4450 USD per uns med ett intervall på 3950 till 4950 USD per uns (Reuters, 26.11.2025). J.P. Morgan räknar i sitt basscenario med en uppgång mot 5000 USD per uns i slutet av 2026 och nämner ett genomsnitt på cirka 5055 USD per uns för fjärde kvartalet 2026 (JPMorgan, 16.12.2025). World Gold Council argumenterar mer försiktigt: i en miljö där förväntningarna till stor del är inprisade anser de att endast ett intervall på cirka minus 5% till plus 5% är rimligt i basscenariot 2026 (EuroNews, 09.12.2025). Avgörande riskfaktorer skulle kunna vara förändrade ränte- och dollarförväntningar eller en avkylning av efterfrågan från centralbanker och institutionella investerare.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.