Fokus på Nvidia denna vecka

Den här veckan fokuserar vi på valutaparet USD/JPY. Med tanke på att utsikterna för en räntesänkning i USA har minskat, tror vi att den amerikanska dollarn kan stärkas. Samtidigt är det osannolikt att svagheterna i den japanska ekonomin kommer att öka värdet på yenen. Separat har oro över huruvida Fed kommer att sänka räntorna i december lett till en nedgång på de globala aktiemarknaderna. Investerare väntar också på Nvidias kvartalsrapport på onsdag.

Veckans case: Yenen kan falla ytterligare mot USD

Den längsta nedstängningen av den amerikanska regeringen har nu avslutats. Detta kan bidra till att normalisera den amerikanska ekonomin. Samtidigt har sannolikheten för en räntesänkning från Federal Reserve i december minskat till cirka 40 procent. Tillsammans bör dessa faktorer stärka den amerikanska dollarn, medan den japanska yenen förblir sårbar.

Japans lutning mot mer expansiv politik

Den japanska yenen är fortsatt under press på grund av en kombination av politiska beslut och ekonomiska faktorer. För det första signalerar premiärminister Sanae Takaichis offentliga stöd för långvarig expansiv finans- och penningpolitik att Japan kommer att upprätthålla gynnsamma förhållanden, vilket stärker attraktionskraften för yen-finansierade carry trades. För det andra kan lösningen på den amerikanska regeringens nedstängning öka den globala riskaptiten, trots pågående oro över dess potentiella inverkan på den amerikanska tillväxten.

Räntedifferensen och strukturella faktorer är de långsiktiga drivkrafterna bakom yenens svaghet

Den betydande ränteskillnaden mellan Japan och USA har lett till en ihållande svaghet för yenen. Om yenen faller kraftigt kan Bank of Japan (BOJ) ingripa för att stödja den. Men Bank of Japans expansiva penningpolitik, i kombination med höga räntor i USA, säkerställer att kapitalet rör sig mot dollarn. Detta gör yenen till världens föredragna finansieringsvaluta, vilket upprätthåller dess nedgång. Strukturella faktorer förstärker denna trend: Japans svaga tillväxt, låga löner och betydande statsskuld förhindrar en betydande åtstramning av penningpolitiken, medan yenens svaghet gynnar exportörer och företagsvinster, vilket minskar trycket för en förstärkning.

De senaste siffrorna bekräftar dessa strukturella motvindar. Japans BNP för tredje kvartalet 2025 föll med 1,8 % på årsbasis, på grund av minskad konsumtion och svaga exportresultat. Detta ger BOJ få skäl att strama åt. Sammantaget verkar yenens svaghet på kort och lång sikt sannolik, vilket återspeglar bredare politiska och marknadsmässiga fundament.

Den uppåtgående trenden för USD/JPY är tydlig på både dags- och veckodiagram. Publiceringen av protokollet från Feds oktobermöte på onsdag och de japanska inflationssiffrorna för oktober på torsdag denna vecka kan påverka förväntningarna på penningpolitiken och därmed valutaparet.

Relaterade produkter

USDJPY (US dollar/Japanese Yen), Ettårsgraf

USDJPY (US dollar/Japanese Yen), Femårsdiagram

Makrokommentarer

De europeiska och amerikanska aktiemarknaderna avslutade förra veckan svagt, där de flesta ledande indexen låg på minus fredagen den 14 november. Investerare blir alltmer tveksamma till att Federal Reserve kommer att sänka räntorna ytterligare vid sitt möte i december. För närvarande prissätter marknaden en sannolikhet på drygt 42 % för en sänkning med 25 punkter, jämfört med 70 % för en vecka sedan. Dessutom riktas uppmärksamheten mot den höga värderingen av den AI-relaterade aktiesektorn i USA, vilket har en betydande inverkan på utvecklingen på aktiemarknaderna världen över.

Nvidia, det viktigaste företaget inom teknik- och AI-sektorn, kommer att granskas noga när det rapporterar sina kvartalsresultat onsdagen den 19 november. Även de amerikanska företagen Lowe’s Companies, Palo Alto Networks och TJX Companies samt det kinesiska företaget Nio Inc. rapporterar sina kvartalsresultat på onsdag. Samtidigt kommer Assa Abloy och Nokia att hålla varsin kapitalmarknadsdag. Dagens makroekonomiska nyheter inleds med publiceringen av Japans handelsbalans för oktober och maskinordersiffror för september. Några timmar senare kommer Storbritanniens konsumentprisindex (KPI) och producentprisindex (PPI) för oktober att offentliggöras. Från euroområdet presenteras handelsbalansen för september, KPI för oktober och arbetskraftskostnader för tredje kvartalet. USA bidrar med oktobers bostadsbyggnadsdata, energidepartementets veckovisa statistik över oljelager samt protokollet från Feds policymöte den 29 oktober.

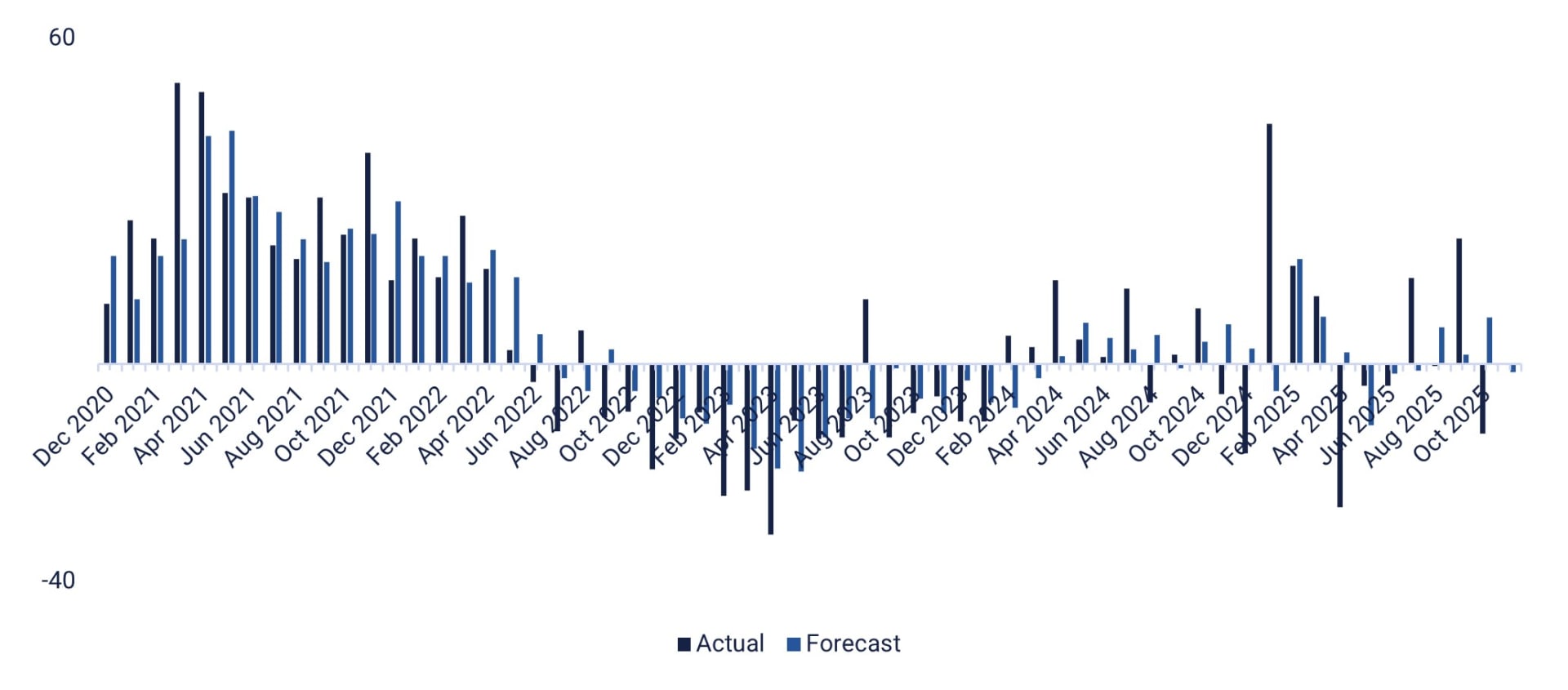

Torsdagen den 20 november kommer Gap, Intuit och Walmart att tillkännage sina kvartalsresultat i USA. Samma dag håller det svenska företaget Thule en kapitalmarknadsdag. Torsdagens makroekonomiska nyheter från kontinentala Europa består av Tysklands producentprisindex för oktober och euroområdets byggproduktionssiffror för september. Storbritannien kommer att publicera CBI:s industriella trender för november, och en indikator för hushållens förtroende i euroområdet för oktober väntas också. En rad makroekonomiska statistikuppgifter är också planerade att släppas i USA, inklusive Philadelphia Fed Index för november (se diagram nedan), veckovisa nyanmälda arbetslösa, försäljning av befintliga bostäder för oktober och Kansas City Fed Index för november, samt USA:s sysselsättningsstatistik för september.

Fredagen den 21 november kommer makronyheterna att fokusera på inköpschefsindex för november från Japan, Indien, Frankrike, Tyskland, euroområdet, Storbritannien och USA. Andra publiceringar inkluderar Japans KPI och Storbritanniens detaljhandel för oktober, en förtroendeindikator från den franska industrin för november samt USA:s Michigan-index för november.

USA:s Philadelphia Manufacturing Index, faktiskt utfall och prognos från december 2020 till november 2025

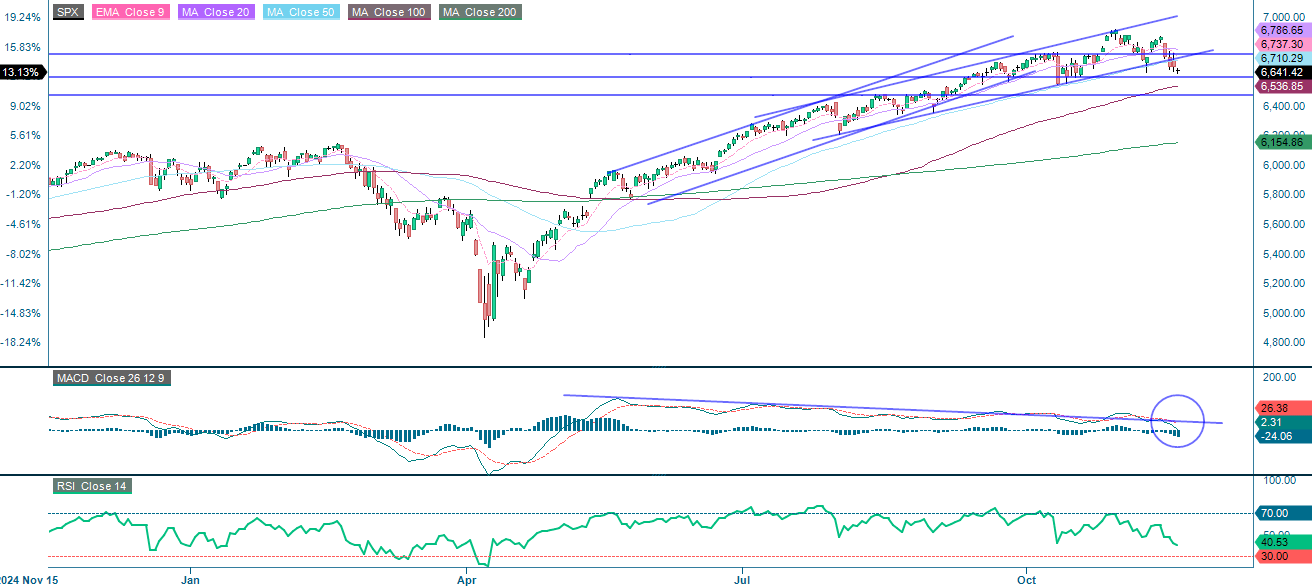

Risken har skiftat nedåt. Är detta ett köpläge?

S&P 500 är för närvarande under press, med Moving Average Convergence Divergence (MACD) som har genererat en säljsignal. De främsta faktorerna bakom denna negativa trend är oro över värderingar i tekniksektorn samt oro för ekonomiska data och stigande räntor. Stödnivåer finns runt 6 600 och vid 100-dagars glidande medelvärde (MA100), samt nära 6 500. Dock börjar räntorna sjunka och de flesta MAG7-aktierna befinner sig vid eller närmar sig viktiga stödnivåer. Därför kan detta vara ett tillfälle för de modiga att överväga att köpa.

S&P 500 (i USD), Ettårsgraf

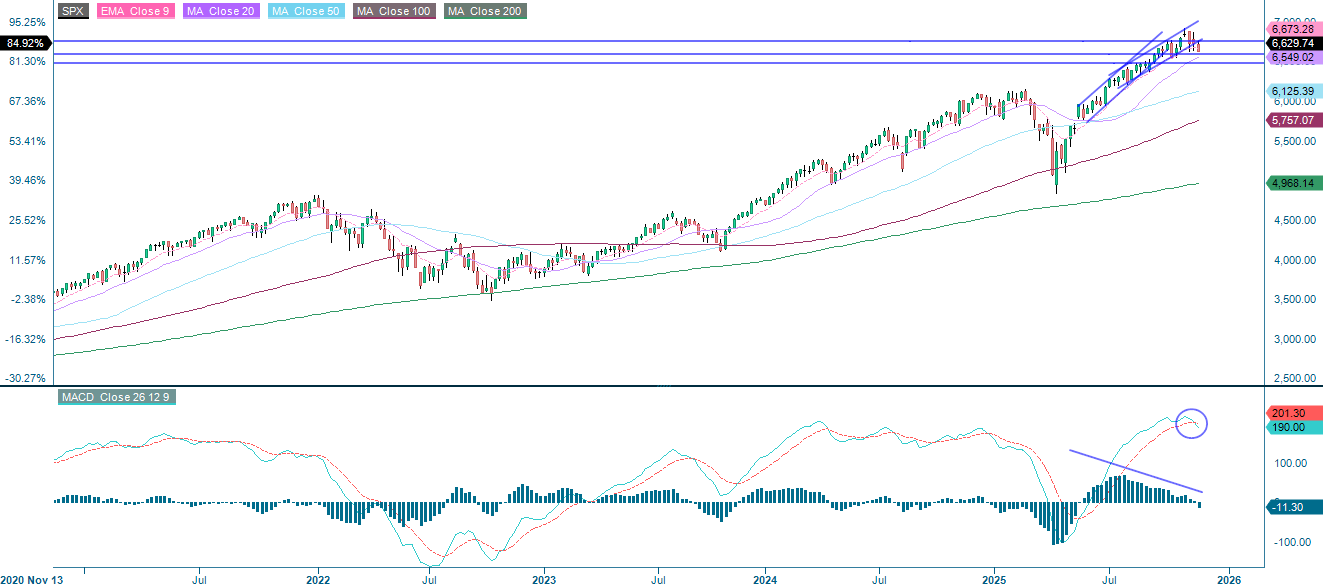

S&P 500 (i USD), Femårsdiagram

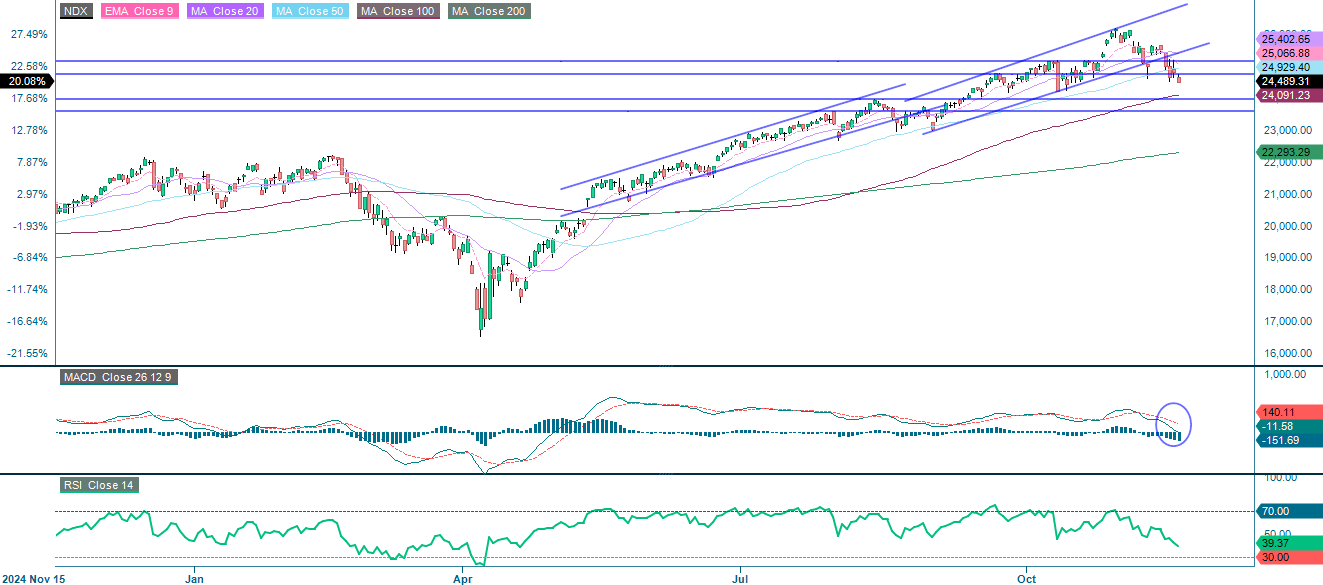

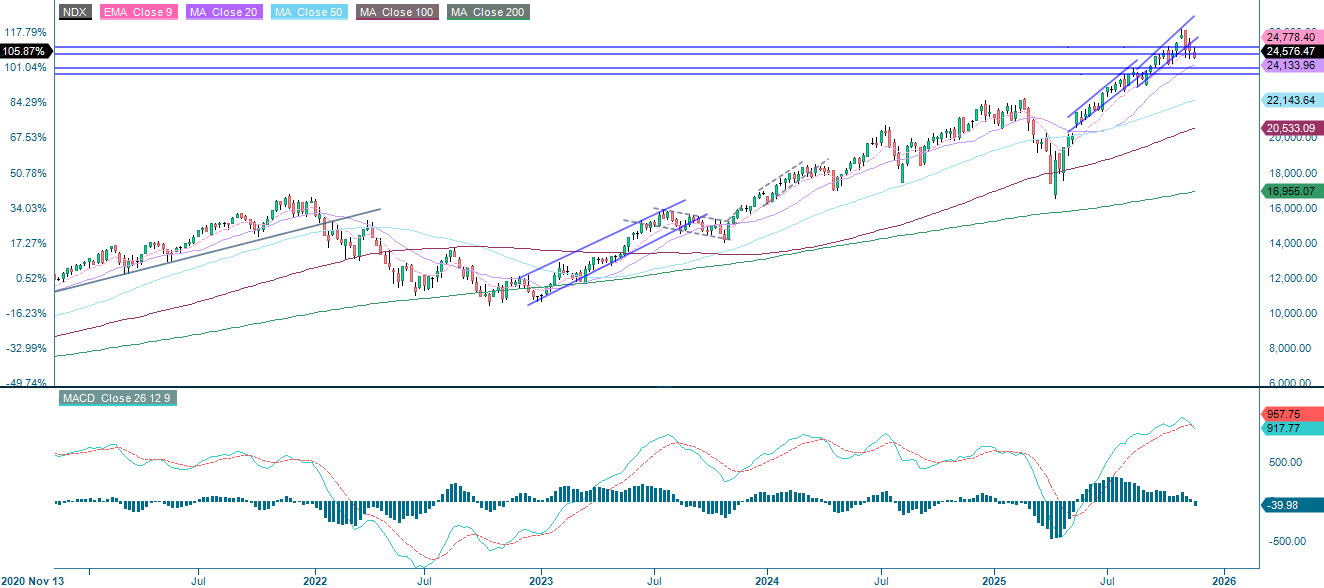

Omvänt handlas NASDAQ-100 för närvarande under stödnivån 24 740. Efter att ha genererat en säljsignal indikerar MACD en tydlig risk för ytterligare nedgång mot nivåer mellan 24 000 och 24 220. Fortsatt svaghet i tekniksektorn skulle också sätta press på S&P 500. Håll dock ett öga på MAG7 för en potentiell återhämtning.

Relaterade produkter

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsdiagram

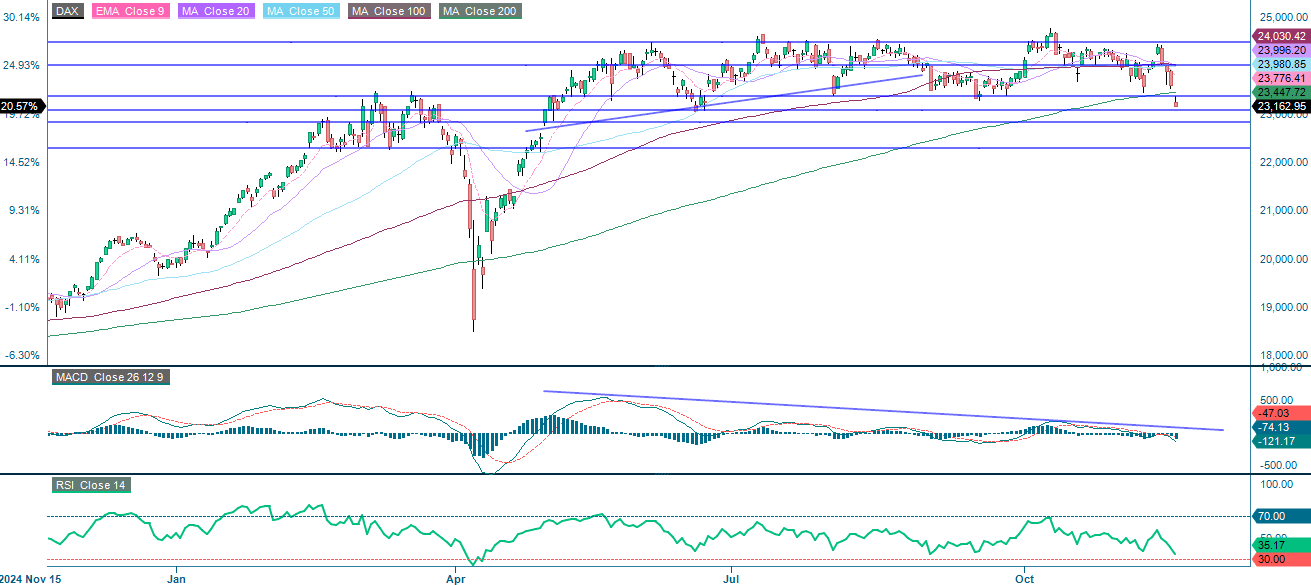

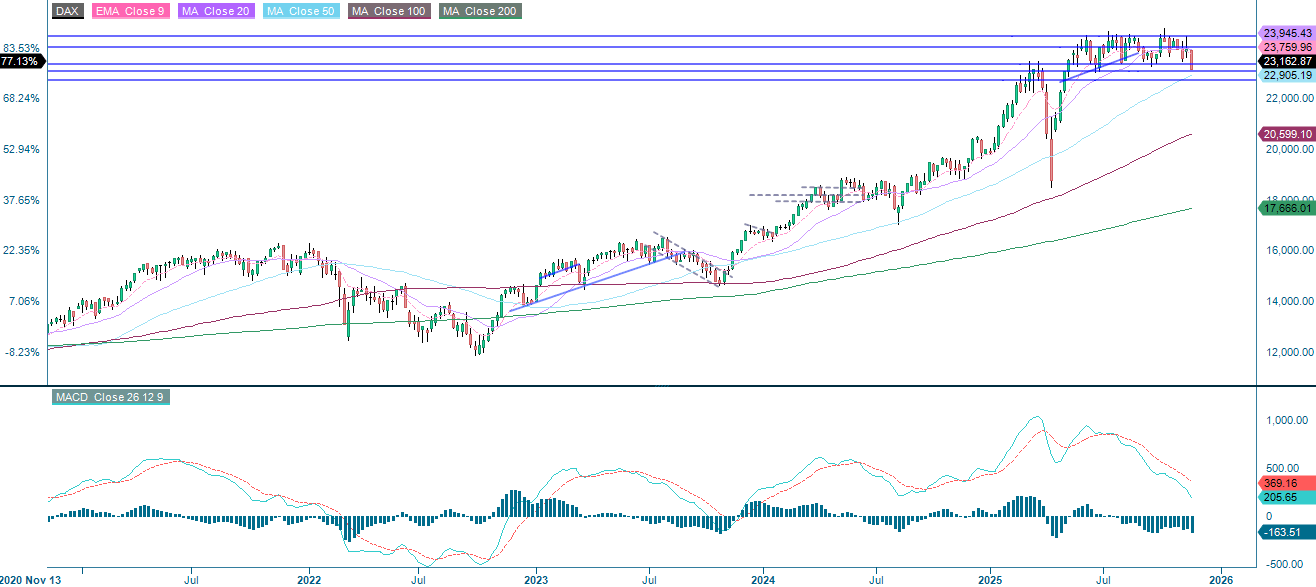

Den tyska DAX-indexet handlas för närvarande under sitt 200-dagars glidande medelvärde och närmar sig en stödnivå strax över 23 000. MACD indikerar negativt momentum, medan Relative Strength Index (RSI) närmar sig översålt territorium, även om det fortfarande finns visst utrymme kvar. Om indexet faller under 23 000 är nästa stödnivåer 22 825 och 22 300.

Relaterade produkter

DAX (i EUR), Ettårsgraf

DAX (i EUR), Femårsdiagram

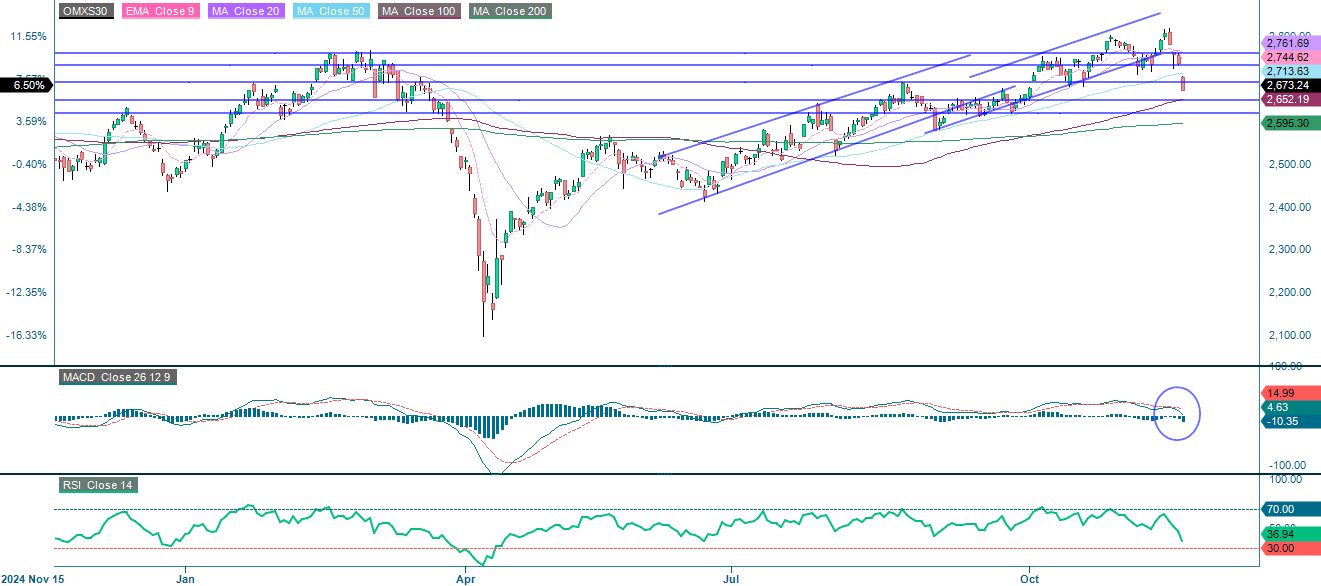

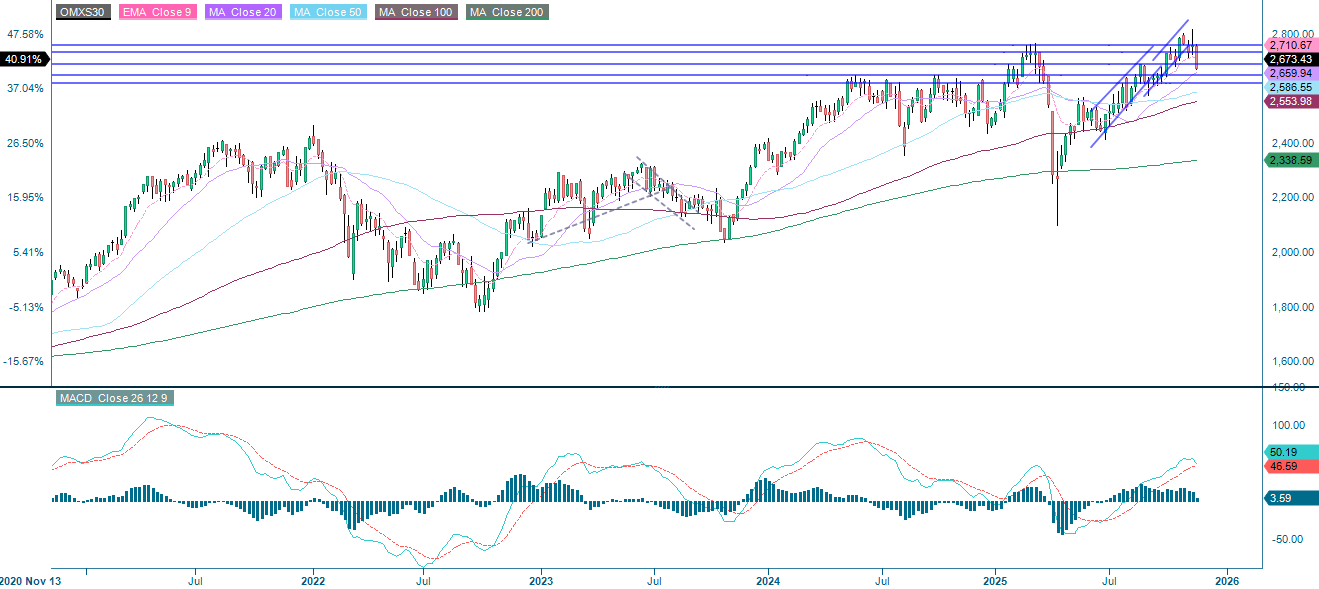

Samtidigt handlas OMXS30 i Sverige för närvarande under både sitt 50-dagars glidande medelvärde och nivån 2 700. Nästa stödnivåer är 2 650 och 2 620, följt av 200-dagars glidande medelvärde, som för närvarande ligger på 2 595.

Relaterade produkter

OMX30 (i SEK), Ettårsgraf

OMX30 (i SEK), Femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

MACD: Moving Average Convergence Divergence

MACD: Moving Average Convergence Divergence

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.