En fortsatt stark rapportsäsong i USA

Den här veckan kommer vi att utvärdera Skanska, som ska släppa sina delårsresultat för Q3 2025 på torsdag den 6 november. Vi förutspår att Skanska inte kommer att nå toppvinster förrän förhållandena på kontorsfastighetsmarknaderna i USA och Sverige, samt på bostadsmarknaden i Norden, förbättras. Hittills har cirka 64 % av alla S&P 500-företag rapporterat Q3-resultat, och 83 % har överträffat analytikernas förväntningar.

Veckans case: I väntan på lägre kontorsvakanser

Skanska kommer att släppa sin Q3 2025-rapport på torsdag den 6 november. Aktiekursen har stigit med 11 % hittills i år. Detta trots svag efterfrågan på två av dess viktigaste marknader: kommersiell byggnation (exklusive infrastrukturprojekt som vägar och broar) och bostadsutveckling i Norden.

Dessutom har USD försvagats med cirka 14 % mot SEK hittills under 2025. Detta har haft en negativ inverkan på de cirka 50 % av Skanskas intäkter som genereras i USA. Under första halvåret 2025 kom 49 % av Skanskas intäkter (omräknat till SEK) från USA, 36 % från Norden och 15 % från Europa (specifikt Storbritannien, Polen, Tjeckien, Slovakien, Rumänien och Ungern).

Under första halvåret 2025 låg Skanskas rörelsemarginal på 3,7 %, vilket är i linje med det långsiktiga målet att uppnå en marginal på över 3,5 %. Däremot var koncernens avkastning på eget kapital (ROE) på 9,5 % tydligt under bolagets långsiktiga mål på över 18 %. För att uppnå detta behöver Skanska generera övervärden från nybyggda kontorsprojekt. Marknaden för dessa är dock svag, särskilt i USA. Med några få undantag, som Austin och Houston i Texas, har stora amerikanska städer fortfarande höga kontorsvakanser. Detta beror på att anställda ännu inte helt har återvänt till sina arbetsplatser efter pandemin. Ännu viktigare är att stadskärnor i USA ("downtown") inte längre anses vara särskilt attraktiva platser för butiker och restauranger, som stöder uthyrning av kontorslokaler. Skanska skulle dock kunna utnyttja denna möjlighet genom att bygga nya kontor i mer attraktiva storstadsområden, såsom Texas.

På grund av ökade kontorsvakanser blir det alltmer utmanande att bygga och hyra ut nya kontor i Stockholmsregionen i Sverige. Nyligen har Skanska främst genomfört nya kontorsutvecklingsprojekt i större städer i Östeuropa, inklusive Polen. Att bygga nya kontor, fylla dem med hyresgäster och sedan sälja dessa moderna fastigheter till institutionella investerare genererar vanligtvis en avkastning på eget kapital på mellan 15 % och 20 %. Detta kan jämföras med ett byggprojekt som utförs på uppdrag av en extern kund, vilket vanligtvis ger en rörelsemarginal på cirka 5 %. Därför når Skanska vanligtvis toppvinster när de har sålt flera nya kontorsfastigheter till investerare.

Vidare borde förutsättningarna för bostadsutveckling i Norden, särskilt Sverige, vara mycket starkare än vad de är för närvarande. Detta eftersom rörelsemarginalerna i bostadsutveckling tenderar att vara högre än i vanliga byggprojekt. Skanskas omfattande geografiska räckvidd och diversifiering inom olika byggsektorer har tydligt överträffat den svenska konkurrenten JM, som är en bostadsutvecklare. JMs aktiekurs har fallit med 21 % hittills i år, vilket tyder på att investerare inte förväntar sig att förhållandena på den svenska bostadsutvecklingsmarknaden kommer att förbättras inom kort.

Skanskas aktier handlas för närvarande till 259 SEK, vilket ger ett P/E-tal på 17 baserat på vinster under det senaste året. Baserat på detta ser vi begränsad potential i aktien under de kommande sex månaderna. Enligt vår bedömning skulle Skanskas aktiekurs behöva falla med 10–15 % för att bli attraktiv igen.

Skanska B (i SEK), Ettårsgraf

Skanska B (i SEK), Femårsdiagram

Relaterade produkter

Makrokommentarer

Som förväntat sänkte Fed räntan med 25 baspunkter till ett intervall på 3,75 % till 4,0 % onsdagen den 29 oktober. Fed-ordförande Powell meddelade dock att ytterligare en sänkning i år är osäker, trots att detta redan har tagits med i marknadens förväntningar.

Efter ett möte mellan Trump och Xi Jinping sänkte USA tullarna på Kina från 57 % till 47 %. Enligt Trump har frågan om sällsynta jordartsmetaller lösts, och Kina kommer att återuppta köp av amerikanska sojabönor. Trump öppnade också för möjligheten att lätta på exporten av vissa avancerade amerikanska chipprodukter.

Fredagen den 31 oktober hade cirka 320 företag i S&P 500 meddelat sina resultat för tredje kvartalet 2025. Enligt Earnings Insight rapporterade 83 % av dessa företag positiva vinstöverraskningar, medan 79 % rapporterade positiva intäktsöverraskningar. Vinsttillväxttakten för S&P 500-företag under Q3 2025 ökade från 9,2 % för en vecka sedan till 10,7 % den 31 oktober.

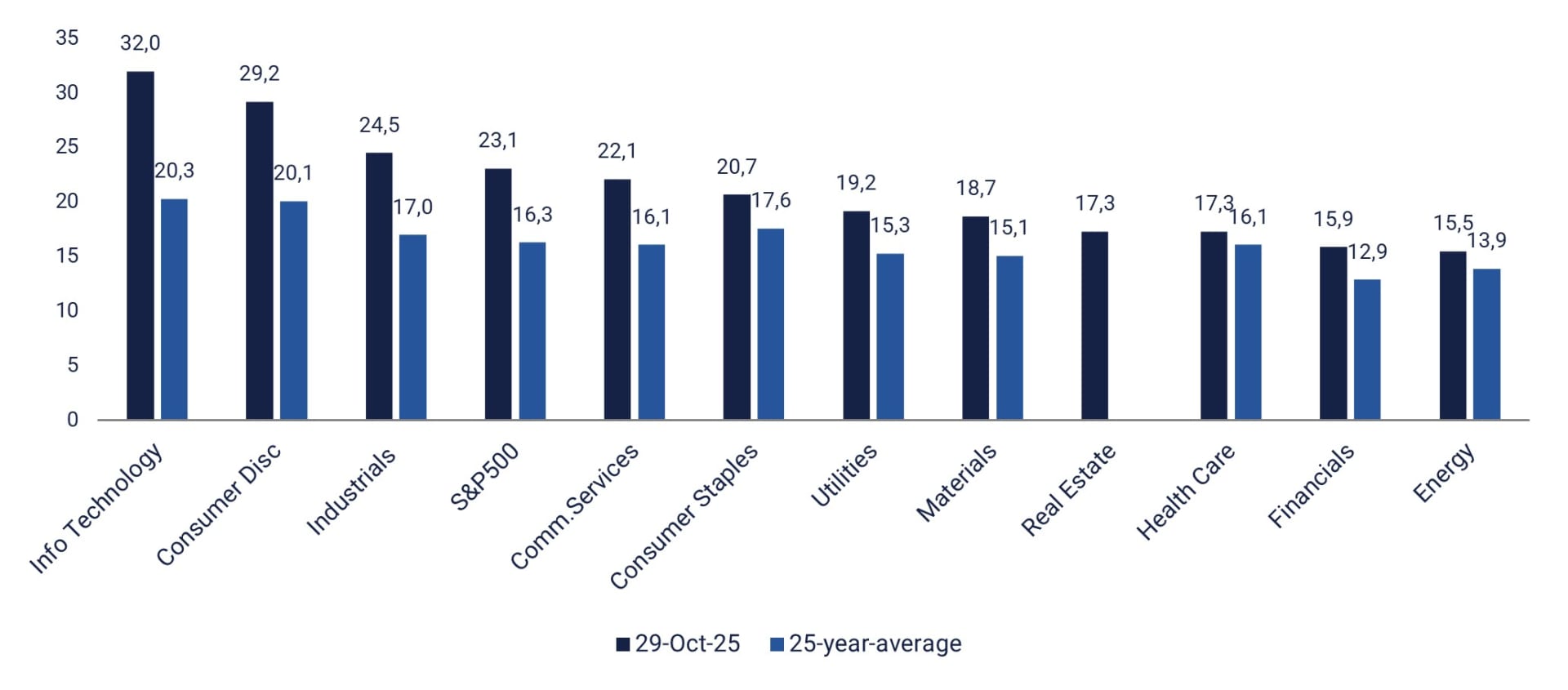

S&P 500-sektorns framåtblickande P/E-tal för de kommande 12 månaderna: 29 oktober jämfört med 25-årssnittet

Fredagen den 31 oktober hade 82 svenska OMX-företag rapporterat sina Q3-resultat. Medan 65 % överträffade marknadens konsensusförväntningar, var det endast 51 % som överträffade intäktsprognoserna. Nio av dessa företag rapporterade även orderingång, och fyra av dessa (44 %) överträffade analytikernas förväntningar.

Onsdagen den 5 november rapporterar följande större nordiska företag sina kvartalsresultat: Novo Nordisk, Lundin Mining, Sampo och Vestas. Samtidigt håller Nordea, Alleima och Troax kapitalmarknadsdagar. Bland de större internationella företag som rapporterar kvartalsresultat finns BMW, McDonalds, McKesson, Qualcomm och Toyota. Onsdagens makroekonomiska nyheter domineras av tjänsteinköpschefsindex för oktober från Kina, samt från Sverige, Spanien, Italien, Frankrike, Tyskland, Eurozonen, Storbritannien och USA. Vi kommer också att få siffror för Tysklands industribeställningar och Frankrikes industriproduktion, båda för september. Från Eurozonen får vi producentprisindex för september. Sveriges Riksbank kommer att meddela sin styrränta. USA kommer också att publicera data om privat sysselsättning i oktober från ADP samt veckostatistik över oljelager från energidepartementet.

Torsdagen den 6 november rapporterar fem stora företag noterade på Stockholmsbörsen: Skanska, AstraZeneca, Securitas, Hufvudstaden och Lundin Gold. ELUX PRO arrangerar en investerardag, medan Volvo Cars kommer att ge en strategisk uppdatering. Andra stora nordiska företag som rapporterar på torsdagen inkluderar Veidekke, Genmab, GN Store Nord och Maersk. Norwegian kommer att rapportera trafikstatistik för oktober. Företag i kontinentala Europa och Nordamerika som rapporterar delårsresultat inkluderar Millicom i Luxemburg, GEA Group, Rheinmetall och Zalando i Tyskland, samt Conoco Philips i USA. Veckans makroekonomiska nyheter inleds på torsdagen med Japans tjänsteinköpschefsindex för oktober. Därefter följer Tysklands industriproduktionssiffror och Eurozonens detaljhandelssiffror, båda för september. Räntebesked kommer från Bank of England och Norges Bank. Från USA får vi statistik över antalet varsel om uppsägningar i oktober från Challenger, veckostatistik över nya arbetslöshetsansökningar, produktivitetssiffror för Q3 och grossistlager för september.

Fredagen den 7 november kommer Daimler Truck i Tyskland samt Constellation Energy Corporation och Enbridge i USA att släppa sina kvartalsrapporter. Dagens makroekonomiska nyheter inleds med Kinas handelsbalans för oktober. Därefter följer Tysklands handelsbalans för september och Kanadas arbetslöshetssiffror för oktober. Från USA får vi Michigan-index för november.

Dags för en spread, köpa NASDAQ och sälja DAX?

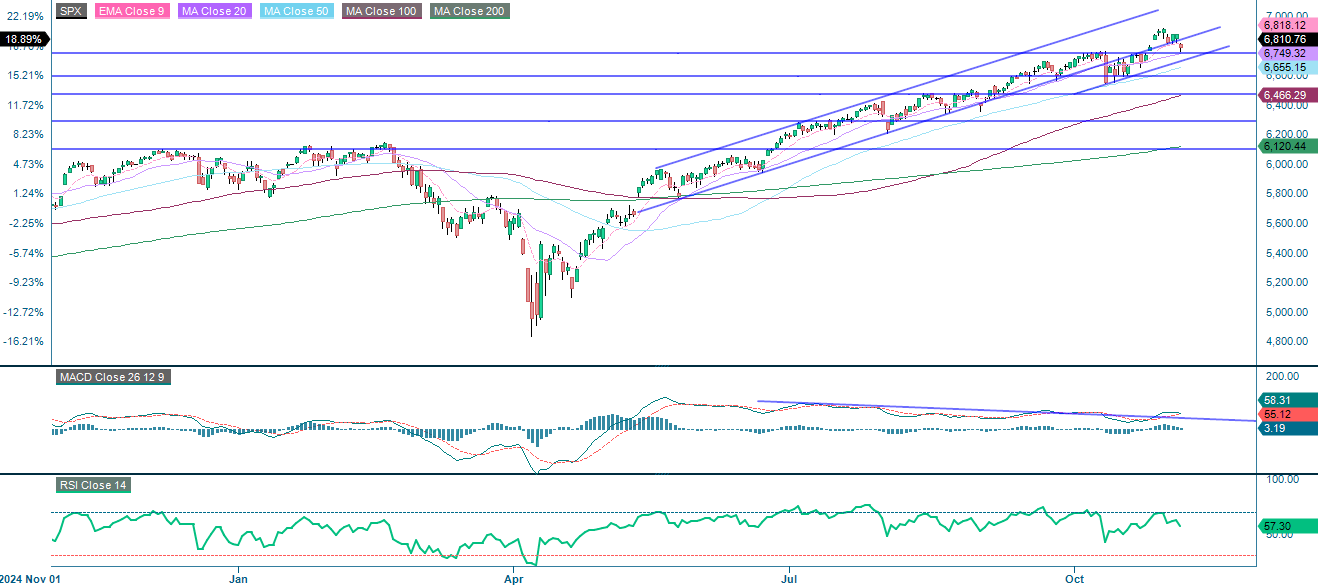

S&P 500 förblir i en stadig uppåtgående trend. En kortare rekyl är synlig inom en uppåtgående kanal. Även om momentumet avtar, förblir Moving Average Convergence Divergence (MACD) positiv. Nästa steg kan vara ett brott under 6 750 och 50-dagars glidande medelvärde (MA50), som för närvarande ligger på 6 655. Dock, medan Relative Strength Index (RSI) är på 58, vilket indikerar en hälsosam styrka utan att vara överköpt, kan en fortsatt rörelse över 6 750 innebära att indexet testar den tidigare toppen, som ligger strax under 6 900.

S&P 500 (i USD), Ettårsgraf

S&P 500 (i USD), Femårsdiagram

Relaterade produkter

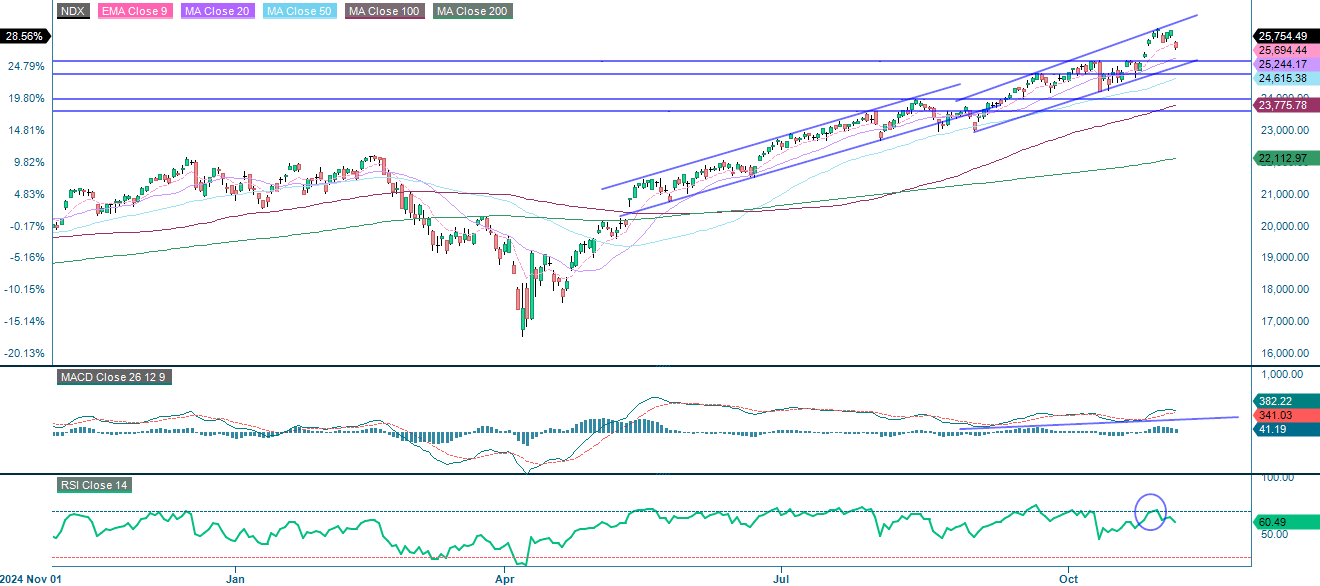

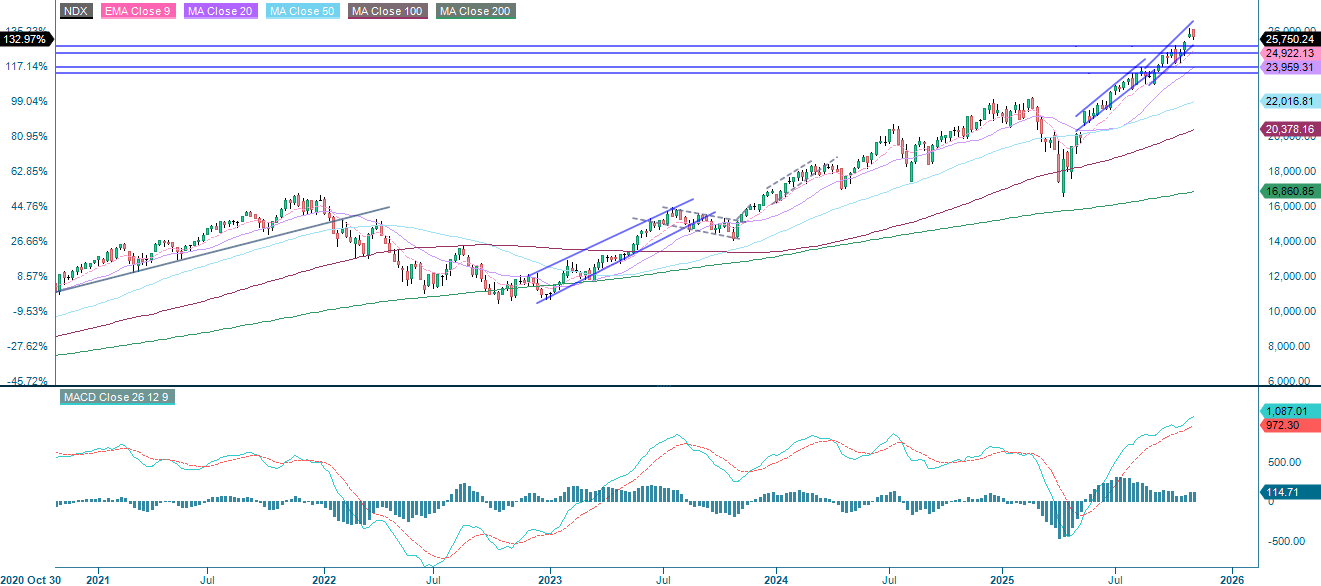

NASDAQ-100 handlas fortfarande över alla viktiga glidande medelvärden inom en stigande kanal. Moving Average Convergence Divergence (MACD) förblir positiv men närmar sig tidigare momentumtoppar. Samtidigt indikerar Relative Strength Index (RSI), på 60,5, en hälsosam styrka, men antyder en viss avmattning. Motstånd finns runt 26 120. Nästa stödnivåer finns dock vid det exponentiella glidande medelvärdet för 9 dagar (EMA9), som för närvarande ligger på 25 690, samt mellan 25 140 och 25 240.

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsdiagram

Relaterade produkter

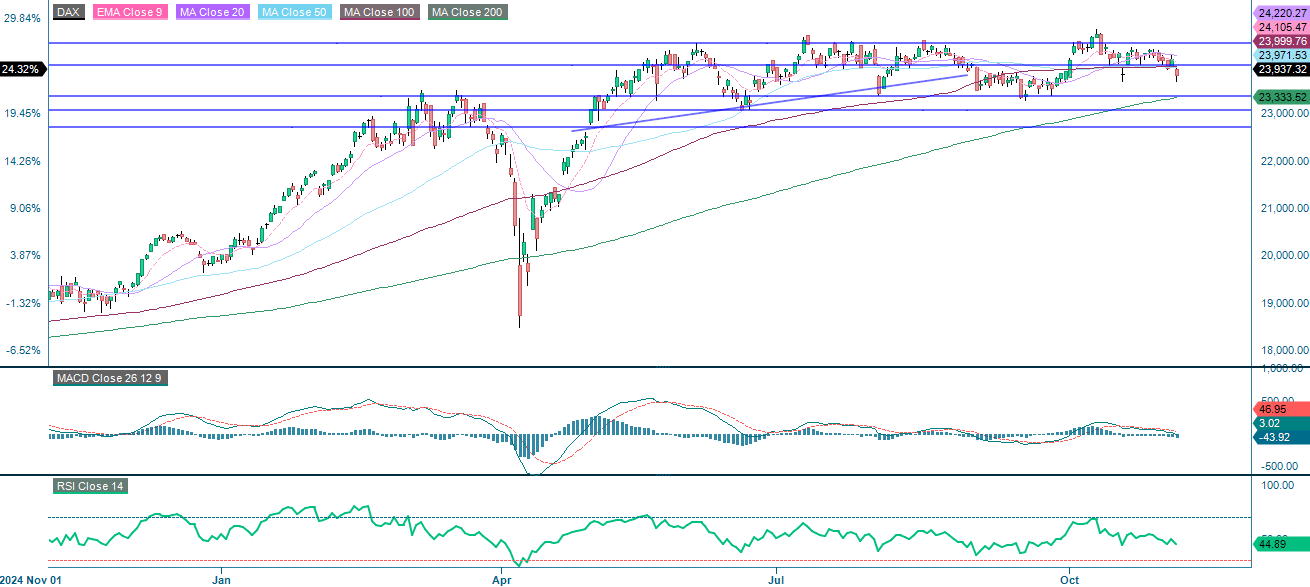

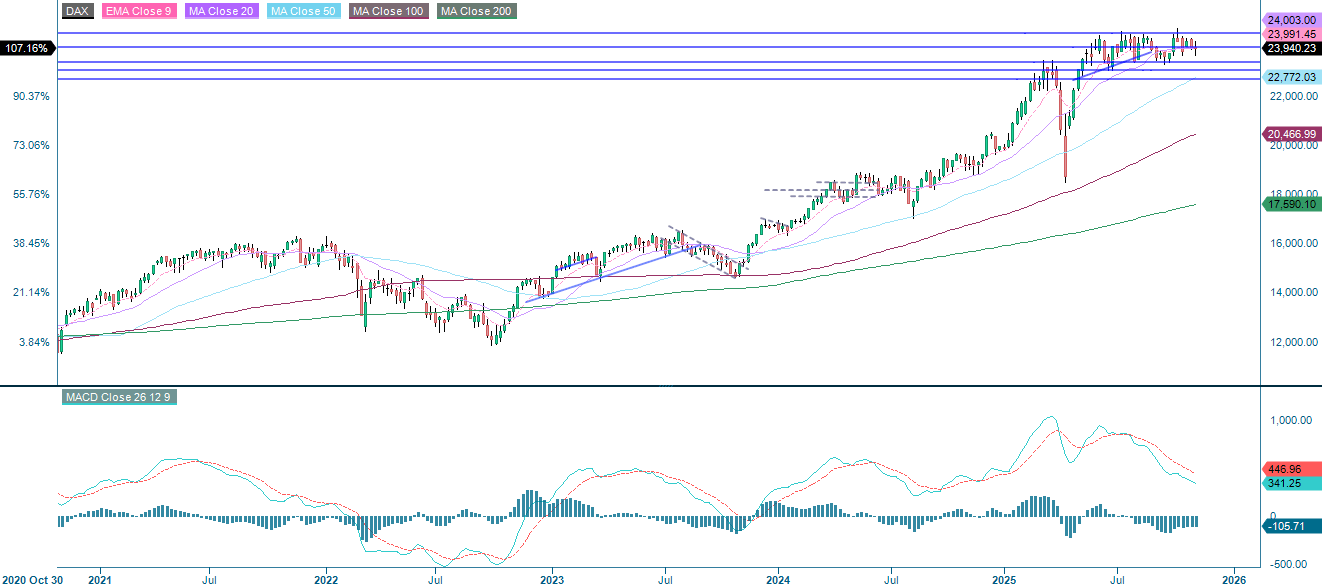

DAX har rört sig från en stark uppåtgående trend till ett brett intervall, där den pendlar mellan motståndsnivån på ~24 475 och stödnivån på ~23 365. Med indexet som handlas under 24 000 finns det en överhängande risk för en ytterligare nedgång mot det 200-dagars glidande medelvärdet (MA200), som för närvarande ligger strax över 23 330.

DAX (i EUR), Ettårsgraf

DAX (i EUR), Femårsdiagram

Relaterade produkter

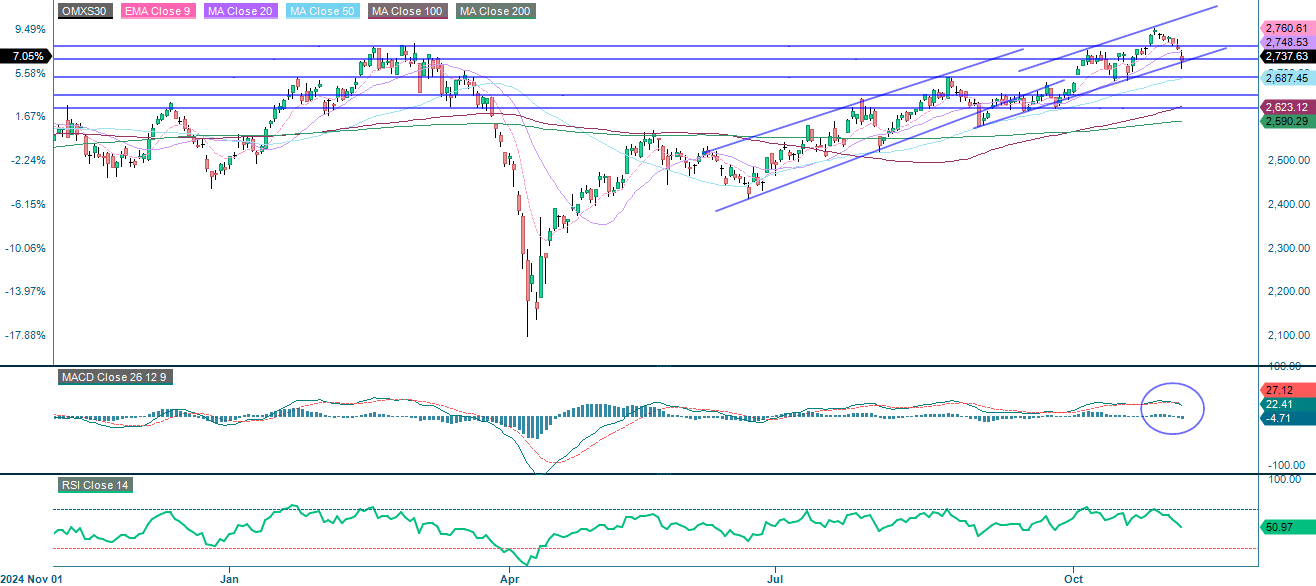

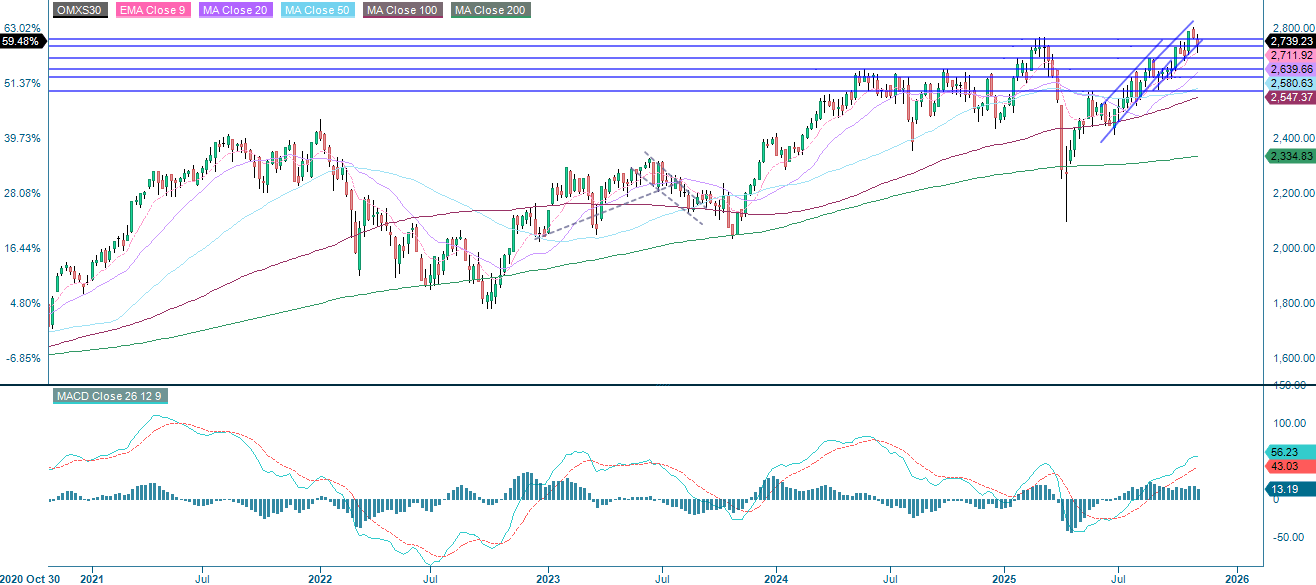

OMXS30 förblir inom en bredare uppåtgående trend och en stigande kanal, men momentumet har avtagit. Indexet handlas precis under stödnivån runt 2 730, som konvergerar med botten av den stigande trendkanalen. Moving Average Convergence Divergence (MACD) har genererat en svag säljsignal, med nivåer runt 2 690 och det 50-dagars glidande medelvärdet (MA50) som potentiella nästa nivåer.

OMX30 (i SEK), Ettårsgraf

OMX30 (i SEK), Femårsdiagram

Relaterade produkter

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

MACD: Moving Average Convergence Divergence

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.