Bättre kv3-resultat i USA än i Sverige

Den här veckan ställer vi oss frågan: är det dags att bromsa guldprisets paraboliska tillväxt? Det finns tecken på att så kan vara fallet, allt från att centralbanker minskar sina guldköp på den nuvarande höga prisnivån till teknisk analys som tyder på att guld är övervärderat. Samtidigt har aktiemarknadens fokus nu skiftat till Q3-rapportsäsongen. Medan 86 % av Q3-resultaten har överträffat marknadens konsensusförväntningar för S&P 500-bolag, är motsvarande siffra för OMX-bolag för närvarande endast 63 %.

Veckans case: Dags för en paus i guldruschen?

Guld har varit en av de bäst presterande tillgångsklasserna under 2025 och har överträffat aktier för andra året i rad. Viktiga drivkrafter har varit oro kring handelspolitik och geopolitik, såsom krigen i Ukraina och Gaza, som har dämpat de globala tillväxtutsikterna. Mer nyligen började Federal Reserve sänka räntorna, medan den amerikanska regeringsnedstängningen bidrog till att driva upp guldpriset över 3 500 och 4 000 USD per uns. Politiska oroligheter i Frankrike har också ökat gulds attraktivitet.

Under de senaste åren har centralbanker och investerare också varit aktiva köpare av guld. Detta beror sannolikt på ett minskat intresse för amerikanska statsobligationer efter svag obligationsavkastning och oro för att den växande statsskulden och bristande finanspolitisk disciplin så småningom kan äventyra den amerikanska dollarns status som reservvaluta.

Uppgången i guldpriset är anmärkningsvärd ur ett historiskt perspektiv. Till exempel är det nuvarande förhållandet mellan guldpriset och oljepriset, som ligger runt 70, långt över det historiska genomsnittet på 20–30. Liknande nivåer sågs senast under nedstängningarna under pandemin 2020–21.

Förhållandet mellan guld (USD per uns) och olja (Brent, USD per fat), femårsdiagram

Även om de viktigaste makroekonomiska faktorerna som påverkar guldpriset förväntas förbli betydande på kort sikt, finns det en risk att ökningen av guldpriset har varit överdriven på kort sikt. Enligt S&P Capital IQ/World Gold Council har centralbanker redan minskat sina guldköp jämfört med 2023 och 2024. Höga priser påverkar också efterfrågan på smycken negativt. Därför blir flöden till börshandlade fonder (ETF:er) relativt sett viktigare för efterfrågan. Om en vapenvila framgångsrikt implementeras och konstruktiva fredsförhandlingar inleds i konflikterna mellan Israel och Gaza samt Ryssland och Ukraina, kan efterfrågan på så kallade "trygga hamnar" minska. Med tanke på guldprisets paraboliska uppgång är det också tveksamt om det kommer att fungera som en säkring vid allmän oro och ökad volatilitet på finansmarknaderna. Nästa veckas möte i Federal Open Market Committee (FOMC) blir en viktig händelse för att avgöra guldets framtida riktning. Enligt CME FedWatch förväntas dock redan en räntesänkning på 25 punkter i stor utsträckning.

Den senaste uppgången i en nästan parabolisk rörelse följer genombrottet på 4 000 USD per uns. Ur ett tekniskt perspektiv är guld överköpt, och en tillbakagång verkar sannolik. Det verkar troligt att det kommer att ske en retracement till 4 000 USD per uns för att testa den senaste uppgången. Längre ned kan det 50-dagars glidande medelvärdet (’MA50’) vid cirka 3 675 USD per uns fungera som tekniskt stöd.

Relaterade produkter

Guld (USD/oz), Ettårsgraf

Guld (USD/oz), Femårsdiagram

Makrokommentarer

Per den 17 oktober hade cirka 60 företag i S&P 500 rapporterat sina resultat för tredje kvartalet 2025. Enligt Earnings Insight rapporterade 86 % av dessa företag positiva vinstöverraskningar, medan 84 % rapporterade positiva intäktsöverraskningar. I genomsnitt var den positiva vinstöverraskningen för S&P 500-företag som hittills rapporterat 5,9 %, med variationer från 7,7 % för konsumentdiskretionär sektor och 5,9 % för finanssektorn, till 2,4 % för informationsteknologi och 1,1 % för hälso- och sjukvård.

Per den 21 oktober hade 19 svenska OMX-företag rapporterat sina Q3-resultat. Sextiotre procent överträffade marknadens konsensusförväntningar på vinster med en median på tre procent. Samtidigt var 53 % av Q3-rapporterna bättre än förväntat vad gäller intäkter. Dock tyder framåtblickande indikatorer, såsom Volvos minskande globala lastbilsorder, på att efterfrågan ännu inte har tagit fart.

Q3-rapportsäsongen fortsätter onsdagen den 22 oktober med delårsrapporter från amerikanska företag som Amphenol, AT&T, Boston Scientific, GE Vernova Inc., IBM, Lam Research, Tesla och Thermo Fisher Scientific. I Sverige rapporterar företag som Alleima, Boliden, Handelsbanken, JM, SSAB och Thule. Andra nordiska företag som rapporterar Q3-resultat inkluderar Aker, DNB, Norwegian och Storebrand. Barclays, som är baserat i Storbritannien, är också planerat att rapportera sina delårsresultat på onsdagen. Den makroekonomiska agendan börjar med publiceringen av Japans handelsbalans för september, följt av Storbritanniens konsumentprisindex (CPI) för september. På kvällen kommer USA:s energidepartement att publicera veckostatistik över oljelager.

Följande större amerikanska företag är planerade att rapportera sina kvartalsresultat torsdagen den 23 oktober: Honeywell International, Intel, Intuitive Surgical, Blackstone Group, T-Mobile US och Union Pacific. Följande större svenska företag rapporterar sina Q3-resultat på torsdagen: AAK, Atlas Copco, Axfood, Castellum, Essity, Holmen, SEB, Swedbank, Telia och Volvo Cars. Andra nordiska företag som rapporterar sina Q3-resultat inkluderar DSV, Elisa, Kone, Konecranes och Metso. Torsdagens makroekonomiska agenda börjar med publiceringen av franska industriella förväntningar för oktober. Detta följs av Storbritanniens CBI-industriella trender och Eurozonens konfidensindikator, båda för oktober. Från USA får vi Chicago Fed Index och försäljning av befintliga bostäder för september, samt Kansas City Fed Index för oktober.

Procter & Gamble planerar att släppa en delårsrapport fredagen den 24 oktober. De större svenska företag som ska publicera sina delårsresultat inkluderar Hexagon, Lagercrantz, Munters, Saab, SCA och Trelleborg. Fredagens makroekonomiska agenda domineras av publiceringen av inköpschefsindex (PMI) för oktober från Japan, Indien, Frankrike, Tyskland, Eurozonen, Storbritannien och USA. Japans konsumentprisindex (CPI) för september kommer också att släppas tidigt på morgonen. Storbritannien kommer att publicera detaljhandelsförsäljningssiffror för september, medan Frankrike släpper en indikator för hushållens förtroende för oktober. Från USA väntar vi på konsumentprisindex (CPI) för september (se grafen nedan), Michigan-indexet för oktober och försäljningssiffror för nya bostäder i september.

USA:s kärn-KPI (konsumentprisindex): prognos från oktober 2020 till september 2025

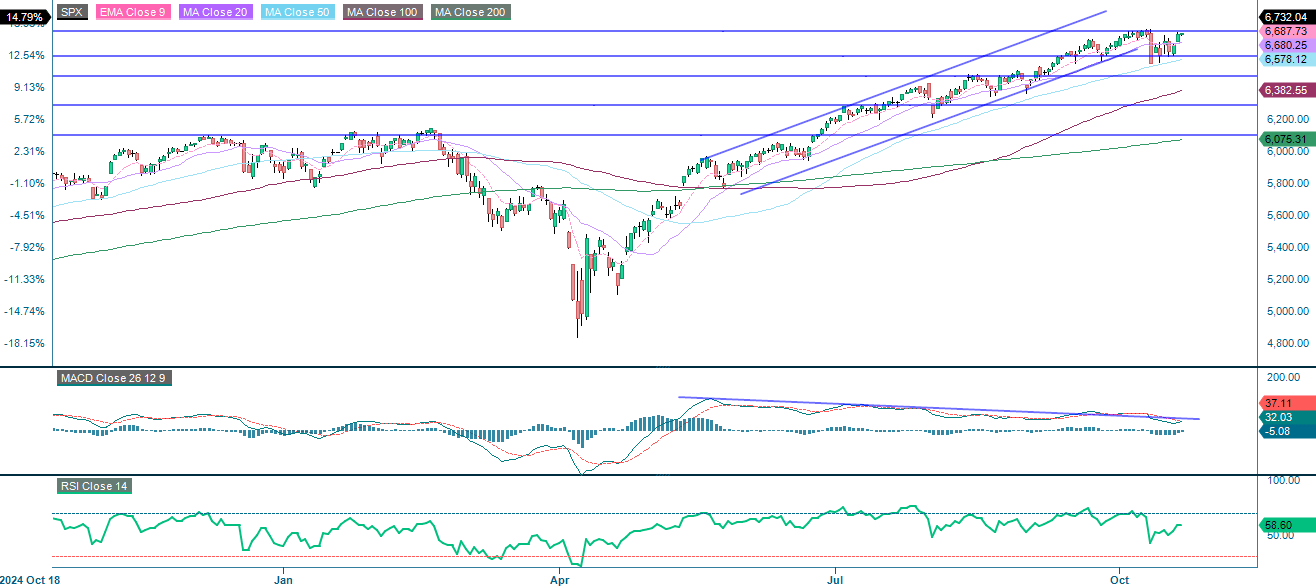

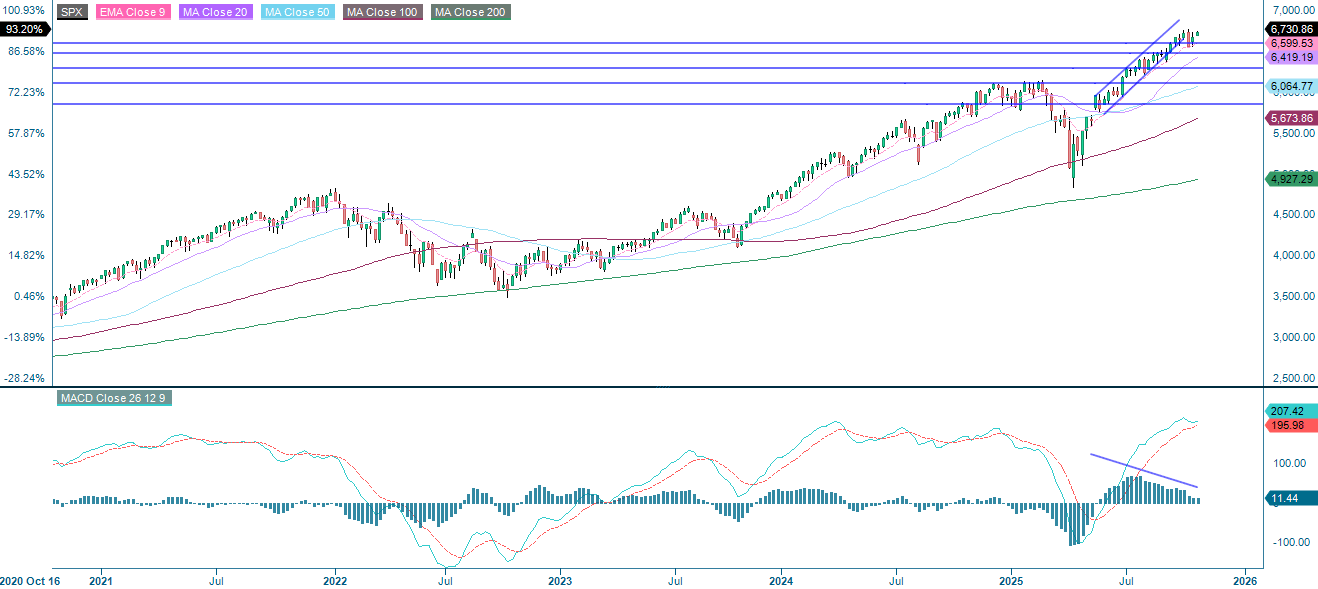

Dags för ett nytt all-time high i USA?

S&P 500 närmar sig motståndsnivån på 6 750. Ett genombrott av denna nivå skulle upprätthålla en positiv utsikt på både kort och lång sikt, även om avtagande momentum antyder en potentiell konsolideringsperiod om motståndet håller. Stöd på nedsidan finns nära 6 600.

Relaterade produkter

S&P 500 (i USD), Ettårsgraf

S&P 500 (i USD), Femårsdiagram

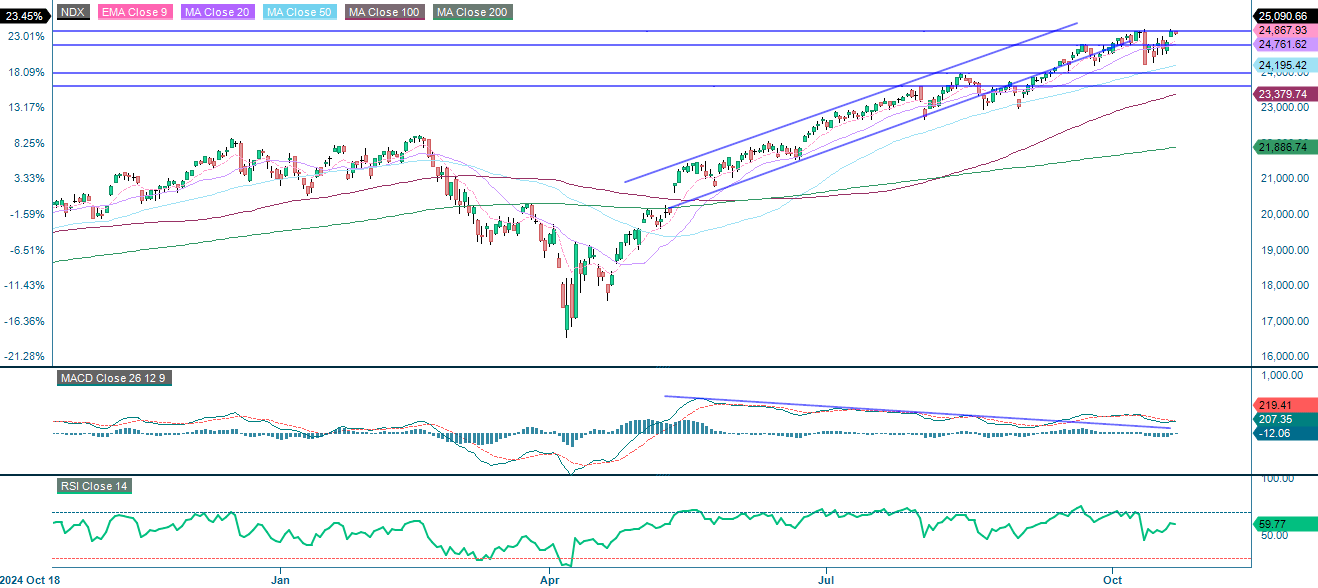

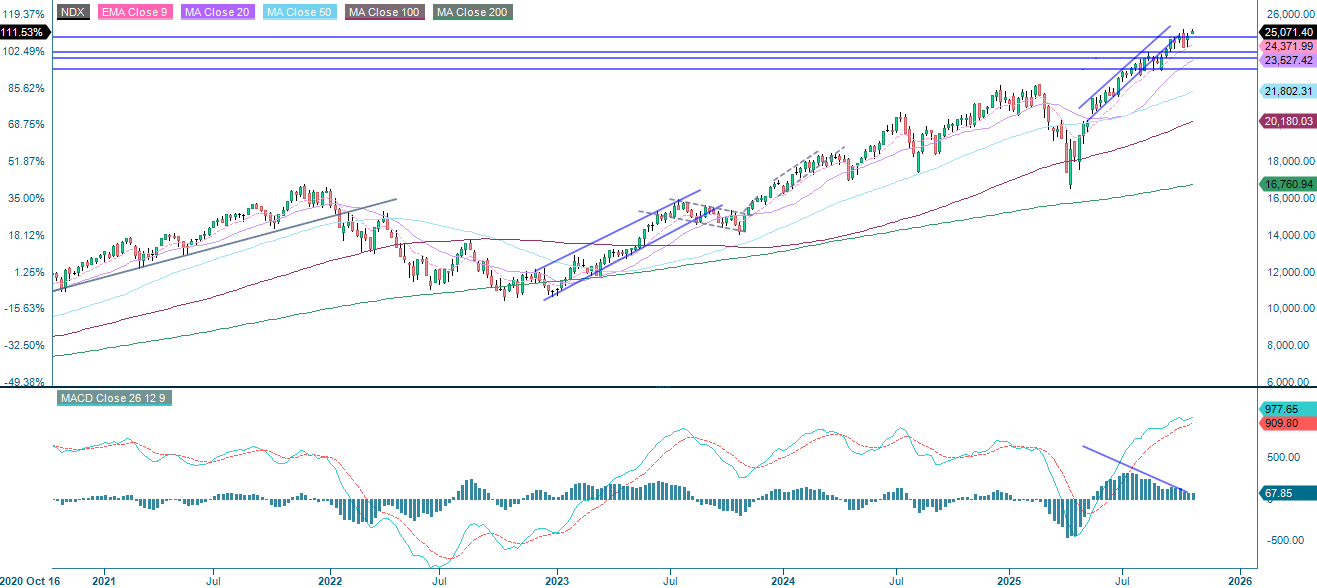

NASDAQ-100 handlas över alla viktiga glidande medelvärden, vilket bekräftar ett starkt uppåtgående momentum. Motstånd ses vid 25 140. Även om Moving Average Convergence Divergence (‘MACD’) förblir positiv, visar den avtagande styrka; samtidigt antyder Relative Strength Index (‘RSI’), på 59,77, milda överköpta förhållanden. Utsikterna förblir positiva så länge det 20-dagars glidande medelvärdet (‘MA20’), som för närvarande ligger på 24 760, håller på nedsidan.

Relaterade produkter

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsdiagram

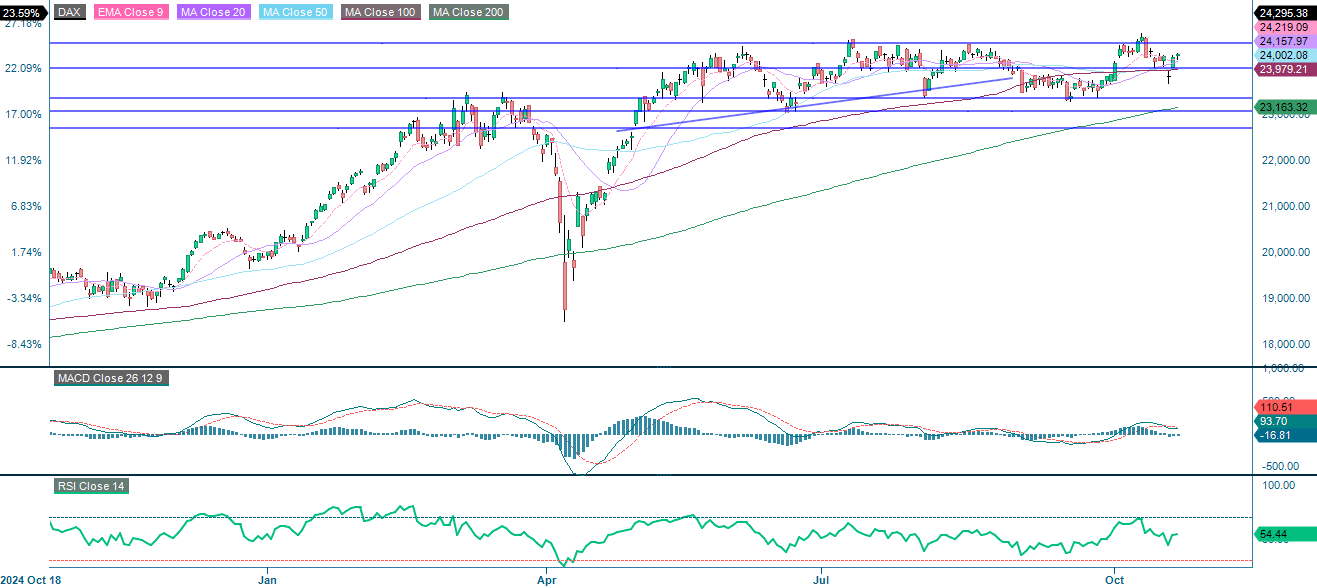

Den tyska DAX handlas för närvarande runt 24 280. Alla större glidande medelvärden lutar uppåt, vilket stöder en svagt positiv utsikt. Momentum förblir neutralt, med MACD som visar en svag positiv tendens och RSI på 54,44. Indexet möter motstånd vid 24 575 och stöd vid 24 000. Ett genombrott över motståndsnivån kan signalera ytterligare uppgångar, medan ett fall under 24 000 skulle antyda förnyad nedåtpress.

Relaterade produkter

DAX (i EUR), Ettårsgraf

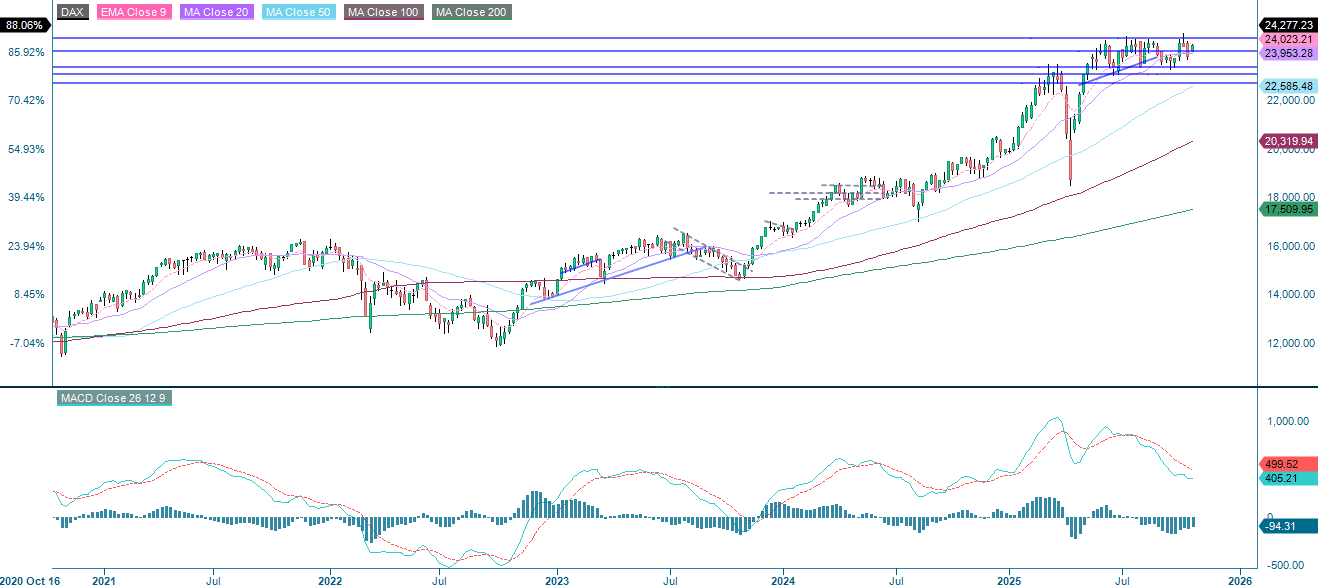

DAX (i EUR), Femårsdiagram

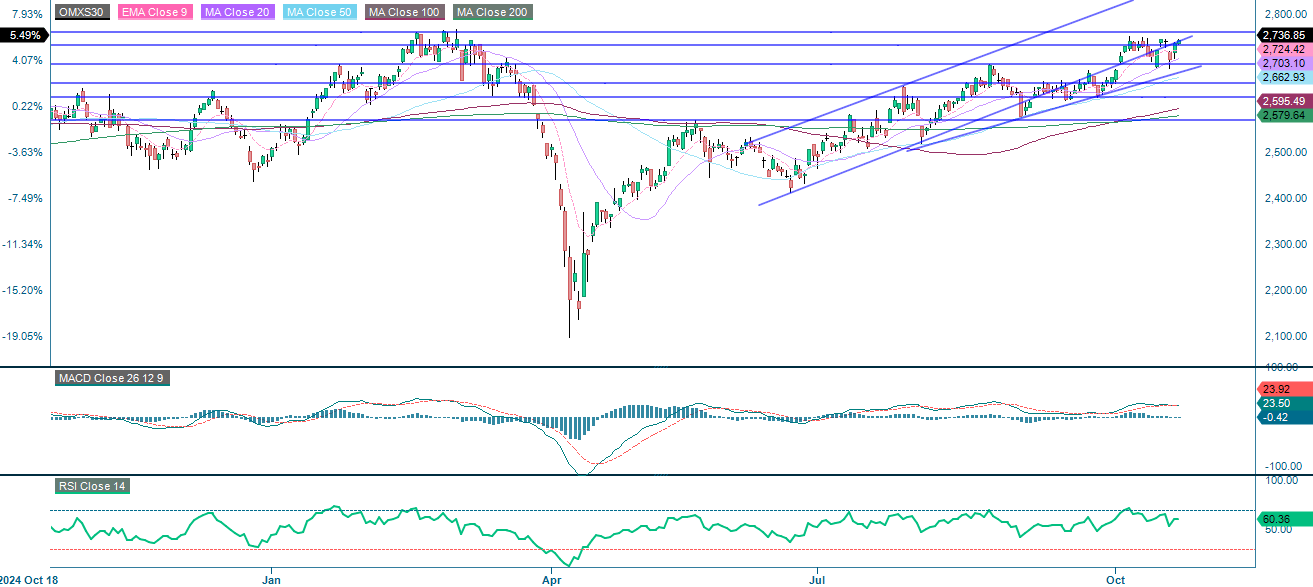

OMXS30 fortsätter att avancera stadigt inom en stigande kanal, håller sig över alla viktiga glidande medelvärden och bekräftar en stark uppåtgående trend. Momentum förblir svagt positivt, med MACD som visar en svag positiv tendens och RSI på 60,36, vilket indikerar begränsad men fortsatt uppåtpotential. Motstånd finns vid 2 760, med stöd vid 2 730 och 2 700.

Relaterade produkter

OMX30 (i SEK), Ettårsgraf

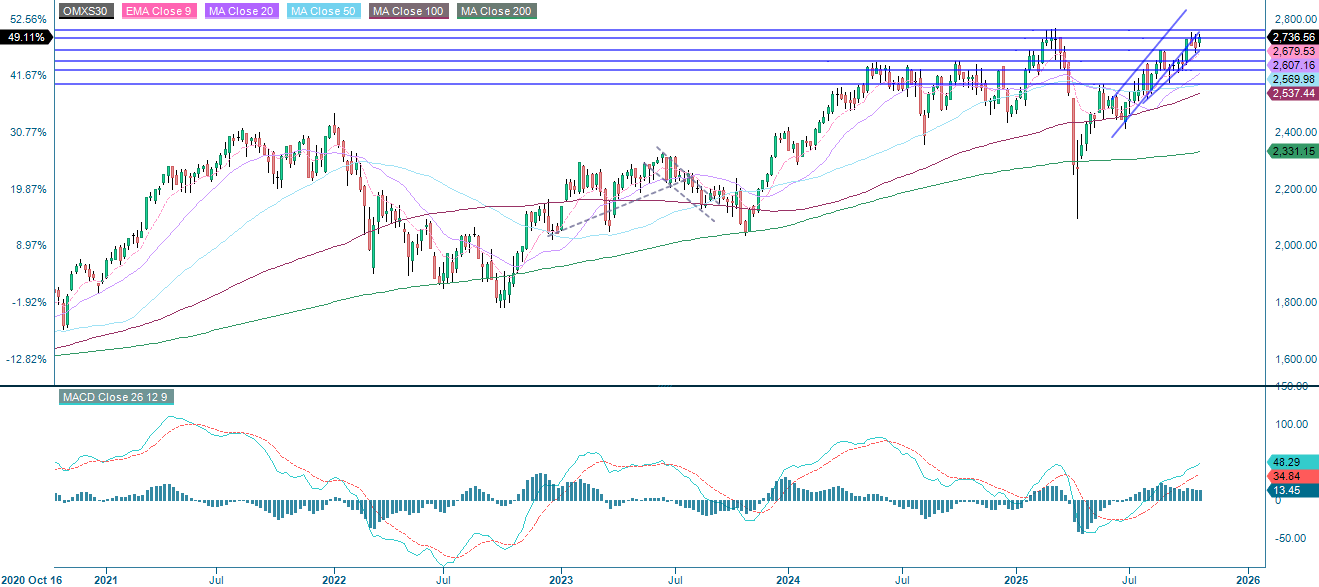

OMX30 (i SEK), Femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.