Bra start för kv3-rapporterna i USA

Veckans fall är att USD har potential att stärkas mot GBP, med tanke på att den amerikanska ekonomin presterar bättre än den brittiska ekonomin när det gäller tillväxt och produktivitet. Detta bör generera kapitalflöden som stödjer en lång position i USD/GBP. Q3 2025-rapporteringssäsongen fick en bra start igår, där stora amerikanska banker och företag som Johnson & Johnson tydligt överträffade analytikernas vinstförväntningar. Vår tekniska analys överväger om det nu är en bra tid att köpa efter president Trumps hot om att införa nya, högre tullar på Kina. Är detta ännu en TACO-handel?

Veckans case: USD på väg tillbaka - bör stärkas mot GBP

Den amerikanska dollarn har varit svag under större delen av 2025, medan andra stora valutor har stärkts mot dollarn ("the greenback"). Denna nedgång beror på flera faktorer, inklusive osäkerhet kring president Trumps tullar och räntesänkningar, vilket har fått många handlare att välja andra marknader eller investeringar, såsom guld. Bland de andra stora valutorna har GBP (i folkmun kallad 'cable') presterat relativt bra, medan CHF har ökat mest mot den amerikanska dollarn och CAD har ökat minst.

USD jämfört med andra större valutor, femårsdiagram

Mer aktuella faktorer som har tyngt USD är den amerikanska regeringsnedstängningen, som nu är inne på sin andra vecka, samt tillkännagivandet av högre tullar mot Kina. När det gäller den förstnämnda är nedstängningen på väg in i sin tredje vecka, med pågående oenigheter kring federala utgiftsnivåer och subventioner för sjukförsäkringar. Det finns inga indikationer på att situationen kommer att lösas snart, vilket flyttar fokus bort från dollarn och mot "säkrare" investeringar som guld. När det gäller den sistnämnda indikerade Trump initialt att han skulle höja tullarna på kinesiska exportvaror till USA med 100 %. Detta följde på Pekings tillkännagivande av fler exportkontroller på sällsynta jordartsmetaller, som är kritiska för den amerikanska tekniksektorn.

Dock kan båda frågorna snart lösas. Måndagen den 13 oktober indikerade Trump att USA kunde mjuka upp sin hållning kring tullarna. När det gäller regeringsnedstängningen ökar pressen från permitterade anställda. Till exempel varade nedstängningen 2018–19 i cirka en månad. Om historien upprepar sig betyder det att vi redan borde vara förbi halva tiden. Dessutom, även om sysselsättningssiffrorna utanför jordbruket reviderades ned kraftigt – den största nedrevideringen sedan 2000 – är produktiviteten fortfarande hög i USA. Dessutom ökar både disponibel personlig inkomst och personlig konsumtion, vilket tyder på motståndskraft mot stigande priser och ökande arbetslöshet. Sammantaget kan dessa faktorer bidra till en återhämtning för den amerikanska dollarn, särskilt eftersom de amerikanska aktiemarknaderna fortsätter att nå nya rekordnivåer.

På andra sidan Atlanten verkar stämningen i Storbritannien mindre glädjande. Medan vissa variabler rör sig i samma riktning som i USA, målar andra upp en mer stillastående bild. Medan BNP-tillväxten förblir stark i USA, och uppgick till 3,8 % under Q2 2025, är motsvarande siffra för Storbritannien 0,3 %. Dessutom nådde statliga lån en femårshögsta nivå i augusti, vilket fick marknaden att förvänta sig fler skattehöjningar i höstbudgeten, som ska presenteras av finansminister Rachel Reeves den 26 november. Tillsammans har skulden och den stillastående utvecklingen fått GBP att försvagas.

Sammantaget verkar dollarn ha mer momentum än brittiska pundet, vilket tyder på en möjlighet att korta "cable". Som Steve Englander, chef för valutaforskning på Standard Chartered, skrev i ett meddelande till kunder: "Vi ser en väg där dollarns exceptionalism kan upprätthållas genom snabb produktivitets- och vinsttillväxt, och därmed starka kapitalinflöden", citerad i Financial Times. Man bör dock notera att många viktiga amerikanska datapunkter ännu inte har släppts på grund av regeringsnedstängningen. Därför är det mer osäkerhet än vanligt förknippat med att satsa på "cable". Men om den amerikanska federala regeringsnedstängningen avslutas i slutet av oktober kommer en stor mängd ekonomisk information att släppas precis före FOMC:s räntebeslut den 29 oktober. Detta skapar en intressant möjlighet för djärva handlare, eftersom det ser ut som att USD kan bli mer fördelaktig än GBP.

Relaterade produkter

GBP/USD, Ettårsgraf

GBP/USD, Femårsdiagram

Makrokommentarer

Fredagen den 10 oktober föll S&P 500 med 2,7 %, medan EURO STOXX föll med 1,5 %, efter att president Trump meddelade på Truth Social att USA skulle höja tullarna på kinesiska varor till 100 %. Aktiemarknaderna återhämtade sig dock måndagen den 13 oktober, då S&P 500 steg med 1,6 % och STOXX EURO 600 med 0,3 %.

Den amerikanska regeringsadministrationen har nu börjat stänga ner, vilket har resulterat i uppsägning av ett betydande antal federala anställda. Republikaner och demokrater i kongressen har mycket olika åsikter om hur man ska lösa frågan om det amerikanska federala budgetunderskottet.

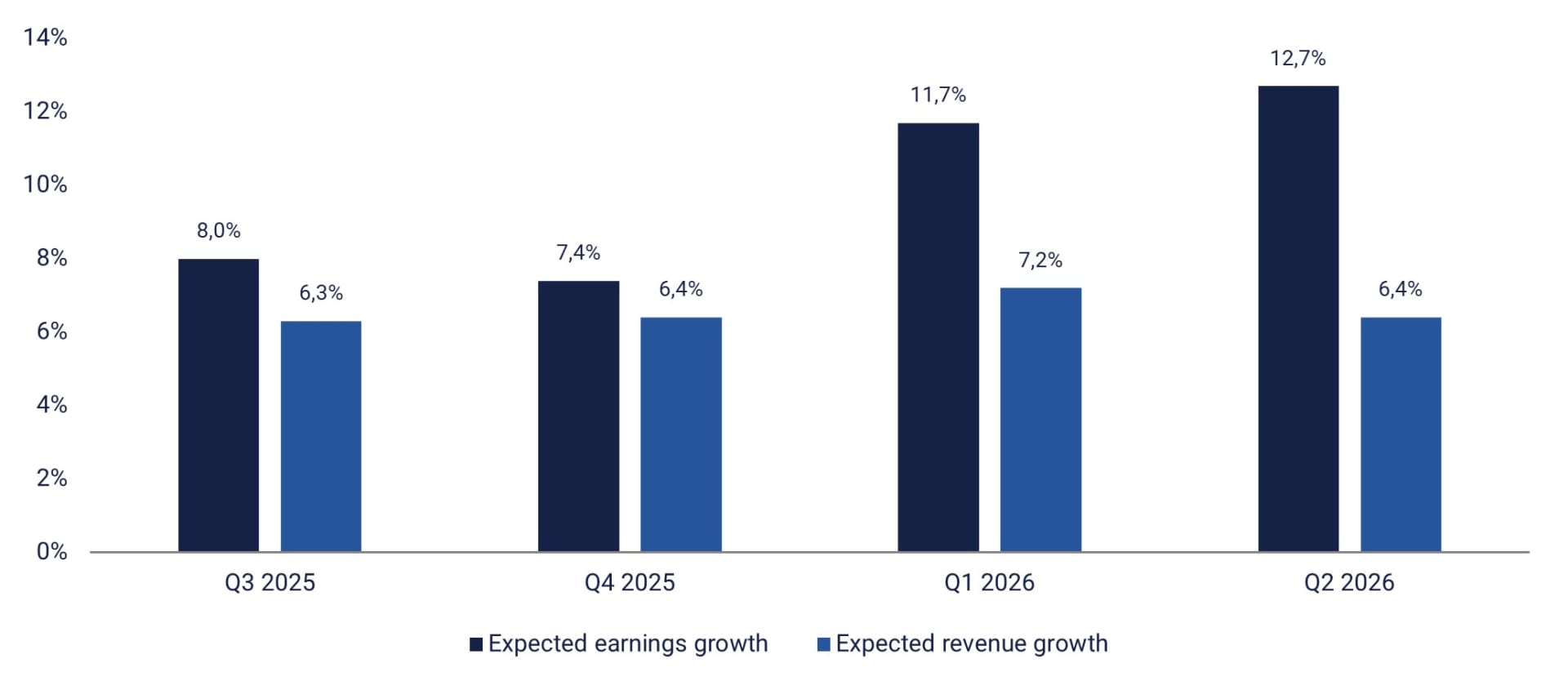

Q3 2025-rapporteringssäsongen för S&P 500-företag började denna vecka med Fastenals Q3-resultat på måndagen den 13 oktober, följt igår (tisdagen den 14 oktober) av delårsrapporter från BlackRock, Citigroup, Goldman Sachs, Johnson & Johnson, JPMorgan Chase & Co och Wells Fargo & Co. Även om Fastenals resultat låg 3 % under analytikernas uppskattningar i måndags, slog de sex nämnda företagen aktiemarknadens vinstförväntningar med i genomsnitt cirka 8 % när de rapporterade igår.

Som grafen nedan visar är Wall Street-analytiker optimistiska om S&P 500-företagens vinster under de kommande fyra kvartalen.

Förväntad vinst- och intäktstillväxt för S&P 500-företag från Q3 2025 till Q2 2026

Följande företag kommer att släppa sina delårsrapporter onsdagen den 15 oktober: Abbott Laboratories, ASML Holding, Bank of America, Morgan Stanley, Prologis och Progressive (alla baserade i USA) samt Rio Tinto (baserat i Kanada). Den makroekonomiska agendan inleds med Kinas konsumentprisindex (KPI) och producentprisindex (PPI) för september. Detta följs av Japans slutliga industriproduktionssiffror för augusti. Därefter tittar vi på Sveriges KPI och Tysklands grossistpriser, båda för september. Sedan väntar vi på KPI-siffror för september från Frankrike och Spanien. Slutligen ser vi fram emot Eurozonens industriproduktionssiffror för augusti. Från USA kommer vi att beakta Empire State Manufacturing Survey för oktober och energidepartementets veckovisa statistik över oljelager.

Torsdagen den 16 oktober släpps fler Q3-rapporter, inklusive de från ABB, EQT, Kinnevik, Investor och Industrivärden i Sverige, Nordea (med huvudkontor i Helsingfors, Finland, men även noterat på Stockholmsbörsen), Charles Schwab, Interactive Brokers, Intuitive Surgical och Marsh & McLennan Companies i USA samt Taiwan Semiconductor i Asien. Utsläppet av makrostatistik inleds på torsdagen med Japans maskinorder för augusti. Detta följs av: Storbritanniens BNP och industriproduktion i augusti. Näst på tur är Italiens KPI för september och Eurozonens handelsbalans för augusti. Den amerikanska makroekonomiska kalendern inkluderar PPI- och detaljhandelssiffror för september; Philadelphia Fed Index och NAHB Housing Market Index för oktober; samt veckovisa arbetslöshetsansökningar och osålda lager för augusti.

Fredagen den 17 oktober kommer vi att få delårsrapporter från följande företag: Volvo, Avanza och Autoliv i Sverige; Tomra och Yara i Norge; samt American Express i USA. När det gäller makroagendan kommer vi först att granska Sveriges arbetslöshetssiffror för september, följt av Eurozonens KPI för samma månad. Från USA väntar vi på septembersiffror för bostadsbyggande, importpriser och industriproduktion samt Redbooks veckovisa detaljhandelsdata.

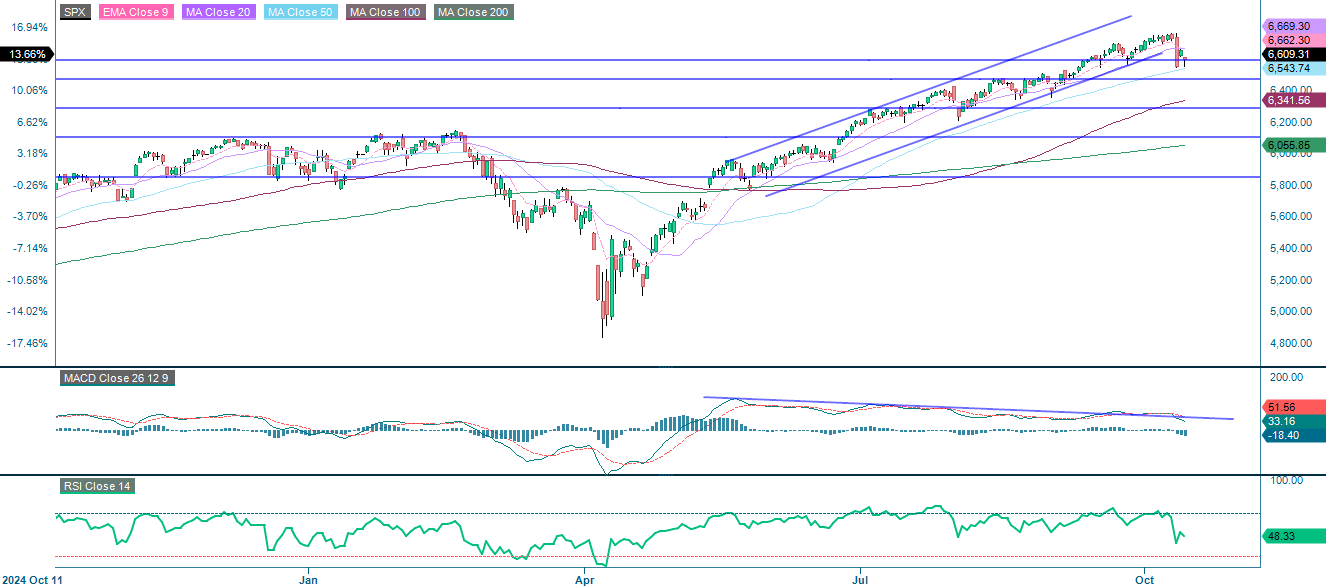

Är det ett bra tillfälle att köpa dippen?

S&P 500-indexet förblir i en långsiktig uppåtgående trend, men bröt under det 20-dagars glidande medelvärdet 'MA20' fredagen den 10 oktober. Efter att ha försökt återta MA20-nivån föll indexet tillbaka till runt 6 550, vilket ligger i linje med den viktiga stödnivån för det 50-dagars glidande medelvärdet 'MA50', som för närvarande ligger runt 6 540. Kan indexet hålla sig över MA50 och behålla den positiva strukturen intakt? Är detta ett tillfälle att köpa dippen? Å andra sidan har momentum försvagats, vilket indikeras av ett baisseartat kors i Moving Average Convergence Divergence ('MACD') och ett Relative Strength Index ('RSI') på cirka 48, vilket signalerar neutralitet. Ett brott under 6 540 kan leda till en nedgång mot 6 475, följt av det 100-dagars glidande medelvärdet 'MA100', som för närvarande ligger runt 6 340.

Relaterade produkter

S&P 500 (i USD), Ettårsgraf

S&P 500 (i USD), Femårsdiagram

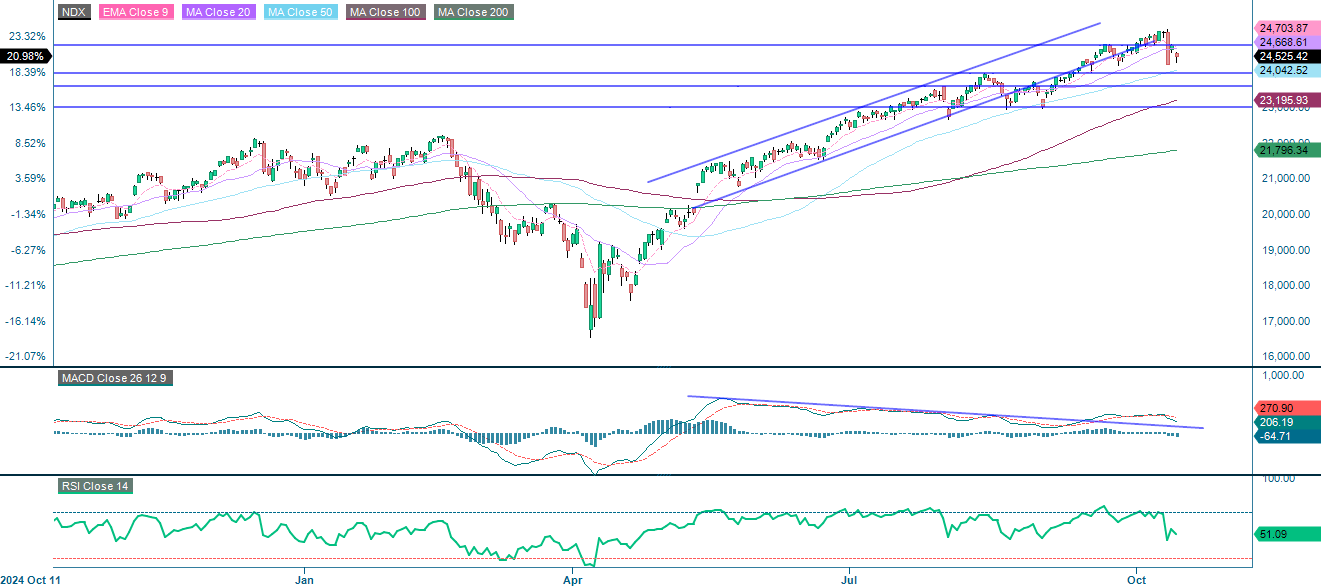

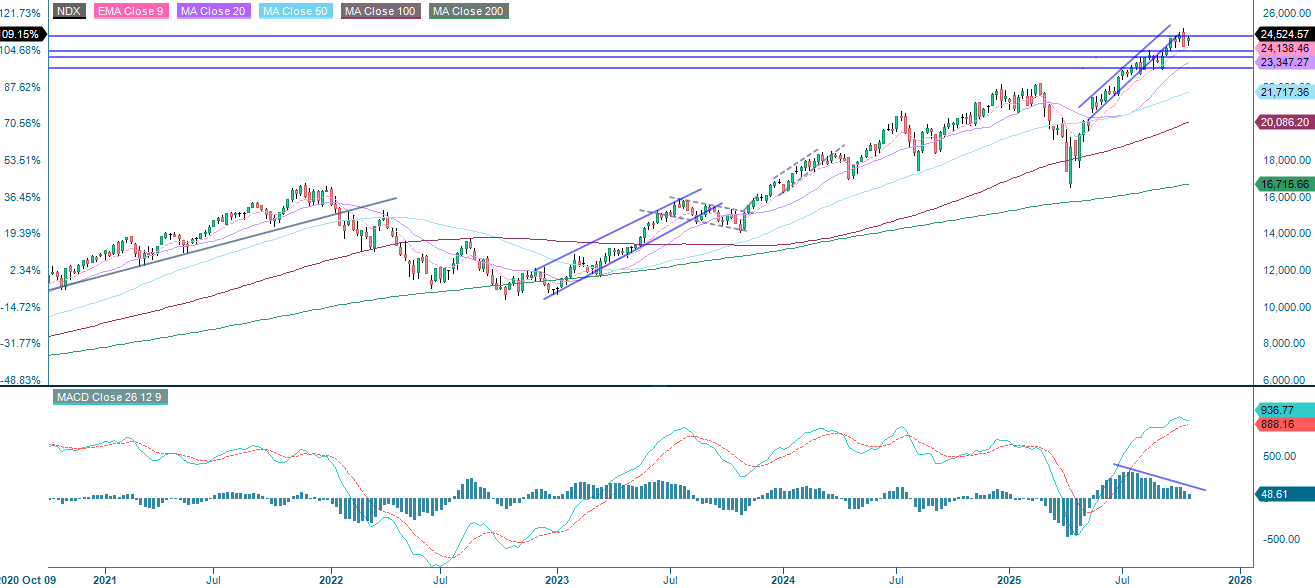

NASDAQ-100-diagrammet liknar S&P 500-diagrammet, eftersom båda indexen förblir i en långsiktig uppåtgående trend. Efter fredagens björnmarknad försökte indexet återfå momentum men mötte motstånd runt 24 755. Precis som S&P 500 handlas NASDAQ-100 också under MA20, eftersom momentum har försvagats. Ett brott under 24 000 kan bana väg för 23 595, följt av MA100, som för närvarande ligger runt 23 195.

Relaterade produkter

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsdiagram

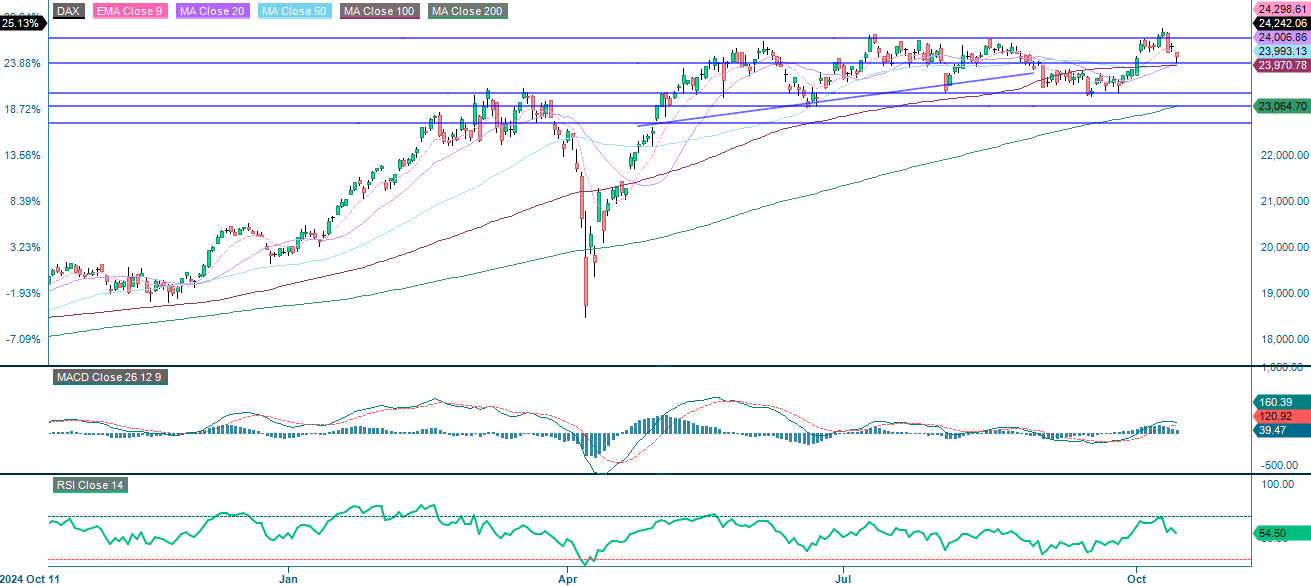

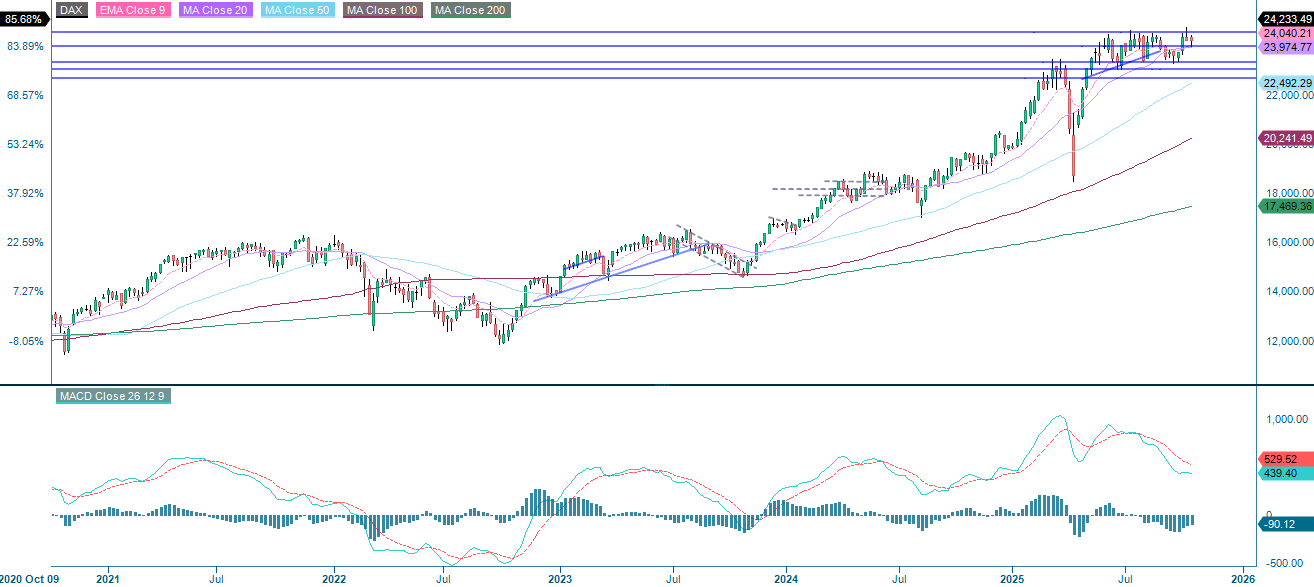

DAX-indexet förblir inom en kanal som sträcker sig från 23 360 till 24 550, med det aktuella priset nära stödnivån på 24 000. Momentum är stabilt men försvagas, och ett Relative Strength Index ('RSI') på 54 indikerar neutralitet med en blygsam uppåtriktad potential. Att hålla sig över 24 000 skulle bevara den positiva strukturen och kan utlösa en återhämtning mot 24 360. Å andra sidan kan ett fall under 24 000 leda till en mer betydande nedgång mot 23 360.

Relaterade produkter

DAX (in EUR), Ettårsgraf

DAX (i EUR), Femårsdiagram

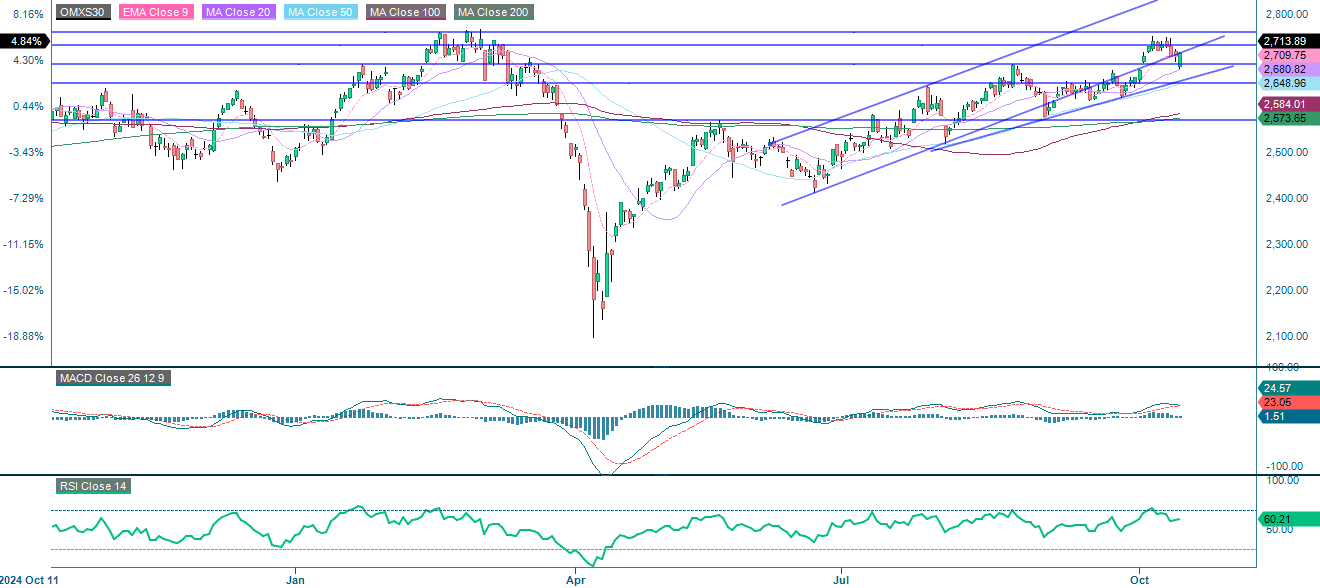

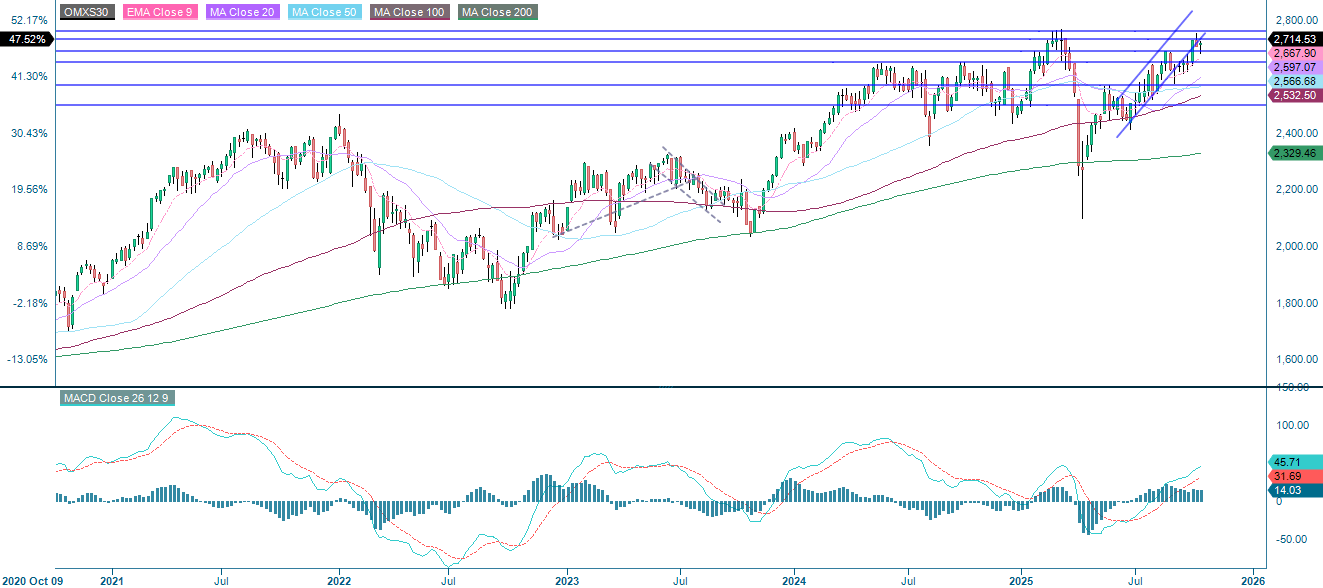

OMXS30 förblir i en stark uppåtgående trend. Efter att ha dragit sig tillbaka från motståndsnivån på 2 680, som är i linje med MA20, återhämtade sig indexet. Momentum avtar något, medan RSI på 60 förblir positivt men under överköpta nivåer. Att hålla sig över 2 680 skulle upprätthålla uppåttrenden med potential för en återhämtning mot 2 730. Däremot kan ett brott under 2 680 leda till en nedgång mot 2 650, följt av 2 620 och MA100, som för närvarande ligger runt 2 585.

Relaterade produkter

OMX30 (i SEK), Ettårsgraf

OMX30 (i SEK), Femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärd

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.