En vecka kvar till nästa rapportsäsong

Tesla är planerad att publicera sin fullständiga Q3 2025-rapport den 22 oktober. Företaget har redan meddelat att dess fordonsleveranser för tredje kvartalet överträffade konsensusförväntningarna med 11 %. Vi skulle dock hävda att detta redan är inprisat i Teslas nuvarande marknadsvärde på 1,5 biljoner USD, vilket framgår av ett P/E-tal (pris-till-vinst) på 270.

Veckans case: Att köpa eller inte köpa Tesla inför kv3-resultatet

Tesla, Inc. (NASDAQ: TSLA) har rapporterat leveranser på 497 000 fordon för tredje kvartalet. Detta är ett nytt rekord för företaget och markerar första gången som Tesla levererat nästan en halv miljon fordon under ett enda kvartal. Denna siffra överträffade analytikernas uppskattningar på 448 000, vilket innebär att Tesla överträffade förväntningarna med cirka 11 %.

Trots denna starka prestation var marknadens reaktion dämpad. Detta beror sannolikt på två faktorer. För det första kan mycket av de positiva nyheterna redan vara inprisade i aktiekursen, med tanke på den betydande uppgången under den senaste månaden. För det andra drog det nu utgångna federala skatteavdraget på 7 500 USD, som upphörde i slutet av september, sannolikt fram ett betydande antal försäljningar som annars skulle ha skett under fjärde kvartalet. Följaktligen förväntas leveranserna för Q4 minska avsevärt när effekten av detta engångsstimulus avtar.

Tesla har också rapporterat sina produktionssiffror för Q3 och avslöjat att företaget producerade 447 000 fordon under denna period. Detta representerar en liten minskning från de 470 000 fordon som producerades under Q3 förra året. Till skillnad från första halvan av detta år och tredje kvartalet förra året, då produktionen översteg leveranserna, sålde Tesla fler fordon än de producerade under Q3. Även om detta teoretiskt sett kan återspegla produktionsbegränsningar är det mer troligt att Tesla medvetet minskade produktionen för att hantera sitt växande lager. Att minska lagernivåerna, som har byggts upp under de senaste kvartalen, förbättrar både kassaflödet och balansräkningen. Lägre lager frigör kapital som tidigare varit bundet i osålda fordon, vilket förbättrar det fria kassaflödet och den totala likviditeten. Eftersom Teslas fria kassaflödesgenerering har varit svag under de senaste kvartalen, delvis på grund av lageruppbyggnad, verkar det vara en strategisk åtgärd att hålla produktionen under leveransnivåerna för att stärka kassaflödet och den finansiella stabiliteten.

Teslas energisegment stod för cirka 12 % av den totala omsättningen under andra kvartalet och visade stark fart under Q3. Företaget distribuerade 12,5 GWh energilagring, upp från 6,9 GWh året innan — en ökning med 81 % jämfört med föregående år och ett nytt rekord. Detta överträffade det tidigare rekordet på 11 GWh, som sattes under Q4 2024, vilket återspeglar den pågående tillväxten inom Teslas energiverksamhet. Även om resultaten i detta segment kan vara volatila på kvartalsbasis signalerar denna rekorddistribution en solid efterfrågan och ökad användning av Teslas energilagringsprodukter, såsom Megapack. Efter en nedgång på 7 % i intäkterna under Q2 tyder denna återhämtning på att Tesla sannolikt kommer att rapportera en betydande ökning av intäkterna för sin energiverksamhet när Q3-resultaten släpps i slutet av oktober. Detta understryker divisionens ökande betydelse som en viktig tillväxtmotor utanför fordonssektorn.

Den stora frågan för investerare är om de ska köpa Tesla-aktier innan Q3-rapporten släpps den 22 oktober. Även om Tesla överträffade förväntningarna och visade tillväxt är 7 % volymtillväxt tillsammans med en svag produktmix inte särskilt imponerande, särskilt när konkurrenter uppnår mycket starkare försäljning av elbilar, delvis på grund av engångspolitiska faktorer som skatteavdraget som stimulerade efterfrågan. Tesla har länge siktat på 50 % årlig tillväxt, men dess aktie handlas som om det vore ett högväxtföretag, till över 270 gånger årets EPS. Under dessa omständigheter är 7 % tillväxt helt enkelt inte tillräckligt för att motivera ett köp av aktien. Tesla kan så småningom lyckas med sina robotik- och andra framväxande verksamheter, men dessa resultat är osäkra. Med ett marknadsvärde på 1,5 biljoner USD är mycket av denna framtida framgång redan inprisad i aktiekursen.

Relaterade produkter

Tesla (i USD), Ettårsgraf

Tesla (i USD), Femårsdiagram

Makrokommentarer

Investerare på den amerikanska aktiemarknaden har visat sig vara relativt obekymrade över den federala administrationens nedstängning, den tionde av budgetskäl sedan 1980. Samtidigt börjar rapportsäsongen för Q3 2025 nästa vecka. Wall Street-analytiker förväntar sig att S&P 500-företagen ökar sina vinster med 5,5 % under Q3 och 7,2 % under Q4.

Onsdagen den 8 oktober kommer Japan att publicera sitt bytesbalanssaldo för augusti. Cirka sex timmar senare publicerar Sverige sina KPI-siffror för september. Tyskland kommer att publicera sina siffror för industriproduktion för augusti. I USA bör energidepartementet publicera veckostatistik över oljelager, men detta är osäkert på grund av den pågående nedstängningen av den federala administrationen. Dagen avslutas med publiceringen av protokollet från Fed:s policymöte den 17 september.

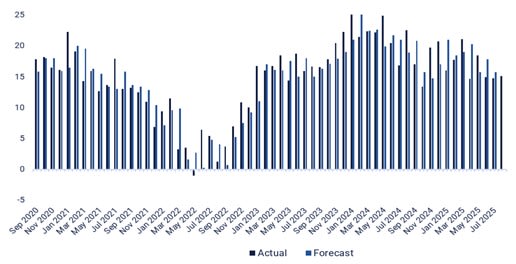

Torsdagen den 9 oktober får vi delårsrapporter från Öresund i Sverige, PepsiCo och Delta Air Lines i USA samt Fast Retailing i Japan. Telekomoperatören MTG håller en kapitalmarknadsdag. När det gäller makronyheter kommer vi först att granska Tysklands handelsbalans för augusti (se grafen nedan). Därefter tittar vi på veckostatistiken över nya arbetslöshetsanmälningar i USA, även om det är osäkert om dessa kommer att publiceras på grund av nedstängningen av den amerikanska federala administrationen.

Fredagen den 10 oktober publicerar de svenska fastighetsbolagen Atrium Ljungberg och Platzer, tillsammans med det danska försäkringsbolaget Tryg, sina delårsrapporter. Makrostatistiken inleds med Japans producentprisindex (PPI) för september. Detta följs av en BNP-indikator samt siffror för industriproduktion och hushållskonsumtion i Sverige, alla för augusti. I Nordamerika kommer Kanadas arbetslöshetssiffror för september att publiceras, följt av den planerade publiceringen av USA:s Michigan-index för oktober (osäkert av ovan nämnda skäl).

Tysklands handelsbalans (i miljarder euro) från september 2020 till augusti 2025

Är det bäst att behålla en lång position i S&P 500?

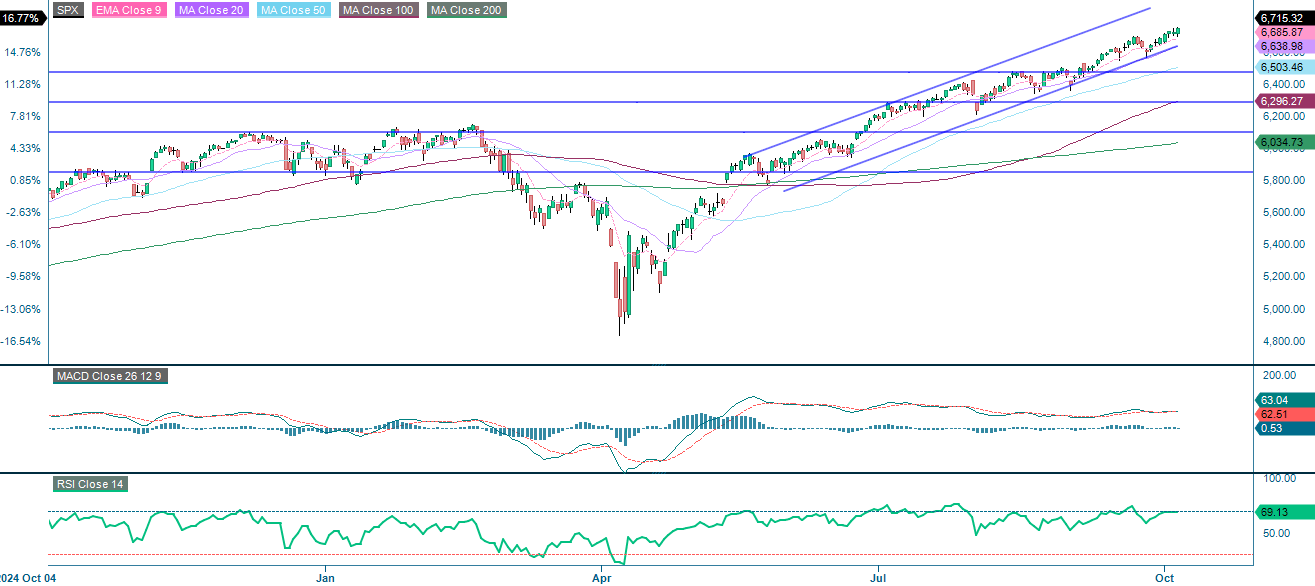

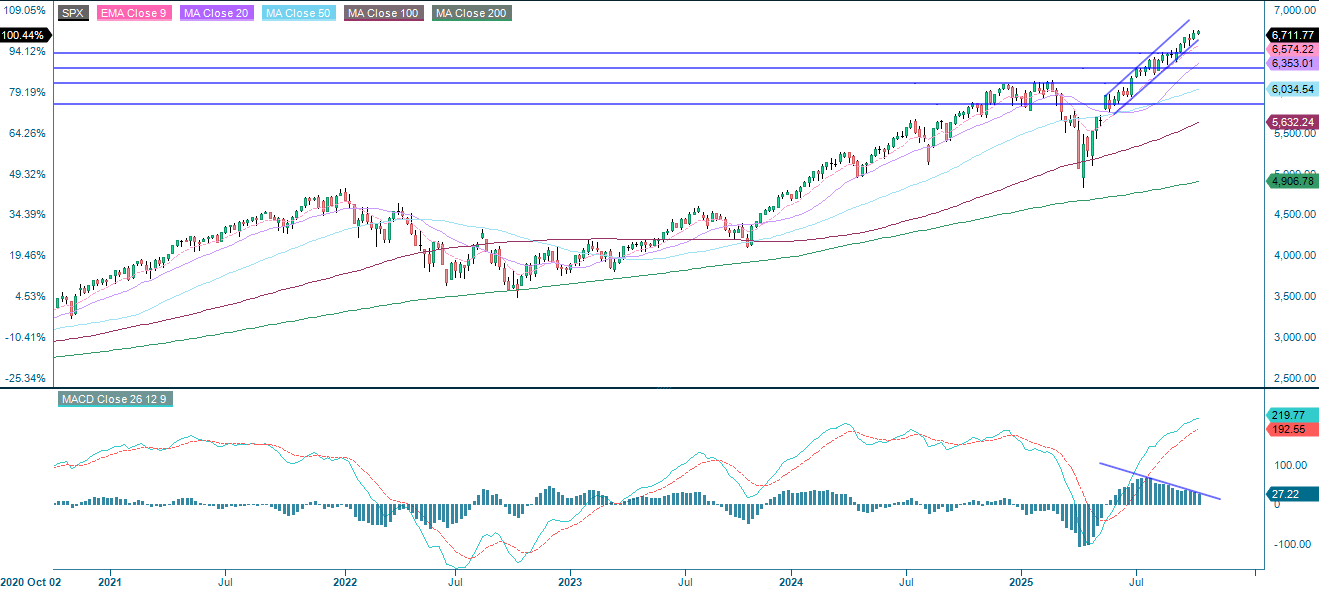

S&P 500 förblir i en stark uppåtgående trend och handlas över alla större glidande medelvärden samt inom en stigande kanal. Dock saktar momentum in, och ett RSI runt 70 tyder på att marknaden är överköpt. En kortsiktig konsolidering eller en mild tillbakagång är möjlig, med viktiga stödnivåer vid botten av den stigande trendkanalen, följt av 6 600 och 6 500. Så länge dessa nivåer håller sig intakta kommer den bredare uppåtgående trenden att förbli intakt.

Relaterade produkter

S&P 500 (i USD), Ettårsgraf

S&P 500 (i USD), Femårsgraf

NASDAQ-100 förblir i en stark och tydligt definierad uppåtgående trend, med högre toppar och bottnar som bildas. Indexet handlas klart över alla viktiga glidande medelvärden, vilket bekräftar dess breda positiva styrka. Både MACD och RSI stödjer fortsatt uppåtgående momentum, även om RSI-värdet på cirka 68 antyder begränsat utrymme för kortsiktig tillväxt. Omedbart stöd ligger mellan 24 000 och 24 450.

Relaterade produkter

NASDAQ-100 (i USD), Ettårsgraf

NASDAQ-100 (i USD), Femårsdiagram

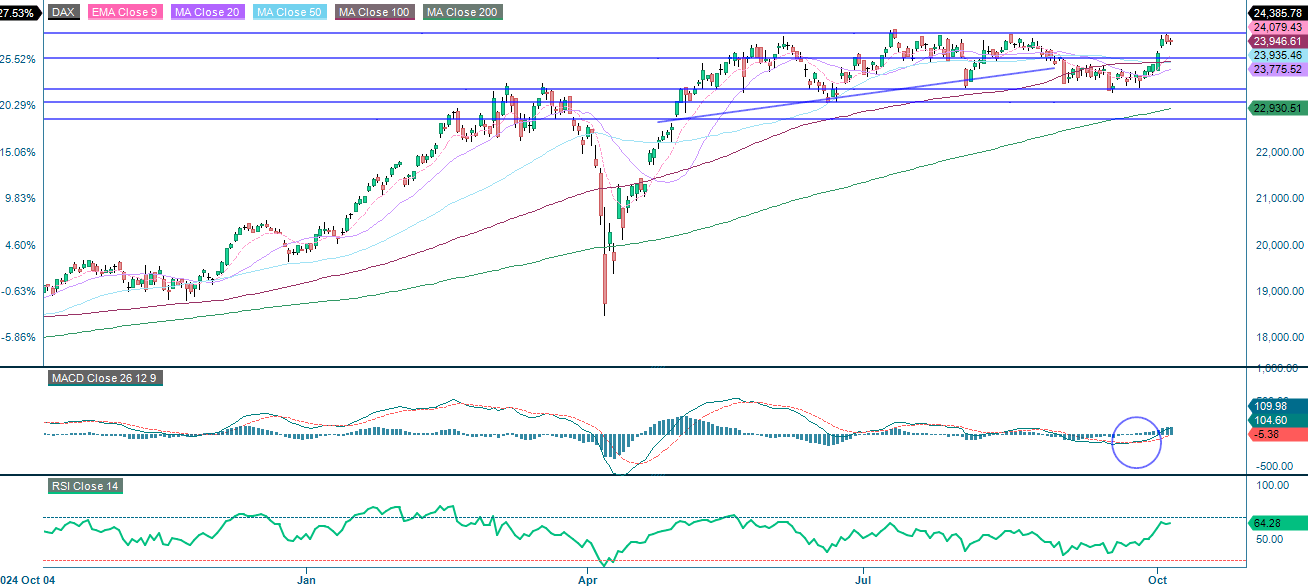

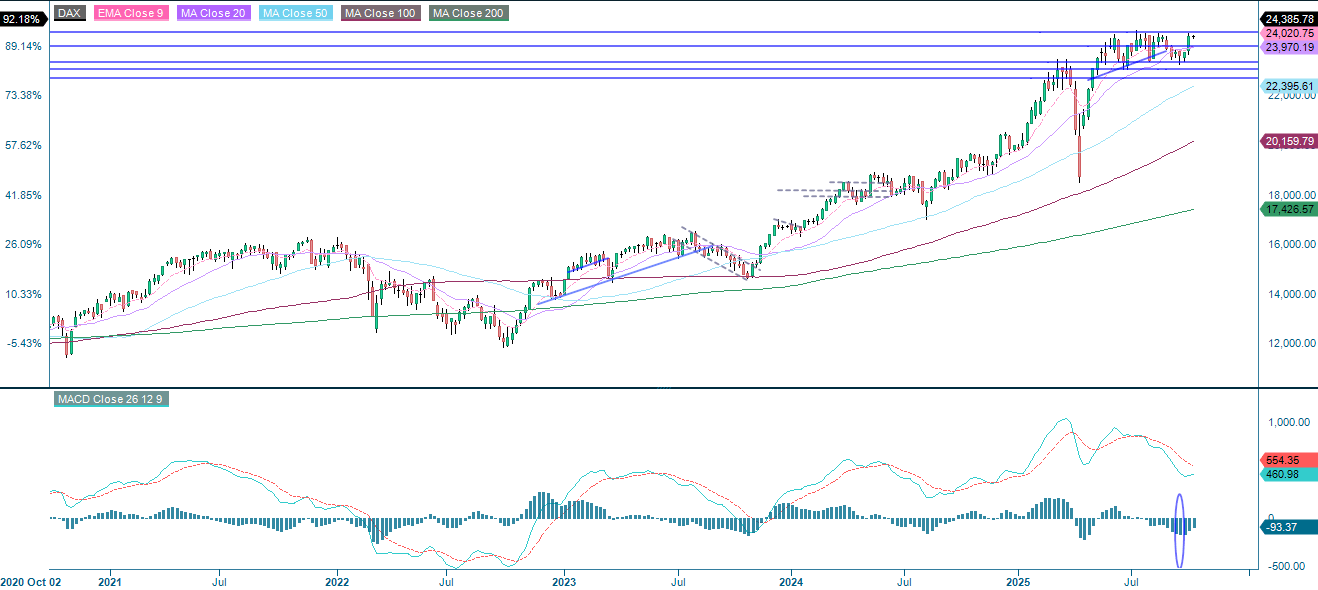

DAX har brutit ut ur sin senaste konsolideringsfas. Indexet handlas över alla viktiga glidande medelvärden vid motståndsnivån runt 24 550. MACD har gett en ny köpsignal, åtföljd av ett stigande histogram. Samtidigt indikerar RSI på 64 styrka utan överköpta förhållanden. Omedelbart stöd ligger på 24 000 på nedsidan.

Relaterade produkter

DAX (i EUR), Ettårsgraf

DAX (i EUR), Femårsgraf

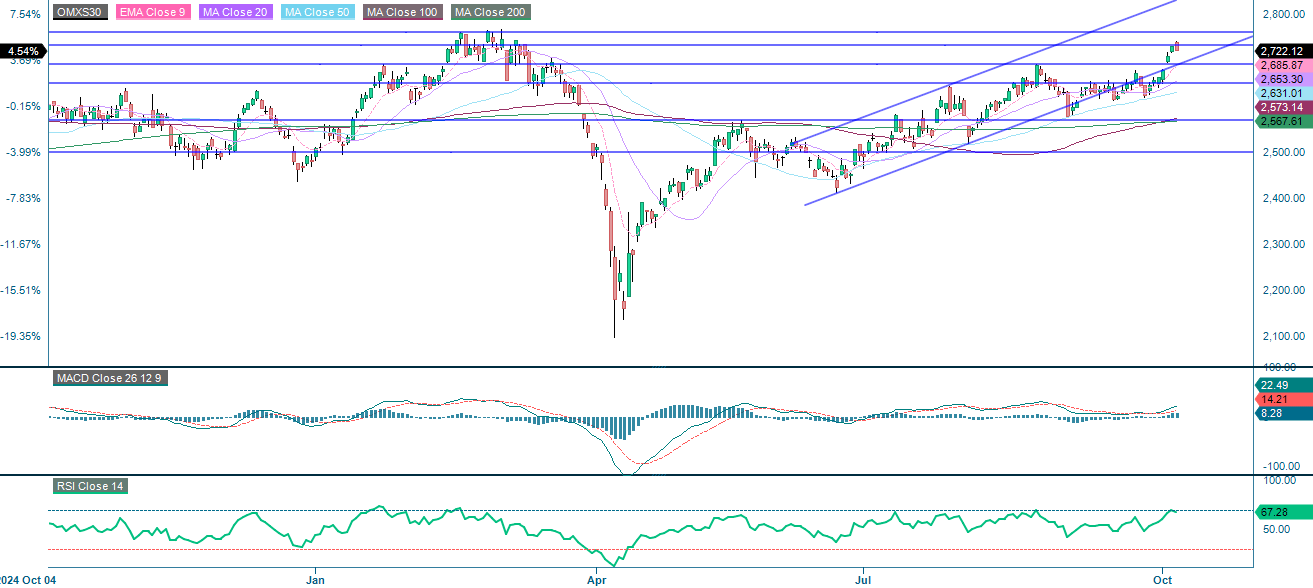

OMXS30 är i en stark uppåtgående trend och har nyligen brutit igenom för att nå nya toppnivåer inom en stigande priskanal. Indexet handlas över alla viktiga glidande medelvärden, som alla lutar uppåt, vilket bekräftar en bred positiv styrka. Både MACD och RSI signalerar fortsatt momentum: RSI ligger på 67, vilket indikerar styrka men inte överdrivna förhållanden. Nästa nivå på uppsidan är runt 2 760. Stödnivåer finns runt 2 690 och 2 650.

OMX30 (i SEK), Ettårsgraf

OMX30 (i SEK), Femårsgraf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.