Investors’ Outlook: Om morötter och piskor

Finansmarknaderna ser tillbaka på ett år fullt av osäkerheter hittills. Handelstullar, inflations- och arbetsmarknadsdata samt den pågående konflikten mellan USA:s president Donald Trump och Fed-chefen Jerome Powell dominerar bilden. Trots detta handlas aktiemarknaderna nära rekordnivåer. Quo vadis, global ekonomi och kapitalmarknader?

Fler sporrar än bromsar?

Nya tullar, blandad makroekonomisk data, personalförändringar vid stora amerikanska institutioner och pågående geopolitiska spänningar har oroat investerare under sommaren. Trots detta har aktiemarknaderna stigit. Baserat på nuvarande marknadsförhållanden förväntas den ekonomiska tillväxten förbättras, stödd av gynnsamma monetära förhållanden och utsikterna för global finanspolitisk stimulans.

Tidigare räntesänkningar håller fortfarande på att filtrera genom ekonomin, och det finns en möjlighet att Federal Reserve återupptar lättnader redan i september. På den finanspolitiska sidan har Tyskland redan tillkännagett åtgärder, och Kina kan agera senare i år. Och även om tullar kan driva upp vissa priser, bör effekten vara måttlig och tillfällig, med svagare konsumtion som motverkar det inflationära trycket.

USA:s politik påverkar också utsikterna. Sedan Befrielsedagen har president Donald Trump lutat sig mer mot en tillväxtvänlig hållning, vilket kan få genomslag när mellanårsvalen närmar sig och godkännandebetygen sjunker.

Federal Reserves räntebeslut kommer att bero på arbetsmarknadens förhållanden, som är svåra att tolka. Trumps restriktiva immigrationsåtgärder har kraftigt minskat antalet utlandsfödda arbetare. Från mars till juli föll 1,7 miljoner bort från lönedata, enligt National Foundation for American Policy. Invandrare har stått för mer än hälften av tillväxten i USA:s arbetskraft under de senaste tre decennierna. Dessutom, sedan lanseringen av ChatGPT och liknande verktyg, har IT-jobbannonser minskat medan arbetslösheten bland nyutexaminerade högskolestudenter har ökat. Det är möjligt att AI ersätter roller som tidigare fylldes av yrkesverksamma i början av karriären. Federal Reserve kommer sannolikt att styra räntorna tillbaka till en neutral nivå, en nivå som varken stimulerar eller hämmar ekonomisk tillväxt.

När politiskt tryck möter penningpolitik

Man kan anklaga USA:s centralbankschef Jerome Powell för många saker—att ha felbedömt inflationen 2021, att inte ha höjt räntorna tillräckligt snabbt 2021–2022, eller att inte ha sänkt dem tillräckligt snabbt 2025—men att vara känslig är inte en av dem. På grund av sin ovilja att sänka räntorna har Powell blivit kallad en "enveten idiot" och en "genomsnittligt mentalt person" med en "låg IQ för det han gör" av USA:s president Donald Trump. Med tanke på Trumps upprepade försök att påverka centralbankens räntebeslut genom att hota att sparka eller faktiskt sparka centralbanksledamöter, kan det vara dags att titta närmare på centralbankens (o)beroende.

På ett eller annat sätt har centralbanker alltid delvis inrättats för att tjäna politiska intressen. Världens äldsta centralbank, Sveriges Riksbank (1668), skapades för att låna ut medel till staten och fungera som en clearingcentral för handel. Andra europeiska nationer följde snart efter och använde centralbanker för att genomföra statlig politik. Bank of England (BoE), till exempel, grundades 1694 främst för att finansiera Englands krig mot Frankrike.

I början av 1900-talet uppstod en ny våg av centralbanker med fokus på krisförebyggande och finansiell stabilitet. Bland dessa "andra generationens" centralbanker fanns USA:s centralbank, Federal Reserve (Fed). Innan dess skapande upplevde USA frekventa marknadspaniker, bankrusningar och konkurser. Paniken 1907 var särskilt allvarlig, där New York-börsen förlorade nästan 50 procent av sitt värde från föregående års toppnivå. Utan en centralbank som kunde ingripa fick förmögna individer som J.P. Morgan och John D. Rockefeller kliva in för att stabilisera det finansiella systemet. Det faktum att nationens finansiella system var beroende av privata bankirer för att räddas ledde till att president Woodrow Wilson undertecknade Federal Reserve Act 1913. Redan ett år senare stod den nybildade Fed inför sitt första stora test.

Under första världskriget (1914–1918) spelade Fed en betydande roll i att stabilisera ekonomin och stödja krigsinsatsen. Så kallade Liberty Bonds såldes till allmänheten för att finansiera militära utgifter, medan ökade statliga utgifter och ökad efterfrågan på varor pressade priserna uppåt. Fed försökte hantera dessa påtryckningar genom att påverka räntor och kreditvillkor, även om dess verktyg fortfarande var begränsade vid den tiden.

Första världskriget markerade en betydande vändpunkt i penningpolitiken. Många länder, inklusive Storbritannien, Tyskland och Frankrike, övergav guldmyntfoten för att trycka mer papperspengar och finansiera högre utgifter. Den resulterande inflationen blev en skarp påminnelse om riskerna när regeringar instruerar centralbanker att trycka pengar efter behag. Under efterkrigsåren började konceptet om centralbanksoberoende få fotfäste, med betoning på behovet av att monetära myndigheter ska kunna sätta räntor och föra politik utan kortsiktig politisk inblandning.

Trots en växande medvetenhet om vikten av centralbanksoberoende, ledde den ekonomiska kollapsen på 1930-talet och kraven under andra världskriget till att regeringar återigen utövade större kontroll över centralbankerna. Detta skedde antingen för att hantera arbetslöshet och deflation under den stora depressionen eller för att finansiera statliga krigsutgifter. Efter upprättandet av Bretton Woods-systemet 1944 antog centralbankerna en central roll i att upprätthålla fasta växelkurser. Eftersom de behövde försvara valutapeggar var deras oberoende fortsatt begränsat.

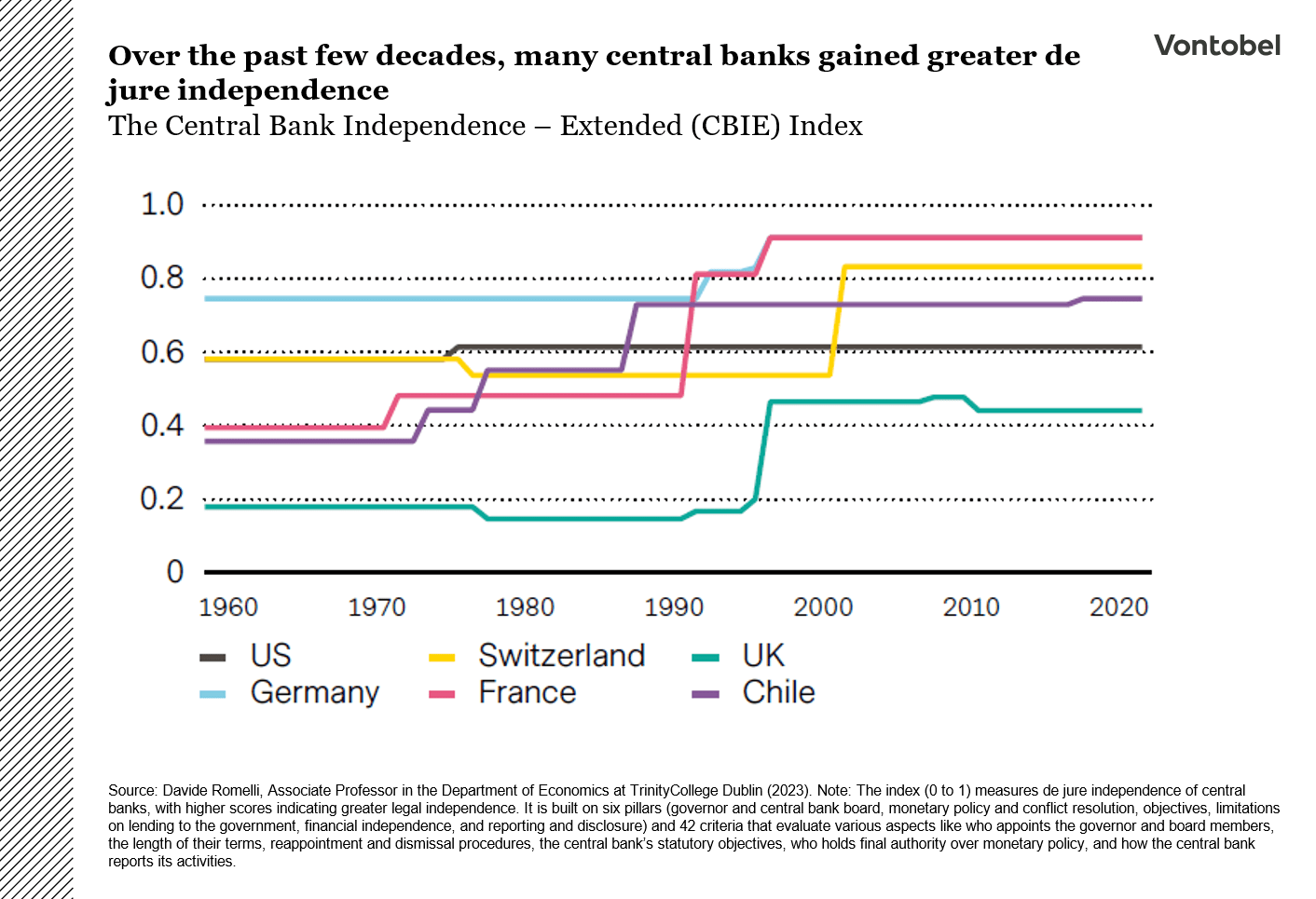

Under de följande decennierna intensifierades det politiska trycket på centralbankerna, särskilt i USA (se diagram 1). År 1951 försökte president Harry Truman tvinga Federal Reserve att hålla ett tak på statliga obligationsräntor, vilket i praktiken finansierade USA:s inblandning i Koreakriget.

År 1965 blev situationen till och med fysisk: President Lyndon B. Johnson—som spenderade stora summor på både sina "Great Society"-program och Vietnamkriget—kallade dåvarande Fed-chefen William McChesney Martin till sin ranch i Texas.

Där ska Johnson ha tryckt Martin mot en vägg och skrikit: "Pojkar dör i Vietnam, och Bill Martin bryr sig inte." Johnsons efterträdare, Richard Nixon, föredrog ett mer offentligt (och sarkastiskt) tillvägagångssätt. Vid 1970 års edsceremoni för Arthur Burns skämtade Nixon: "Jag respekterar hans oberoende. Men jag hoppas att han självständigt kommer fram till att mina åsikter är de som bör följas."

Fast besluten att få Fed att samarbeta inför valet 1972 höll Nixon flera möten för att pressa Burns att sänka räntorna. Burns gav till slut efter och sänkte räntorna trots inflationsriskerna. Interventionen 1972 resulterade i vad många anser vara ett av de mest smärtsamma kapitlen i USA:s ekonomiska historia: en kortvarig ekonomisk boom före valet följt av ett decennium av stagflation, det vill säga en kombination av stagnerande ekonomisk tillväxt, hög arbetslöshet och hög inflation. Detta utmanade traditionell makroekonomisk teori (såsom tron att inflation och arbetslöshet har ett omvänt förhållande). Det krävdes den så kallade Volcker-chocken (1979–1982) för att återställa Feds trovärdighet (se diagram). Utnämnd till ordförande 1979 höjde Paul Volcker aggressivt styrräntan från cirka 10 procent till 20 procent, vilket utlöste två på varandra följande recessioner.

Genom detta motstod Volcker politiskt tryck från både den demokratiske presidenten Jimmy Carter, som hade utnämnt honom, och den republikanske presidenten Ronald Reagan, som ärvde recessionen. Från 1990-talet till början av 2000-talet gick centralbanker in i vad som allmänt anses vara "den gyllene eran" av oberoende, då många institutioner uppnådde större de jure-oberoende (se diagram).

Flera faktorer bidrog till denna trend. För det första införde många länder lagstiftningsreformer eller fördrag som uttryckligen definierade centralbankernas oberoende. Till exempel fastställde Maastrichtfördraget från 1992 ECB:s oberoende i EU-lagstiftningen. På liknande sätt fick Bank of England (BoE) operativt oberoende att sätta räntor 1997, och Schweiziska nationalbanken (SNB) beviljades oberoende år 2000 genom antagandet av en ny nationalbankslag. Före 2000 hade SNB redan en viss grad av operativt oberoende, men utan uttryckliga juridiska garantier.

För det andra blev mandat tydligare och mer snävt definierade. Antagandet av så kallad "inflationsmålsättning" som en central policyram var utan tvekan en av de mest betydande utvecklingarna under denna era, eftersom det gjorde det möjligt för centralbanker att prioritera hanteringen av inflation och därmed begränsa utrymmet för politisk inblandning. För det tredje förlängdes mandatperioderna för många centralbankschefer och styrelseledamöter och gjordes icke-förnybara för att skydda dem från politiskt tryck. Till exempel tjänar medlemmar av ECB:s direktion, inklusive presidenten och vice presidenten, en enda, icke-förnybar åttaårsperiod. Slutligen började centralbanker också betona större transparens och ansvarsskyldighet för att stärka allmänhetens förtroende. De började publicera mötesprotokoll, släppa ekonomiska prognoser och hålla regelbundna presskonferenser. Detta skifte markerade ett tydligt avbrott från långvariga traditioner, såsom "förklara aldrig, ursäkta aldrig"-etoset eller tendensen att "mumla med stor osammanhängandehet."

Dessa positiva förändringar var inte begränsade till utvecklade marknader. Faktum är att tillväxtekonomier som Chile fungerar som kraftfulla påminnelser om hur tidigare kriser kan driva meningsfulla framsteg. I början av 1970-talet plågades Chile av svag ekonomisk tillväxt, höga budgetunderskott och tresiffrig inflation, medan realräntorna var negativa (dvs. expansiva). Den militära regeringens strävan efter snabb avreglering och liberalisering, i kombination med en övervärderad växelkurs, ledde till en djup ekonomisk och bankkris i början av 1980-talet. Centralbanken i Chile beviljades oberoende 1989 och började tillämpa ett inflationsmålssystem i början av 1990-talet. Idag anses den vara en av de mest oberoende och stabila centralbankerna i regionen.

Mexiko erbjuder ett annat exempel på förbättrat centralbanksoberoende. Efter en period av ekonomisk instabilitet under slutet av 1980-talet, präglad av hög inflation och skuldkriser, reformerade landet sin centralbank 1994. Bank of Mexico beviljades då konstitutionell autonomi och ett tydligt mandat att prioritera prisstabilitet.

På liknande sätt stärkte Sydafrikas centralbank, South African Reserve Bank (SARB), sitt oberoende efter årtionden av utmaningar, särskilt under apartheidtiden. Sedan år 2000 har SARB fokuserat på inflationsmålsättning, vilket har förbättrat dess trovärdighet och effektivitet i penningpolitiken.

Bättre än tidigare, men alltmer utsatt igen

Med det sagt kan man inte undgå att lägga märke till att många centralbankers roll återigen har förändrats. Krisperioder som den globala finanskrisen (2007–2009), eurokrisen (2009–2010) och covid-19-krisen (2020) tvingade många centralbanker att ta på sig bredare roller: de förväntades inte bara agera som "långivare i sista hand" för att stabilisera finansiella institutioner (t.ex. genom räddningspaket), utan också använda okonventionella penningpolitiska verktyg (t.ex. kvantitativa lättnader) för att stödja återhämtningen efter krisen. Dessa utökade roller suddade möjligen ut gränserna mellan penning- och finanspolitik, eftersom regeringar blev alltmer beroende av centralbankerna för att finansiera underskott och stabilisera marknader.

Denna dynamik är också tydlig i flera av Trumps senaste uttalanden. Till exempel sa han i juni: "Om de (Fed) gjorde sitt jobb ordentligt skulle vårt land spara biljoner dollar i räntekostnader (...) vi borde betala 1 procents ränta, eller bättre!"

Denna suddning av roller är inte unik för USA. År 2020 mötte ECB:s ordförande Christine Lagarde kritik efter att ha presenterat nödstimuleringsåtgärder för att skydda det finansiella systemet. Kontroversen handlade mindre om åtgärderna i sig och mer om hennes vägran att upprepa den "vad som än krävs"-strategi som hennes företrädare, Mario Draghi, förespråkade 2012 för att rädda euron. Vad hände? Lagarde uttalade: "Vi är inte här för att minska spreadar (...) det finns andra verktyg för det och andra aktörer som ska hantera de frågorna," med hänvisning till skillnader i lånespreadar mellan högt skuldsatta länder som Italien och mindre skuldsatta som Tyskland. Hennes implicita försök att flytta ansvaret tillbaka till regeringarna ledde till en kraftig utförsäljning av italienska tillgångar.

Tre år senare hamnade Bank of England (BoE), som varit juridiskt oberoende sedan 1997, i en högprofilerad konflikt med den brittiska regeringen. Vad hände? Bara dagar innan finansminister Kwasi Kwartengs "mini-budget," som inkluderade 45 miljarder GBP i ofinansierade skattesänkningar, sålde BoE statsobligationer (gilts) till ett värde av 40 miljarder GBP. Vid en tidpunkt då inflationen låg över 10 procent utlöste utsikterna för ofinansierade skattesänkningar en utförsäljning på obligationsmarknaden, vilket förvärrades av pensionsfonder som stod inför säkerhetskrav på belånade investeringar i gilts. Premiärminister Liz Truss krävde en utredning av BoE:s agerande och uppmanade till och med till avskedandet av guvernör Andrew Bailey. Ironiskt nog avgick Truss själv till slut mitt i den efterföljande turbulensen.

Även Schweiziska nationalbanken (SNB), som ofta betraktas som en av världens mest oberoende centralbanker, har mött ökande politiskt tryck. Schweiziska kantoner, som får en andel av SNB:s vinster, har pressat på för högre utdelningar, vilket potentiellt prioriterar kortsiktiga finansiella vinster framför långsiktig monetär stabilitet. Dessutom har klimataktivister och politiska grupper uppmanat SNB att anpassa sina investeringspolicyer till miljömål, vilket lägger till en ny dimension av utmaningar för dess oberoende.

Türkiye erbjuder ett av de tydligaste exemplen på hur politisk inblandning kan underminera en centralbank och destabilisera en ekonomi. Även om Centralbanken i Republiken Türkiye (CBRT) formellt är oberoende, kan dess guvernör utses eller avsättas efter presidentens gottfinnande. President Recep Tayyip Erdoğan, känd för sin okonventionella tro att räntesänkningar minskar inflationen, har avskedat fem CBRT-guvernörer sedan 2019, inklusive en bara två dagar efter en räntehöjning. Detta har lett till tvåsiffrig inflation, kapitalflykt och en omfattande dollarisering av ekonomin.

Spola fram till dagens hot mot Fed-chefen

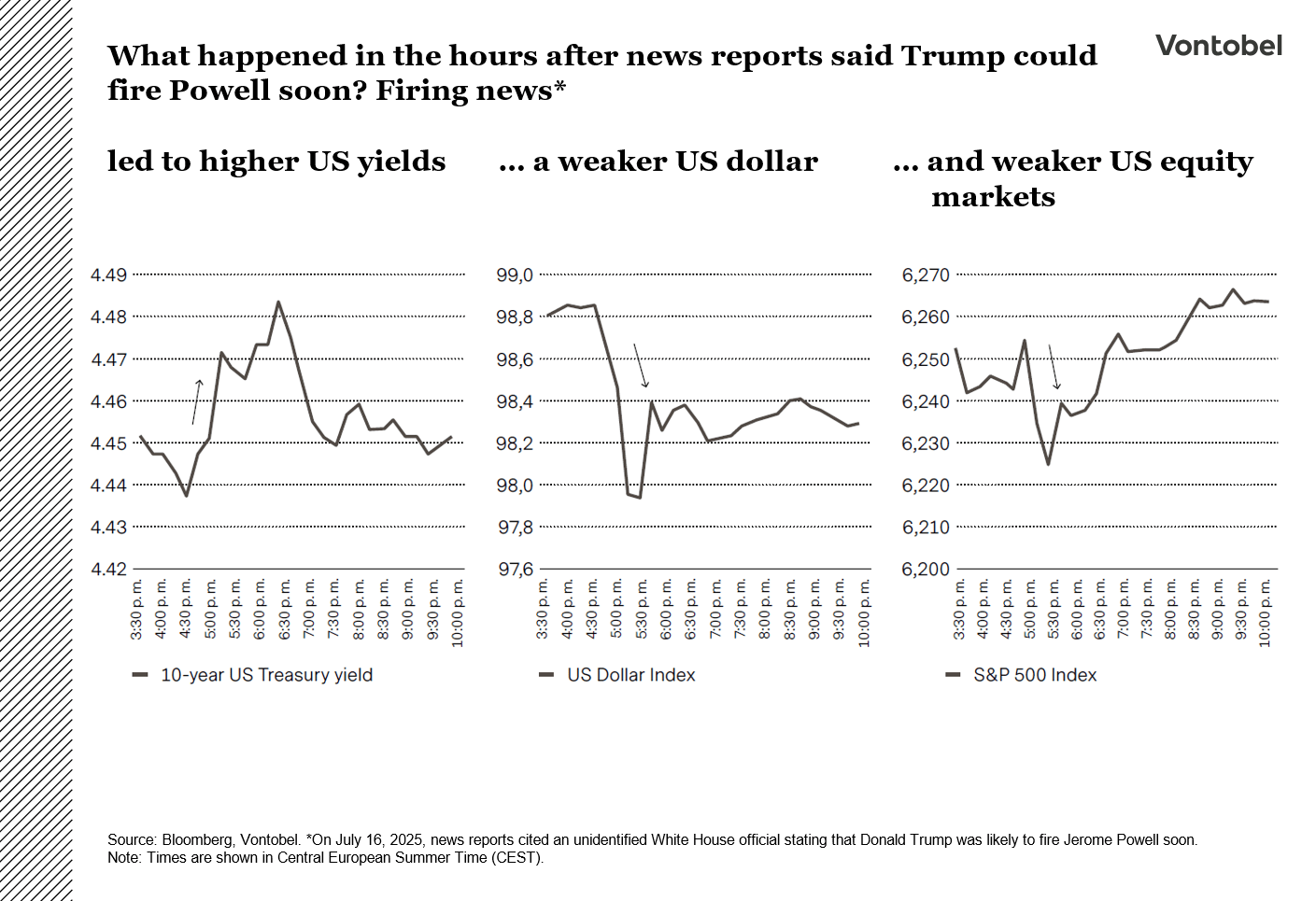

Trumps upprepade hot om att avskeda Powell, i kombination med hans historia av att avskeda andra regeringsföreträdare, har ökat oron för att han till slut kan försöka avsätta Powell. Finansmarknaderna har reagerat nervöst när sådana hot har dominerat rubrikerna. Till exempel rapporterade Bloomberg i mitten av juli—med hänvisning till en anonym tjänsteman i Vita huset—att Trump sannolikt skulle avskeda Powell snart. Efter nyheten steg de amerikanska obligationsräntorna (räntor rör sig omvänt mot priser), den amerikanska dollarn försvagades och amerikanska aktier hamnade under press (se diagram). Som det ser ut kan Trump inte avskeda Powell enbart för att han inte håller med om hans penningpolitiska åsikter.

Högsta domstolens fall Humphrey’s Executor v. United States (1935) fastställde att tjänstemän vid oberoende myndigheter inte kan avsättas av presidenten "utan orsak," där "orsak" vanligtvis tolkas som tjänstefel eller grov försummelse. Även om Högsta domstolen nyligen har bekräftat Trumps befogenhet att avskeda vissa amerikanska tjänstemän, betonade den också att relationen mellan presidenten och Fed är annorlunda än den med andra oberoende myndigheter. Detta tyder på att Powell faktiskt kan vara juridiskt skyddad. Följaktligen bedömer konsensus att sannolikheten för att Powell avskedas 2025 är mycket låg.

Samtidigt har Trump och hans allierade börjat leta efter en "orsak". I mitten av juli skickade Office of Management and Budget (OMB)-direktören Russell Vought ett brev till Powell där han kritiserade kostnadsöverskridanden kopplade till renoveringen av Feds historiska högkvarter—trots att OMB inte har någon tillsyn över Fed, som finansierar sin verksamhet oberoende av kongressens budgetprocess. Kort därefter uttryckte Federal Housing Finance Agency-direktören Bill Pulte förtroende för att kongressen skulle utreda Powell för vad han beskrev som "vilseledande" uttalanden under en senatsutfrågning i juni. Till och med finansminister Scott Bessent—som allmänt betraktas som en förnuftig röst—krävde en utredning av Feds verksamhet och effektivitet. "Vad vi behöver göra är att granska hela Federal Reserve-institutionen och om de har varit framgångsrika," sa Bessent i juli. Han anklagade vidare Fed för att "sprida skrämselpropaganda om tullar" trots "fantastiska inflationssiffror" och uttryckte frustration över "alla dessa doktorer där borta" som, enligt honom, inte kan "bryta sig ur ett visst tankesätt." Om man ska tro på prediktionsmarknader kommer Trump också att möta svårigheter att anklaga Powell "med orsak." I mitten av augusti var sannolikheten för att Powell skulle åtalas federalt 2025 bara 10 procent.

Det mest marknadsvänliga utfallet skulle sannolikt vara att Trump låter Powell sitta kvar som ordförande till slutet av sin mandatperiod i maj och sedan utser någon som är mer i linje med hans preferenser. Även i det scenariot kan Trump dock fortfarande behöva hantera Powell som en röstberättigad medlem av Federal Open Market Committee (FOMC). Detta beror på att Powell har två separata mandat: ett som ordförande (till 2026) och ett annat som FOMC-guvernör (till 2028). Det sagt, Powell kan välja att lämna styrelsen frivilligt när hans mandat som ordförande löper ut, i linje med precedensfall från några av hans föregångare.

Bör investerare oroa sig för en "alltför expansiv" Fed?

För att besvara denna fråga är det värt att ta ett steg tillbaka och titta på FOMC:s (Federal Open Market Committee) struktur. Kommittén har 12 medlemmar: sju medlemmar från styrelsen (Board of Governors) och fem av de 12 regionala Reserve Bank-presidenterna. Guvernörerna utses av USA:s president och bekräftas av senaten för överlappande 14-åriga mandatperioder, där en mandatperiod löper ut vartannat år den 1 februari under ett jämnt år. Ordföranden och vice ordföranden tjänar separata, förnybara fyraåriga mandatperioder men måste vara sittande guvernörer. Av de fem Reserve Bank-presidenterna är en plats permanent (innehavd av New York Feds president), medan de andra fyra roterar årligen.

I praktiken innebär detta att en amerikansk president under en typisk fyraårsperiod kan direkt utse eller omutnämna högst två guvernörer. För Trump gäller detta Jerome Powells ordförandepost (som löper ut i maj 2026) och Adriana Kuglers guvernörspost (som löper ut i januari 2026). Efter att Kugler oväntat avgick i augusti utsåg Trump Stephen Miran, nuvarande ordförande för Council of Economic Advisors, som hennes tillfälliga ersättare. Enligt Trump är Miran inte en efterträdare som väntar på att ta över efter Powell utan förväntas endast tjänstgöra under resten av Kuglers mandatperiod.

I slutet av augusti försökte Trump återigen utöka sitt inflytande över FOMC genom att avsätta Fed-guvernören Lisa Cook med anklagelser om bolånebedrägeri. Cook anlitade en advokat som lovade att "göra vad som krävs" för att förhindra denna "olagliga handling."

Om marknadens förväntningar stämmer finns det tre sannolika kandidater för rollen som Fed-ordförande. Först är Kevin Warsh, en tidigare FOMC-guvernör (2006–2011), som inte bara övervägdes som Fed-ordförande under Trumps första mandatperiod utan också som finansminister under hans andra. Vissa observatörer tror att Trump utsåg Scott Bessent som finansminister för att hålla dörren öppen för Warshs potentiella utnämning som Fed-ordförande. Den andra är Kevin Hassett, nuvarande chef för National Economic Council, som har anslutit sig till kritiken mot Feds renoveringsprojekt. Den tredje är Christopher Waller, redan en sittande FOMC-medlem, som nyligen bröt led genom att offentligt stödja en räntesänkning i juli.

Det råder ingen tvekan om att Fed-ordföranden har ett betydande inflytande över FOMC:s riktning och agenda. Tillsammans med mer duvaktiga guvernörer skulle ordföranden potentiellt kunna driva en mer expansiv penningpolitik.

Det finns dock flera kontroller och balanser som förhindrar Trump från att välja alltför duvaktiga eller rentav "okonventionella" kandidater. Den viktigaste av dessa är senatens bekräftelseprocess, som fungerar som en kritisk grindvakt. Under Trumps första mandatperiod avslog senaten hans nominering av Judy Shelton till en guvernörspost. Shelton, en ekonom känd för sina okonventionella penningpolitiska åsikter, hade förespråkat att knyta den amerikanska dollarn till guld och föreslagit att Fed borde vara mindre oberoende. Noterbart är att tre republikanska senatorer röstade med demokraterna mot hennes nominering. Multi-Asset Boutique förväntar sig att senaten skulle utöva ännu större vaksamhet vid bekräftandet av en Fed-ordförande.

Utöver dessa två platser har Trump liten påverkan på de återstående Reserve Bank-presidenterna. Dessa presidenter är ännu längre utanför hans kontroll, eftersom de anställs av bankernas styrelser (varje Reserve Bank har sin egen styrelse), som är oberoende av övervakade enheter. Endast tre Reserve Bank-presidenter har mandatperioder som löper ut under Trumps mandatperiod, och ingen före 2028. Resten tjänar mandatperioder som sträcker sig in på 2030-talet, långt efter slutet av Trumps andra mandatperiod.

När kan en ny Fed-ordförande tillkännages?

Sedan femfaldige Fed-ordföranden Alan Greenspan avgick har efterträdare vanligtvis tillkännagivits cirka 4,5 månader före slutet av den nuvarande ordförandens mandatperiod. För Powell pekar detta på ett tillkännagivande i början av 2026. Tidpunkten kan vara viktig för finansmarknaderna. Om en efterträdare tillkännages tidigare—säg, under hösten 2025—kan marknaderna börja prissätta förväntningar om lägre lånekostnader redan medan Powell fortfarande sitter kvar på posten.

Trump bör uppmärksamma marknaderna

Ironiskt nog, ju mer Trump pressar Fed och dess ordförande, desto mindre sannolikt är det att han uppnår lägre lånekostnader. Varför? Många av hans påståenden, som att "folk kan inte köpa ett hus för att den här killen (Powell) är en dumbom (…) han håller räntorna för höga," står i strid med ekonomiska realiteter. Fed:s räntesänkningar, om de sker, översätts inte automatiskt till lägre bolåneräntor. Den standardiserade 30-åriga bolåneräntan bestäms inte av Fed:s styrränta utan av långfristiga statsobligationsräntor.

Ju större den upplevda politiska påverkan på USA:s penningpolitik är, desto mer volatil är inflationen sannolikt att bli—och desto högre kompensation kommer investerare att kräva för att hålla långsiktiga investeringar i USA. Denna kompensation kommer vanligtvis i form av högre obligationsräntor. Vid tidpunkten för publiceringen stiger marknadens inflationsförväntningar—spårade genom femåriga, femåriga forward-swappar. Detta tyder på att marknaderna redan prissätter en viss risk (se diagram).

Trump skulle göra klokt i att noga uppmärksamma marknadssignaler. Om han inte gör det kan investerare överväga att minska sin exponering mot amerikanska tillgångar och öka sina allokeringar till alternativ som guld. Den gula metallen presterade exceptionellt bra under stagflationen på 1970-talet. Dess överprestation upphörde först när Paul Volckers aggressiva räntehöjningar lyckades återställa marknadens förtroende för Fed:s oberoende.

Fokus på Fed medan marknaderna pressar för räntesänkningar

Fed höll räntorna oförändrade i juli då inflationen ligger över målet och sysselsättningstakten avtar. Osäkerhet kring tullar och debatten om den neutrala räntan gjorde att beslutsfattare initialt var försiktiga med att signalera närliggande räntesänkningar, även om ordförande Jerome Powell öppnade för den möjligheten vid Jackson Hole-symposiet.

I juli noterade Powell att argumenten för lättnader var något starkare än i juni, och två tjänstemän röstade för en sänkning, men policyn förblev måttligt restriktiv. Data har varit blandad: tillväxten har avtagit, arbetslösheten har ökat något, men inflationen är fortfarande över målet och nya tullar kan öka pressen. Marknaderna hoppades på signaler om sänkningar, vilket de tolkade som så gott som garanterat efter Powells duvaktiga kommentarer. Riskbalansen är dock oklar. Tullarnas inflationspåverkan är osäker, och den neutrala räntan (nivån för stabil tillväxt och inflation) är föremål för debatt. Fed:s uppskattningar varierar från 2,5 procent till 3,9 procent jämfört med de 3 procent som många investerare antar. Att sänka för tidigt, innan inflationen är tillbaka på målet och arbetsmarknaden försvagas ytterligare, kan slå tillbaka. Vita huset pressar för kraftigare sänkningar. Multi Asset Boutique anser att data inte stödjer en överdriven sänkning. En sänkning i september ser nu mer sannolik ut med tanke på tecken på en mjukare arbetsmarknad, men sysselsättningen växer fortfarande, så det finns ingen anledning till oro.

Historien varnar för politisk inblandning. Forskning av makroekonomen Thomas Drechsel visar att ihållande politiskt tryck, som på 1970-talet, kan höja prisnivån med cirka 7 procent över ett decennium utan varaktiga produktionsvinster. I dagens miljö med hög skuldsättning och snabb förändring kan kostnaderna slå till tidigare. Marknaderna litar fortfarande på att Powell håller linjen, och det förtroendet vilar på Fed:s oberoende (se kapitlet Market Highlights på sidan 6 för en djupdykning i detta ämne). Terminsmarknaderna visar små förändringar i Fed:s förväntade bana sedan juni, men nu prissätts mer lättnader efter Powells sista möte i april 2026 (se diagram).

Tighta spreadar, tunna marginaler

Investment-grade-kredit är extremt tight, med spreadar på cirka 73 baspunkter över amerikanska statsobligationer, de smalaste på nästan 30 år (se diagram 2). Detta återspeglar starkare balansräkningar, förhoppningar om Fed-lättnader, förbättrade resultat, låg upplevd recessionrisk och robust efterfrågan som gör att de totala avkastningarna förblir attraktiva trots tunna spreadar. Problemet är att värderingarna lämnar lite marginal om tillväxten avtar, med tullar på flernivårekord och viss försvagning i arbetsmarknadsdata. Kreditmarknaderna signalerar lugn medan räntemarknaderna visar mer försiktighet, vilket lämnar lite utrymme om tillväxten skulle svika.

Att klättra på orons mur

Aktiemarknaderna fortsatte att klättra på "orons mur" under vad som vanligtvis är en lugn sommarperiod, med de flesta regionala index som nådde rekordnivåer i lokala valutor.

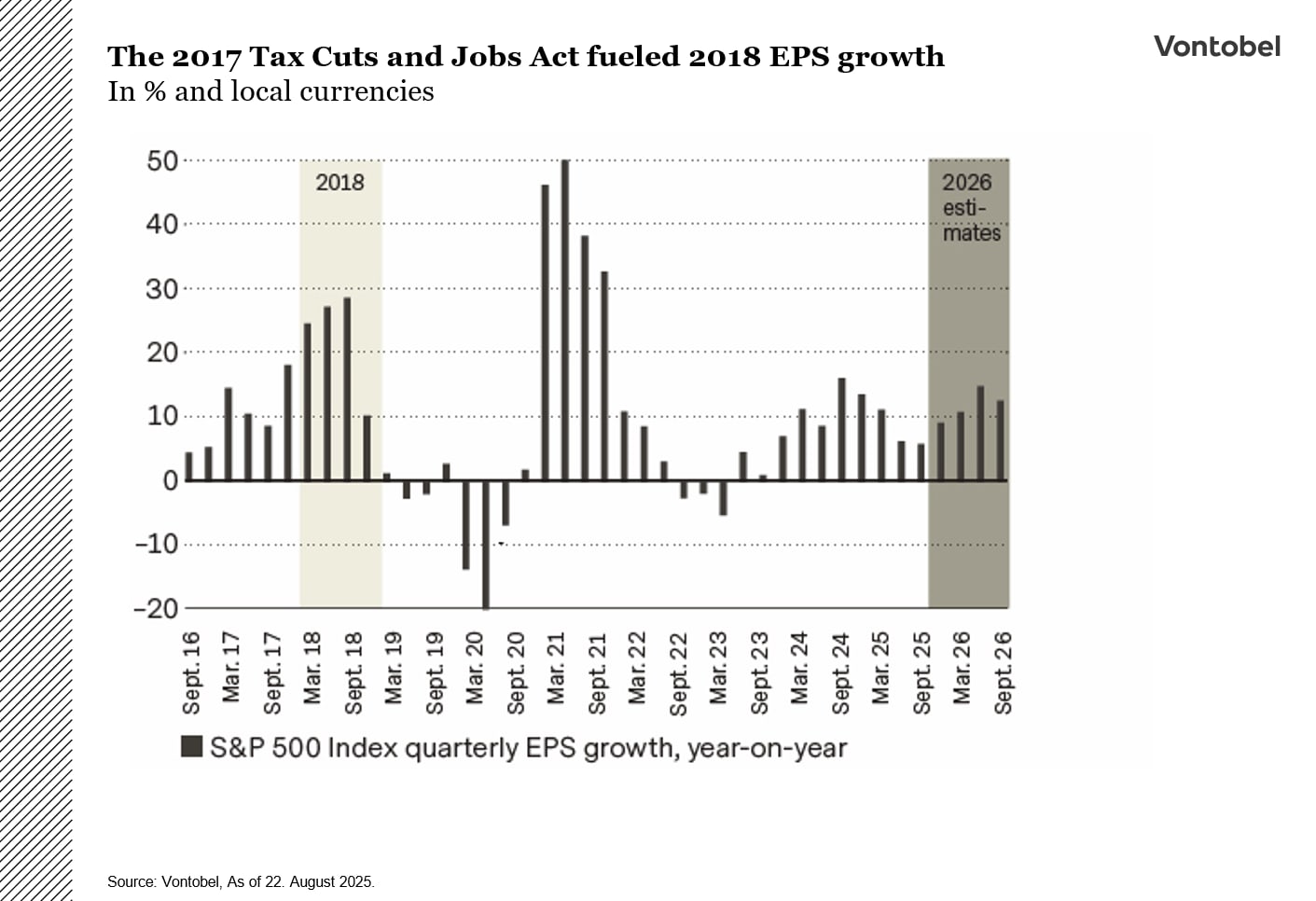

Den positiva marknadssentimentet bygger på en stark resultatsäsong för andra kvartalet, optimistiska prognoser, minskad osäkerhet kring tullar, förväntningar om räntesänkningar i september, förväntade förändringar i Fed-ledarskapet och förväntade stimulansåtgärder 2026 som kan öka företagens vinst per aktie (EPS) på samma sätt som 2018 (se diagram 1). Resultatsäsongen levererade solida överraskningar med minimala effekter från tullar, vilket markerar en vändpunkt i momentum (se diagram 2) och antyder att tidigare revideringar kan ha varit för pessimistiska. Framöver kommer vinstöverraskningar sannolikt att spela en viktig roll för aktieprestationen med tanke på de höga värderingarna.

Inflation förblir den huvudsakliga drivkraften för aktiers riktning. Miljarder i tullar påverkar nu den amerikanska ekonomin varje månad—men vem bär egentligen kostnaden? Effekten på konsumentpriserna är mer nyanserad än många antar. Tullar överförs inte automatiskt fullt ut till konsumenterna. Deras påverkan beror på faktorer som ett företags konkurrensposition, efterfrågans elasticitet, distributionsmodell, tidsfördröjningar och värdekedjans struktur. Detta framgår av data från det amerikanska producentprisindexet (PPI), där importörer vanligtvis absorberar den första träffen genom marginalpress. Den historiska korrelationen mellan PPI och det amerikanska konsumentprisindexet (CPI) har varit svag, vilket tyder på att producentpriser inte är en tillförlitlig indikator för konsumentinflation.

Företag har också verktyg för att motverka tullar: förköp av lager, tillfällig absorption av marginaler, diversifiering av leveranskedjor, omformulering av produkter, omstrukturering av värdekedjor och—endast som en sista utväg—selektivt överföra kostnader. Nyliga resultat från amerikanska "Big Box"-återförsäljare bekräftar detta.

Kommer tullar att synas i CPI? Ja, och det tredje kvartalet kan innebära en ökning, men den övergripande överföringen förväntas vara måttlig, partiell och tillfällig, spridd över sektorer och utspädd över tid. Tjänster, som står för 70 till 80 procent av CPI, är till stor del isolerade. Högre riskområden är konsumentvaror som elektronik, leksaker, bilar och bildelar.

Tullar kan lägga till volatilitet i CPI-avläsningar under kommande kvartal, vilket potentiellt kan återuppliva dragkampen mellan Fed och Trump-administrationen, med Powell som är ovillig att sänka räntorna. Men till skillnad från 2021–2023 ser Multi Asset-teamet inga strukturella skador på värdekedjorna.

Köttflation

De amerikanska nötköttspriserna har skjutit i höjden till historiska toppnivåer under 2025 (se diagram), vilket belyser de "tre D:na" som ofta driver upp priserna på jordbruksråvaror: torka, sjukdomar och efterfrågan.

Den främsta drivkraften bakom prisökningen är den fleråriga minskningen av den amerikanska nötkreatursbesättningen. Stigande produktionskostnader och svår torka i viktiga delstater som Texas, Oklahoma och Kansas, som tillsammans står för ungefär en tredjedel av USA:s nötköttsbestånd, har lett till att ranchägare aggressivt har slaktat sina besättningar. Enligt det amerikanska jordbruksdepartementet (USDA) är den nationella besättningen nu på sin lägsta nivå sedan tidigt 1960-tal (se diagram).

Utbudsproblemen har förvärrats av att gränsen mellan USA och Mexiko har stängts för nötkreatursimport på grund av återkomsten av den så kallade New World screwworm. Denna parasit—som egentligen är en typ av fluga—lägger sina ägg i sår på varmblodiga djur, vilket ofta leder till döden när larverna kläcks och livnär sig på levande vävnad. På 1950-talet orsakade screwworm stora förluster för nötkreatursbesättningar och betydande ekonomiska skador. Mexiko, som är en viktig källa för mer än en miljon nötkreatur årligen, har drabbats av upprepade utbrott av parasiten, vilket kraftigt har minskat nötkreatursexporten till USA under 2025. För närvarande förblir gränsen stängd. USDA kommer att granska importförbudet varje månad, med hänsyn till framsteg i utrotningen och parasitens spridning.

Dessutom har Immigration and Customs Enforcement (ICE)-räder på gårdar och köttförädlingsanläggningar, riktade mot individer utan korrekt arbetstillstånd, ytterligare stört verksamheten. På efterfrågesidan har konsumenternas aptit för nötkött förblivit förvånansvärt stark. För finansmarknaderna bidrar de stigande nötköttspriserna till en bredare livsmedelsinflation. Även om energipriserna faller, håller proteininflationen, ledd av nötkött, matvaruinflationen fortsatt hög.

Vilka är de potentiella källorna till lättnad? Gynnsamt väder skulle vara den mest naturliga lösningen, eftersom förbättrad tillgång på bete skulle kunna motivera ranchägare att bygga upp sina besättningar igen. Den förväntade rekordhöga amerikanska majsskörden kan också öka fodertillgången och sänka kostnaderna. Statliga program (t.ex. nödhjälp för torkdrabbade områden) skulle också kunna uppmuntra till påfyllning av besättningar. Slutligen skulle ökad import från andra länder kunna bidra till att balansera utbudet i USA. Dessa åtgärder kommer dock inte att lösa problemet med låga lager (och kanske inte heller vara politiskt önskvärda).

På kort sikt kan situationen förvärras innan den förbättras. Att bygga upp nötkreatursbestånd är vanligtvis en process som tar flera år. Dessutom, när ranchägare håller tillbaka kvigor från slakt för att utöka sina besättningar, minskar nötköttsproduktionen tillfälligt. Denna minskning av utbudet kommer sannolikt att driva upp priserna ytterligare innan de så småningom sjunker.

Tullar och USA:s motståndskraft skymmer eurons kortsiktiga utsikter

Eurons cykliska utsikter har försvagats av tullar och USA:s ihållande styrka, men marknadstrender indikerar att det långsiktiga positiva caset mot dollarn kvarstår, med den största risken att den amerikanska ekonomin visar sig vara starkare än väntat.

Förra årets dollarrally drevs av stark amerikansk tillväxt och upprepade uppgraderingar av bruttonationalprodukten (BNP). Men momentumet avtog 2025. US Dollar Index föll med cirka 11 procent under årets första halvår, vilket markerar slutet på en strukturell tjurmarknad som började 2010 och levererade en kumulativ uppgång på cirka 40 procent fram till 2024. Tillbaka 1985 kom dollarns nedgång i kölvattnet av Plaza-överenskommelsen, då stora ekonomier samarbetade för att försvaga den amerikanska valutan efter en period av extrem styrka.

Den 21 augusti hade den amerikanska dollarn återhämtat en del av årets förluster, även om omfattningen av nedgången inbjuder till jämförelser med vändningen 1985 efter Plaza-överenskommelsen (se diagram 1).

En 15-procentig amerikansk tull på EU, i kombination med en starkare euro, gör euroområdets exportörer mer utsatta. Den större risken är sannolikt inte ytterligare europeisk svaghet utan en amerikansk återhämtning. Konsensus för amerikansk tillväxt har sjunkit till 1,5 procent från 2,3 procent för 2025 och till 1,7 procent från 2 procent för 2026. Prognoserna för euroområdet har hållit sig nära 1 procent (se diagram 2). Med Europas svaghet redan inprisad är svängfaktorn amerikansk data. Kommande rapporter är nu i centrum för EUR/USD-utsikterna.

I Schweiz kan tullar tynga tillväxten, men den schweiziska francens utsikter vilar på dess roll som en defensiv säkring, vilket håller det långsiktiga positiva caset intakt. Inflation steg något i juli, med en ökning av KPI på 0,2 procent år över år och en kärninflation på 0,8 procent, drivet av transport, tjänster och vissa livsmedelspriser, medan den starka francen höll importkostnaderna låga. Trots uppgången i juli ligger inflationen fortfarande i den låga delen av SNB:s målintervall på 0–2 procent och förväntas ligga nära noll de kommande månaderna. En viss ökning förväntas först mot slutet av 2025 när baseffekterna avtar och tullarna får genomslag. Den nuvarande datan är osannolik att påverka SNB:s hållning, med tjänstemän som fokuserar på francen och är försiktiga med att ytterligare förstärkning snabbt kan radera den blygsamma prisuppgången.

Den överraskande 39-procentiga amerikanska tullen på schweizisk export i augusti utlöste initialt en kortvarig utförsäljning av francen. Även om en sådan tull kan tynga Schweiz tillväxtutsikter, driver de inte valutan. Francens styrka är mindre rotad i inhemska fundamenta eller räntedifferenser och mer i dess roll som en strukturell säkring. Med diversifiering åter i fokus och teman kring avdollarisering som återkommer, anser Multi Asset Boutique att dess defensiva attraktionskraft är starkare än någonsin. Dessa faktorer lämnar det långsiktiga caset för en starkare franc intakt.