Investors’ Outlook – Hantera med försiktighet

Marknaderna gick in i juni under ett visst tryck. Även om vissa handelsspänningar fanns kvar – till exempel att USA fördubblade tullarna på stål- och aluminiumimport – gav president Donald Trumps tullförseningar andra länder tid att fundera över sina nästa drag. Nya samtal mellan USA och Kina bidrog dessutom till att förbättra stämningen.

Tilltagande konflikter

Men Israels attacker mot Irans kärntekniska anläggningar bröt plötsligt lugnet och fick oljepriserna att rusa. Som det ser ut i dag har Multi Asset Boutique:s basscenario – attacker från Israel, iranska vedergällningar, begränsad amerikansk militär inblandning och ett tillfälligt oljeprislyft till 70–80 dollar per fat – blivit verklighet.

Vontobels Multi Asset Boutique bedömer att det i nuläget inte finns mycket som talar för att inflationen ska ta fart. Penningpolitiken har lättats något, men är inte överdrivet expansiv. Samtidigt är det osannolikt att efterfrågan skjuter i höjden, eftersom den globala tillväxten fortsätter att bromsa in.

Men spänningarna i Mellanöstern har lagt ytterligare en osäkerhetsfaktor till den amerikanska centralbankens redan komplexa uppgift. Fed höll räntan oförändrad i juni men justerade upp sina prognoser för både inflation och arbetslöshet. Europeiska centralbanken (ECB) genomförde ytterligare en räntesänkning, och marknaden räknar med minst en till före årets slut. Schweiziska centralbanken sänkte sin styrränta till noll i ett försök att hantera en stark franc och dämpa deflationstryck.

Går Europas framtid att släta ut?

Europeiska aktier har utvecklats starkt hittills i år. De största börsindexen i Europa har stigit mellan 20 och 25 procent, och det tyska DAX-indexet har klättrat med över 30 procent. I början av året drevs uppgången främst av låga värderingar – många europeiska aktier handlades med kraftig rabatt jämfört med sina amerikanska motsvarigheter. Men med tiden tog optimismen över: hopp om slutet på kriget i Ukraina, hopp om generösa stimulanspaket… och kanske till och med en tro på en sorts ”Make Europe Great Again”.

Europeiska aktier är inte längre lika billiga som i början av året, men de är fortfarande mer prisvärda än amerikanska. Den värderingsskillnaden speglar bland annat investerares uppfattning att eurozonen är mindre produktiv än USA eller andra regioner. En av de största orsakerna till detta är att eurozonen är fragmenterad.

Trots att de 20 euroländerna har en gemensam valuta har de olika skattesystem, arbetsmarknader och ekonomiska regelverk. Det gör det svårare för företag att verka effektivt över gränserna och minskar möjligheten till stordriftsfördelar. Kapitalmarknaderna är också splittrade längs nationella linjer. EU erkänner själv att integrationen av Europas kapitalmarknader fortfarande är ”relativt begränsad”. Välfungerande och integrerade kapitalmarknader är avgörande för att stimulera inhemsk tillväxt och stötta innovativa startups och tillväxtbolag. En helt enad kapitalmarknad skulle också kunna främja gränsöverskridande investeringar, locka mer utländskt kapital och stärka eurons roll som global investeringsvaluta.

Det är därför kanske inte så konstigt att USA är ledande när det gäller utveckling och användning av ny teknologi, särskilt inom områden som artificiell intelligens, big data och molntjänster. Amerikanska techjättar som Google, Amazon, Apple och Microsoft driver produktiviteten genom innovation. Europa har också många innovativa företag, men de har ofta svårt att växa i samma takt eller med samma kraft.

Yttre påtryckningar

President Trumps ”America First”-agenda har tärt på de transatlantiska relationerna och utmanat Europas exportberoende ekonomi. I Tyskland – eurozonens största ekonomi – står exporten för över 40 procent av BNP. Även Spanien (36,7 %), Frankrike (33,5 %) och Italien (32,3 %) är starkt beroende av världshandeln. Kriget i Ukraina fortsätter dessutom att belasta företagens och konsumenternas förtroende. Oro växer för att Ryssland så småningom kan hota fler europeiska länder. De ökade säkerhetshoten har också lett till krav på större försvarsbudgetar.

Trump har vid upprepade tillfällen kritiserat NATO-länder för att inte spendera tillräckligt på försvaret, och han har till och med hotat att dra tillbaka USA:s stöd om inte fler bidrar. Han har nämnt ett mål om 5 procent av BNP. Förvisso ökade Europas försvarsutgifter med 11,7 procent till 423,3 miljarder euro förra året, men de flesta länder ligger fortfarande långt ifrån 5-procentsmålet med dagens budgetramar.

Samtidigt kommer press från öster. Kina översvämmar världens marknader med billiga högteknologiska produkter som elbilar och solpaneler – ett hot mot flera nyckelindustrier i Europa. Samtidigt har europeiska företag fortsatt svårt att få fotfäste på den kinesiska marknaden.

Till detta kommer sviterna från tidigare kriser. Eurozonen bär fortfarande ärr från skuldkrisen som följde efter finanskrisen 2008. Som diagram 1 visar kollapsade investeringarna i Europa under den perioden och har ännu inte återhämtat sig helt.

På hemmaplan är invandring fortsatt ett känsligt ämne. Förväntningar kring integration, bostadsbrist och intern säkerhet göder ofta populistiska och EU-kritiska rörelser – särskilt i länder som Tyskland och Frankrike.

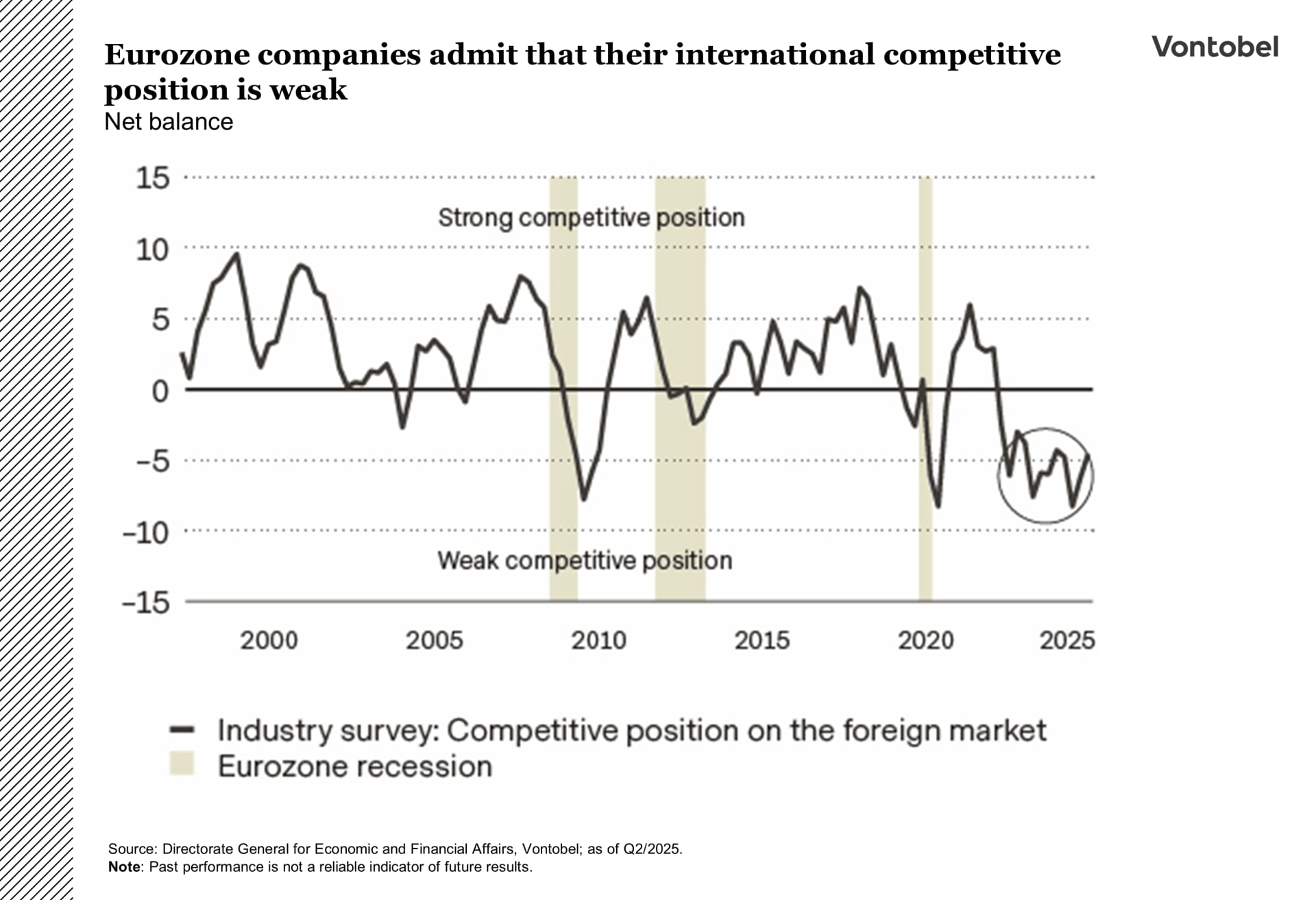

Med alla dessa motvindar är det kanske inte så konstigt att många europeiska företag har en rätt pessimistisk syn på sin globala konkurrenskraft (se diagram 2).

Men framsteg har gjorts

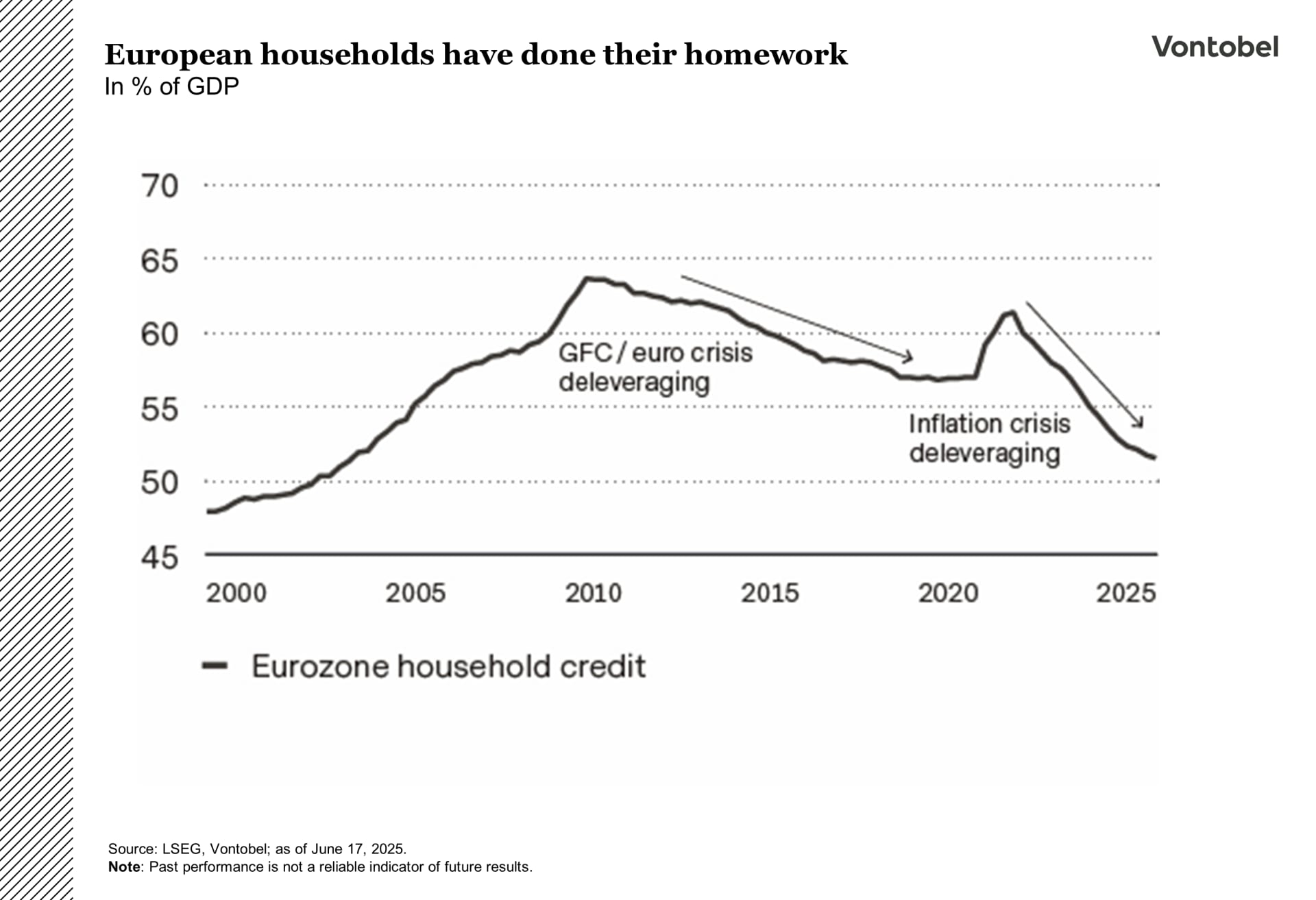

Trots mörka moln har eurozonen gjort betydande strukturella framsteg de senaste åren. Ett tydligt exempel är den kraftiga nedgången i den strukturella arbetslösheten. Sedan skuldkrisens bottennivåer har arbetslösheten halverats – till 6,2 procent i april 2025. I södra Europa har förbättringen varit än mer dramatisk – från toppnivåer över 18 procent till bara 7,7 procent i dag. Även hushållens finanser har förbättrats, med skuldsättning som nu ligger klart lägre än efter finanskrisen eller pandemin (se diagram 3).

Banksektorn har också stärkts. Andelen nödlidande lån, särskilt i länder som Grekland, Italien, Spanien, Portugal och Irland, har sjunkit från över 10 procent till under 3 procent i dag – tack vare återhämtning och reformer. Bankerna har också bättre kapitaltäckning och starkare kärnkapitalrelationer.

År av extremt låga räntor har dessutom minskat eurozonens räntebörda. Som andel av BNP har räntekostnaderna fallit från över 5 procent under skuldkrisen till bara 3 procent – en betydligt bättre situation än i USA, där de nu överstiger 8 procent. Det sagt, vissa länder, som Italien (över 6 procent) och Spanien (4 procent), har fortfarande höga räntekostnader.

Kortsiktiga medvindar

Utöver de långsiktiga förbättringarna finns även några kortsiktiga ljusglimtar. Ironiskt nog är Donald Trump kanske en av dem. Hans första mandatperiod satte viss press på Europa att reformera. Nu ökar trycket igen – och man kan hävda att europeiska ledare helt enkelt inte har något val.

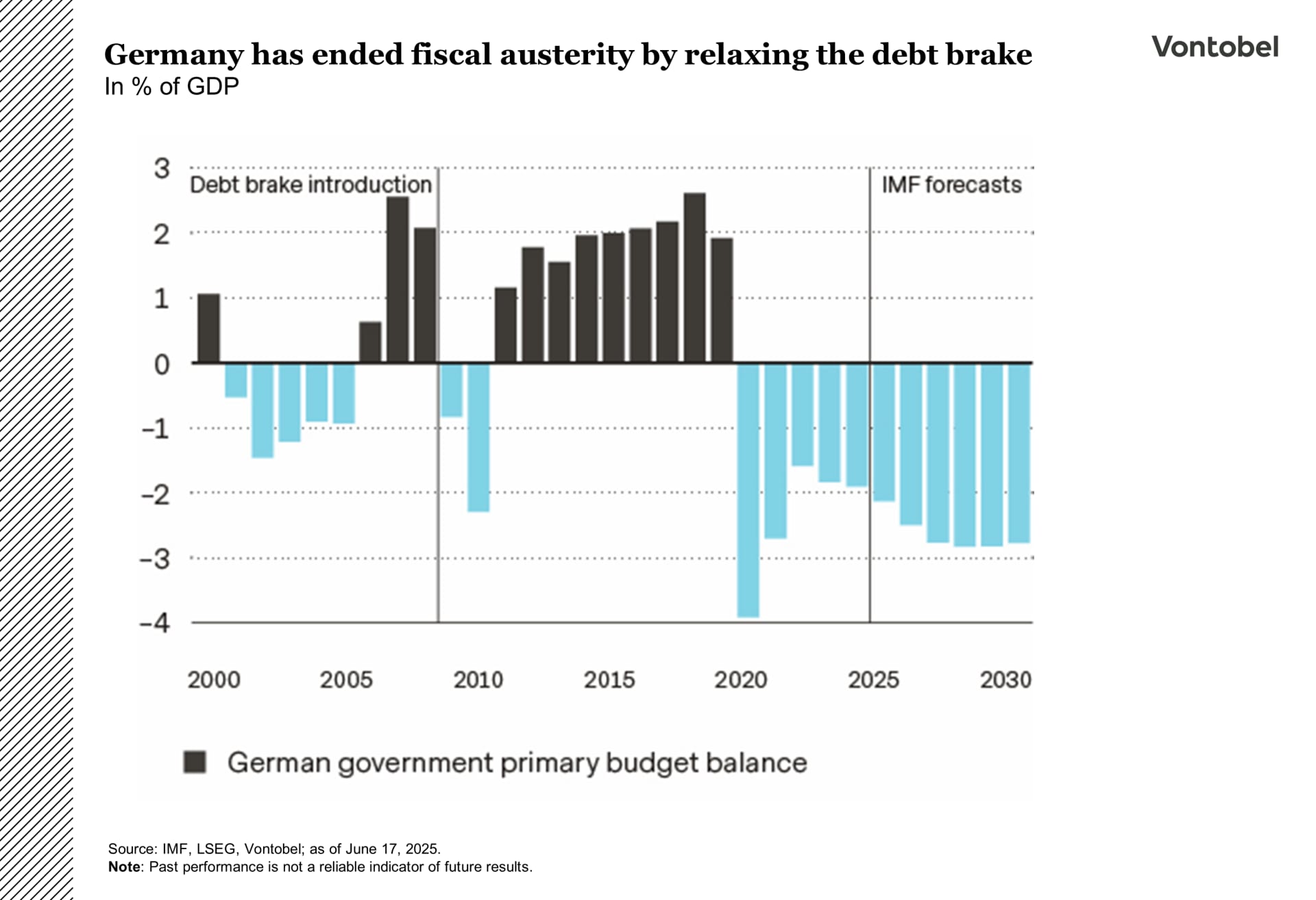

Ett tydligt exempel är Tysklands reform av skuldregeln (se diagram 4). I februari avvisade dåvarande förbundskanslerkandidaten Friedrich Merz varje tanke på att ändra på den balanserade budgeten. Men redan i mars, med hänvisning till ”hoten mot vår frihet i Europa”, föreslog han en grundlagsändring för att möjliggöra hundratals miljarder euro i lånefinansierade investeringar i försvar och infrastruktur. Denna omsvängning verkar ha fått effekt – även andra länder har annonserat ökade försvarsutgifter, om än inte i samma omfattning. Enligt NATO:s generalsekreterare Mark Rutte är alla medlemsländer på väg att nå alliansens mål om 2 procent av BNP i år.

Även industripolitiken har fått nytt liv. Förre ECB-chefen Mario Draghi presenterade i september 2024 en omfattande konkurrenskraftsrapport som lyfte fram svagheterna i Europas ekonomi. EU-kommissionens ordförande Ursula von der Leyen använde den som grund för den nya ”Konkurrenskraftskompassen”. Enligt von der Leyens uttalanden i januari har Europa ”allt som krävs för att vinna racet mot toppen” – men nu krävs åtgärder för att överbrygga svagheterna. Kompassen ska omsätta Draghis rekommendationer till konkreta reformer. ”Vi har en plan. Vi har den politiska viljan. Det som krävs nu är tempo och enighet. Världen väntar inte på oss. Alla medlemsländer är överens – nu gäller det att omsätta det i handling.”

Planen fokuserar på tre områden: 1) att minska innovationsgapet, 2) att kombinera klimatmål med konkurrenskraft, och 3) att minska beroenden och stärka säkerheten. Flera initiativ är på gång, såsom en ”Konkurrenskraftsfond”, en ”Europeisk spar- och investeringsunion” och ett ”Omnibus-initiativ” för att minska byråkrati.

En annan ljuspunkt: inflationen är på väg tillbaka till normala nivåer. I maj föll konsumentprisökningarna till 1,9 procent – under ECB:s mål på 2 procent.

Även löneökningarna bromsar in. ECB:s löneindikator, som baseras på gällande kollektivavtal, pekar mot en genomsnittlig löneökning på 3,1 procent för 2025, jämfört med 4,7 procent i fjol. Exklusive engångsbonusar är ökningen ännu lägre: 2,9 procent mot 4,9 procent 2024.

Det ger ECB utrymme att fortsätta lätta på penningpolitiken. I juni genomfördes den åttonde räntesänkningen, vilket sänkte inlåningsräntan till 2 procent. Även om centralbanken signalerat en paus under sommaren, räknar marknaden med minst en ytterligare sänkning före årets slut. Den fortsatta normaliseringen kan ge eurozonens kämpande ekonomi ett välbehövligt lyft.

Vad krävs för att göra Europa ”great” igen?

Enligt Multi Asset Boutique:s egen checklista för ett ”Make Europe Great Again”-scenario är endast två av tio punkter uppfyllda (se diagram 5). Alla kriterier behöver inte uppfyllas – men fler än två lär behövas. Med några första steg tagna och seglen satta krävs nu bara lite mer medvind för att blåsa nytt liv i den gamla kontinenten.

Läget är känsligt

Fed höll styrräntan oförändrad på 4,25–4,5 procent och bekräftade fortsatt vägledning om två räntesänkningar i år. Men nya prognoser pekar på lägre tillväxt, seg inflation och växande intern oenighet. Vägen mot lättnader är nu mer osäker – september ser ut att vara det tidigaste rimliga fönstret, förutsatt att inkommande data tillåter.

Fed:s uppdaterade prognoser visar att BNP-tillväxten 2025 skrivs ned till 1,4 procent (från 1,7 procent), kärninflationen (PCE) upp till 3,1 procent och arbetslösheten väntas stiga till 4,5 procent. Dessa stagflationsliknande förhållanden försvårar Fed:s balansgång mellan att stödja tillväxt och hålla inflationen i schack.

Sprickorna inom Federal Open Market Committee (FOMC) blir tydligare. Två läger har börjat ta form: ett som vill sänka räntan, med hänvisning till avmattad tillväxt och stigande arbetslöshet, och ett som förespråkar tålamod på grund av ihållande inflation. I juni räknade sju av de 19 ledamöterna med inga sänkningar i år – upp från fyra i mars – trots att medianprognosen fortfarande pekar på två. Samtidigt skrevs även prognoserna för räntesänkningar 2026 och 2027 ner, vilket antyder en långsammare normaliseringstakt. FOMC röstade dock enhälligt för att hålla räntan oförändrad. På presskonferensen betonade ordförande Jerome Powell försiktighet: ”Vi är i ett bra läge för att vänta och lära mer.” Den formuleringen understryker Fed:s datadrivna strategi, men lämnar samtidigt dörren öppen för åtgärder om det krävs.

Inflationsriskerna består, särskilt kopplade till tullar och geopolitiska spänningar – framför allt i Mellanöstern – som kan pressa upp energipriserna. Powell erkände tullarnas fördröjda effekt: ”Någon måste betala för dem.” En sänkning i september är fortsatt möjlig, men bara om en tydlig avmattning i inflationen bekräftas och arbetsmarknaden mjuknar ytterligare. Fram till dess är Fed beredd att vänta och följa utvecklingen inom båda delarna av sitt dubbla mandat.

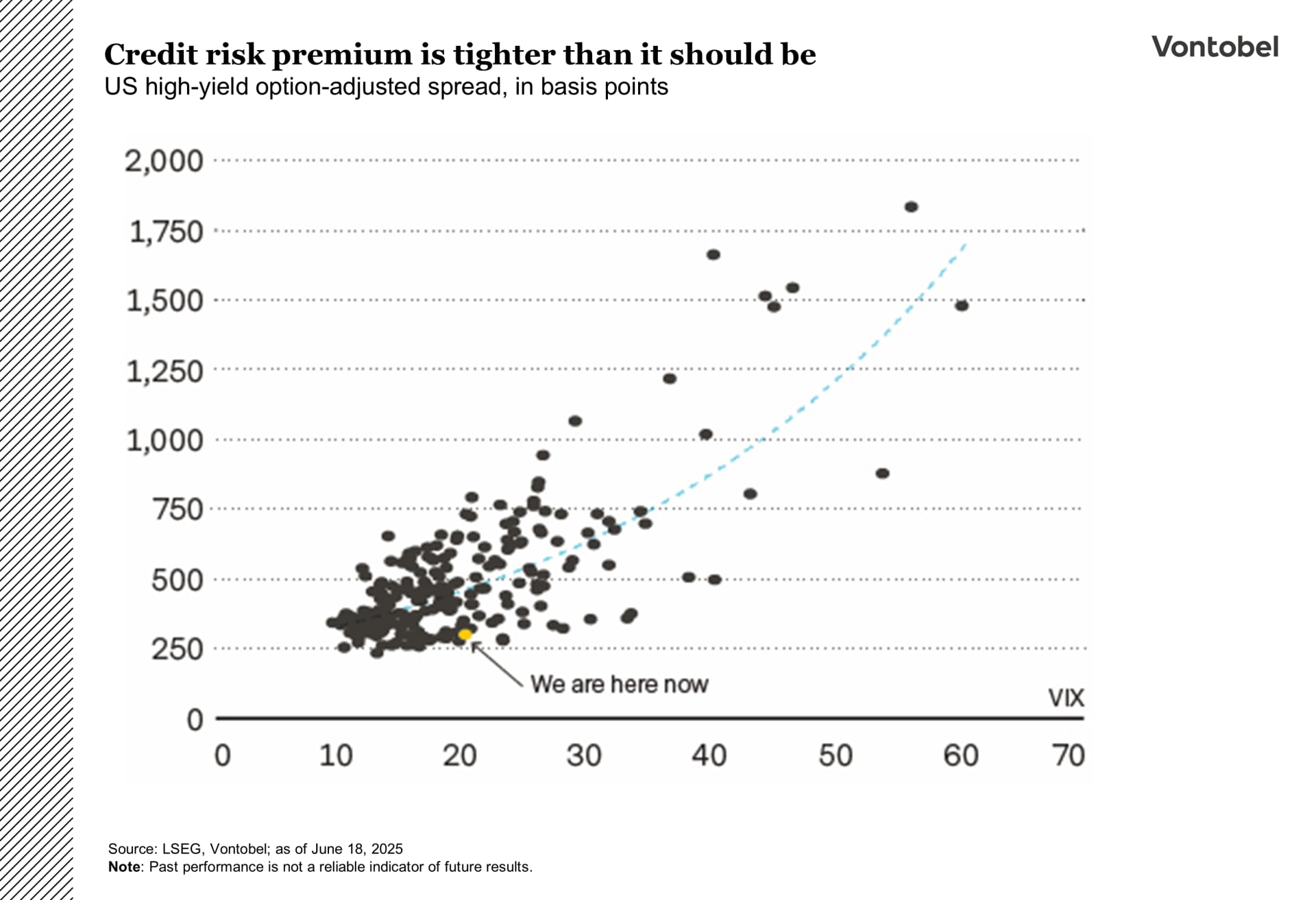

Kreditmarknader – avviker från volatiliteten

Kreditmarknaderna visar tecken på självtillfredsställelse. Med nuvarande volatilitet borde kreditspreadarna vara bredare (se diagram 2). Den kraftiga uppgången och spreadkompressionen efter vårens stressperiod kan ha gått för långt, vilket gör att spreadarna nu inte speglar underliggande makro- och kreditrisker. De tajta spreadarna ger idag ett litet skydd mot ökande volatilitet eller försämrade fundamenta. Riskpremien i investment grade-segmentet ser dyr ut i förhållande till marknadsstressen som VIX-indexet antyder – vilket väcker frågor kring skydd mot nedsida och växande sårbarhet i kreditvärderingar.

Blandade signaler från Europa

När vi går in i andra halvan av året står det klart att marknaderna just genomgått en turbulent centrifug, toppad av nya oroligheter i Mellanöstern. Vad väntar härnäst?

Fokus ligger kvar på det som verkligen påverkar riktningen: inflation, centralbanker, penningpolitikens bana och dess effekt på den ekonomiska tillväxten.

I Europa tappade aktier fart mot slutet av andra kvartalet efter en stark inledning på året. Mycket av uppgången hittills i år har drivits av cykliska sektorer, särskilt banker och industribolag kopplade till försvar. I det tyska DAX-indexet stod försvarsrelaterade aktier ensamma för omkring 30 procent av årets uppgång hittills. Om man tar bort dessa cykliska drivkrafter är den breda europeiska marknaden i stort sett oförändrad i lokal valuta – ungefär som i Schweiz, där marknaden domineras av dagligvaror och hälsovård, eller i USA, där utvecklingen också tyngts av en svagare dollar. Det som sticker ut är skillnaden i policy mellan USA och Europa. Medan USA:s penningpolitik förblir stram, har Europa börjat lätta på det finanspolitiska trycket. ECB håller räntorna låga, och Multi Asset Boutique räknar med att europeiska bolagsvinster kan börja återhämta sig efter flera års stagnation (se diagram 1). En viktig katalysator här är Tysklands historiska finanspolitiska stimulanspaket från tidigare i år, som fokuserar på försvar och infrastruktur.

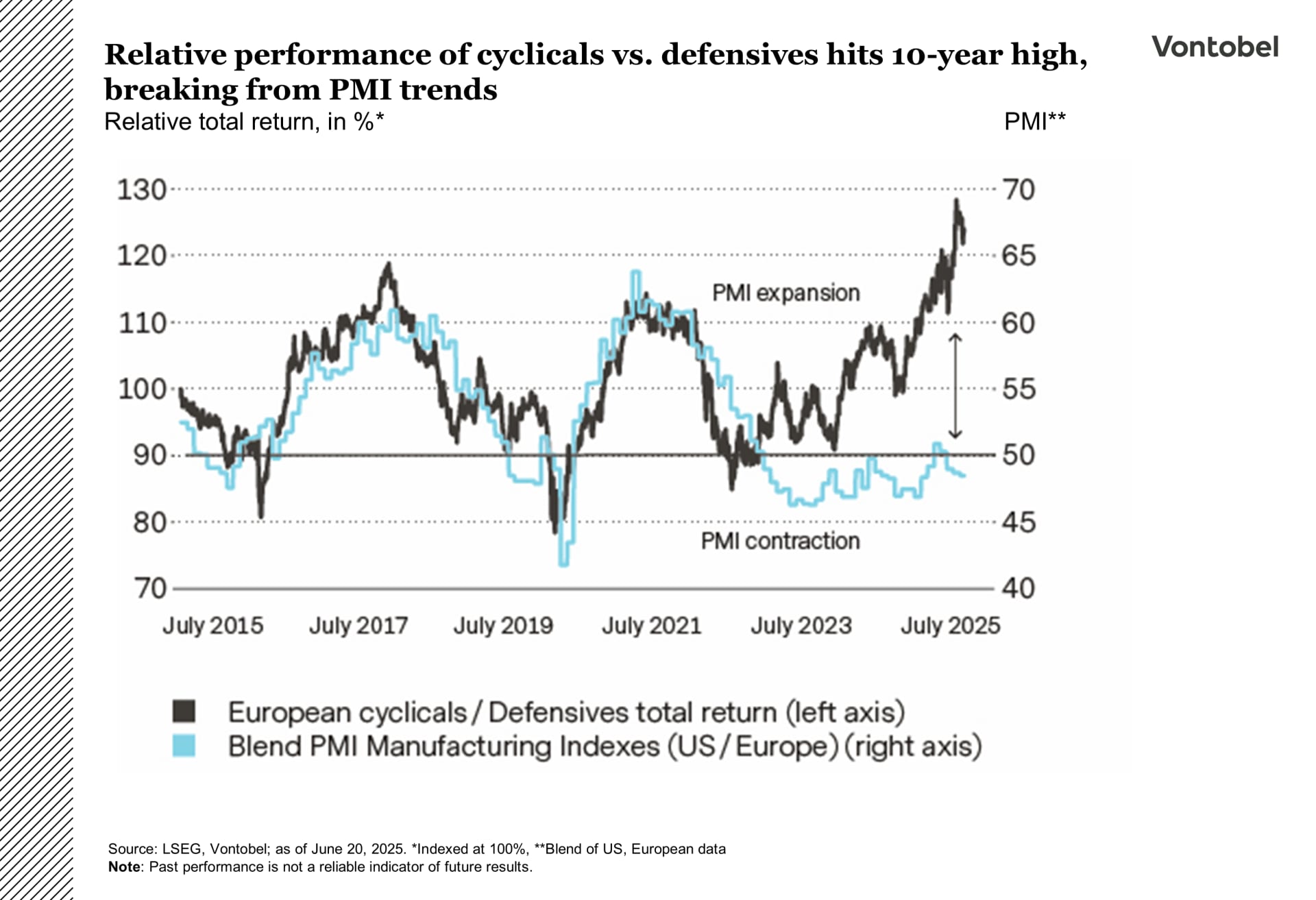

Men en viktig fråga är om allt det positiva redan är inprisat. Värderingarna i vissa sektorer ser ansträngda ut, och globala investerarundersökningar visar att långa positioner i europeiska aktier – särskilt banker – är ett trångt trade. Det är också värt att notera att förhållandet mellan cykliska och defensiva aktier har nått den högsta nivån på tio år – ett extremt läge som normalt stöds av starka inköpschefsindex (PMI), vilket inte är fallet just nu (se diagram 2). För att marknaden ska kunna fortsätta på den redan prissatta banan krävs alltså en förbättring i PMI-siffrorna. Dessutom kan banker, som hittills varit ett draglok i uppgången, tappa fart när centralbanker börjar sänka räntorna.

Lägg därtill Trumps hot om nya tullar inom 90 dagar, och sommaren kan bjuda på nya volatilitetstoppar.

Oljemarknaden ryter till

Det finns ett gammalt talesätt bland råvaruanalytiker: ”Oljepriser reagerar alltid när Iran är inblandat.” Efter en trög inledning på året drev ”Operation Rising Lion” tillfälligt upp oljepriset till över 80 dollar per fat.

Multi Asset Boutique:s huvudsakliga scenarie har nu bekräftats. Det utgick från israeliska attacker och iranska vedergällningar, men endast begränsat amerikanskt militärt engagemang. Därför förutspåddes liten eller ingen påverkan på oljetillgången, samt tillfälligt högre oljepriser inom intervallet 70–80 dollar per fat. Därefter antogs läget stabiliseras.

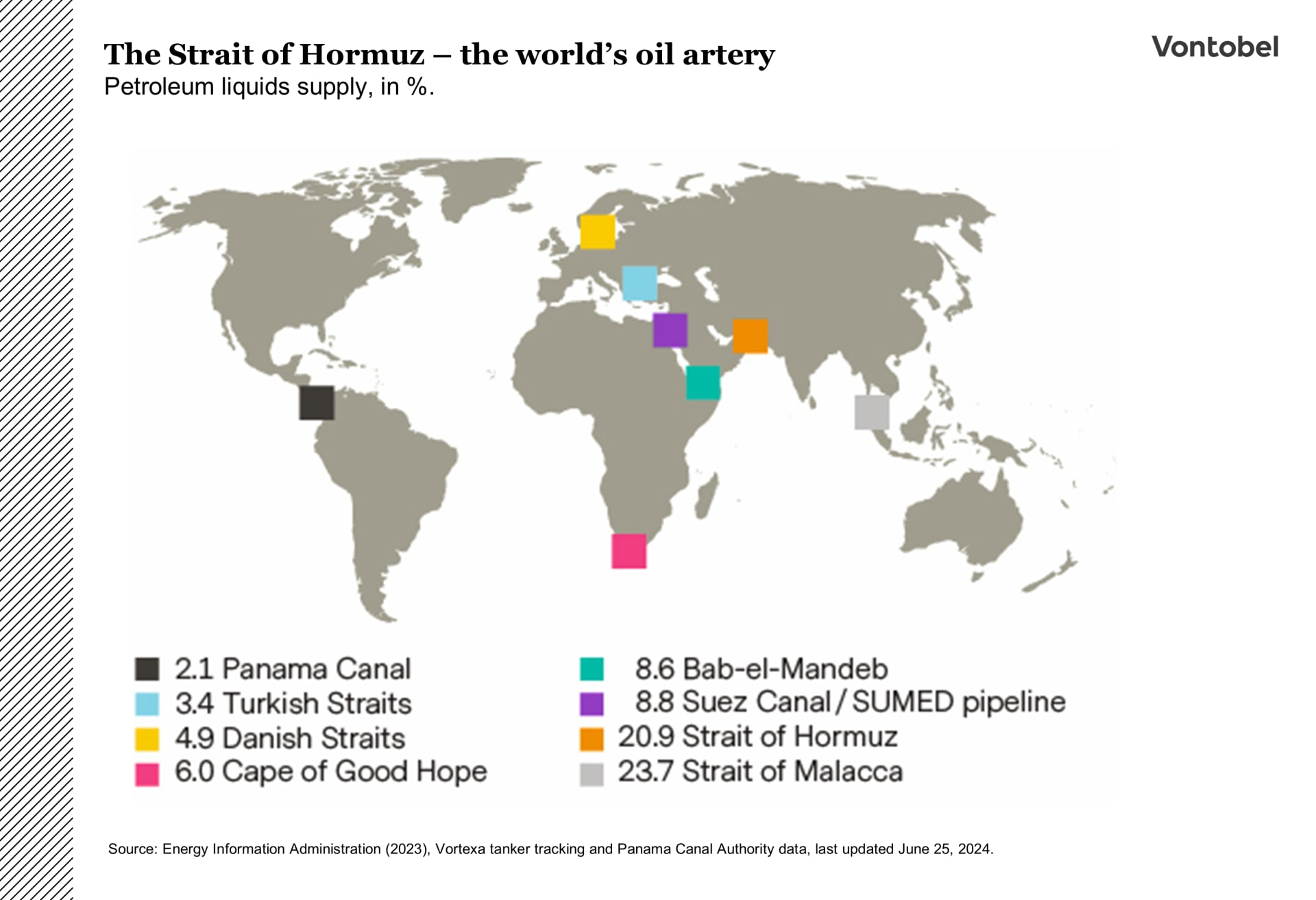

Som vid tidigare konflikter har Iran återigen hotat att stänga Hormuzsundet – en nyckelpunkt som landet effektivt kontrollerar. Ungefär 20 procent av världens oljetransporter passerar genom denna flaskhals (se diagram 1). Nästan två tredjedelar av volymen består av råolja från Iran, Kuwait, Saudiarabien, Qatar och Förenade Arabemiraten, medan resten utgörs av oljeprodukter och naturgas. Ett faktiskt stopp i sundet är det största riskscenariot, som skulle kunna pressa priserna långt över 100 dollar per fat.

Men det scenariot ses som osannolikt. Iran har hittills aldrig fullföljt sitt hot – att stänga sundet skulle också stoppa deras egna oljeexporter och därmed deras inkomster. Multi Asset Boutique bedömer att Iran bara skulle ta till ett så drastiskt steg om de fruktade ett regimskifte utifrån.

Om sundet ändå skulle dras in i konflikten kan USA:s strategiska oljereserv (SPR) och/eller OPEC+ kliva in (se diagram 2). Men det finns frågetecken. Efter flera nödtömningar är SPR nu nere i ”bara” 402 miljoner fat. Och vad gäller OPEC+ finns osäkerhet kring hur mycket reservkapacitet som faktiskt finns. År av produktionsneddragningar och investeringsbrist efter pandemin har gjort det svårt för vissa fält att snabbt återstartas. Troligen är det bara Saudiarabien och Förenade Arabemiraten som kan öka produktionen på kort varsel.

Bortom de geopolitiska rubrikerna ligger Multi Asset Boutique:s oljeprognos kvar på en låg nivå genom slutet av 2025. Det beror delvis på osäkerhet kring handelskrig, relaterade tillväxtfarhågor och ett ökat utbud från andra producenter som Brasilien, Guyana och Kanada.

Bestående fläckar på dollarn?

Den amerikanska dollarn är fortfarande världens viktigaste valuta. Den står för den största andelen av världens valutareserver, dominerar i internationella lån och handelsfinansiering, och utgör runt 40 procent av den dagliga valutahandeln. Men dess särställning ifrågasätts allt mer. Två krafter – förändrade handelsmönster och ökande statlig skuldbörda – får centralbanker och investerare att omvärdera dollarns framtid (se diagram 1).

Amerikanska tullåtgärder och en gradvis omläggning av de globala leveranskedjorna väntas minska andelen världshandel som genomförs i dollar. Varje gång en exportör väljer en annan faktureringsvaluta minskar det strukturella behovet av dollar. Centralbanker verkar dra liknande slutsatser: IMF-data visar att dollarns andel av valutareserverna minskat nio kvartal i rad, samtidigt som guldinnehavet ökar. Takten är långsam – men målet tycks strategiskt.

Inhemska faktorer stärker bilden. Nettoräntekostnaderna är nu i nivå med försvarsutgifterna, och det årliga lånebehovet överstiger 2 biljoner dollar fram till 2029. Samtidigt förbereder kongressen nya utgiftsförslag – och ännu en omgång kring skuldtaket. Långa statsobligationer handlas nu med högre terminspridning, då investerare kräver kompensation för det finanspolitiska risktillägget som tidigare betraktades som obetydligt.

Denna stigande riskpremie syns redan i FX-optioner och förstärker marknadens alltmer negativa syn på dollarn. Optionsmarknaden antyder att svagheten fram till 2026 inte bara beror på cykliska faktorer som Fed-sänkningar och minskade räntedifferenser, utan också på en mer grundläggande omvärdering av USA:s roll i det globala kapitalflödet. Slutsatsen är en svagare och mer volatil dollar, eftersom de regler som traditionellt stött reservvalutastatus börjar luckras upp. USD/CHF-optioner visar detta tydligt (se diagram 2): den 19 juni låg den marknadsimplikerade sannolikheten för att valutaparet handlas under 0,80 på 51,8 procent inom nio månader, 57,1 procent inom ett år och 69,3 procent inom två år, medan sannolikheten för att kursen ligger mellan 0,80–0,85 minskar successivt. Denna prissättning signalerar en strukturell omvärdering snarare än kortsiktig oro.

Sammanfattningsvis står dollarn nu inför en dubbel utmaning: en inhemsk avmattning och ett växande finanspolitiskt risktillägg i ett klimat där tidigare garantier för obegränsad kapitaltillgång inte längre är givna. Reservvalutastatusen försvinner inte över en natt – men förändringar i handelsfakturering, portföljallokering och upplevd policytrovärdighet kommer väga tyngre för valutakursutvecklingen än tidigare.