Motståndskraftiga börser

Innan sommaruppehållet lanserar vi sojabönscaset, där efterfrågan drivs av sojaolja. En investering i sojabönor förväntas generera stabil avkastning 2025. Under tiden har ledande aktiemarknader som S&P 500 och Nasdaq visat motståndskraft mot den nya militära konflikten mellan Israel och Iran. Hittills har den främsta konsekvensen varit en ökning av oljepriserna.

Veckans fall: Stabil avkastning i sojabönor

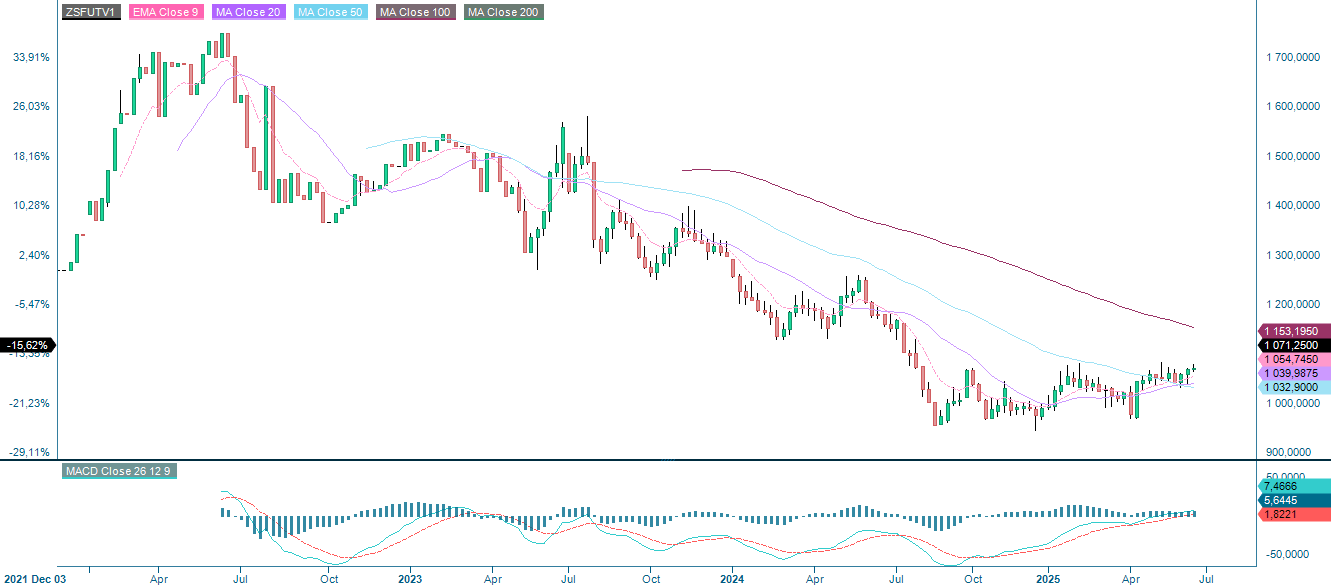

Priset på sojabönor bestäms vanligtvis av marknadsdynamiken i Kina, USA, Argentina och Brasilien. Kina är den största konsumenten av sojabönor och står för nästan 60% av den totala efterfrågan, medan de sistnämnda länderna är bland de tre största producenterna. Sedan sensommaren förra året har priset på sojabönor ökat stadigt, drivet av efterfrågan på sojaolja. Det finns inget som tyder på att denna trend kommer att avstanna, vilket innebär att sojabönor kan vara en relativt stabil investering under 2025.

Sedan toppnoteringen på drygt 16 USD per bushel under 2022 har priset sjunkit avsevärt för att bottna på knappt 9,4 USD per bushel i augusti förra året. Bättre avkastning än väntat i kombination med en oförändrad efterfrågan bidrog till att pressa ned priserna. Sedan dess har dock priserna stadigt ökat på grund av olika faktorer, varav vissa är relaterade till efterfrågan och andra till produktionen. Detta har lett till en långsam och stadig prisuppgång till 10,7 USD per bushel.

När det gäller produktionen har resultaten varit blandade beroende på land. I USA ökade skördeutsikterna tack vare nederbörd över genomsnittet under våren. Regnet föll under "planteringsdelen" av odlingscykeln, som vanligtvis genomförs från maj till början av juli. Detta kan förklara varför USDA nyligen gav 66% av sojabönorna betyget "Excellent", vilket är det högsta betyg som USDA ger. De pågående handelskonflikterna mellan USA och Kina har haft en negativ inverkan på terminspriserna. Osäkerhet kring tullar har snedvridit prissättningen, med nya tullar och förseningar som dyker upp över tid. Trump-administrationen har dock föreslagit att oljeraffinaderier ska få blanda in mer biobränslen i bensin och diesel, vilket är en positiv faktor för terminspriserna på sojabönor.

I andra änden av skördekalendern skördar Argentina och Brasilien för närvarande. Medan Argentinas skörd sannolikt kommer att avslutas snart, förväntas Brasiliens skörd fortsätta fram till juli. Även om Brasilien har haft en framgångsrik skördesäsong har utbudsproblem i Argentina påverkat skörden. Hotet om en strejk under Q1 har till viss del motverkat den relativt svaga peson. När sommaren nu börjar har dock peson stärkts mot de flesta större valutor, vilket är en negativ faktor för exporten.

Sammanfattningsvis, även om faktorer på utbudssidan tyder på att terminspriserna på sojabönor kommer att förbli relativt stabila, verkar faktorer på efterfrågesidan tyda på motsatsen. Mer specifikt kan priserna på sojabönor fortsätta att stiga under 2025 i takt med att handelsrelationerna med Kina förbättras och efterfrågan på sojaolja förblir stark.

Sojabönsfuture (USD), ettårig daglig graf

Sojabönsfuture (USD), femårigt veckogram

Makrokommentarer

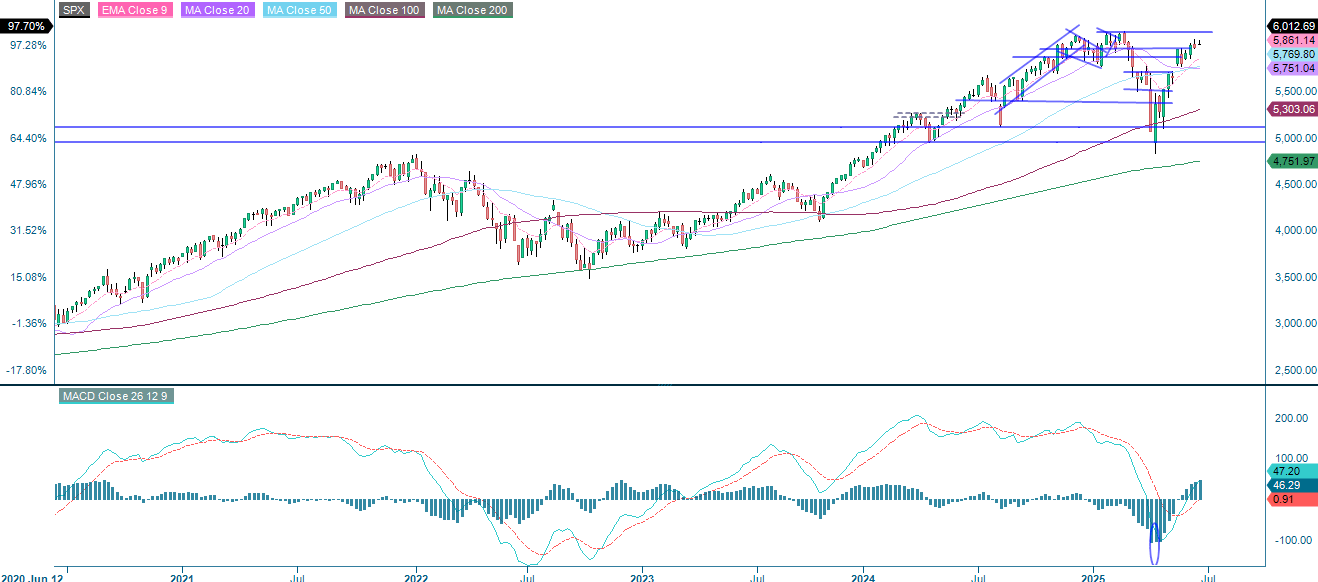

De ledande aktiemarknaderna föll kraftigt efter Israels militära attacker mot Iran som inleddes helgen den 14-15 juni. I skrivande stund har S&P 500 och Nasdaq återhämtat sig, vilket tyder på att investerarna blir alltmer motståndskraftiga inför olika kriser. Den mest betydande långsiktiga förändringen tycks vara oljeprisökningen, som steg från cirka 62 USD per fat den 31 maj till 75 USD per fat den 17 juni.

På onsdagen den 18 juni inleds den makroekonomiska agendan med att Japan publicerar handelsbalans och maskinorder för april respektive maj. Senare kommer Storbritannien att publicera KPI-siffror för maj. Detta följs av euroområdets bytesbalans för april och KPI för maj. Från USA kommer statistik över bostadsbyggandet i maj, räntebesked från Fed samt veckovisa oljelager (DOE). Även den svenska Riksbanken lämnar räntebesked på onsdagen.

En jämförelse av FED:s och ECB:s styrräntor från januari 2024 till juni 2025

Viktiga händelser på torsdagen den 19 juni inkluderar april månads byggproduktionssiffror från euroområdet och veckostatistik över nyanmälda arbetslösa från USA. Räntebesked väntas från Bank of England, samt från centralbankerna i Schweiz, Norge och Turkiet. De amerikanska aktiemarknaderna är stängda på torsdagen, då det är en nationell helgdag.

Fredagen den 20 juni inleds den makroekonomiska agendan med att Japan publicerar KPI-siffror för maj. I Europa inleds nyhetsflödet kl. 08.00 CET med brittisk detaljhandel och tysk PPI för maj. Detta följs av franska industriförväntningar för juni. Från USA kommer Philadelphia Fed Index för juni samt hushållens konfidensindikator för maj. Accenture ska också publicera en delårsrapport på fredagen. Fredagen är midsommarafton, en allmän helgdag i Sverige och Finland, vilket innebär att Stockholms- och Helsingforsbörserna är stängda för handel

Svagt momentum i både USA och Europa

Sedan april 2025 har S&P 500 befunnit sig i en stark uppåtgående trend och stigit kraftigt från cirka 5 200 till strax över 6 000. Ett stigande kilmönster har dock uppstått, vilket vanligtvis betraktas som en baisseartad signal. Dessutom visar både MACD och RSI baisseartade avvikelser, vilket indikerar ett försvagat momentum. Även om priset fortfarande ligger över alla större glidande medelvärden, vilket indikerar en fortsatt hausseartad struktur, verkar rallyt förlora fart nära den viktiga motståndsnivån på 6 010. Att bryta under kilen kan utlösa en tillbakagång mot 5 950-5 800, medan ett rent utbrott över 6 010 skulle öppna vägen för ytterligare vinster.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Nasdaq 100 har gjort en kraftig återhämtning och stigit från under 17.000 till cirka 21.800 sedan april 2025 - en uppgång med nästan 30%. Återigen har rallyt bildat ett stigande kilmönster. Trots starkt stöd från glidande medelvärden, i synnerhet MA50 och MA20, kan ett genombrott under 21 550 leda till en korrektion mot 21 000 eller lägre. Ett utbrott över 21 820 skulle dock ogiltigförklara det baisseartade upplägget och bekräfta fortsatt hausseartat momentum.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsdiagram

I Europa har DAX fortsatt att stiga och nådde som högst nästan 24.000 innan det visade tecken på en vändning. Nyligen bröt indexet under de kortsiktiga glidande medelvärdena och testar nu stödnivån 23.500-23.450. MACD har bildat en tydlig bearish crossover (inringad), vilket bekräftar ett skifte i momentum till nedsidan. RSI har sjunkit kraftigt och ligger nu på cirka 44, vilket indikerar en försvagning av den hausseartade styrkan och närmar sig översålt territorium. Ett avgörande brott under 22.900-22.650-området skulle bekräfta en djupare nedgång, med ytterligare stöd nära 21.100-nivån. Omvänt, om köpare ingriper vid denna tidpunkt, förblir 23 800-24 000-området nyckelmotstånd som måste återvinnas för en hausseartad fortsättning.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

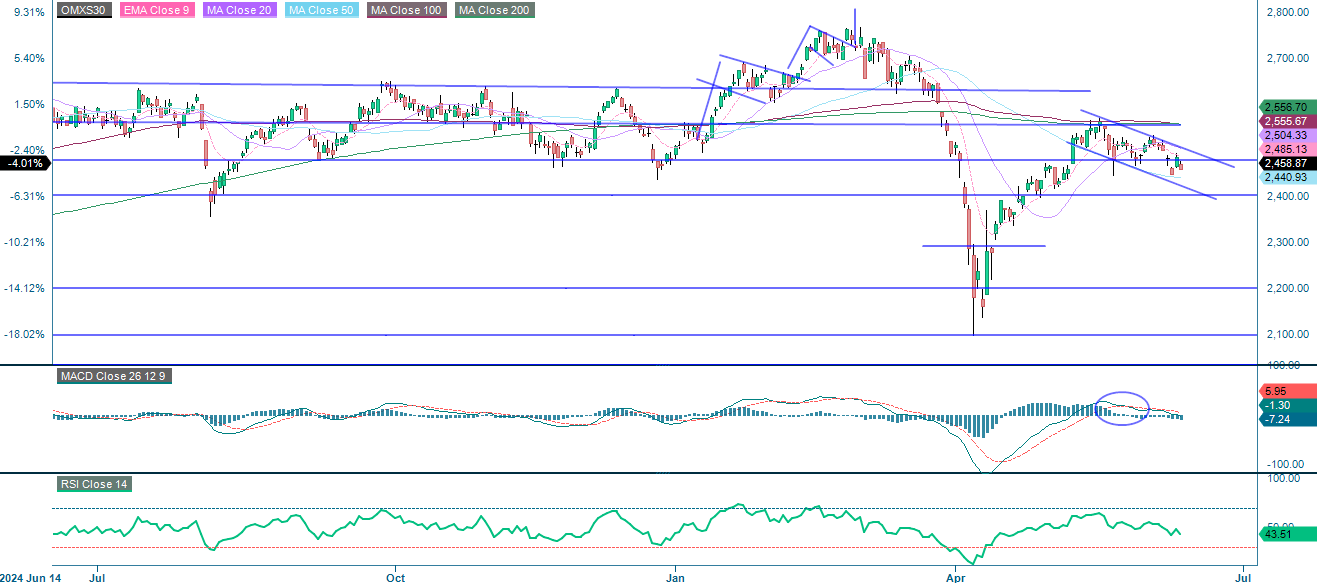

Även om OMXS30 har återhämtat sig från den kraftiga nedgången i mars, har det sedan dess gått in i en nedåtgående trend, vilket indikerar en kortsiktig nedgång. Indexet handlas för närvarande under viktiga glidande medelvärden (EMA9, MA20, MA50 och MA100), vilket signalerar ett ihållande nedåttryck. En ny MACD bearish crossover (inringad) stödjer det försvagade momentumet. Omedelbart stöd ligger vid 2.440. Ett fall under denna nivå kan öppna dörren till 2.300. För att indexet ska bli hausseartat igen måste det bryta sig över den fallande kanalen och återta intervallet 2 505-2 556.

OMX30 (i SEK), ettårigt dagligt diagram

OMX30 (i SEK), veckovis femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde*

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.