Fortsatt osäkra aktiemarknader

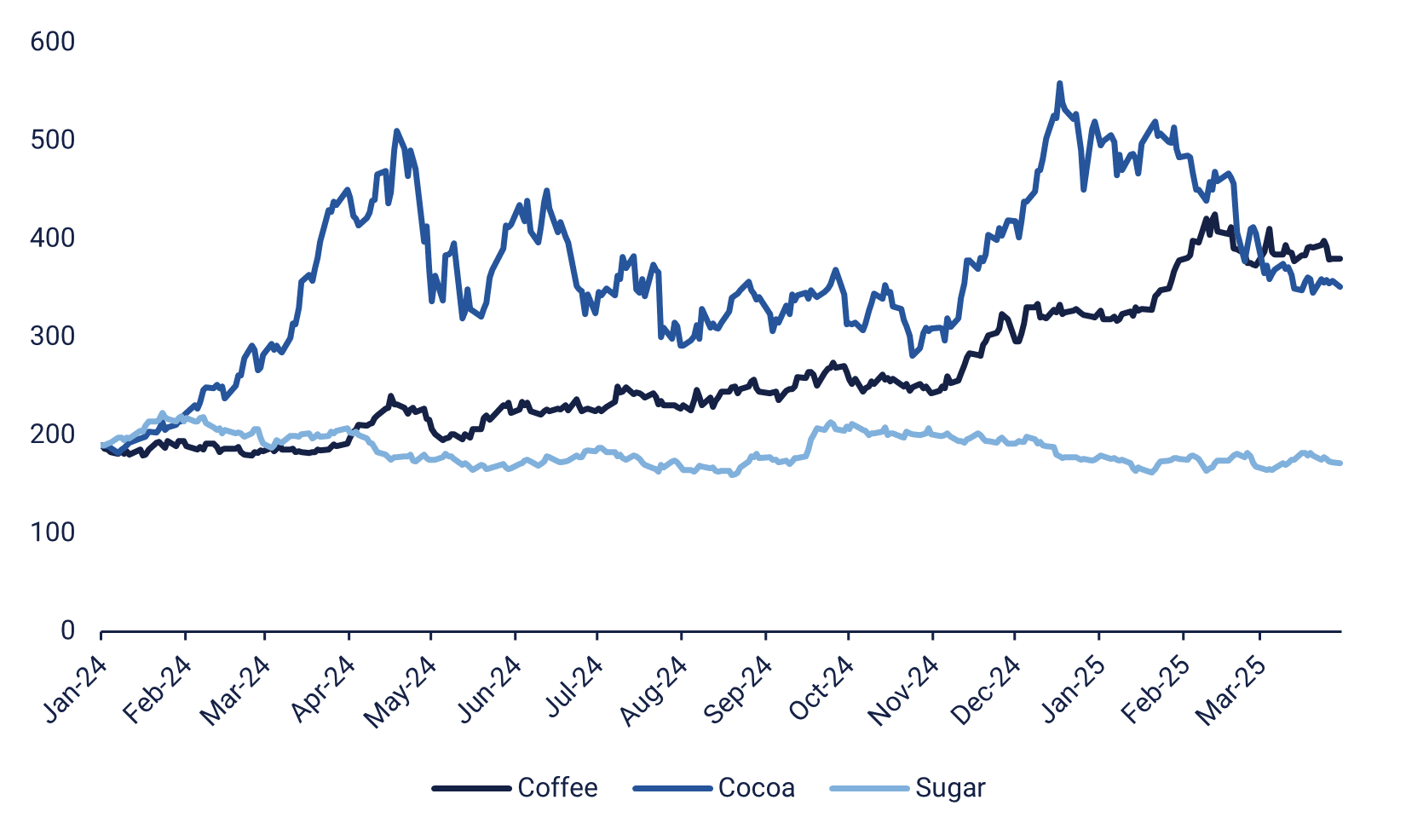

Kaffepriserna har stabiliserats på höga nivåer sedan februari 2025. Utbudet, som väntas nå den lägsta nivån på tre år i år, driver upp priserna, samtidigt som tullar mellan kaffeproducerande länder och USA samt en förstärkning av den brasilianska valutan (real) gentemot dollarn väntas bromsa och omdirigera exporten. Situationen på de globala aktiemarknaderna förblir osäker, vilket framgår av den tekniska analysen.

Veckans case: Möjligheter för kaffe i turbulenta tider

Kaffe hade ett starkt 2024, med stadigt stigande priser på arabica under hela året – och med en tydlig acceleration under de två sista månaderna. Hittills under 2025 har terminspriserna varit relativt stabila, då handlare försöker ta höjd för en volatil dollar och tullar. Samtidigt väntas utbudet ligga under tidigare årsnivåer; den brasilianska myndigheten Conab förutspår en nedgång i skördarna med 4,4 % jämfört med föregående år – till den lägsta nivån på tre år, cirka 52 miljoner säckar. Om dollarn fortsätter försvagas kan exporten avta och robusta stärka sin position gentemot arabica.

Kaffe jämfört med andra mjukvaror (Indexerat 2024-01-02)

Kakao var i fokus under 2024 och steg betydligt mer än kaffe. Men sedan toppen kring nyår har kakaopriset fallit kraftigt, medan kaffe rört sig sidledes. Arabica, som främst odlas i Brasilien, befinner sig just nu i den regnigare delen av säsongen, med huvudhärden som väntas inledas i maj. Kaffeproduktionen följer ett tvåårigt mönster, där det ena året generellt ger högre avkastning än det andra. År 2025 är ett så kallat "lågt" år, vilket bidrar till de nedreviderade förväntningarna för säsongen 2024/25. Förutom Conab rapporterade Cecafe att exporten av grönt kaffe från Brasilien minskade med 26 % i mars 2025 jämfört med året innan. Dessutom meddelade kooperativet Cooxupé att höga temperaturer och mindre nederbörd väntas påverka skördarna negativt. USDA:s halvårsrapport förutspår dock en ökning av arabicaproduktionen med 1,5 %, samtidigt som slutlagren väntas minska med 6,6 %. Sammantaget – ur ett rent utbuds- och efterfrågeperspektiv – talar mycket för att kaffepriserna kan fortsätta uppåt. Men andra externa faktorer talar emot detta.

Kaffets säsongsmönster (USD och %) 2010–2025 YTD

Dollarn har tappat kraftigt mot de flesta större valutor. I skrivande stund har dollarn försvagats med 6,6 % sedan årsskiftet mot den brasilianska realen. Det påverkar exporten från Brasilien, eftersom USA är den största exportmarknaden för arabica. Försvagningen motverkas delvis av att euron stärkts, vilket gynnar exporten till Tyskland – den näst största köparen av arabica. President Trump har dessutom infört tullar på 10 % på brasilianska produkter. Det är dock mildare än de 46 % och 32 % som har slagit mot andra stora producenter som Vietnam och Indonesien. Tullarna är dock pausade och föremål för förhandlingar, vilket bäddar för fortsatt turbulens framöver. För robustaproducenterna innebär det samtidigt ett visst hopp om fortsatt export. Det är relevant även för Brasilien, som producerar både arabica och robusta.

Sammanfattningsvis är balansen mellan utbud och efterfrågan fortsatt ansträngd, men det är rimligt att anta att robustaexport kan komma att gynnas framför arabicaexport. Med priser som redan är på rekordnivåer är det oklart om det finns ytterligare uppsida. Det är mer troligt att handels- och valutaförhållanden håller priserna i schack de kommande månaderna. En viktig milstolpe för handlare blir de första skörderapporterna i maj, som kan ge en fingervisning om resten av året.

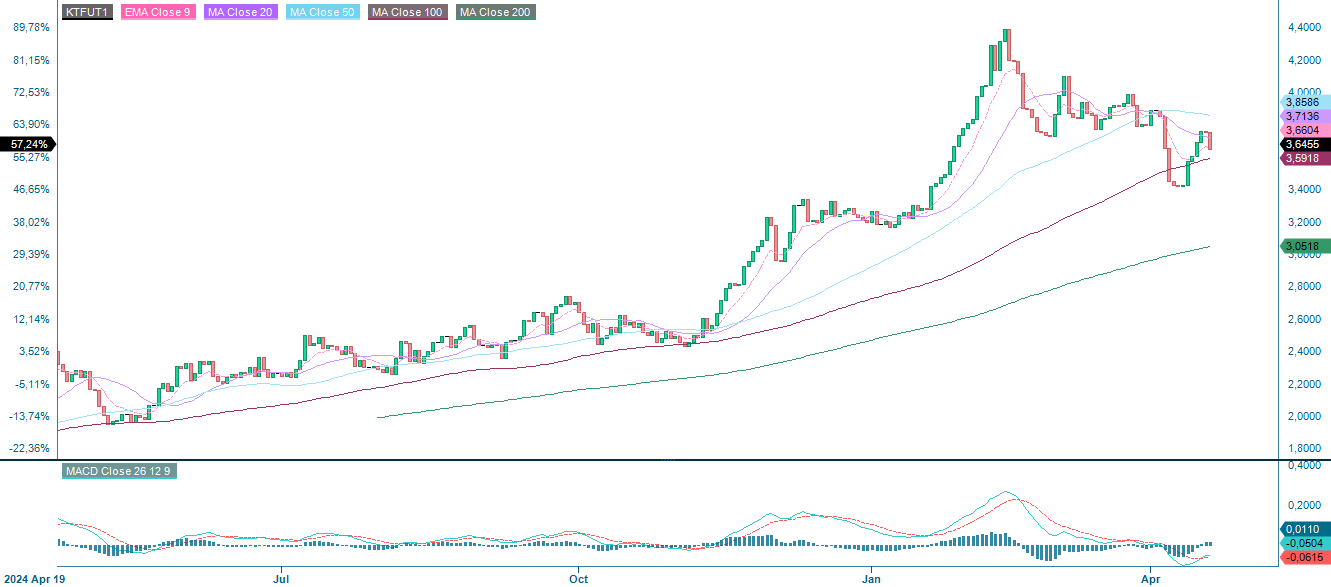

Kaffe, julitermin (USD/Lbs), ettårigt dagligt diagram

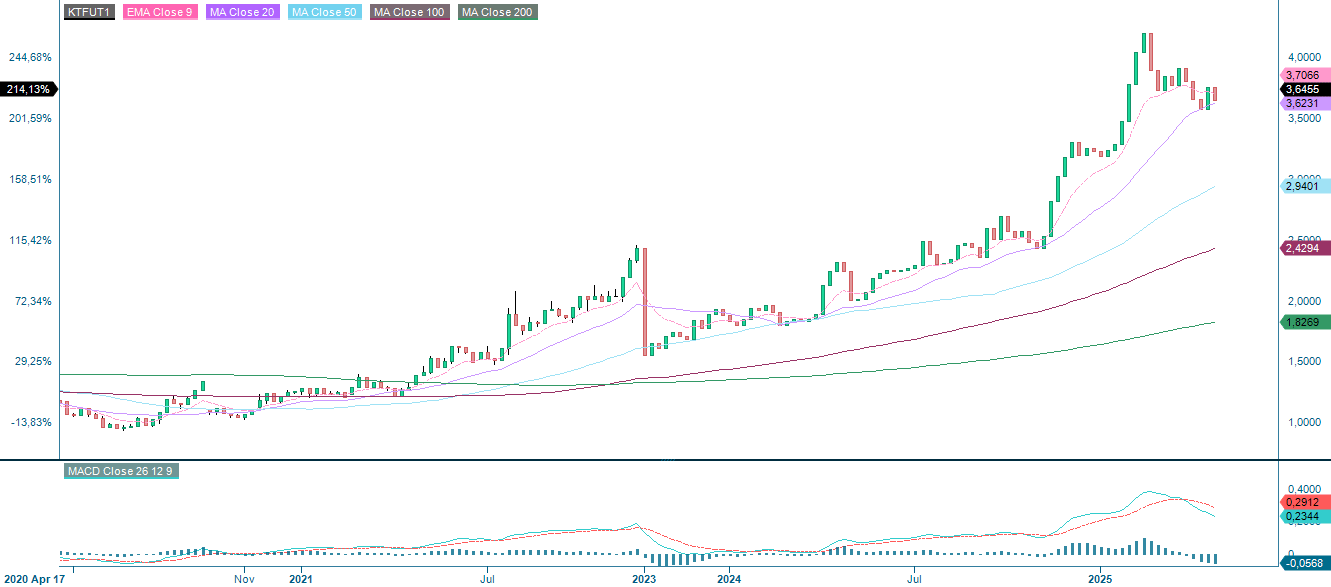

Kaffe, julitermin (USD/Lbs), veckovis femårsdiagram

Makrokommentarer

För det första kvartalet 2025, med 12 % av S&P 500-bolagen rapporterade per den 17 april, har 71 % överträffat vinstförväntningarna (EPS) och 61 % har rapporterat bättre intäkter än väntat. Vinsttillväxten i S&P 500 väntas landa på 7,2 % för Q1 2025. Det framåtblickande P/E-talet är 19,0 – under femårssnittet på 19,9 men över tiårssnittet på 18,3.

Per den 22 april har elva svenska bolag på OMX, med tillgängliga konsensusförväntningar, presenterat sina Q1-rapporter. Av dessa slog 55 % förväntningarna sett till både resultat och försäljning.

Idag, onsdag 23 april, får vi rapporter från Tele2, Volvo, Coor, Boliden, Assa Abloy, Investor och Alleima på Stockholmsbörsen samt från Norske Skog, Orion och Valmet i övriga Norden. Bland amerikanska bolag som rapporterar märks AT&T, Boeing, Boston Scientific, IBM, NextEra Energy, Philip Morris, Service Now, Thermo Fisher Scientific och Texas Instruments. Makroflödet domineras av preliminära inköpschefsindex (PMI) för april från Japan, Frankrike, Tyskland, eurozonen, Storbritannien och USA. Från USA får vi även statistik över nybyggda bostäder i mars, FED:s Beige Book och veckovisa oljelagerdata från energidepartementet.

På torsdag den 24 april kommer nästa våg av delårsrapporter: Axfood, Essity, Husqvarna, JM, Kinnevik, Nordnet, Telia, AAK och Trelleborg i Sverige, Huhtamäki, Konecranes, Metso, Nokia och UPM i Finland samt Alphabet, Bristol Myers Squibb, Comcast, Gilead Sciences, Intel, Merck, PepsiCo, Procter & Gamble, T-Mobile US och Union Pacific i USA. Vi får också viktig sentiment- och aktivitetsdata från både Europa och USA. I Europa släpps aprildata för franska hushållens konfidensindikator, det tyska IFO-indexet och den brittiska industrienkäten från CBI. Från USA väntas data för orderingång av varaktiga varor i mars, Chicago Fed:s aktivitetsindex, statistik över befintliga bostadsförsäljningar, senaste veckans arbetslöshetssiffror samt Kansas City Fed:s tillverkningsindex för april.

Fredag 25 april får vi rapporter från Gränges, Indutrade, Lifco, Saab, SKF, SCA, Hemnet och Hexpol i Sverige, från Stora Enso, Kemira och Wärtsilä i Finland, från Yara och Salmar i Norge samt från Abbvie och Colgate Palmolive i USA. Frankrike släpper industriförväntningar för april, och från USA får vi Michiganindex för april.

S&P500 vinsttillväxt (år över år) Q1 2025

Fortsatt hög osäkerhet

S&P 500 har nyligen studsat från stödnivån vid 5 120. Den fallande EMA9 vid 5 280 utgör första motståndsnivån på uppsidan, följt av 5 400 där MA20 sammanfaller. Osäkerheten är fortsatt hög.

Relaterade produkter

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Nasdaq handlas fortsatt under EMA9 vid 18 310, vilket fungerar som första motstånd. Ett brott under stöden vid 17 850 och 17 000 kan stå näst på tur.

Relaterade produkter

NASDAQ-100 (i USD), ettårig daglig graf

NASDAQ-100 (i USD), veckovis femårsgraf

OMXS30 ligger strax över stödet vid 2 345, stödd av stigande EMA9. Indexet hålls dock kvar under motståndsnivån vid 2 400. Momentum verkar avta, vilket ökar risken på nedsidan. Om stödet bryts ligger nästa nivåer vid 2 275 och därefter 2 200.

Relaterade produkter

OMXS30 (i SEK), ettårig daglig graf

OMXS30 (i SEK), veckovis femårsgraf

DAX testade nyligen motståndet kring MA100, men lyckades inte bryta igenom och handlas nu precis över EMA9, som ligger vid 21 056. Det är första stödnivån. Ett brott nedåt kan innebära att MA200 vid strax över 20 000 blir nästa mål.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.