Fallende tilbud og økende etterspørsel

Mye av det som skrives om markeder er betraktninger om hvorvidt et verdipapir ansees være «billig» eller «dyrt», og skribenten bygger et resonnement for om kursene skal opp eller ned. Vi hører om lav og høy Price/Earnings (P/E), oppgang eller nedgang i kapitalkostnad og diverse scenarier for fremtidig vekst. Det ligger utvilsomt mye intelligens, fornuft og erfaring bak dette, og tidvis treffer de godt.

Det er historien om "The Magnificent Seven"

Har man vært trader eller investor en stund vil man imidlertid ha sett utallige eksempler på at tilsynelatende billige aksjer forblir billige for evig. Man ser likeens ekstremt dyre aksjer bli dyrere og dyrere, for så kanskje å endre tendens noen måneder senere. Dette gjerne samtidig med at den underliggende utviklingen i selskapet faktisk blir bedre og ikke dårligere. De er ikke uvanlig å se at de mest velinformerte analytikere i en bransje spår at kursutviklingen skal gå i en retning, for så å observere at det stikk motsatte skjer.

Uten å angripe verken teori eller praksis for slike analyser kan man velge å fokusere på andre vinklinger, som kan gi ny innsikt om markedet. Man kan starte med å konstatere følgende:

1. Alle verdipapirer som eksisterer er nødt til å være eiet av noen.

2. Noen verdipapirer har fast/begrenset tilbudsside, andre har fleksibelt eller tilnærmet uendelig tilbud.

3. Det er den daglige balansen mellom tilbud og etterspørsel som fastsetter kursene vi ser omsatt.

Hva betyr dette?

Dette har noen interessante implikasjoner. Kjøper man en aksje er det noen andre som må selge den. Er det ingen som vil selge aksjen til den pris du ønsker å kjøpe på så må du opp i pris, og fortsette med dette helt til du har fylt opp det volum du skal kjøpe. Et selskap kan utstede nye aksjer i en nyemisjon, eller nye aksjer kan komme via opsjoner til ansatte. Dette øker tilbudet. Selskapet kan på den annen side kjøpe tilbake og slette egne aksjer. Dette skjer gjerne på forskjellige tidspunkt i et selskaps livssyklus. Antall aksjer økes oftest i en ulønnsom vekstfase der selskapet trenger mye ny kapital for å finansiere vekst. Aksjer kjøpes tilbake og slettes som et alternativ eller tillegg til utbytte når selskapet er modent og genererer mye overskuddskapital.

Men hva skjer med prisingen til et selskap dersom det har fallende tilbud (antall) av aksjer, og samtidig en stigende etterspørsel av kjøpere som skal ha tak i volum uavhengig av prising? Vel, det logiske skulle være å anta at prisingen av selskapets aksjer i forhold til inntjening (P/E) går opp og at aksjen blir «dyr». Men om det blir for dyrt vil vel folk slutte å kjøpe det? Vel, det er ikke så enkelt. Velkommen til The Magnificent Seven i 2023.

Relaterte produkter

De aksjene med høyest markedsvekt i USA har hatt flere kallenavn de siste årene. En tid var de kjent som FAANG, men etter at Facebook skiftet navn til META og NVDA har vokst seg inn blant de største omtales de 7 største nå som «The Magnificent Seven». Disse aksjer har fått en såpass høy markedsverdi at det begynner å bli en utfordring for markedsvektede indekser som eksempelvis NASDAQ 100 og S&P 500. I sommer skrev jeg at NASDAQ 100 indeksen tok grep med å gjennomføre en såkalt «Special rebalancing», og denne uke gjorde de det igjen for andre halvår. Dette gjøres rett og slett fordi flere av aksjene har så høy markedsvekt at de stanger mot indeksens vektingsgrenser. Det kan nevnes at disse allerede er over grensene for hva normale aksjefond kan ha i enkeltselskaper etter den norske Lov om Verdipapirfond.

At de selskapene som skaper mest økonomiske verdier også oppnår størst vekting er en fordel med markedsvektede indekser. Men det kan også føre til noen interessante effekter, som er mitt poeng i denne artikkel. For hva skjer om disse suksessfulle selskapene begynner å bruke sin kontantstrøm til å kjøpe tilbake egne aksjer slik at tilbudet reduseres? Og dette skjer samtidig som stadig flere investerer i indeksfond som mekanisk kjøper aksjene etter den vekting de har i indeksen. Vel, da skulle man forvente at de etter hvert blir priset uvanlig høyt.

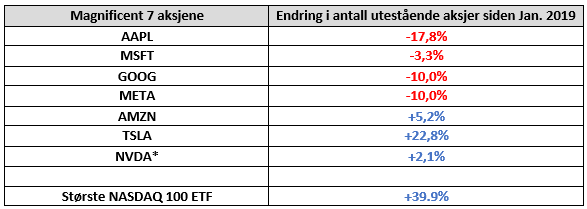

For å illustrere dette har jeg sett på data for utvikling i antall utestående aksjer i The Magnificent 7 fra inngangen av 2019 frem til utgangen av 3Q 2023.

Relaterte produkter

Som vi ser har fire av de største selskapene hatt en betydelig reduksjon i antall utestående aksjer de siste 4 årene. For NVDA har de først hatt en økning, men så en nedgang etter mars 2022. Amazon har hatt en liten oppgang, mens for TSLA har antall aksjer økt betydelig. Dette både fordi de gjorde en emisjon i 2020, men også som følge av at et omfattende opsjonsprogram har økt antall aksjer.

Nederst i tabellen har jeg lagt inn tall for antall aksjer i den største av de rene indeks-ETF’ene som følger NASDAQ 100 indeksen. Det understrekes at dette kun er en av mange slike ETF’er, og at det i tillegg fins en rekke tradisjonelle indeksfond som også følger samme vekting. ETF’er er børshandlede fond, så antall aksjer tilpasses kapitalstrømmen ut og inn. Som vi ser har denne kun for dette enkeltstående fondet økt med nær 40% i samme periode. Og det er mange slike fond som kjemper om aksjer.

Vi har altså selskaper som reduserer sitt eget antall utestående aksjer samtidig som etterspørselen etter disse aksjene øker fra kjøpere som ikke bryr seg om pris. Indeks-fondene skal ha disse aksjene uansett.

Da blir de dyre.

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Kredittrisiko for utsteder:

Investorer i produktene er utsatt for risikoen for at utstederen eller garantisten ikke kan oppfylle sine forpliktelser i henhold til produktene. Et totalt tap av den investerte kapitalen er mulig. Produktene er ikke underlagt noen depositumsbeskyttelse.

Markedsrisiko:

Verdien av produktene kan falle betydelig under kjøpesummen på grunn av endringer i markedsfaktorer, spesielt dersom verdien av den underliggende eiendelen faller. Produktene er ikke kapitalbeskyttet.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.

Risiko med gearingsprodukter:

På grunn av gearingseffekten er det økt risiko for tap (risiko for totaltap) med gearingprodukter, f.eks. Bull & Bear-sertifikater, Warrants og Mini Futures.

Valutarisiko:

Hvis produktvalutaen er forskjellig fra valutaen til den underliggende eiendelen, vil verdien av et produkt også avhenge av valutakursen mellom de respektive valutaene. Som et resultat kan verdien av et produkt svinge betydelig.