Su mercati e dazi plana la colomba economia

Da quando Donald Trump si è insediato alla Casa Bianca non vi è settimana che nel bene e nel male non sia stata ricca di sfaccettature e cambi repentini d’umore. Non è sfuggita a questa logica nemmeno la passata ottava.

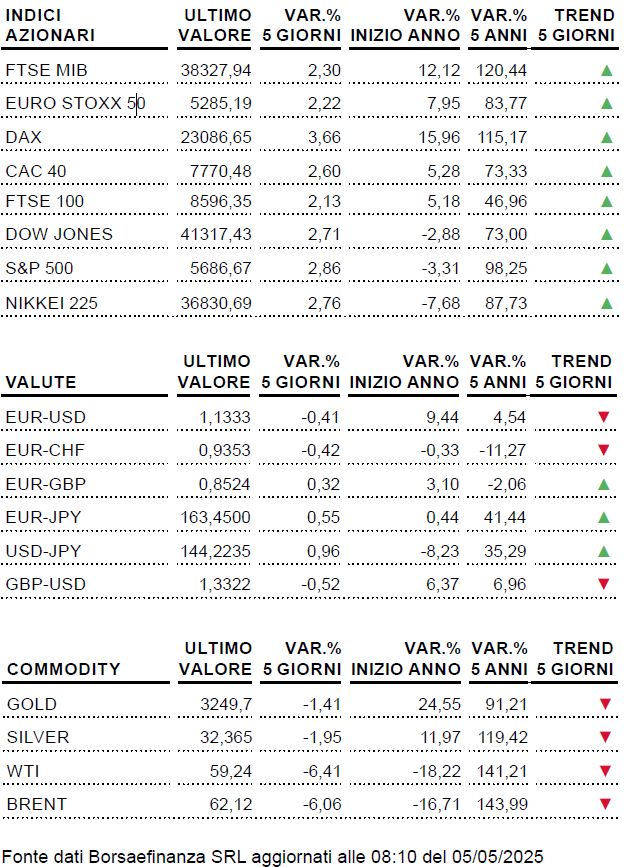

Nella settimana in cui il tycoon ha festeggiato i primi 100 giorni del suo secondo mandato, è stata l’economia USA a catturare l’attenzione degli operatori. Quasi inaspettatamente, e per la prima volta dal 2022, il PIL della prima economia mondiale ha mostrato un calo dello 0,3% per effetto prevalentemente dell’aumento delle importazioni e della riduzione della spesa pubblica. Un segnale d’allarme che non va trascurato, specie se si considera che i primi veri effetti dei dazi inizieranno a farsi sentire dal trimestre in corso. Per ora i dati del mercato del lavoro continuano a segnalare un’economia resiliente, con una Fed che questa settimana può mantenere invariati i tassi più serenamente. Il monito di Standard & Poor’s, che ha tagliato le stime del PIL mondiale definendo i dazi uno “shock al sistema”, potrebbe tuttavia portare Trump ad essere più accomodante. In questa direzione l’apertura della Cina a un dialogo con gli Stati Uniti può far ben sperare. Mai come in questo caso l’economia sembra poter diventare una vera colomba di pace, sia sul fronte dei dazi che per i mercati.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì; 05/05 |

La settimana inizia con l’indice di fiducia degli investitori europei elaborato da Sentix e con i dati sul sentiment dei direttori degli acquisti statunitensi del settore servizi (ISM e PMI). |

|

Martedì 06/05 |

Oggi l’appuntamento è con i PMI servizi di Cina, Zona Euro e Gran Bretagna. Nel caso di Eurolandia è in arrivo anche l’indice dei prezzi alla produzione. |

| Mercoledì 07/05 |

Nel corso della prima parte attenzione ai numeri sulle vendite al dettaglio di Italia e Zona Euro mentre in serata i riflettori saranno puntati sul responso della due giorni di riunioni della Federal Reserve. |

| Giovedì 08/05 | Prima dell’avvio delle contrattazioni focus sui dati tedeschi su produzione industriale e bilancia commerciale, a metà seduta a salire in cattedra sarà la Bank of England mentre nel pomeriggio l’appuntamento è con le nuove richieste di sussidio USA. |

| Venerdì 09/05 | Focus sull’indice della produzione industriale italiana e con numerosi interventi di importanti esponenti della Federal Reserve. |

| Sabato; 10/05 | L’ottava si chiude con i dati cinesi su prezzi alla produzione ed al consumo. |

Powell-Trump, la saga continua

L’archiviazione, non è dato sapere per quanto tempo, dell’idea di sostituire anticipatamente il n.1 della Federal Reserve, Jerome Powell, nelle ultime sedute ha contribuito a riportare il sereno sui mercati. La fragile tregua tra il chairman e Trump, nella settimana che inizia oggi sarà minacciata dal meeting della Banca centrale. Nonostante l’andamento della crescita economica, la stima del PIL USA del primo trimestre ha evidenziato un -0,3%, l’indice PCE, quello preferito dall’istituto monetario, consiglia prudenza. Anche se in calo, il Personal Consumption Expenditures, che misura i prezzi dei beni acquistati, a marzo su base annua si è confermato sopra quota 2% sia in versione completa (+2,3%) che in quella “core” (+2,6%). Questi dati hanno fatto salire sopra il 90% le probabilità di una conferma del costo del denaro nel meeting di mercoledì. Nelle condizioni attuali, ma l’entrata in vigore dei dazi rende lo scenario particolarmente volatile, un taglio dei tassi dovrebbe essere varato a giugno, quando questa probabilità è stimata di poco sotto il 55%. Di conseguenza, la tregua sull’asse Powell-Trump potrebbe reggere solo nel caso in cui il comunicato finale o la conferenza stampa di Powell del 7 maggio conterranno accenni a una possibile riduzione dei tassi di interesse nel brevissimo termine. I tassi sono invece visti riduzione in Gran Bretagna, dove l’entrata in vigore dei dazi “made in USA” ed il recente indebolimento del mercato del lavoro giovedì dovrebbero spingere la Bank of England a ridurre il benchmark dal 4,5 al 4,25%.

Un’OPS dalla duplice valenza

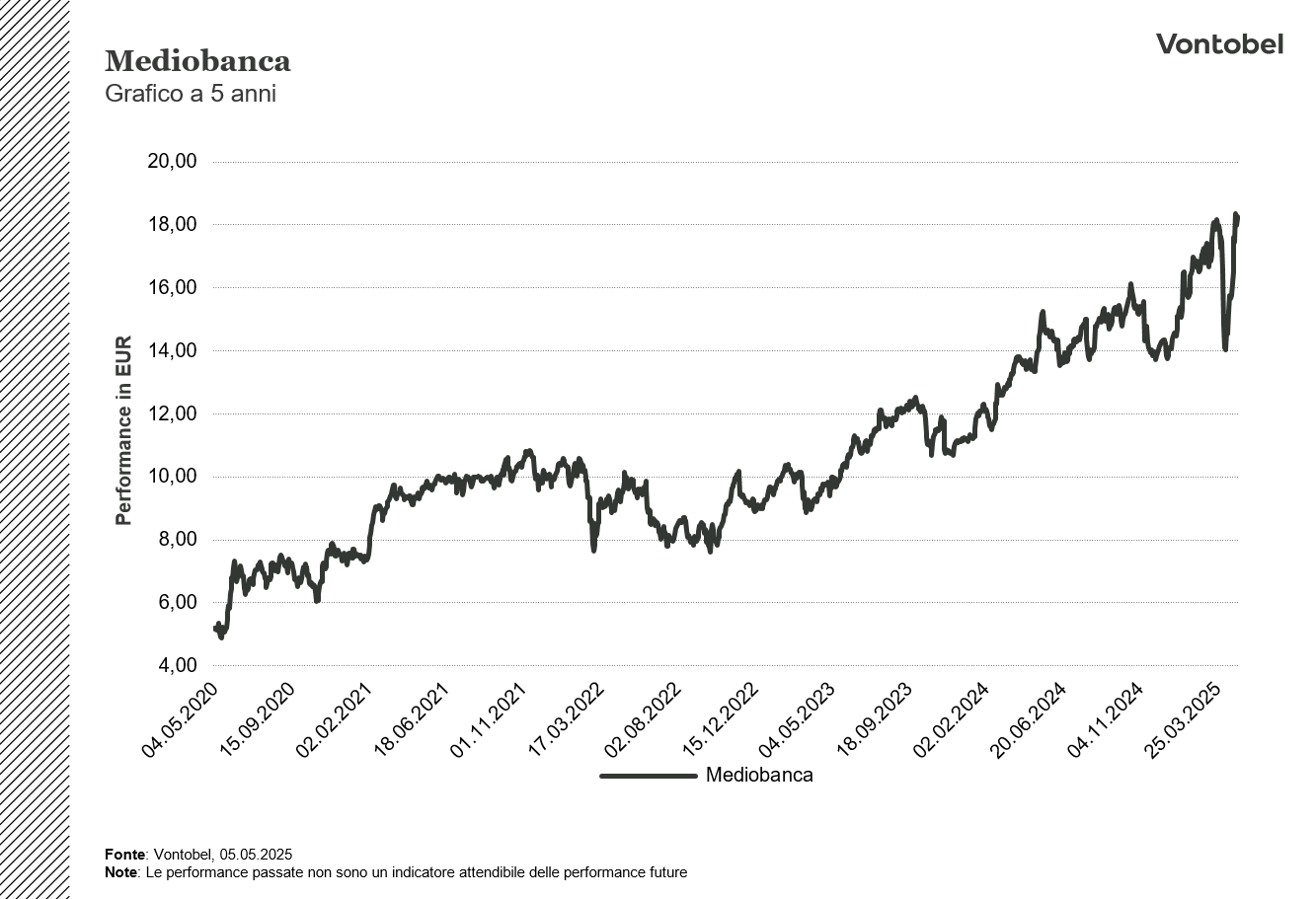

Un fulmine a ciel sereno per il mercato ma un’operazione studiata per 5 lunghi anni dal management. L’OPS lanciata da Mediobanca su Banca Generali ha sorpreso il mercato e scompaginato gli scenari del sistema finanziario italiano. Il settore bancario, assicurativo e del risparmio gestito stanno vivendo mesi di profondo cambiamento, con una forte voglia di aggregazione che interessa tutti i più importanti istituti di credito del Paese. Una logica volta ad aumentare le dimensioni e sfruttare le economie di scala per ridurre i costi e per competere più efficacemente in Europa. Una logica volta anche a diversificare il modello di business tradizionale, rendendosi meno dipendenti dai ricavi da margine di interesse e puntando sulle maggiori commissioni garantite dalla gestione del risparmio delle famiglie italiane. Mossa strategica che diventa ancor più efficace in una fase di politica monetaria accomodante della BCE. La partita Mediobanca-Banca Generali si inserisce in questo contesto, con una duplice valenza. L’offerta da 6,3 miliardi di Mediobanca verrà pagata in azioni Generali, portando così la banca milanese ad annullare la sua partecipazione nell’assicurazione triestina. Mossa che nelle intenzioni del management dovrebbe scoraggiare le velleità di MPS. Non va infatti dimenticato che Mediobanca stessa è oggetto di interesse da parte della banca senese, con un’OPS che dovrebbe partire ufficialmente a inizio luglio. Le parole dei vertici di Siena, così come le dichiarazioni di Delfin, coinvolta in tutti i soggetti in campo, sembrano tuttavia non intaccare l’interesse di MPS per Mediobanca. Vi è poi una valenza industriale. L’acquisizione su Banca Generali imprime una forte accelerazione al piano strategico di Mediobanca, trasformando il gruppo in un leader europeo nel Wealth Management. Mossa che tuttavia potrebbe portare altri player a guardare al dossier Mediobanca, con il titolo che potrebbe così rimanere al centro della speculazione.

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.