Defensive Strukturen für turbulente Marktphasen

Das aktuelle Marktgeschehen verlangt Investoren einiges ab. Die Eskalation des Konflikts im Nahen Osten schickte Märkte weltweit auf Talfahrt – selbst klassische «sichere Häfen» wie Gold konnten sich dem nicht entziehen. Die Unsicherheit und die damit einhergehende Volatilität können die Nachfrage nach Anlagemöglichkeiten erhöhen, die etwas mehr Schutz bieten. In solchen Marktphasen können defensiv ausgestaltetere Strukturierte Produkte Investoren dabei unterstützen, Risiken gezielt zu steuern.

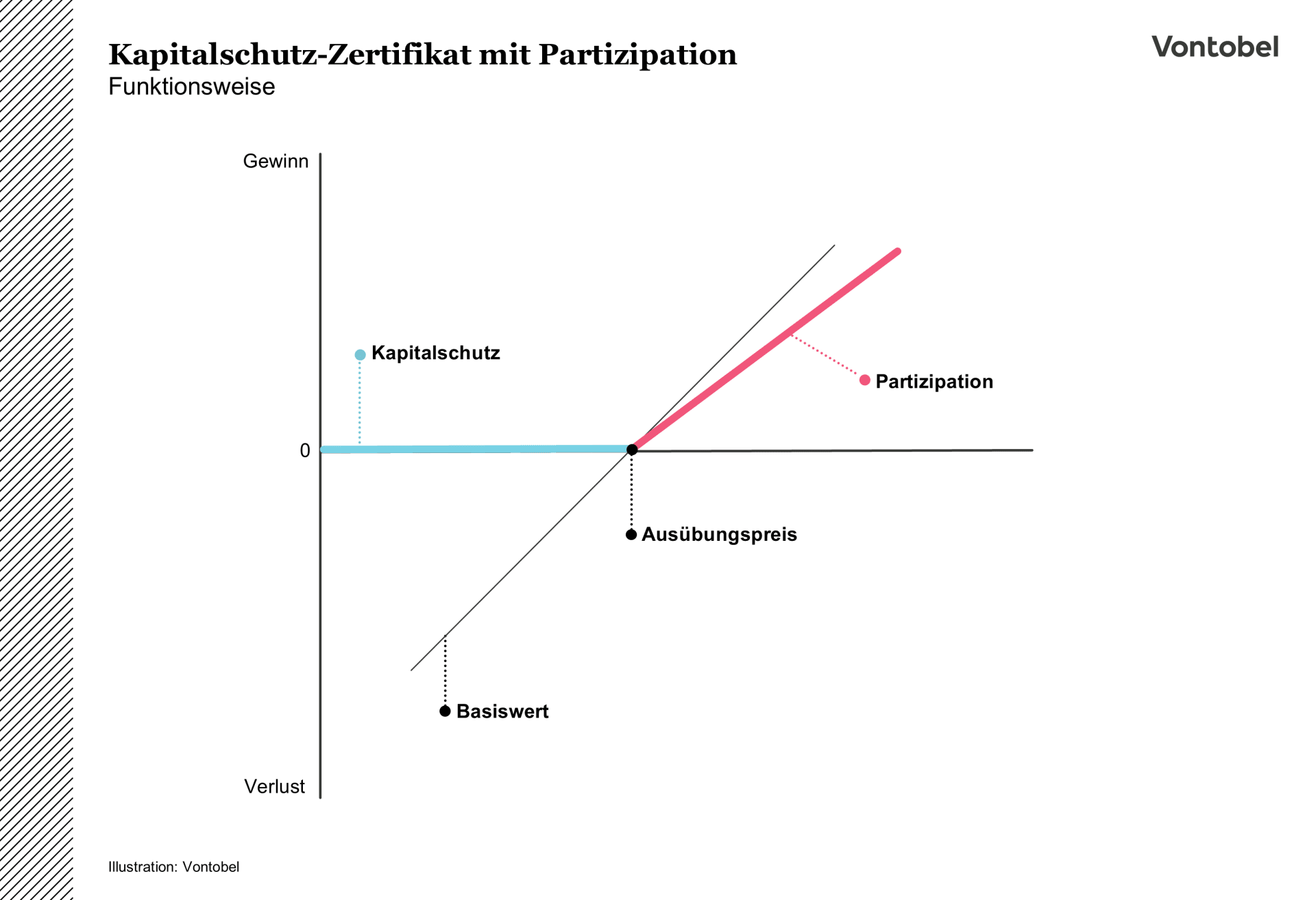

Kapitalschutz-Zertifikate als «Defensiv-Bollwerk»

Die Produktklasse der Kapitalschutz-Zertifikate behauptet sich seit über drei Jahrzehnten im Schweizer Markt, den Startschuss legte ein im Jahr 1991 emittiertes Strukturiertes Produkt mit Kapitalschutz. Kapitalschutz-Zertifikate bieten seither einzigartige Eigenschaften, durch welche sie sich bei risikoaversen Investoren an Beliebtheit erfreuen.

Die Funktionsweise von Kapitalschutz-Zertifikaten ist schnell erklärt. Diese Produkte zeichnen sich bei Verfall durch einen Kapitalschutz einerseits und einer Teilnahme an der Wertentwicklung des Basiswerts andererseits aus. Die Bestimmung der Rückzahlung am Ende der Laufzeit erfolgt dabei in Abhängigkeit von der Schlussfixierung des Basiswerts: Wenn die Schlussfixierung des Basiswerts über dem Ausübungspreis liegt, wird zusätzlich zum Kapitalschutz ein Betrag in der Höhe der definierten Partizipation an der Wertentwicklung des Basiswerts ausbezahlt. Die Höhe der Partizipation an der Wertentwicklung kann sowohl unter oder überproportional sein oder im Verhältnis 1:1 erfolgen. Bei einer unterproportionalen Partizipation (beispielsweise in Höhe von 50 Prozent), nehmen Anleger in reduziertem Umfang an der positiven Kursentwicklung des Basiswertes teil. Eine unterproportionale Partizipation wird dabei häufig zugunsten eines höheren Kapitalschutzniveaus in Kauf genommen. Liegt die Schlussfixierung auf oder unter dem Ausübungspreis erfolgt die Rückzahlung des Kapitalschutzes. Dieser Kapitalschutzbetrag liegt typischerweise zwischen 90 und 100 Prozent des Nominals.

Mit Blick auf die Attraktivität von Kapitalschutz-Zertifikaten zeigt sich, dass deren Konstruktion gerade in bestimmten Marktphasen besondere Vorteile entfalten kann. Im Kern bestehen diese Produkte aus zwei Bausteinen: einem Zero-Bond (oder auch Nullkupon-Anleihe) und einer Optionskomponente (meist Call-Option). Die Nullkupon-Anleihe wird unter ihrem Nennwert emittiert und sorgt bei Fälligkeit für die Rückzahlung in Höhe des Kapitalschutzes.

Das Zinsumfeld hat einen entscheidenden Einfluss auf die Konditionen von Kapitalschutz-Zertifikaten. Es beeinflusst direkt, wie teuer der Kapitalschutz in der Gegenwart ist und wie viel Kapital für die Optionskomponente zur Verfügung steht. Somit kann das Zinsumfeld die Höhe der Partizipaton oder des Kapitalschutzer positiv beeinflussen.

Vor diesem Hintergrund gewinnt die aktuelle geopolitische Lage zusätzliche Relevanz. Die Sperrung der Strasse von Hormus im Zuge des Konflikts im Nahen Osten hat die Ölpreise deutlich angetrieben. In der Folge sind auch die Inflationserwartungen gestiegen, was wiederum zu höheren Renditen am Anleihemarkt geführt hat. Genau dieses Zusammenspiel aus steigenden Zinsen und erhöhter Volatilität spielt der beschriebenen Mechanik von Kapitalschutzzertifikaten in die Hände und könnte ihre Attraktivität zusätzlich erhöhen.

Weitere Informationen zu Kapitalschutzzertifikaten finden Sie in unserem Know-How Artikel unter diesem Link.

Defensiv ausgerichteter Struki-Klassiker

Barrier Reverse Convertibles (BRCs) gehören zu den beliebtesten Strukturierten Produkten im Schweizer Markt. Ein Vorteil von BRCs ist ihre Flexibilität, da sie sich an unterschiedliche Anlegerprofile anpassen lassen. Anleger, die höhere Renditen anstreben, können durch die entsprechende Wahl der Produktparameter von attraktiveren Coupons profitieren – bei entsprechend erhöhtem Risiko. Gleichzeitig eignet sich ein BRC auch für risikobewusstere Anleger, die zugunsten eines grösseren bedingten Kapitalschutzes (in Form der Barriere) auf einen Teil des Coupons zu verzichten.

Eine zentrale Stellschraube ist hierbei die Wahl der Barriere. Wird diese höher angesetzt, lassen sich attraktivere Couponzahlungen erzielen, aber: Das Risiko von Barriereberührungen und damit zusammenhängenden Verlusten steigt markant an. Andererseits bieten tiefer angesetzte Barrieren einen besseren Schutz vor Kursrückgängen der Basiswerte. Im Gegenzug müssen Investoren in der Regel einen etwas tieferen Coupon akzeptieren.

Ein weiterer, ebenfalls wichtiger Faktor bei der Entscheidungsfindung ist die Laufzeit des BRCs. Länger laufende BRCs bringen bei durchgehender Barrierebeobachtung ein höheres Risiko mit sich, da der Basiswert über einen längeren Zeitraum die Möglichkeit hat, die Barriere zu berühren. Wer also in turbulenten Zeiten weniger Risiken eingehen möchte, sollte nicht allzu lange Laufzeiten in Betracht ziehen.

Auch die Wahl und die Anzahl der Basiswerte spielt eine wichtige Rolle. Grundsätzlich gilt: Je mehr Basiswerte einem BRC zugrunde liegen, desto höher ist das Risiko, da sich die Barrierebeobachtung am schwächsten Titel, dem sogenannten Worst-Of, orientiert. Mit jedem zusätzlichen Basiswert steigt die Wahrscheinlichkeit, dass mindestens einer davon die Barriere durchbrechen könnte. Darüber hinaus ist die Volatilität der einzelnen Titel relevant: Stark schwankende Basiswerte erhöhen die Wahrscheinlichkeit einer Barriereberührung. Ebenso spielt bei BRCs mit mehreren Basiswerten (sogenannten Multi BRCs) die Korrelation zwischen den Basiswerten eine entscheidende Rolle. Weisen die Titel eine geringe Korrelation zueinander auf, bewegen sie sich tendenziell unabhängig voneinander, was die Wahrscheinlichkeit erhöht, dass sich zumindest einer negativ entwickelt.

Weitere Informationen zu Barrier Reverse Convertibles finden Sie in unserem Know-How Artikel unter diesem Link.

Mit Strukturierten Produkten flexibel bleiben

In einem Umfeld, das von geopolitischen Spannungen, steigenden Inflationserwartungen und erhöhter Volatilität geprägt ist, rücken defensive Strategien in den Vordergrund. Kapitalschutz-Zertifikate bieten einen Schutz nach unten bei gleichzeitiger Partizipation an steigenden Märkten. Barrier Reverse Convertibles wiederum lassen sich durch gezielte Parameterwahl wie tiefere Barrieren, kürzere Laufzeiten, wenig volatile Basiswerte, defensiver ausrichten. Strukturierte Produkte können somit gerade in turbulenten Marktphasen eine wertvolle Ergänzung für risikobewusste Investoren darstellen.

Trotz ihrer defensiven Eigenschaften sollten Investoren bei Strukturierten Produkten das Emittentenrisiko nicht ausser Acht lassen. Die Rückzahlung des investierten Betrags oder allfälliger Coupons hängt von der Bonität des Emittenten ab. Sollte der Emittent zahlungsunfähig werden, können Investoren Verluste erleiden, unabhängig von der Entwicklung der Basiswerte.

Darüber hinaus ist zu beachten, dass Strukturierte Produkte während der Sekundärmarktphase unter ihrem theoretischen Wert gehandelt werden können. Dies kann insbesondere in Phasen erhöhter Marktvolatilität der Fall sein. Ein vorzeitiger Verkauf solcher Produkte könnte daher zu Verlusten führen. Investoren sollten sich daher vor der Investition über ihre individuelle Risikobereitschaft und die geplante Haltedauer im Klaren sein, um unerwartete Verluste zu vermeiden.