Fredagens inköpschefsindex kan visa vägen

Veckans case är Saab, som bör gynnas av beskeden på säkerhetskonferensen i München om att Europa inte längre kan lita på USA och därför snabbt måste stärka sitt eget försvar. Saab är dessutom lågt värderat jämfört med konkurrenter som BAE Systems och Rheinmetall. På fredag den 21 februari publiceras G7:s inköpschefsindex (PMI) för februari, vilket kan ge en indikation på den globala ekonomins hälsotillstånd.

Veckans case: Sämre säkerhetsläge gynnar Saab

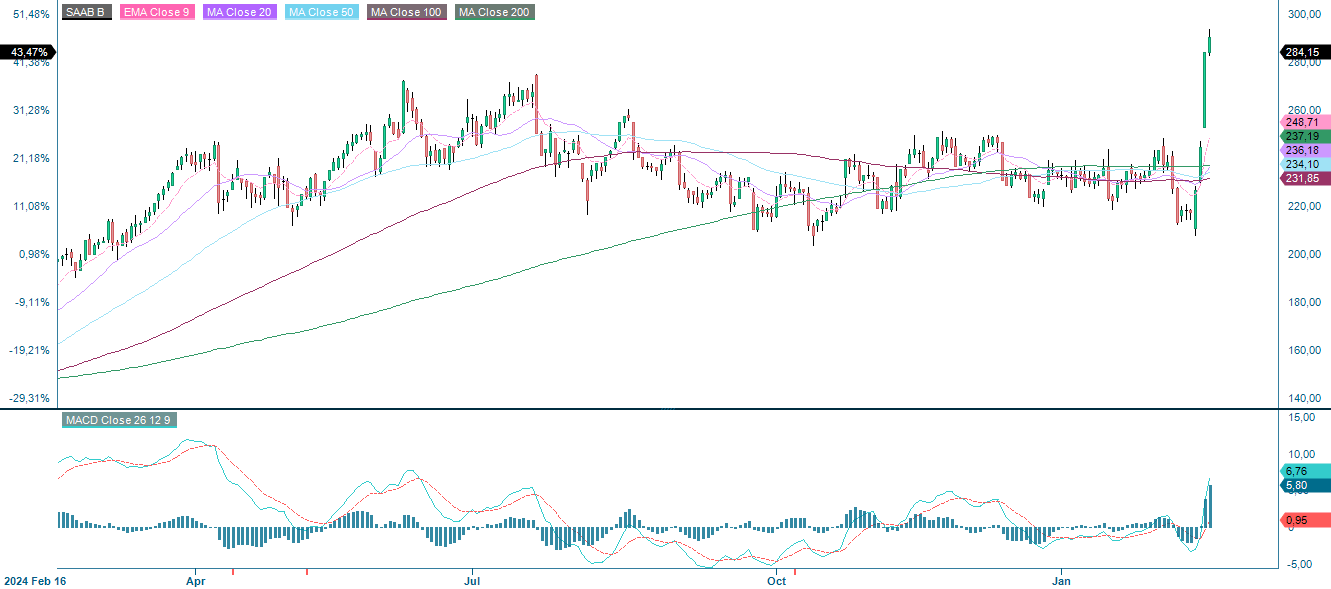

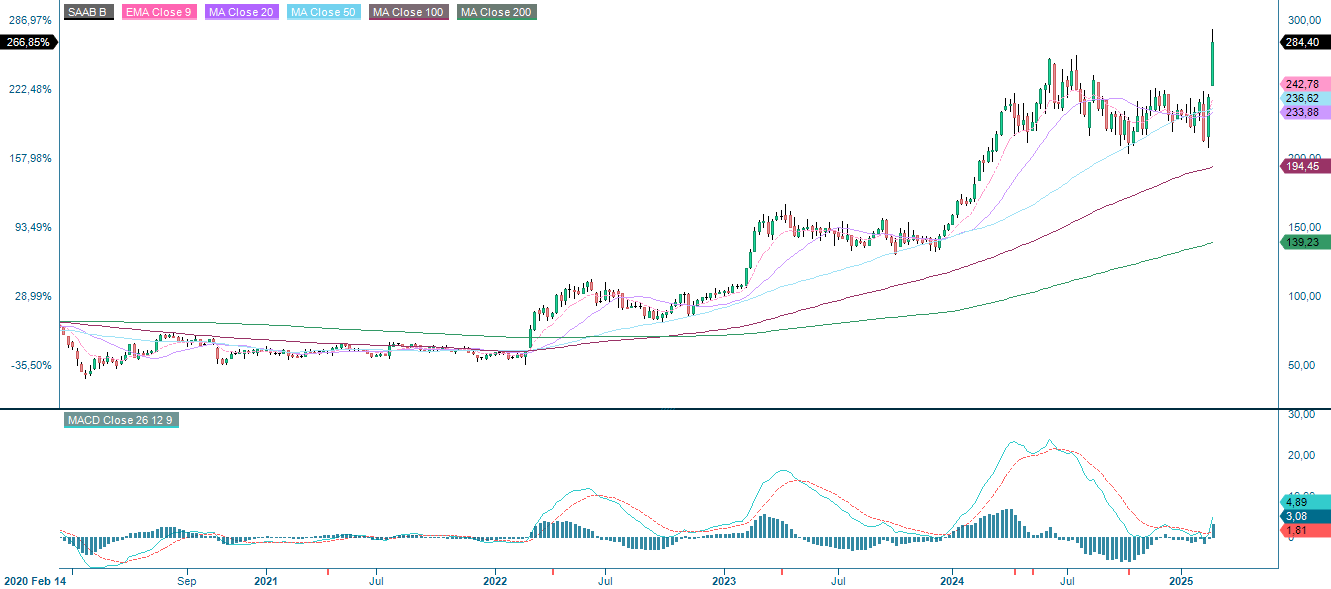

Saab AB, Sveriges ledande försvars- och flygbolag, framstår som en intressant investering tack vare sin starka tillväxtpotential och attraktiva värdering relativt sina konkurrenter. Bolaget har en solid finansiell grund och en växande orderbok. När försvarsutgifterna ökar globalt – särskilt i Europa – står Saab väl positionerat för att dra nytta av ländernas satsningar på militär modernisering.

Kriget i Ukraina och förra veckans säkerhetskonferens i München har förändrat den europeiska försvarspolitiken i grunden. Att Europas beroende av USA ifrågasätts har lett till ökade försvarsbudgetar, och både Sveriges NATO-medlemskap och Europas bredare upprustning stärker efterfrågan på Saabs försvarssystem. Företaget är specialiserat på avancerad militärteknik, inklusive Gripen-stridsflygplan, radar- och övervakningssystem samt sjöförsvarslösningar. Ett färskt kontrakt värt 13 miljarder kronor med Polen för luftburen radar visar på Saabs växande roll i Europas säkerhet. Liknande upphandlingstrender inom NATO pekar på en fortsatt stark efterfrågan och lovande tillväxtmöjligheter.

Trots stark försäljningstillväxt och en stabil orderbok är Saabs aktie fortsatt undervärderad jämfört med europeiska och amerikanska försvarsjättar. P/e-talet ligger lägre än för konkurrenter som BAE Systems och Rheinmetall, trots likvärdig finansiell utveckling. Enligt analytiker kan detta innebära ett köpläge för investerare som anser att marknaden ännu inte fullt ut prisat in Saabs vinstpotential. Bolaget har visat en stabil intäktsökning, driven av ökande försvarsbeställningar. Dessutom stärker investeringar i innovation – särskilt inom elektronisk krigföring, autonoma system och framtidens stridsflyg – Saabs konkurrenskraft.

Samtidigt finns det risker. Försvarsindustrin är beroende av statliga kontrakt, vilket gör den känslig för politiska beslut, budgetförändringar och förseningar. Konkurrensen från globala aktörer som Lockheed Martin, Northrop Grumman och Airbus är också tuff, särskilt vid upphandlingar. Kostnadskontroll är en annan viktig faktor – Saabs satsningar på rekrytering och utökad produktionskapacitet är nödvändiga för att möta efterfrågan, men om intäkterna inte växer i samma takt kan marginalerna pressas. Valutakursförändringar är ytterligare en osäkerhetsfaktor, då kronans svängningar tidigare påverkat aktiens utveckling.

Saab AB är en strategiskt viktig men fortsatt undervärderad aktör i den globala försvarssektorn. Europas pågående upprustning, Sveriges NATO-integration och ökade militära investeringar skapar ett starkt efterfrågeläge. Trots vissa varningar kring värdering och kostnader ser bolagets långsiktiga tillväxtutsikter fortsatt lovande ut. Med den geopolitiska osäkerheten och stigande försvarsbudgetar lär Saab förbli en central leverantör till både europeiska och globala militärstyrkor. För investerare som vill ha exponering mot försvarssektorn erbjuder Saab ett intressant case – särskilt om marknaden fortsätter att underskatta bolagets vinstpotential.

Saab (SEK), ettårig daglig graf

Saab (SEK), femårig veckograf

Makrokommentarer

För fjärde kvartalet 2024 (med 77 % av S&P 500-bolagen rapporterade per fredag 14 februari) har 76 % av bolagen levererat en positiv överraskning på resultat per aktie (EPS), medan 62 % har överträffat förväntningarna på intäktssidan, enligt Earnings Insight. Inför Q1 2025 har 42 S&P 500-bolag lämnat negativ EPS-guidning, medan 33 bolag har gett en positiv vinstprognos. Wall Street-analytiker är fortsatt optimistiska kring vinsttillväxten för S&P 500-bolagen under 2025.

Av de 72 OMX-bolag som rapporterade sina Q4-resultat mellan 23 januari och 14 februari slog 66 % förväntningarna. På intäktssidan var överraskningarna ännu större, där 78 % av bolagen rapporterade högre försäljning än väntat. Bland de 13 OMX-bolag som redovisade nya order med konsensusförväntningar var 85 % bättre än prognosen.

På dagens makroagenda, onsdag 19 februari, står Japans handelsbalans för december och Kinas husprisstatistik för januari. Några timmar senare publiceras Storbritanniens KPI (konsumentprisindex) och PPI (producentprisindex) för januari, följt av Eurozonens bytesbalans för december. Från USA får vi bostadsbyggandet för januari, Redbook detaljhandelssiffror (veckodata), oljelagerstatistik från American Petroleum Institute samt protokollet från Federal Reserves (FED) FOMC-möte den 28–29 januari.

Bland bolagsrapporterna i Norden släpper Castellum och Scandic Hotels sina delårsrapporter (Scandic håller även en kapitalmarknadsdag). I USA rapporterar Analog Devices och Carvana, medan vi i Europa får siffror från BAE Systems, Glencore och HSBC. Rio Tinto rapporterar i både Storbritannien och Australien.

På torsdag den 20 februari står Tysklands PPI för januari och hushållens förtroendeindikator för februari i Eurozonen på makroagendan. Från USA får vi Philadelphia Fed-index för februari, nyanmälda arbetslösa samt ledande indikatorer för januari. Q4-rapporterna fortsätter med resultat från Walmart och Airbus i USA, samt Alibaba i Kina.

Fredagen den 21 februari domineras av PMI-siffror för februari från Japan, Indien, Frankrike, Tyskland, Italien, Eurozonen, Storbritannien och USA. Japans KPI för januari publiceras tidigt på morgonen, och från Storbritannien kommer CBI:s industriindikator för februari. USA rapporterar även försäljning av befintliga bostäder för januari samt Michigan-index för februari. I Sverige rapporterar Elekta och Sagax sina delårsresultat.

Är en lång position i Nasdaq 100 en vinnande strategi?

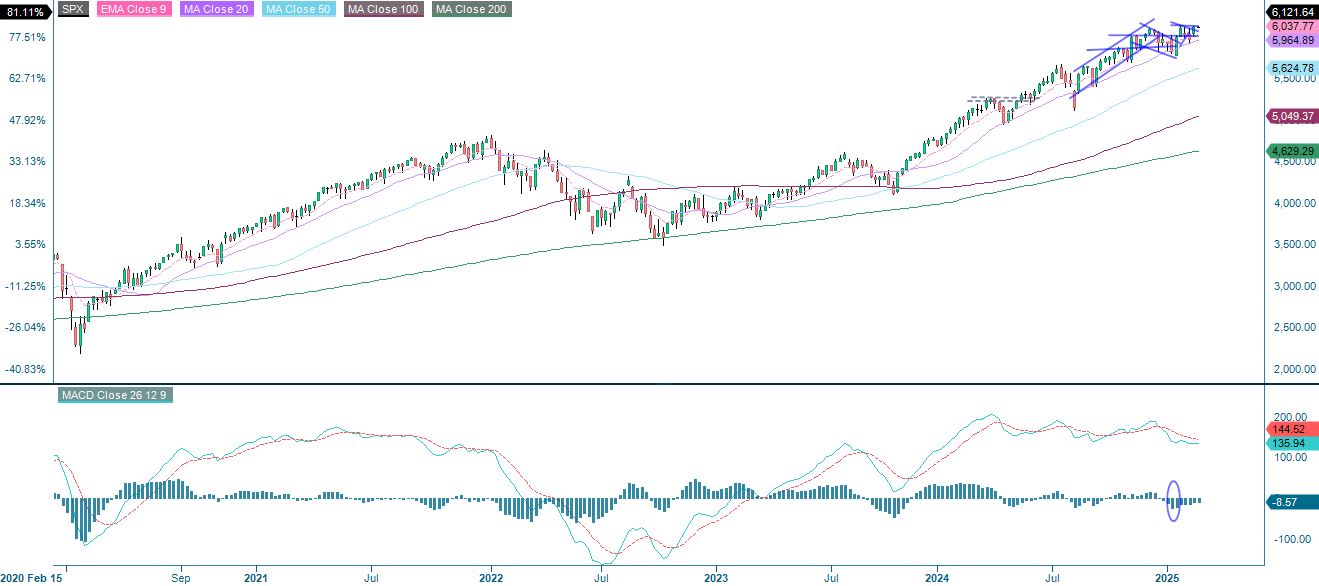

S&P 500 närmar sig motstånd vid 6 120. Samtidigt befinner sig den amerikanska 10-årsräntan i en negativ trend nära motstånd vid 100-dagars glidande medelvärde. Ett nedåtbrott kan fungera som en trigger för aktier och pressa S&P 500 till nya rekordnivåer. Marknaden inväntar även Nvidias delårsrapport nästa vecka.

S&P 500 (i USD), ettårigt dagligt diagram

S&P 500 (i USD), femårigt veckodiagram

Samtidigt har Nasdaq 100 brutit upp ur en neutral kilformation, med ett målområde runt 22 840. Fallande räntor skulle ge stöd åt Nasdaq.

Nasdaq 100 (i USD), ettårigt dagligt diagram

Nasdaq 100 (i USD), femårigt veckodiagram

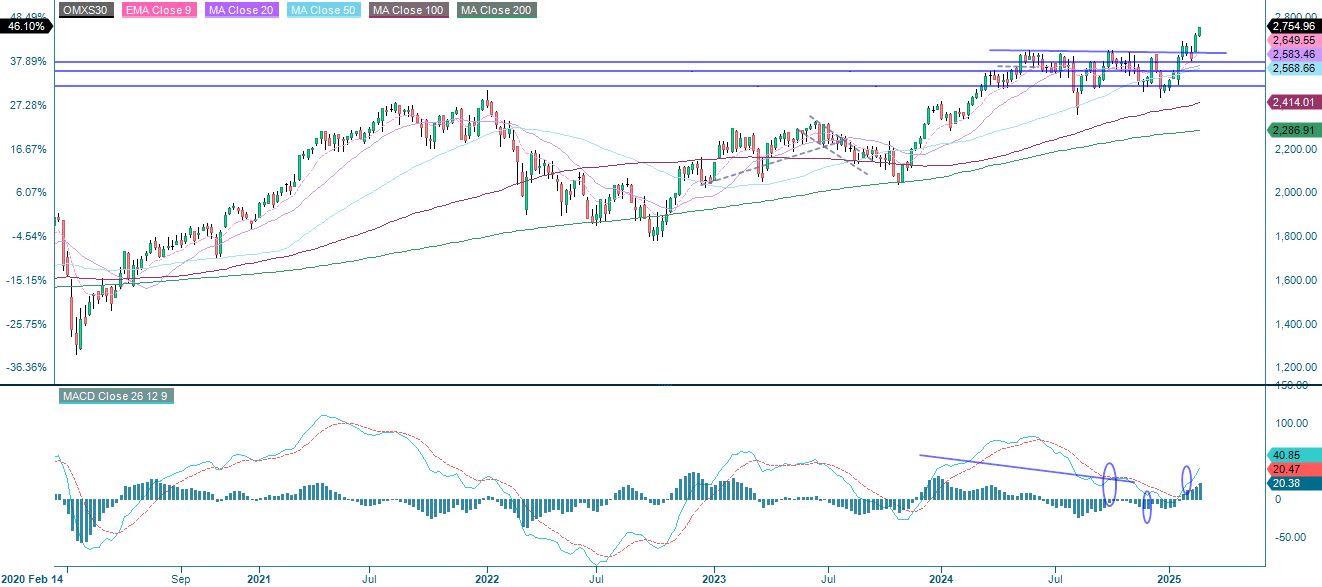

OMXS30 har brutit upp ur den positiva flaggformation som vi lyfte fram i förra handelsnoteringen. Indexet har även nått 2 750-nivån, samtidigt som Relative Strength Index (RSI) nu signalerar överköpt territorium. Att ta hem en del vinster kan därför vara en klok strategi.

OMXS30 (i SEK), ettårigt dagligt diagram

OMXS30 (i SEK), femårigt veckodiagram

Den tyska DAX-indexet har haft en stark inledning på året och är nu upp nästan 15 % sedan årsskiftet. OMXS30 har samtidigt stigit med knappt 11 % hittills i år. Att gå lång OMXS30 och kort DAX kan därför vara en intressant spread-position.

DAX (i EUR), ettårigt dagligt diagram

DAX (i EUR), femårigt veckodiagram

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.